ML & ESG - Rater Effekt durch Regularisierung

Im Folgenden möchten wir einen Use Case zum Einsatz von Machine Learning im Bereich Sustainable Finance präsentieren.

Wir haben in einem der früheren Artikel erwähnt, dass es in der EU bereits über 50 ESG-Ratingagenturen gibt, die Unternehmen nach Kriterien aus den Bereichen Umwelt (Environmental), Soziales (Social) und verantwortungsvolle Unternehmensführung (Governance) bewerten. Dabei existiert derzeit für die ESG-Ratingagenturen keine europäische Aufsicht und es sind oftmals bei der Bewertung eines spezifischen Unternehmens durch unterschiedliche Agenturen gravierende Divergenzen bei den vergebenen ESG-Ratings zu beobachten. Die Rating-Divergenzen sind u.a. auf unterschiedliche Methodiken und Ansätze der Agenturen zurückzuführen.

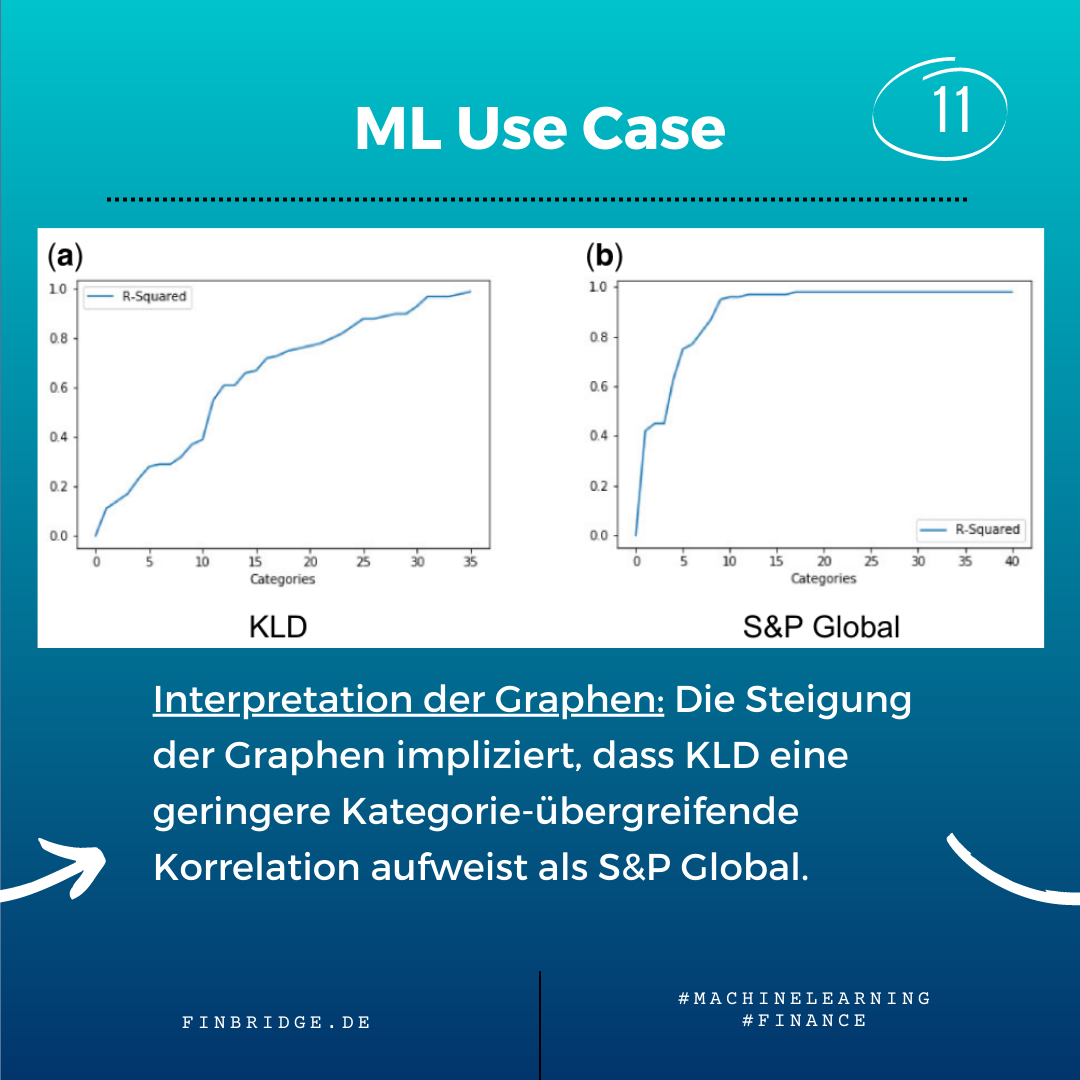

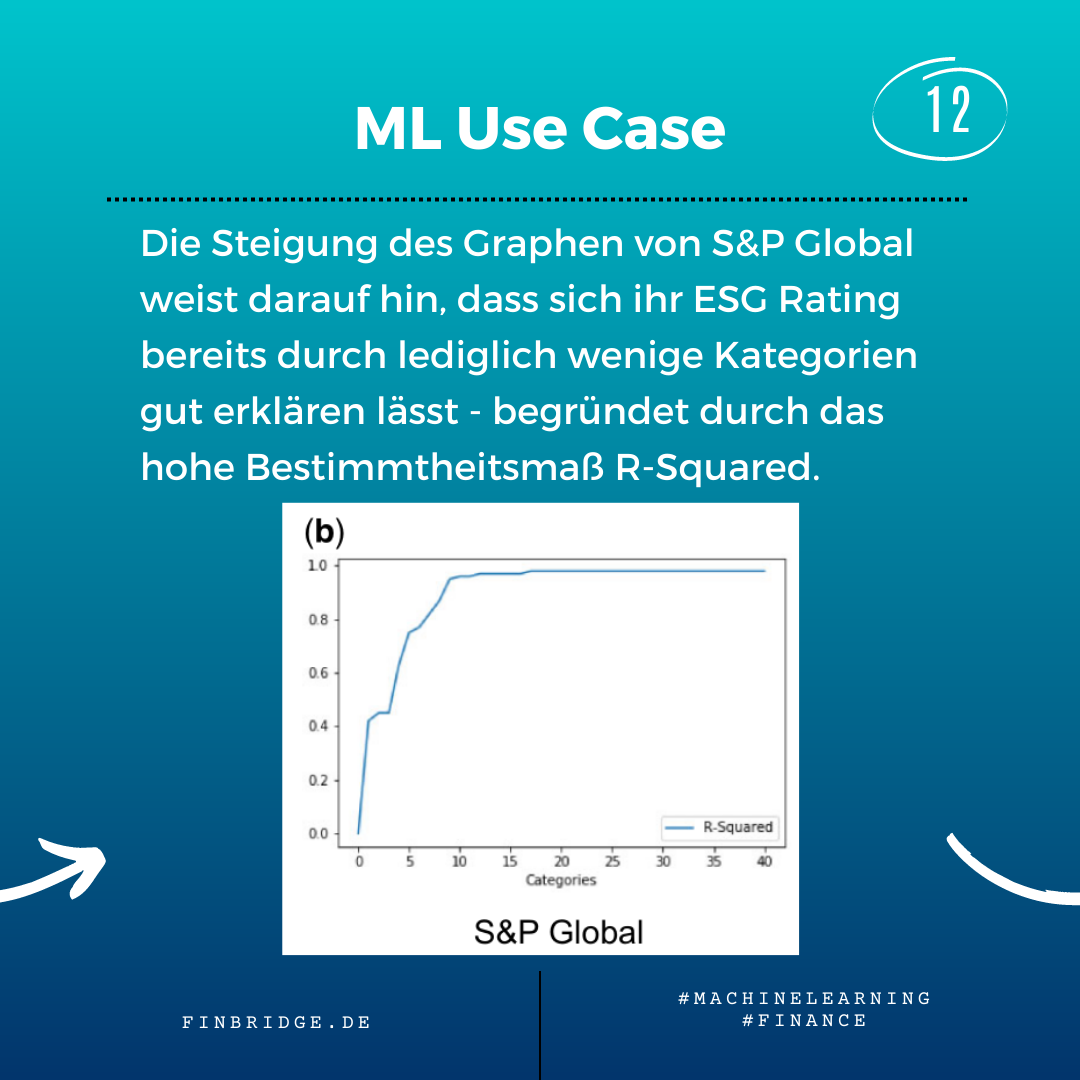

In dem Paper “Aggregate Confusion: The Divergence of ESG Ratings” (abgerufen am 14.10.2022) haben Florian Berg, Julian Kölbel und Roberto Rigobon sechs bekannte Ratingagenturen [Kinder, Lydenberg, and Domini (KLD), Sustainalytics, Moody’s ESG (Vigeo-Eiris), S&P Global (RobecoSAM), Refinitiv (Asset4), MSCI] auf die o.g. Divergenzen untersucht. Eine wesentliche Rolle in dem Artikel spielen ML-Techniken, die zur Analyse der Daten herangezogen wurden. Gerne möchten wir die Zusammenhänge in diesem Karussell-Post aufzeigen.

Nach dem Karussell-Post finden sich tiefergehende Details für den interessierten Leser.

Verfasst von Dr. Carsten Keller und Dr. Timur Mashkin

Mehr zur Theorie der Lasso-Regularisierung und der Anwendung der LASSO-Regression im Kontext von stillen Lasten/Reserven finden Sie hier:

Finbridge hat in den folgenden Insights bereits einige Aspekte zum Thema ESG-Ratings beleuchtet:

Neugierig?

Entdecken Sie mehr über unsere Machine Learning Techniken

Wir stehen Ihnen bei Fragen zur Verfügung!