Zeitreihen Modelle [Teil 1]: ARMA-Varianten

Statische Modelle für Zeitreihen - ARMA Varianten

Einführung

Statistische Modelle für Zeitreihen sind ein wichtiger Bestandteil der Finanzwelt. Solche Modelle können historische Daten abbilden und Prognosen für die Zukunft erstellen. Die zwei grundlegenden Verfahren sind dabei das Auto-Regressive (AR) und das Moving Average (MA) Verfahren. Sie bilden zwei fundamentale Bausteine für eine ganze Familie statistischer Zeitreihen-Modelle, z.B. ARMA, ARIMA, ARMAX, SARIMA, ARFIMA, uvm. Wir erklären in diesem Artikel, welche Modelle sich hinter diesen Akronymen verbergen und wofür diese eingesetzt werden können.

Einsatz in der Praxis

Es gibt viele Möglichkeiten solche Modelle in der Praxis zur Prognose von Zeitreihen einzusetzen. In der Finanzwelt werden sie bspw. benutzt, um Börsenkurse oder Liquiditätsentwicklungen vorherzusagen. Auch bei der Bundesbank kommen ARIMA-Modelle zum Einsatz, um die saisonalen Effekte in der Entwicklung von Wirtschafts- und Währungskennzahlen zu studieren (siehe [4] und [5]). So untersucht die Bundesbank zum Beispiel in welchen Zusammenhang Lohn- und Gehaltszahlungen um den Monatswechsel mit der Banknotennachfrage in Verbindung stehen.

AR & MA

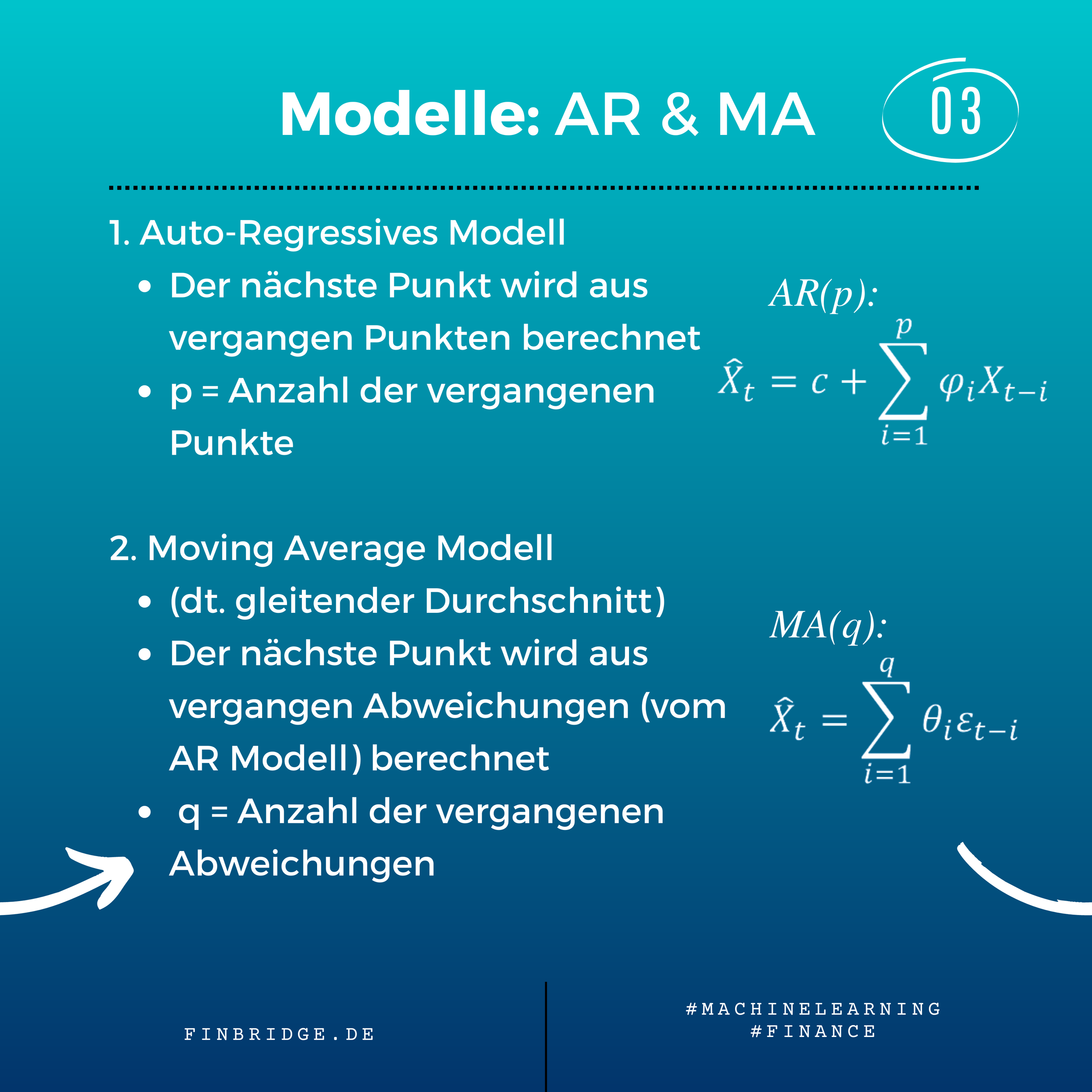

Das Auto-Regressive-Modell (AR) verwendet eine Reihe von früheren Werten der Zeitreihe, um zukünftige Werte vorherzusagen. Sie werden normalerweise durch die Formel AR(p) dargestellt, wobei p die Anzahl der früheren Werte ist, die in die Vorhersage einbezogen werden.

AR(p)

Der Moving Average (MA) heißt auf Deutsch “Gleitender Durchschnitt”. Das Modell verwendet eine Reihe früheren Abweichungen (auch Fehler oder Rauschterme genannt), um zukünftige Werte der Zeitreihe vorherzusagen. Sie werden normalerweise durch die Formel MA(q) dargestellt, wobei q die Anzahl der Fehler ist, die in die Vorhersage einbezogen werden.

MA(q)

Beide Verfahren sind lineare, zeitdiskrete Modelle, die als Input ein univariate, stationäre Zeitreihe benötigen und kurzfristige Vorhersagen produzieren. Eine stationäre Zeitreihe hat einen konstanten Mittelwert und eine konstante Varianz.

ARMA

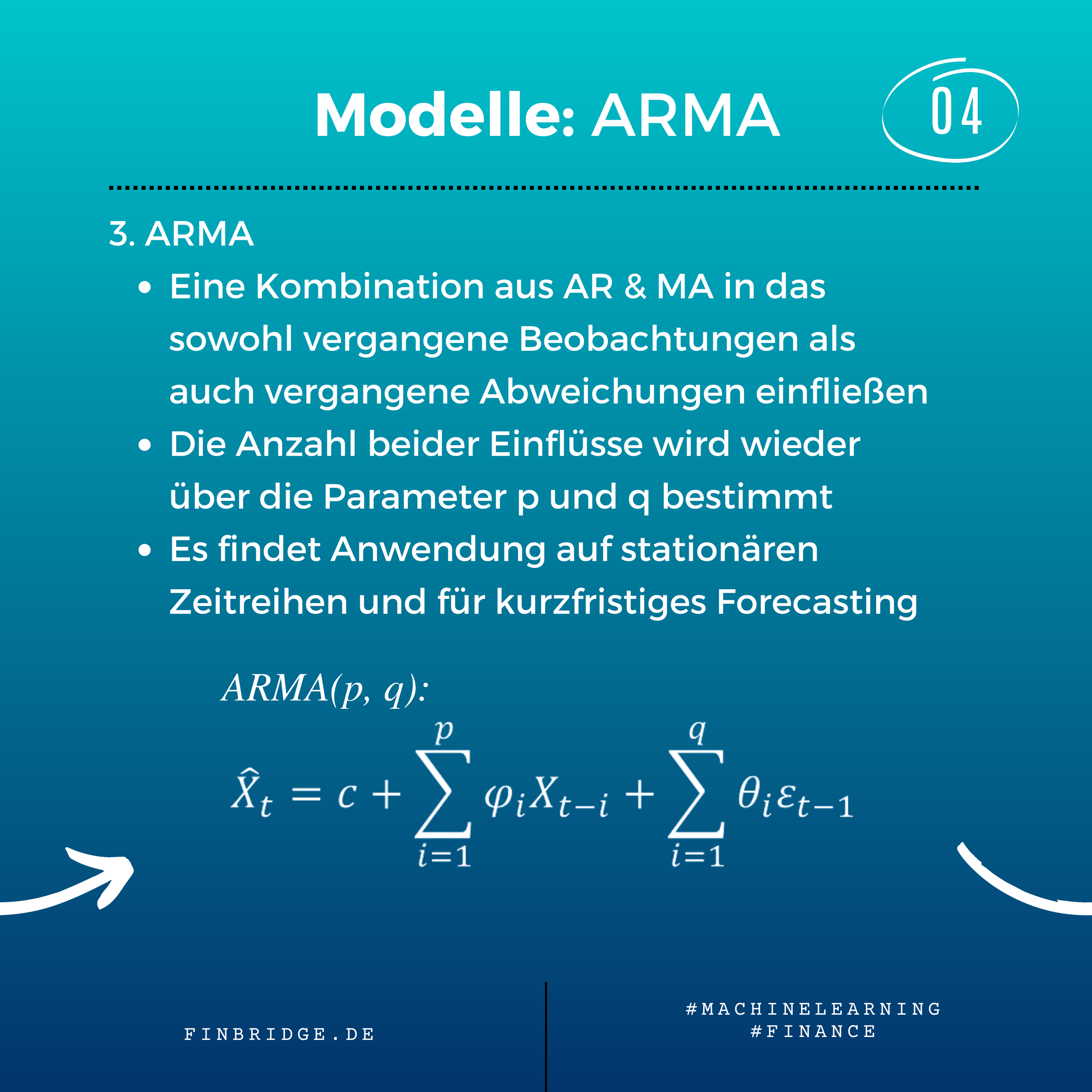

Das ARMA-Modell verbindet die beiden Komponenten AR und MA, um die Vorhersage weiter zu verbessern. Sie werden normalerweise durch die Formel ARMA(p, q) dargestellt, wobei p die Anzahl der Werte aus der Vergangenheit und q die Anzahl der Fehler ist, die in die Vorhersage einbezogen werden. Das ARMA Modell ist besonders nützlich, wenn es darum geht, auf kurzfristige Änderungen in einem Ereignis zu reagieren und eine bessere Prognose zu erhalten.

ARMA(p, q)

Weitere Varianten

Die ARMA-Modelle können erweitert werden, um auch mit nicht-stationären oder multivariaten Zeitreihen umzugehen oder auch langfristige Prognosen zu stellen.

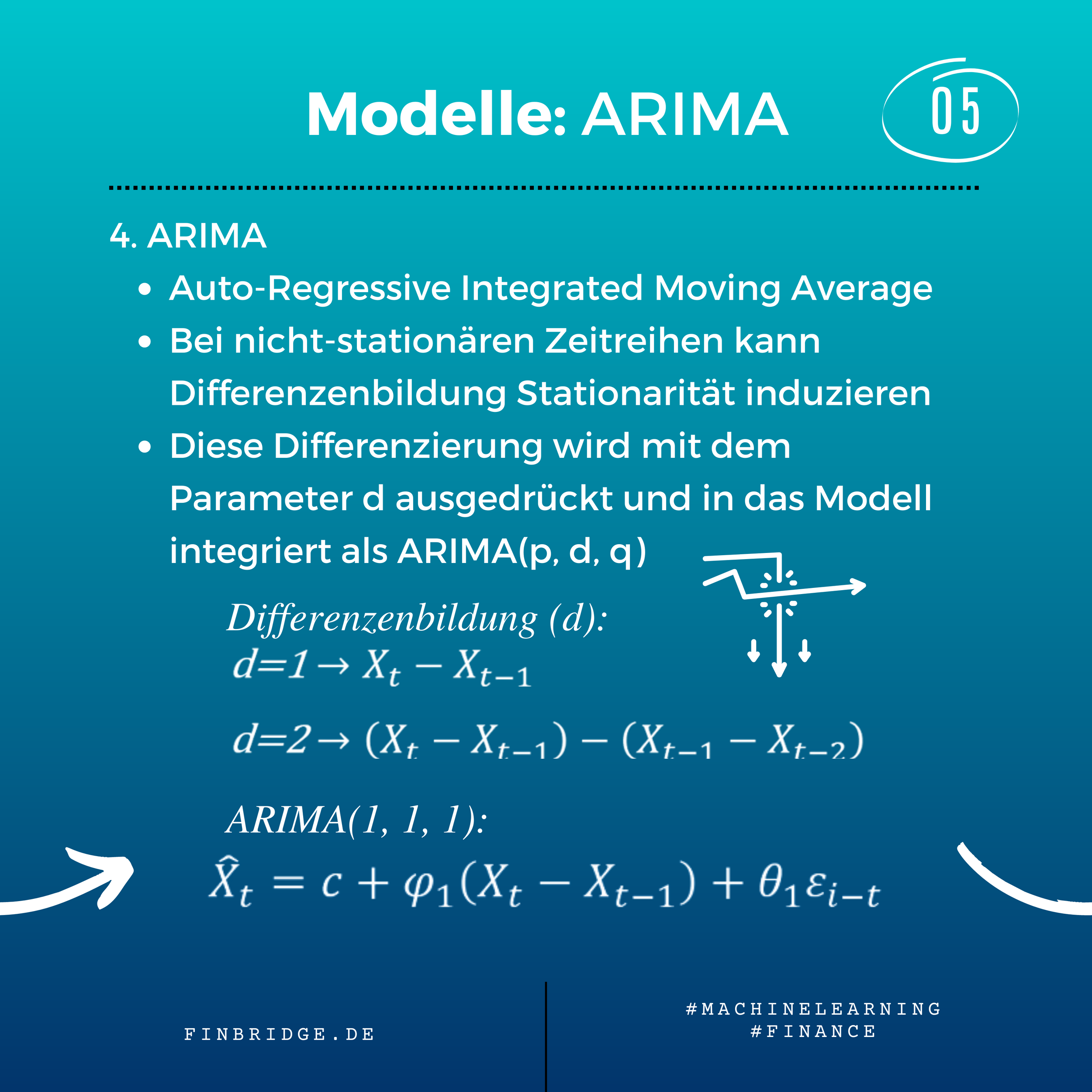

ARIMA

Die meisten, empirisch erfassten Zeitreihen sind nicht stationär. Um Stationarität zu induzieren, werden die Werte in einer Zeitreihen voneinander subtrahiert. Diese Differenzenbildung ist in dem Auto-Regressive Integrated Moving Average Modell (ARIMA) integriert. Es wird durch die Formel ARIMA(p, d, q) abgekürzt, wobei der Parameter d, die Anzahl an Differenzen aus vorherigen Werten darstellt.

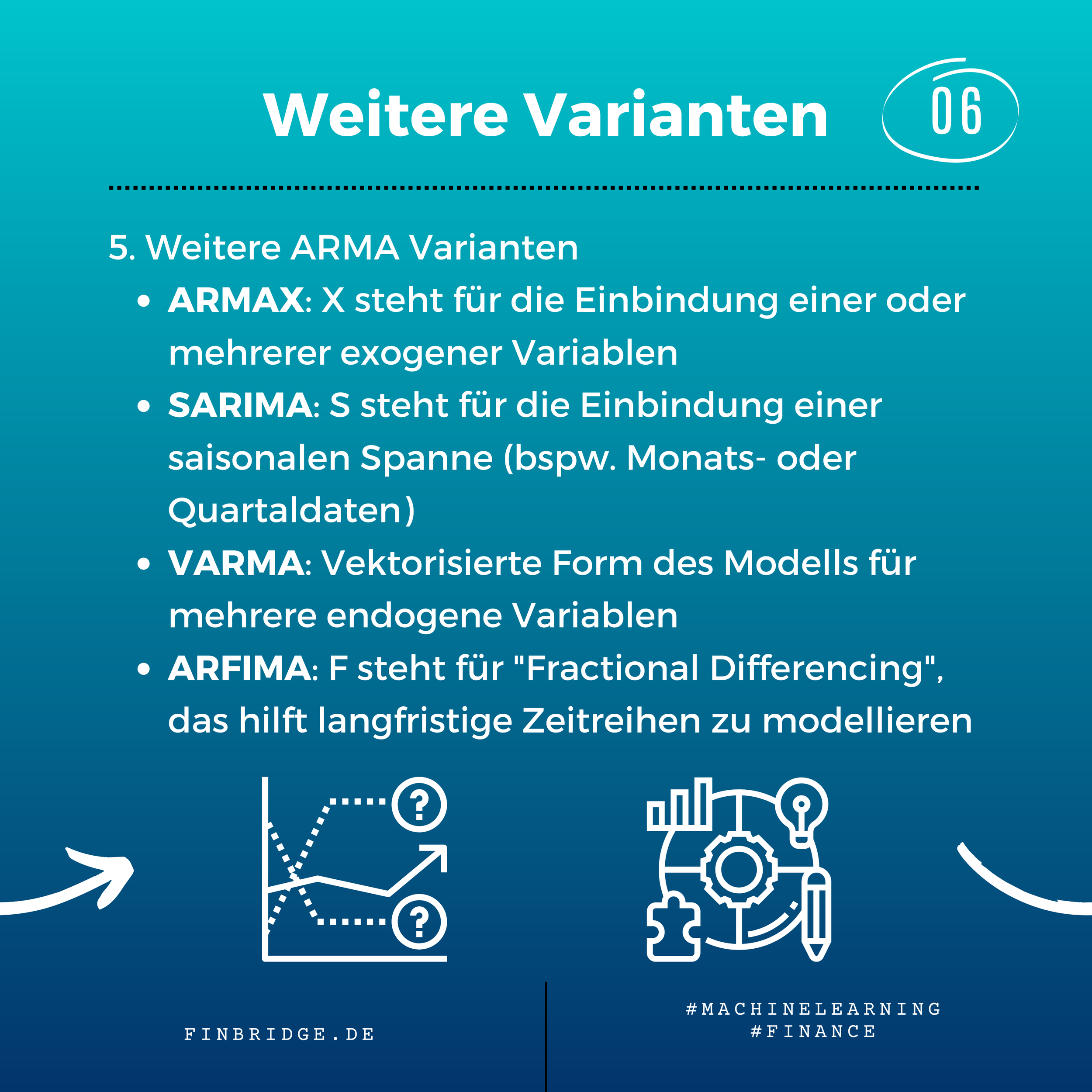

ARMAX

Werden eine oder mehrere erklärende Variablen zum Modellieren der Zeitreihe benötigt, dann wird ein ARMAX-Modell verwendet. Das X im Namen steht für exogene Variablen.

SARIMA

Darüber hinaus treten in Zeitreihen, gerade im Finanzbereich auch saisonale Effekte auf. Monatliche oder quartärliche Effekte können mit dem SARIMA-Modell abgebildet werden. Hierbei steht das S für die saisonale Frequenz und ist auch gleichzeitig der Parameter mit bspw. 4 für Quartals- oder 12 für Monatsdaten.

VARMA

Auch das VARMA Modell ist eine Erweiterung des ARMA Modells. Das V steht für die vektorisierte Variante, die es erlaubt mehrere endogene Variablen auf einmal zu modellieren.

ARFIMA

Das ARFIMA verallgemeinert das ARIMA-Modell und erlaubt nicht-ganzzahlige Werte für den Differenzierungsparameters d (F steht für fractional). Das bringt den großen Vorteil, dass auch langfristige Zeitreihen und Prognosen viel besser abgebildet werden können. Mehr zum Arma Modell gibt es im folgenden Teil [Zeitreihen Modelle - Teil 2].

Der Artikel ist unterhalb in Form eines Karussells dargestellt.

![096N - Head Statistische Zeitreihen-Modelle [Teil 1].png](https://images.squarespace-cdn.com/content/v1/54f9ea6be4b0251d5319ad8b/1679518201008-777ZE8DZBVXTVHR2SPGT/096N+-+Head+Statistische+Zeitreihen-Modelle+%5BTeil+1%5D.png)

Erstellt von Dr. Carsten Keller und Tom Walter

Referenzen im Karussell

[1] Baum, C.F. "ARIMA and ARFIMA models". ARIMA and ARFIMA models (bc.edu). Boston, 2013.

[2] Hartmann, K., Krois, J., Waske, B. "ARIMA Models". In Statistics and Geospatial Data Analysis. FU Berlin, 2018.

[3] Prabhakaran, S. "ARIMA Models in Python". ARIMA Model - Complete Guide to Time Series Forecasting in Python | ML+ (machinelearningplus.com). 2021.

Links zu den Modellen der Bundesbank

[4] Webel, Karsten. “Modelling and Seasonal Adjustment of Infra-Monthly Times Series”. A review of some recent developments in the modelling and seasonal adjustment of infra-monthly time series (bundesbank.de). Deutsche Bundesbank, 2022.

[5] Seasonal adjustment of daily time series (bundesbank.de). Deutsche Bundesbank, 2018.

[*]: Link abgerufen am 20.01.2023

[**]: Die Verlinkungen verweisen auf externe Daten außerhalb unserer Domain. Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links.

Erfahren Sie mehr zum Thema Grundlagen:

Neugierig?

Entdecken Sie mehr über unsere Machine Learning Techniken

Wir stehen Ihnen bei Fragen zur Verfügung!