Das Lieferkettensorgfaltspflichtengesetz (LkSG) – IT- und datentechnische Herausforderungen bei der Umsetzung

Foto von Mika Baumeister auf Unsplash, Download-Datum: 14.03.2023

Ausgangslage

Seit dem 01.01.2023 muss das LkSG von Unternehmen mit mehr als 3.000 Mitarbeiter: innen eingehalten werden. Für kleinere Unternehmen, mit mindestens 1000 Mitarbeiter: innen, tritt das Gesetz zum 01.01.2024 in Kraft.

In einem ersten Finbridge Insight haben wir regulatorisch-strategische Herausforderungen aus unseren LkSG-Umsetzungsprojekten vorgestellt. In diesem Finbridge Insight möchten wir nun auf zwei Herausforderungen eingehen, auf die wir, doch einigermaßen unerwartet, in den Dimensionen „Lieferanten- & Risikomanagement“ sowie „Technische Integration & Organisatorische Anpassungen“ (siehe Abbildung 1) mit unseren Mandanten zusammen zu meistern hatten.

Abbildung 1: Das Lieferkettengesetz (LkSG) – Umsetzungsdimensionen

Herausforderung 1: Implementierung Monitoring- und Lieferantenrisiko-Managementsystem

Gemäß §4 des aktuellen LkSG haben Unternehmen ein angemessenes Lieferanten-Risikomanagementsystem zu errichten mit dem Ziel, menschen- und umweltrechtliche Risiken entlang der gesamten Lieferkette zu identifizieren, vorzubeugen, zu minimieren oder zu beenden.

Um ein erfolgreiches Lieferanten-Monitoring zu ermöglichen, müssen Unternehmen aktuell „nur“ ihre direkten Lieferanten eineindeutig identifizieren. Dies stellt nach unseren Erfahrungen schon eine große Herausforderung dar, da die Anzahl an direkten Lieferanten im vier-, oder fünfstelligen Bereich liegt. Es ist eine Bestandsaufnahme und Analyse des aktuellen Kreditorenpools erforderlich. Lassen sich externe von internen Lieferanten unterscheiden und sind sie auch als solche im IT-System klassifiziert? Verfügen alle Lieferanten über einen eindeutigen und IT-technisch gut gepflegten Identifikator, z.B. Steuernummer oder besser die Global Location Number (GLN) oder Data Universal Numbering System von Dun & Bradstreet (D-U-N-S-Identifikationsnummer)? Wie sind Konzernstrukturen mit den Tochterunternehmen im Kreditorensystem abgebildet?

Nach Klärung dieser Fragestellungen ist zu entscheiden, auf welche Art und Weise ein Unternehmen die Einhaltung der gesetzlich vorgegebenen Sorgfaltsplichten bei seinen direkten Lieferanten abfragt und kontinuierlich monitort. Gegen z.B. ein manuelles Screening, etwa durch eine regelmäßige Versendung von Fragebögen, spricht erstmal nichts. Lediglich der enorme operative (manuelle) Aufwand über den Zeitverlauf ist zu berücksichtigen und letztendlich auch zu bezahlen. Wenn dann die Diskussion in Bezug auf zukünftige Prozesseffizienzen oder Dunkelverarbeitung geführt wird, mögliche Ausweitung der Sorgfaltspflichten gemäß dem EU-Gesetzesvorschlag einbezogen werden, sind solche Lösungen aus unserer Sicht nicht zukunftsfähig und somit nicht zu empfehlen.

Als Alternative hierzu bieten sich externe Monitoring Systeme an, die zwar eine technisch komplexere Lösung darstellen und auch in der initialen Umsetzung kostspieliger, aber angesichts der fortschreitenden Regulierung zu empfehlen sind. Diese Systeme führen regelmäßig Unternehmensbewertungen mittels cloud-basierter Datenbanken durch, liefern Daten über Länder- sowie Branchenrisiken und berücksichtigen eine Reihe von Indizes zu Themen aus Umwelt, Gesundheit & Soziales, Governance und Menschenrechte. Ergebnis dieser Analysen ist u.a. ein Risikoscore, der auf inhärente Lieferantenrisiken im Bereich Menschen- und Umweltrechte schließen lässt. Zur Vervollständigung des Lieferanten Gesamtrisikoprofils sollten diese Rechercheergebnisse durch Daten über finanzielle, operationelle sowie regulatorische Risiken ergänzt werden und in ein zentrales Lieferantenrisiko-Managementsystem fließen.

Solch ein Ansatz ist dann auch zukunftssicher, denn die mögliche Anzahl der analysierten und überwachten Lieferanten ist durch die vollständige Automatisierung unbegrenzt – der Computer macht den Job! Und spätestens bei Inkrafttreten des aktuellen Richtlinienentwurfes der EU-Kommission steigt die Anzahl der von einem Unternehmen verpflichtend zu analysierenden Lieferanten exponentiell an!

Nach unserer Erfahrung sind folgende drei Fragestellungen im Unternehmen zu diskutieren, um zu einem effizienten und zugleich zukunftssicheren LkSG-Monitoringsystem zu kommen:

Vorgehensweise zur vollständigen und nachhaltigen Identifikation von direkten Lieferanten auch durch eindeutige Klassifizierung in den Kreditorenmanagementsystemen

Spezifikation und Einführung einer Lieferantenrisiko-Managementsoftware, um LkSG-Konformität sicherzustellen und für weitere Regulierungsanforderungen in diesem Kontext gerüstet zu sein

Einführung eines Lieferanten Monitoring-Systems, um den operativen Aufwand im Unternehmen zu minimieren und wiederum für weitere Regulierungsanforderungen in diesem Kontext gerüstet zu sein

Herausforderung 2: Technische Integration

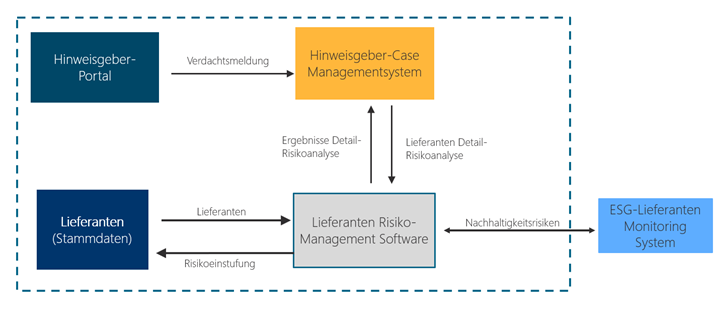

„Bringing it all together“ – könnte dieser Abschnitt genauso gut heißen: Denn nun gilt es Brücken zu schlagen. Abbildung 2 zeigt das Zusammenspiel der Systeme Hinweisgeber Portal (Eingang Verdachtsmeldungen), Hinweisgeber-Case Managementsystem (zentrale Steuerung/Archivierung von Verdachtsmeldungen), Lieferanten Risiko-Management Software (Durchführung Risikoanalyse sowie Anlage Risikoprofil), ESG-Lieferanten Monitoring Systeme (Nachhaltigkeitsdaten) und System zur Lieferanteverwaltung (Stammdaten aller externer Lieferanten).

Abbildung 2: Zusammenspiel der Systeme: Hinweisgeber-Case Managementsystem, Lieferanten Risiko Management Software und ESG-Lieferantenmonitoring System

Der erste Kernbestandteil der technischen Integration ist die Definition eines bestandsführenden IT-Systems, in dem zukünftig alle Stammdaten aller externer Lieferanten gespeichert und gepflegt werden. Dies ist dann der Ausgangspunkt für das Lieferanten-Monitoring in der Lieferanten Risiko-Managementsoftware. Falls ein neues System zur Lieferantenverwaltung eingeführt wird, muss ein Migrationsansatz ausgearbeitet werden, durch welchen die Lieferantenstammdaten vollständig und konsistent aus der bestehenden Datenstruktur migriert werden. Für das neue System müssen zudem Prozesse zur Neuanlage von Lieferanten, Stammdatenänderungen, Sperrungen und Archivierungen von Lieferanten definiert werden. Außerdem sollte eine technische Integration in das Rechnungswesen, den bestehenden Bestellabwicklungsprozess und das Lieferantenrisiko-Managementsystem erfolgen.

Ein weiterer Kernbestandteil der technischen Integration besteht im Hinweisgebersystem und der Lieferanten Risiko-Management Software. Erreicht ein Unternehmen über das Hinweisgebersystem eine Verdachtsmeldung, so ist es dazu verpflichtet, eine detaillierte Risikoanalyse über den direkten oder indirekten Lieferanten durchzuführen und Folgemaßnahmen zu definieren. Diese kann entweder direkt im Lieferantenrisiko-Managementsystem (bspw. über die Abfrage eines Fragebogens) oder über ein toolbasiertes System erfolgen. Wegen der schon angesprochenen Prozesseffizienz muss das Ziel der Unternehmen auch hier sein, manuelle Schritte weitestgehend zu vermeiden und einen automatisierten Datenaustausch zwischen den Systemen zu ermöglichen. Daher empfiehlt sich die Implementierung einer Schnittstelle. Zu prüfen ist, ob externe Anbieter von Case Management Systemen eine solche Anbindung ermöglichen.

Folgende drei Fragestellungen haben sich bei unseren bisherigen Projekten als zentral herausgestellt:

Technische Anbindung Hinweisgeber Case Management System und Lieferantenrisiko-Managementsystem

Definition und ggf. Neueinrichtung bestandsführendes System für Kreditorenstammdaten für externe Lieferanten

Bei Einrichtung eines separaten Systems für Stammdaten der externen Lieferanten: Systemintegration in ERP-System

Ausblick

Regulatorische Anforderungen werden nicht in wenigen Monaten zurückgenommen oder werden aufgehoben – ganz im Gegenteil! In welche Richtung regulatorische Anforderungen gehen werden ist auch nicht sonderlich schwer vorherzusehen. Wenn nun Unternehmen zur Effizienzsteigerung über eine weitergehende Digitalisierung des Beschaffungsprozesses nachdenken, ist ein logischer Schritt, das Lieferantenrisikomanagement ebenfalls zu digitalisieren und Nachhaltigkeitsrisiken der Lieferanten mit einzubeziehen. Die Informationsflut über ein Unternehmen, sowohl in Bezug auf Nachhaltigkeit, Einhaltung der Menschrechte, soziale Standards aber auch in Bezug auf finanzielle Schwierigkeiten und Produktionsschwierigkeiten im WorldWideWeb oder den Sozialen Medien ist heute um ein Vielfaches größer als ein Unternehmen selbst erheben kann. Ein Lieferanten- und Lieferketten-(Risiko-)Monitoring kann heute zu 100% dunkel durchgeführt werden. Web-Crawling und Datenanalyse können 24/7 digital erfolgen. Neue regulatorische Risikomanagement- und Nachhaltigkeitsanforderungen sind leicht und integrativ umzusetzen. Um eine Skalierbarkeit braucht man sich keine Gedanken zu machen und es passt in die Digitalisierungs- und Effizienzsteigerungsstrategie des Unternehmens.

Finbridge als Ihr Partner für Ihre Umsetzung der LkSG-Anforderungen

Finbridge unterstützt Sie bei der

Ausarbeitung eines maßgeschneiderten Umsetzungskonzeptes für die LkSG-Umsetzung,

Auswahl und technischen Integration adäquater Hinweisgeber/Case-Management-, Risikomanagement- sowie Lieferantenmanagementsysteme,

Berücksichtigung Ihrer unternehmensspezifischen IT-Landschaft, Digitalisierungsstrategie im Beschaffungsprozess und Lieferanten-(Risiko-)Management,

zukunftsorientierten Strukturierung Ihrer Daten, indem wir IT-technische Entwicklungen berücksichtigen (z.B. eine noch ausstehende S/4 Hana Transformation).

Aufgrund unseres umfassenden Know-hows in der Prozessgestaltung und -umsetzung, gepaart mit der großen Praxiserfahrung in der Prozessdigitalisierung, können wir flexibel auf die spezifischen Bedürfnisse Ihres Unternehmens eingehen und Sie bei der Umsetzung Ihres Prozesszielbildes begleiten.

Quellen

[1] Gesetz über die unternehmerischen Sorgfaltspflichten in Lieferketten – vom 16. Juli 2021 Bundesgesetzblatt Jahrgang 2021 Teil I Nr. 46, ausgegeben zu Bonn am 22. Juli 2021- http://www.bgbl.de/xaver/bgbl/start.xav?startbk=Bundesanzeiger_BGBl&jumpTo=bgbl121s2959.pdf, zuletzt abgerufen am 23.02.2023

[2] Document 52022PC0071 Proposal for a directive of the European Parliament and the Council on Corporate Sustainability Due Diligence and amending Directive (EU) 2019/1937 – COM/2022/71 final – vom 23. Februar 2022 – https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52022PC0071, zuletzt abgerufen am 27.02.2023

[3] Vorschlag für eine Richtline des Europäischen Parlaments und des Rates über die Sorgfaltspflichten von Unternehmen im Hinblick auf Nachhaltigkeit und zur Änderung der Richtlinie (EU) 2019/1937 – EU Kommission – vom 23.02.2022 – https://eur-lex.europa.eu/resource.html?uri=cellar:bc4dcea4-9584-11ec-b4e4-01aa75ed71a1.0007.02/DOC_1&format=PDF, zuletzt aufgerufen am 27.02.2023

Mehr zu Regulatorik und Aufsichtsrecht

TEAM

Steffen Reisch-Meissner

Senior Expert

Business Consulting

steffen.reisch-meissner at finbridge.de