Steuerung von Klimarisiken – Marktübliche Prozesse und Verfahren

Photo by Victor on Unsplash (Download am 10.05.2023)

Steuerung von Klimarisiken – Marktübliche Prozesse und Verfahren

Regulatorischer Hintergrund

In dem 2020 erschienenen Leitfaden zu Klima- und Umweltrisiken (EZB, November 2020), arbeitete die EZB 13 Grundsätze heraus, welche die strategische Basis für die Anforderungen an das Riskmanagement und Offenlegung der Klima- und Umweltrisiken bilden sollen und den Banken dabei helfen, die finanziellen Risiken zu bewerten, die aus dem Klimawandel und dem Übergang zu einer emissionsarmen Wirtschaft resultieren können und diese zu steuern. Diese sind der folgenden Tabelle dargestellt.

Tabelle 1: Erwartungskatalog der EZB für die Banksteuerung von Klima- und Umweltrisiken

Hervorzuheben sind insbesondere die folgenden, oben blau markierten und hier zusammengefassten, Erwartungshaltungen der EZB:

1. Institute sollten die kurz-, mittel- und langfristigen Auswirkungen von Klima- und Umweltrisiken auf ihr Geschäftsumfeld verstehen, damit sie fundierte strategische und geschäftliche Entscheidungen treffen können.

6. Bei ihrer internen Berichterstattung sollten Institute aggregierte Risikodaten melden, die Auskunft darüber geben, inwieweit das betreffende Institut Klima- und Umweltrisiken ausgesetzt ist. Diese Informationen sollen dem Leitungsorgan und maßgeblichen Unterausschüssen als Grundlage für fundierte Entscheidungen dienen.

7. Institute sollten Klima- und Umweltrisiken als Treiber bestehender Risikokategorien in ihr bestehendes Rahmenwerk für das Risikomanagement integrieren, um sie über einen hinreichend langen Zeitraum zu steuern, zu überwachen und abzumildern, und ihre Regelungen regelmäßig überprüfen. Institute sollten diese Risiken im Rahmen ihres Gesamtprozesses zur Sicherstellung einer angemessenen Kapitalausstattung bestimmen und quantifizieren.

8. Bei der Steuerung ihrer Kreditrisiken sollten Institute Klima- und Umweltrisiken bei allen relevanten Stufen des Kreditgewährungsprozesses einbeziehen und die Risiken in ihren Portfolios überwachen.

9. Institute sollten überlegen, wie Klima- und Umweltereignisse die Aufrechterhaltung ihres Geschäftsbetriebs beeinträchtigen könnten, und inwieweit die Art ihrer Tätigkeit Reputations- und/oder Haftungsrisiken erhöhen könnte.

10. Es wird erwartet, dass Institute die Auswirkungen von klimabedingten und ökologischen Faktoren auf ihre aktuellen Marktrisikopositionen und auf künftige Anlagen fortlaufend überwachen. Ferner sollten sie Stresstests ausarbeiten, die Klima- und Umweltrisiken beinhalten.

13. Für die Zwecke ihrer regulatorischen Offenlegungen sollten Institute aussagekräftige Informationen und zentrale Kennzahlen zu den Klima- und Umweltrisiken veröffentlichen, die sie als wesentlich erachten. Dabei sollten sie die „Leitlinien für die Berichterstattung über nichtfinanzielle Informationen: Nachtrag zur klimabezogenen Berichterstattung“ der Europäischen Kommission angemessen berücksichtigen.

Die diesbezüglich angewendeten marktüblichen Prozesse und Verfahren hat die EZB untersucht und im November 2022 in ihrer Veröffentlichung „Good practices for climaterelated and environmental risk management”.

Zusätzlich wurde die europäische Bankenaufsichtsbehörde beauftragt, diese Komponenten in die drei Säulen des Aufsichtsrechts zu integrieren.

Mehr zu Sustainability und Klimarisiken

Identifizierung der Risikotreiber und Materialitäts- bewertung

Risikoidentifikation & -bewertung:

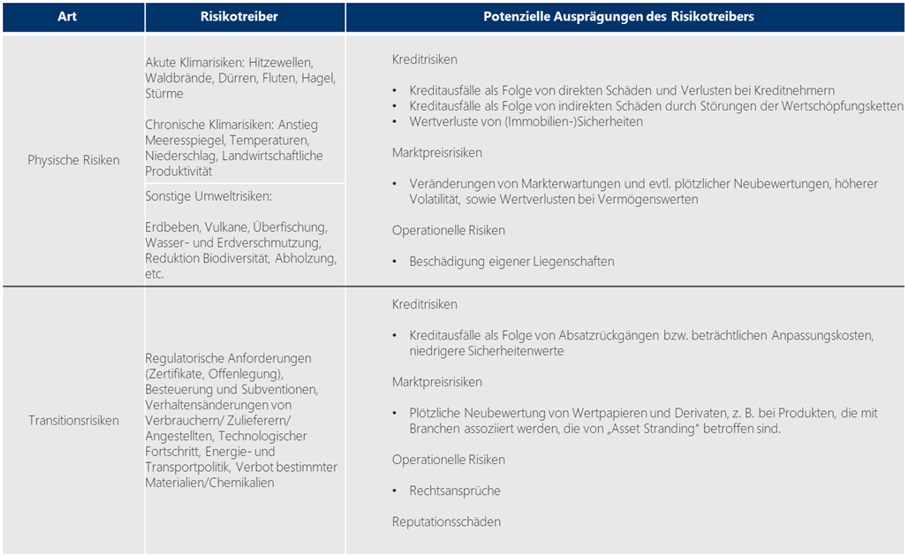

Banken müssen potenzielle Auswirkungen von Klimarisiken auf ihr Geschäftsmodell und ihre Kunden erkennen und bewerten. Zu diesem Zweck identifizieren sie die Risikotreiber des physischen und des Transitionsrisikos. Folgende Tabelle enthält eine Auflistung der wesentlichen Risikotreiber in beiden Kategorien, sowie die Transmissionsmechanismen auf die Kapitalausstattung.

Tabelle 2: Übersicht von Risikotreibern

Folgende Abbildung gibt eine Übersicht über die 3 prinzipiell angewandten Bewertungsmethoden. Die Exposure-Methode nutzt im Wesentlichen ESG-Ratings, um die ESG-Performance von Exposures, Kontrahenten oder weiteren Aggregaten zu ermitteln. Die Portfolio Alignment-Methode untersucht das Portfolio eines Instituts hinsichtlich dessen Anpassungsbedarf zur Konformität mit politischen Referenzzielen, bspw. dem 2-Grad-Ziel oder Emissionsreduktionszielen. Die Risk Framework-Methode ist risikoorientiert und entweder eine Sensitivitätsanalyse oder ein szenariobasierter Stresstest.

Abbildung 1: Übersicht Bewertungsmethoden

Risikomanagement: Risikoeinwertung von Kredit-, Markt- und Operationellen Risiken

Zur Steuerung von Klimarisiken, müssen die Banken diese in ihren Risikomanagementstrategien und -prozessen integrieren und entsprechend die Richtlinien, Verfahren und Entscheidungsprozesse erweitern.

Abbildung 2: Ausgewählte Verfahren für das Risikomanagement

Kreditrisiko

Um Klumpenrisiken in gewissen Sektoren und geografischen Regionen zu reduzieren und Kreditobergrenzen dafür festlegen zu können, müssen die Kreditprozesse künftig Klima- und Umweltrisiken berücksichtigen.

Um dieses Ziel zu erreichen und die Exposition von Kunden insb. bzgl. des Transitionsrisikos zu ermitteln, haben sich eigenentwickelte Scoringverfahren mit zwei Elementen bewährt.

Ermittlung Kundenbewusstsein für Klimarisiken: Informationsgewinn in den Bereichen Governance, Strategie, Risikomanagement, sowie Metriken & Zielen im Einklang mit den Task Force on Climate-related Financial Disclosures (TCFD).

Bewertung des Transitionsrisikos: Mittelfristige Einschätzung über die Bedrohung des Geschäftsmodells und die Umsatz- und Gewinnaussichten des Kunden.

Tabelle 3: Beispielhafte Scorecard Transitionsrisiken

Nach der Befüllung erhält jedes der beiden Elemente eine zehn-Punkte Skala welche in vier Abschnitten den Grad des Klimaschutzbewusstsein und der Exposition & Anpassungsfähigkeit des Kunden wiedergibt: fortgeschritten, stark, mäßig und schlecht.

Als Folgemaßnahmen bei schlechten Scorings, muss das Institut mit dem Kunden über eine Verstärkung seiner Klimaschutzanstrengungen sprechen oder sogar in Erwägung ziehen das Engagement zu begrenzen oder gar zu reduzieren, um die Ausrichtung des Kreditportfolios an den eigenen Klimaschutzzielen erreichen zu können.

Intern kann das Scoring der Klimarisiken Einfluss in das PD-Ratingsystem des Institutes Einzug finden. Neben den zuvor genannten Informationen aus der Scoringcard müssen weitere Daten mittels Fragebögen bei den Kunden erhoben werden, um neben dem Kundenbewusstsein und der Anpassungsfähigkeit weitere Erkenntnisse über Reputationsrisiken, Haftungsrisiken und weitere negative Umweltauswirkungen des Kunden (Tierschutz, Verschmutzung, Landnutzung) zu erlangen. Neben diesen vom Kunden selbst erhobenen Daten, ist es notwendig für eine objektive Bewertung des Kunden auch Daten externen Anbieter, bspw. zum Umweltrisiko oder in Form von Nachhaltigkeitsratings einzuholen. Mit Hilfe dieser Datengrundlage kann das Transitions- und physische Klimarisiko in den Ratingsystemen integriert werden und zu einer Verschlechterung der PD des Kunden führen.

Marktpreisrisiko

Neben dem Kreditrisiko fordert die EZB die Institute explizit auf, die Auswirkungen der Klimarisiken auf die Marktrisikopositionen zu überwachen. Zur Bestimmung der Positionen im Handelsbuch für festverzinsliche Wertpapiere und Aktien, welche einem hohen Transitionsrisiko unterliegen, hat sich das folgende Verfahren im Markt etabliert.

Dazu werden in einem ersten, qualitativen Schritt die Hauptrisikotreiber des Transitionsrisikos benannt: Das politisch-rechtliche Risiko, das technologische Risiko, die Marktdynamik & Wettbewerbssituation, sowie das Reputationsrisiko.

Mithilfe dieses qualitativen Ansatzes werden nun Sensitivitäten für die verschiedenen Branchen/ Sektoren der Handelsbuchpositionen bestimmt, die aussagen, ob die Transitionsrisiken nun besonders schlagend für die Sektoren werden oder nicht. Diese institutsinternen Einstellungen werden nun mit externen Daten der größten bspw. vier Anbieter solcher Informationen abgeglichen und angereichert, um die Klassifizierung zu verfeinern. Die externen Daten können z. B. C&E Scorings sein.

Tabelle 4: Beispielhafte Bestimmung der Sensitivitäten je Sektor

Eine anschließende Quantifizierung dieser „Risikosektoren“ mit hoher oder sehr hoher Sensitivität erfolgt dann anhand der Mark-to-Market Risikomethode. Hierbei werden die möglichen Verluste (aber auch Gewinne) ermittelt, die aus der Neubewertung von Vermögenswerten oder Verbindlichkeiten auf Basis aktueller Marktpreise resultieren können. Diese Neubewertung entsteht auf Grund verschiedener Faktoren wie Angebot und Nachfrage, Zinssätzen, Unternehmensergebnissen (z. B. Risikotreiber Marktdynamik & Wettbewerb) oder makroökonomischen Entwicklungen (z. B. Risikotreiber politische und rechtliche Entwicklungen).

Tabelle 5: Beispielhafte Verteilung des Portfolios auf Transitionsrisiko-Sensitivitäten

Aus dieser Auswertung kann nun ein Risiko Identifikator erstellt werden, welcher bspw. eine Quote aus den besonders betroffenen Transitionsrisikopositionen zum Gesamtbestand bildet.

Operationelles Risiko

Als dritte, klassische Risikogruppe wird auch das operationelle Risiko explizit von der EZB in ihrem Rahmenwerkt benannt. Damit sollen die Risiken gesteuert werden, bei denen das Institut/ seine Liegenschaften und dadurch sein Geschäftsbetrieb selbst direkt von Klimarisiken betroffen ist. Hier hat sich als eine Methode im Markt implementiert, die ein dreistufiges Verfahren anwendet.

So wird in einem ersten Schritt geprüft, welche Klima- und Umweltrisiken für den jeweiligen Standort wahrscheinlich und materiell relevant sein könnten. Dies erfolgt anhand der Daten externer Anbeter, wie Umweltämtern oder Wetterdiensten.

Tabelle 6: Beispielhafte Sensitivitäten von Risikoereignissen auf den Geschäftsbetrieb

In der Folge werden die Exposition und Sensitivität der Liegenschaften für die vorab definierten Risiken geprüft. Dies erfolgt mithilfe eines qualitativen Ansatzes zur Bewertung des Risikos je Klimarisikoausprägung.

In einem letzten Schritt kommt dann die eigentliche Steuerung des Risikos. So wird zum Beispiel im Rahmen der Anpassungskapazität geplant, welche räumlichen Ausweichmöglichkeiten es geben könnte. Also welcher externe Anbieter Teile der (IT)-Infrastruktur kurzfristig übernehmen könnte oder wo zwischenzeitlich Mitarbeiter: innen untergebracht werden könnten. Ebenso werden prozessuale Verfahren beschrieben, damit die Mitarbeiter: innen vor Ort solche Ereignisse zum einen ohne personelle Schäden überstehen zu können und um zum anderen den Geschäftsbetrieb fortlaufend sicherstellen zu können. Gleiches gilt aber nicht nur für die eigenen Liegenschaften, sondern auch für geschäftsbetriebsrelevante, extern erbrachte Dienstleistungen, wie bspw. Servereinrichtungen. Hier sind entsprechende Vereinbarungen und Planungen mit diesen Anbietern zu schließen. Diese Maßnahmen und Prozesse sind fortlaufend zu bewerten und zu aktualisieren.

Kredit-Preisgestaltung und Sicherheitenbewertung

Bei der Preisgestaltung, insb. im Kreditbereich, haben sich zwei Aspekte herauskristallisiert: Die Kredit- & Finanzierungskosten anpassen oder aber die Gewinnmarge an Nachhaltigkeitsziele koppeln.

Im ersten Fall können spezielle Nachhaltigkeitskredite günstiger vergeben werden, weil sie sich bspw. aus geringer verzinsten (aber steuerlich interessanten) „grünen“ Einlagen refinanzieren. Darüber hinaus könnte im Kreditvergabeprozess ein vorrausschauendes C&E Risikomanagement des Kunden in Kombination mit geplanten Nachhaltigkeitsstrategien zu geringeren Zinssätzen führen. Fehlen hingegen solche Strategien und Absichten des Kreditnehmers, so sollte dies einen höheren Zinssatz zur Folge haben.

Im Fall der Marge werden die Kredite an Auflagen und Nachhaltigkeitsbedingungen geknüpft, welche durch vorab definierte und extern, laufend überprüfte KPIs gesteuert werden. Werden diese KPIs erfüllt so kann das Institut durch eine Margensenkung eine Kostenreduktion für den Kunden herbeiführen und ihn so für die Zielerreichung belohnen. Bleiben die Anstrengungen des Kunden hingegen aus oder verfehlen sie ihr Ziel, so würden die Kreditkosten durch eine Margenanhebung steigen. Im Folgenden sind einige Beispiele für solche Ziele bei einer beispielhaften Immobilienfinanzierung aufgelistet.

Tabelle 7: KPIs für die Produktgestaltung bei Immobilienfinanzierungen

Das physische Klimarisiko der Immobiliensicherheit wird mithilfe der Eintrittswahrscheinlichkeit eines Wetterereignisses, der Wiederstandsfähigkeit der Sicherheit und der Reparaturkosten bewertet. Die Ermittlung des Transitionsrisikos der Sicherheit kann bspw. über den Energieausweis des Gebäudes erfolgen.

Um die Anfälligkeit von Immobiliarsicherheiten ggü. dem physischen Risiko zu beurteilen, werden geografische Karten (Gebäudetyp, Art des umliegenden Geländes, etc.) der Sicherheitenstandorte in Kombination mit Naturgefahrenkarten (Überschwemmungsgebiete, etc.) in Szenarien eingespielt, um die Exposition der Sicherheit zu ermitteln (Heatmaps). So kann bspw. in Deutschland die Häufigkeit hoher Wasserpegel mit verbundenen Überschwemmungen in Wahrscheinlichkeiten für Schadenseintritte übersetzt werden. Diesen Prozentsatz kann man dann als Sicherheitenabschlag für das physische Risiko vom Sicherheitenwert abziehen.

Um diesen Prozentsatz kann dann der langfristige Sicherheitenwert reduziert werden. Im fortlaufenden Sicherheitenmanagement und den wiederkehrenden Prüfungen der Sicherheiten sind diese Berechnungen zu aktualisieren. Zusätzlich ist aber auch zu prüfen, ob Versicherungsschutz der Sicherheiten gegen Elementarschäden ausreichend bzw. der aktuellen Exposition angepasst ist.

Das Übergangsrisiko kann bei der Sicherheitenbewertung in Form von Energieausweisen der Sicherheiten einfließen. Damit kann z. B. ein mehrstufiges System eingeführt werden, wobei jede Energiebedarfsstufe unterhalb von A+ einen bestimmten Abschlag des Sicherheitenwertes zur Folge hat. Zusätzlich können gewisse Sicherheiten von der Hereinnahme ausgeschlossen werden. Wenn diese z. B. in der Nähe Naturschutzgebieten liegen.

Reporting und Datenhaltung

Um ein Rahmenwerk für das (interne) Reporting und Risikomanagement zu etablieren, haben sich drei Schritte als wesentlich für die dafür benötigte Datenhaltung herausgestellt, welche sich an dem BCBS 293 Grundsätzen zur effektiven Risikodatenaggregation und Risikoreporting orientieren:

Abbildung 3: Datenmanagement-Prozess

Bei der Datenhaltung kommt es zunächst darauf an, alle zur Anwendung der Risikostrategie erforderlichen Daten zu ermitteln und abzugleichen, ob diese Daten im Datenhaushalt oder den einzelnen Systemen bereits vorhanden oder nachzuerfassen sind. Diese Ermittlung von Datenlücken umfasst dabei auch die bereits bestehenden IT-Systeme.

Ermittlung der Datenlücken

Die Analyse der benötigten Daten muss dabei einem ganzheitlichen Ansatz folgen und folgende Inhalte abdecken, welche beispielsweise in einem Datenkatalog zu definieren sind:

Daten-Governancestrukturen und Verantwortlichkeiten

Das benötigte Risikomanagement für internes und externes Reporting, siehe unsere Veröffentlichung zur Offenlegung.

Ermittlung und Überprüfung der Unternehmensstrategie/ -ziele

Grundlage um Klima- und Transitionsrisiken in allen Stufen der Geschäftsprozesse umfassend bewerten zu können

Schnittstellen und Systeme

Abbildung 4: Dimensionen des Datenkataloges

Im Rahmen des NFGS-Reports über den Fortschritt zur Überbrückung der Datenlücken, wurden das bei Instituten dabei insbesondere bei vorrausschauenden Daten in Bezug auf die Transitionspläne der Kunden sowie in der Granularität der Kohlenstoffdaten und geographische Faktoren der Assets große Datenlücken festgestellt. Auch ist auf eine Einheitlichkeit der Daten zu achten.

Insbesondere im Rahmen von Kundendaten ist auf der Ebene der Partnerdaten (Sektoren und Branchen, CO2- und Klimaziel Daten), der Geschäftsdaten (Finanzierungszweck, Erfüllung der EU-Taxonomie) und der Objekt- bzw. Sicherheitendaten (Geo-Koordinaten, Energieverbrauch) Ermittlungsbedarf. Eine Übersicht im Rahmen eines simplifizierte Datenkatalog kann dabei in Analogie zu Tabelle 8 erstellt werden.

Tabelle 8: Simplifiziertes Beispiel eines ESG-Datenkatalogs

Datenerhebung

Ist der Bedarf gefunden, so ist natürlich das Datenmanagement- und die Datenverfügbarkeit von zentraler Bedeutung um jederzeit und umfassend die Risiken bewerten, steuern und reduzieren zu können. Die Datenerfassung hat dabei verschieden, je nach Institut und Kunde unterschiedlich ausgeprägte Dimensionen, siehe Abbildung 4. Zum einen kann auf die bereits vorhandenen Kundendaten zurückgegriffen werden. Zum anderen können neue Daten von den Kunden angefordert werden. Ebenso kann auf öffentlich verfügbare Daten und Daten von Drittanbietern zurückgegriffen werden.

Abbildung 5: Dimensionen der Datenerhebung

Hervorzuheben ist hierbei, dass dabei bereits vorhandene Daten durch externe Quellen, wie Open-Source Daten oder Daten von Drittanbietern bestätigt werden können. Falls weder externe noch interne Daten vorhanden sind, können diese durch begründete Proxydaten ergänzt werden. Auch eine Hierarchisierung und Priorisierung im Hinblick auf die weitreichenden Nachhaltigkeitsziele und der Übereinstimmung mit dem Pariser Klimaabkommen der Daten und Datenquellen ist möglich.

Neu angeforderte Daten

Um die benötigten Daten der Kunden abzufragen, bietet es sich an, diese Datenerhebungen bereits in bestehende Due-Diligence Prozesse einzubauen (Erwartung 7.5) um sowohl Kunden als Asset-bezogene Daten zu erfragen. Dies umfasst sowohl qualitative als auch quantitative Daten.

Tabelle 9: Übersicht benötigte Daten aus Kundenfragebögen

Daten externer Anbieter

Um die bereits intern vorhanden zu unterfüttern, bietet es sich an, auf Daten von Drittanbietern zurückzugreifen. Um dabei einen ganzheitlichen Blick über die so allokierten Daten zu haben, bietet es sich an, diese Anbieter und die bereitgestellten Daten mit Hilfe eines Qualitätskatalogs zu prüfen, da es diesbezüglich keine einheitlichen Standards gibt und beispielsweise ESG-Ratings nicht auf ihre Richtigkeit kontrolliert werden. Aus diesem Grund ist es äußerst wichtig, die individuellen Kennzahlen zur Bewertung der ESG-Risiken der jeweiligen Agenturen zu analysieren. Dabei können sowohl die Qualität der Daten, ihre Vollständigkeit und Granularität sowie die vom Drittanbieter verwendeten Quellen und Methoden analysiert werden, siehe auch unsere Veröffentlichung zur Wahl des ESG-Ratinganbieters.

Datenmanagement

Sind der Datenbedarf und die Quellen für die fehlenden Daten bestimmt, entsteht ein Anpassungsbedarf der IT-Systeme, um Kennzahlen zu Klima- und Umweltrisiken vorzuhalten und in die Berichterstattung und Risikoberechnung einfließen zu lassen

Bei der möglichen Nacherfassung von Daten gibt es folgende Erfassungsoptionen:

Frontsysteme (z. B. CO2 Wert einer Immobilie, Nachhaltigkeitsrating eines Kunden)

in einem separaten Datentopf des DWH erfasst werden.

Für beide Variante gibt es dabei Vor- und Nachteile, die ganz auf die jeweilige IT-Systemlandschaft der Bank ankommen. In allen Fällen ist dabei ein vollständiger und gesamtheitlicher Überblick über die Daten („single source of truth“) sowie die Konsistenz und Granularität der Daten notwendig.

Ausblick

Das Ziel der Klimaschutzanstrengungen der Banken sollten darin liegen, Klimarisiken, physische wie transitorische, besser zu verstehen, zu verinnerlichen und mit ihren Kunden gemeinsam umzusetzen. So bestätigt z. B. der Bankenverband die Ansicht, dass die Auslagerung von bestehenden, nicht-nachhaltigen Finanzierungen nicht das Ziel sein sollte, um die Bankbilanzen „grüner“ zu gestalten. Stattdessen muss mit den Kunden versucht werden, die Nachhaltigkeit der Finanzierungsvorhaben umzusetzen. Die hier dargestellten marktüblichen Prozesse und Verfahren zur zur Identifizierung, Steuerung und Datenerfassung von Klimarisiken bilden dabei stellen dabei die ersten, wichtigen Schritte der Klimaschutzanstrengungen der Banken dar.

Finbridge als Ihr Partner bei der Erfüllung regulatorischer Anforderungen

Finbridge unterstützt Sie bei der ESG-Risikomodellierung und der Umsetzung Anforderungen der Offenlegungspflichten von ESG-Risiken. Unsere Expert:innen haben umfassendes Wissen über die regulatorischen Anforderungen und verfügen über umfangreiches Know-How in der Modellierung und Etablierung neuer Datenstrecken. Gemeinsam mit Ihnen modellieren wir gerne die für Ihre ESG-Risikoermittlung nötigen Datenstrecken und helfen Ihnen dabei der Identifikation von Datenlücken sowie der Auswahl der ESG-Daten Drittanbieter.

Durch unser umfassendes Know-how in der Gesamtbanksteuerung, gepaart mit der breiten Praxiserfahrung in der Regulierung, können wir flexibel auf die spezifischen Bedürfnisse Ihres Hauses eingehen und Sie bei der Erfüllung der Erwartungen der Aufsichtsbehörden begleiten. Haben Sie noch Fragen? Unser Expertenteam unterstützt Sie gerne bei der Planung und Umsetzung Ihrer Projekte.

Autoren: Dr. Ingeborg Keller, Alexander Hain, Martin Atzler

Quellen

[1] Europäische Zentralbank (2022), Good practices for climaterelated and environmental risk management

[2] Europäische Zentralbank (2020), Leitfaden zu Klima- und Umweltrisiken.

[3] PACTA for Banks Methodology Document (2022), https://www.transitionmonitor.com/wp-content/uploads/2022/07/PACTA-for-Banks-Methodology-document_v1.2.2_250722.pdf (abgerufen 09.05.2023)

[4] Bankenverband (2023), Warum Klimaschutz nur mit den Banken geht, https://bankenverband.de/nachhaltigkeit/warum-klimaschutz-nur-mit-den-banken-geht/ (abgerufen 10.05.2023)