Bewertung Amerikanischer Optionen [Teil 2]: Konkrete Anwendung

Tiefe Neuronale Netze (”Deep Neural Network”; DNN) können die Berechnung des Barwerts amerikanischer Optionen beschleunigen und verbessern.

Das Vorgehen dabei basiert auf synthetischen und durch Zufall erzeugten Datensätzen mit Hilfe der Python-Bibliothek QuantLib. Es werden zunächst mehrere tausend solcher Parametersätze erstellt und die zugehörigen Barwerte, unter realistischen Bedingungen, berechnet.

Diese Trainingsdaten werden genutzt, um ein tiefes neurales Netz (DNN), also ein geeignetes ML Modell, zu trainieren.

Zur Erzeugung qualifizierter Trainingsdatensätze gehören neben der Randomisierung im Übrigen auch Transformationen, eine Erweiterung des Merkmalsraums, generisches Training sowie weitere Verfahren der Augmentierung.

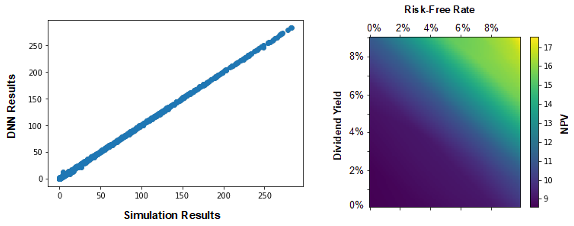

Um die Leistungsfähigkeit des trainierten ML Models zu überprüfen, hat die RiskDataScience GmbH* in einem umfangreichen, empirischen Experiment eine randomisiert erstellte Menge an Test-Daten erzeugt. Mit diesen wurden sowohl mit QuantLib, als auch mit dem DNN Barwerte berechnet und beide Ergebnisse miteinander verglichen.

Wie man an dem Plot (links) entnehmen kann, hat das DNN sehr gute Ergebnisse erzielt und eine exzellente Schätzung erzielt. Weiter können, für festgelegte Parameter (Valuation Date: 01.01.2016; Maturity Date: 01.02.2017; Spot Price: 100; Strike Price:90; Volatilität: 0,02), abhängig von den Werten für die Dividend Yield und Risk-Free-Rate, der NPV berechnet und mithilfe einer geeigneten Visualisierung dargestellt werden (siehe die rechte Seite der Grafik).

Wie an diesem Beispiel zu sehen, gestaltet sich die Bewertung amerikanischer Optionen/Derivate deutlich einfacher und effizienter.

*Die Anwendung des Modells und die Grafik stammen von der RiskDataScience GmbH - Dr. Dimitrios Geromichalos: Deep Pricing – Derivative Valuation with Artificial Intelligence – RiskDataScience, abgerufen am 29.03.2022.