Lineare Regression und Quantile

Wie gehen Lineare Modelle mit Quantilen und Outliern um? Können sie unterschiedliche Quantile modellieren?

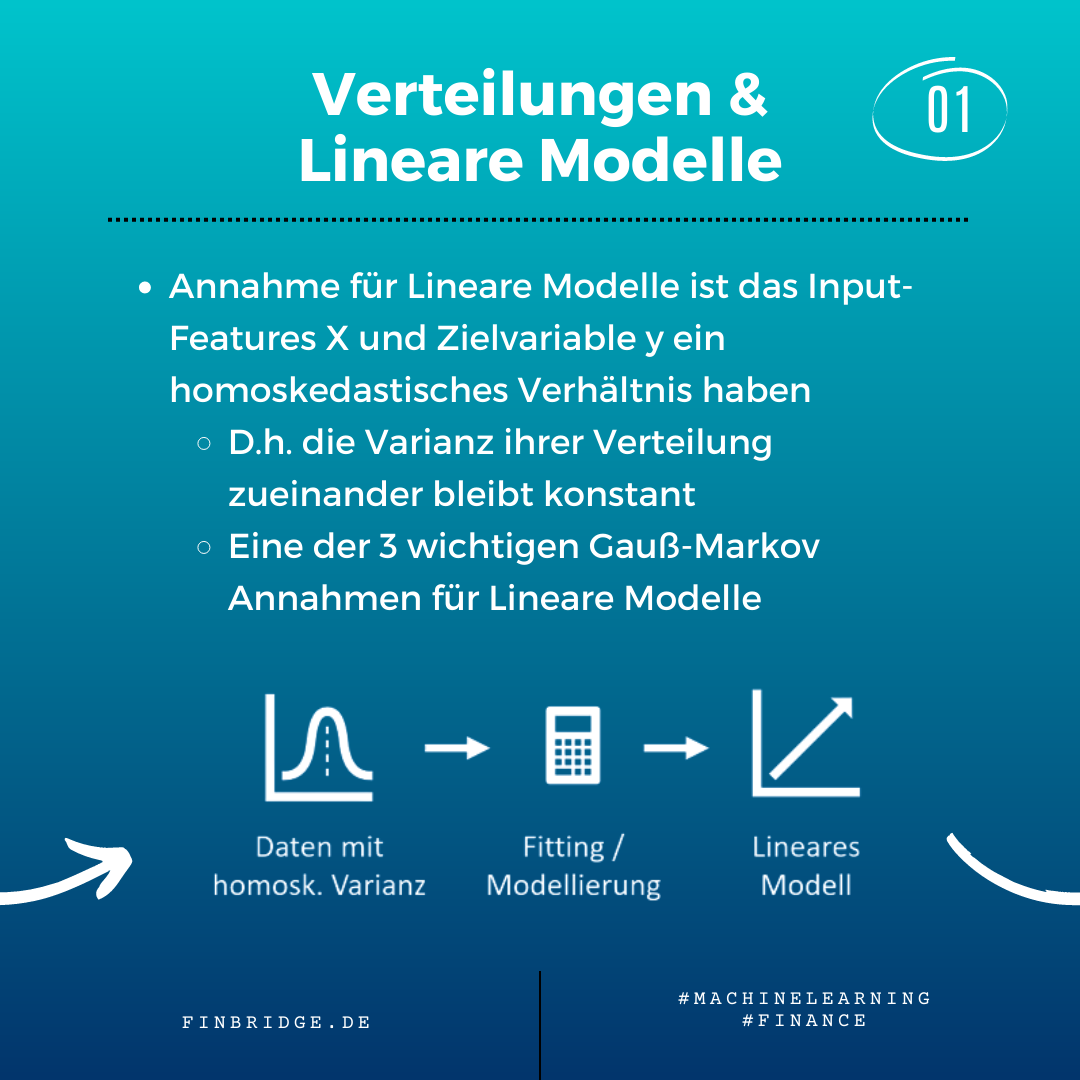

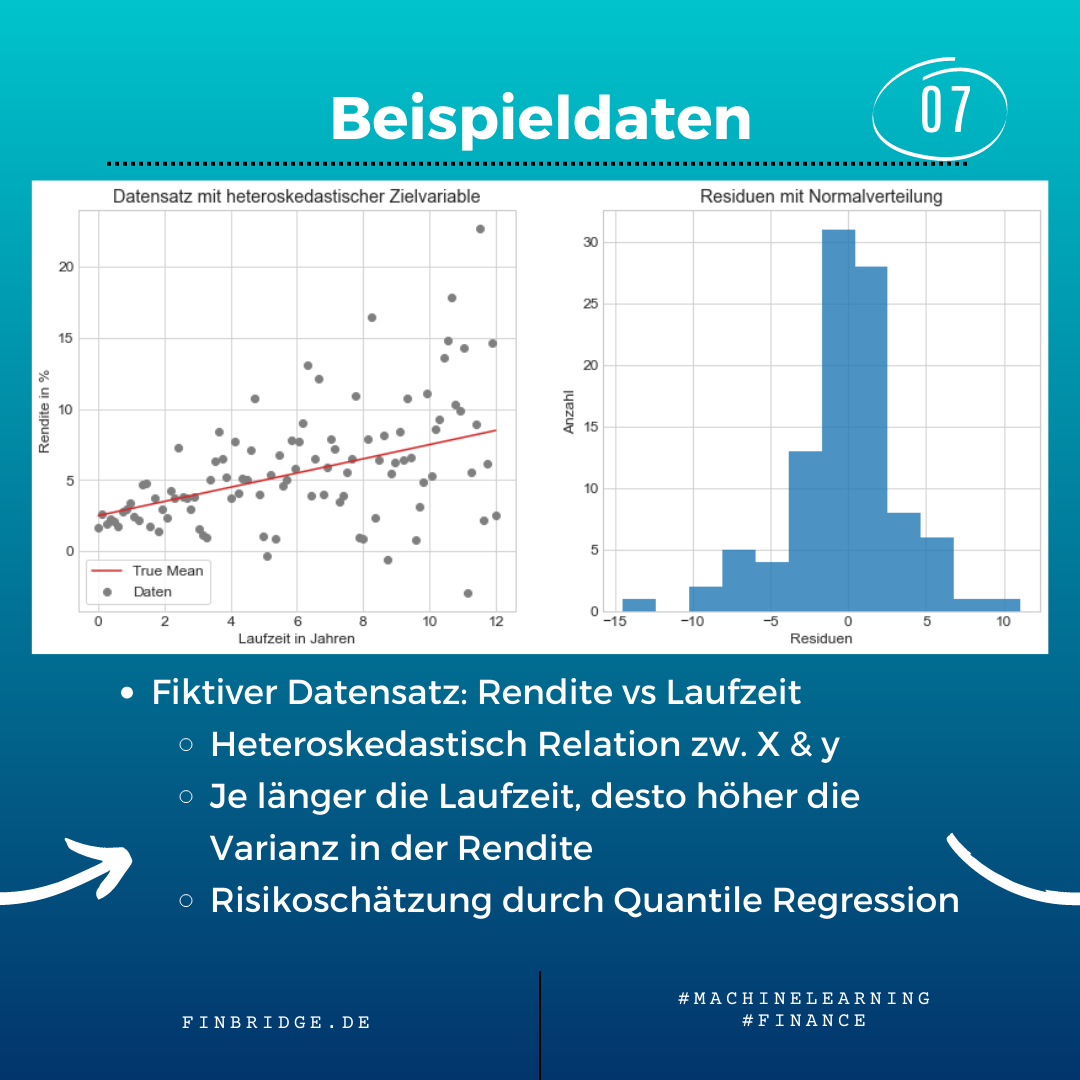

Damit die Lineare Regression signifikante und brauchbare Ergebnisse liefert, müssen die sog. Gauß-Markov Annahmen eingehalten werden. Die drei wichtigsten Annahmen besagen, dass die Inputvariablen möglichst unkorreliert, normalverteilt und homoskedastisch sein sollten. Doch diese Ansprüche werden oft durch empirische Daten in der echten Welt nicht erfüllt.

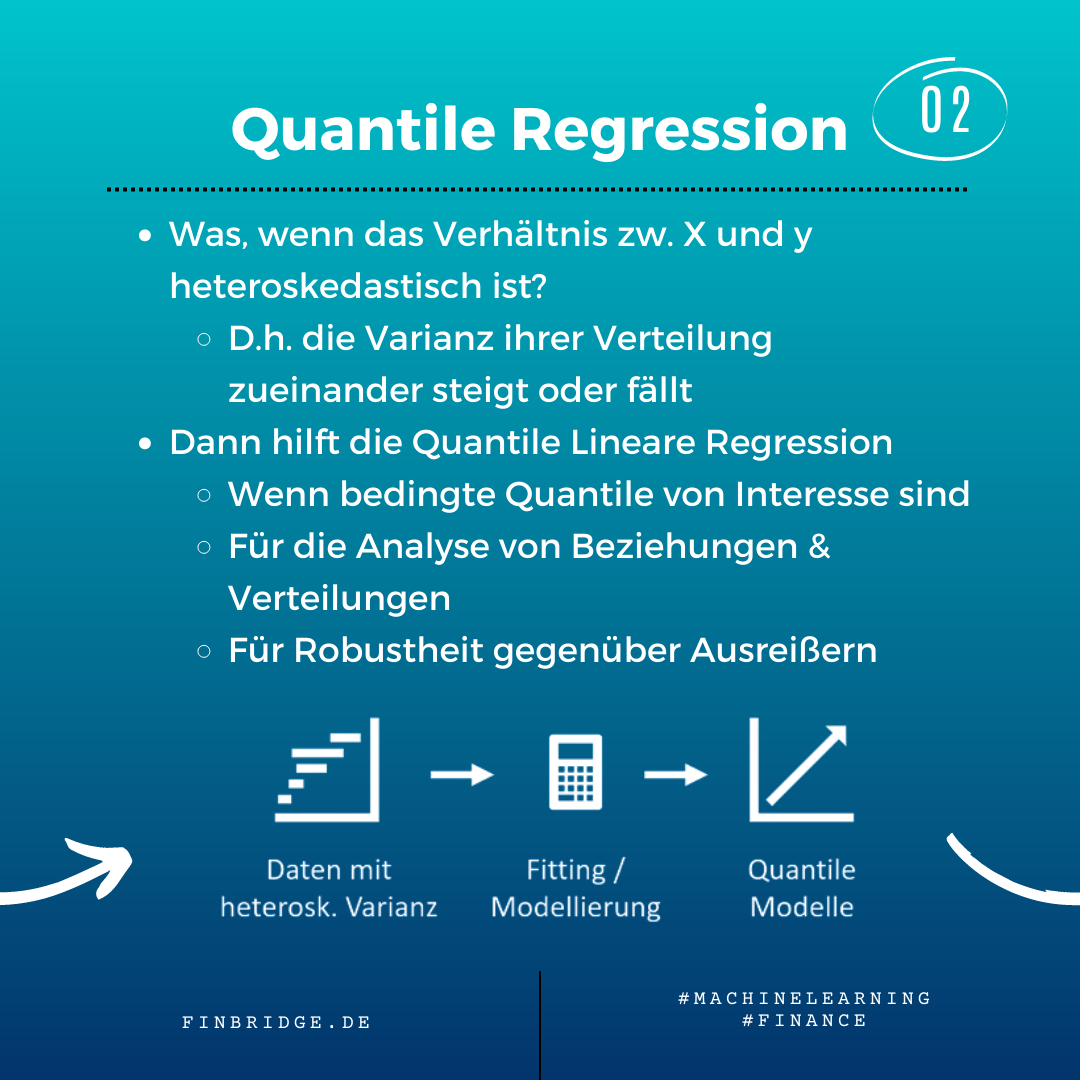

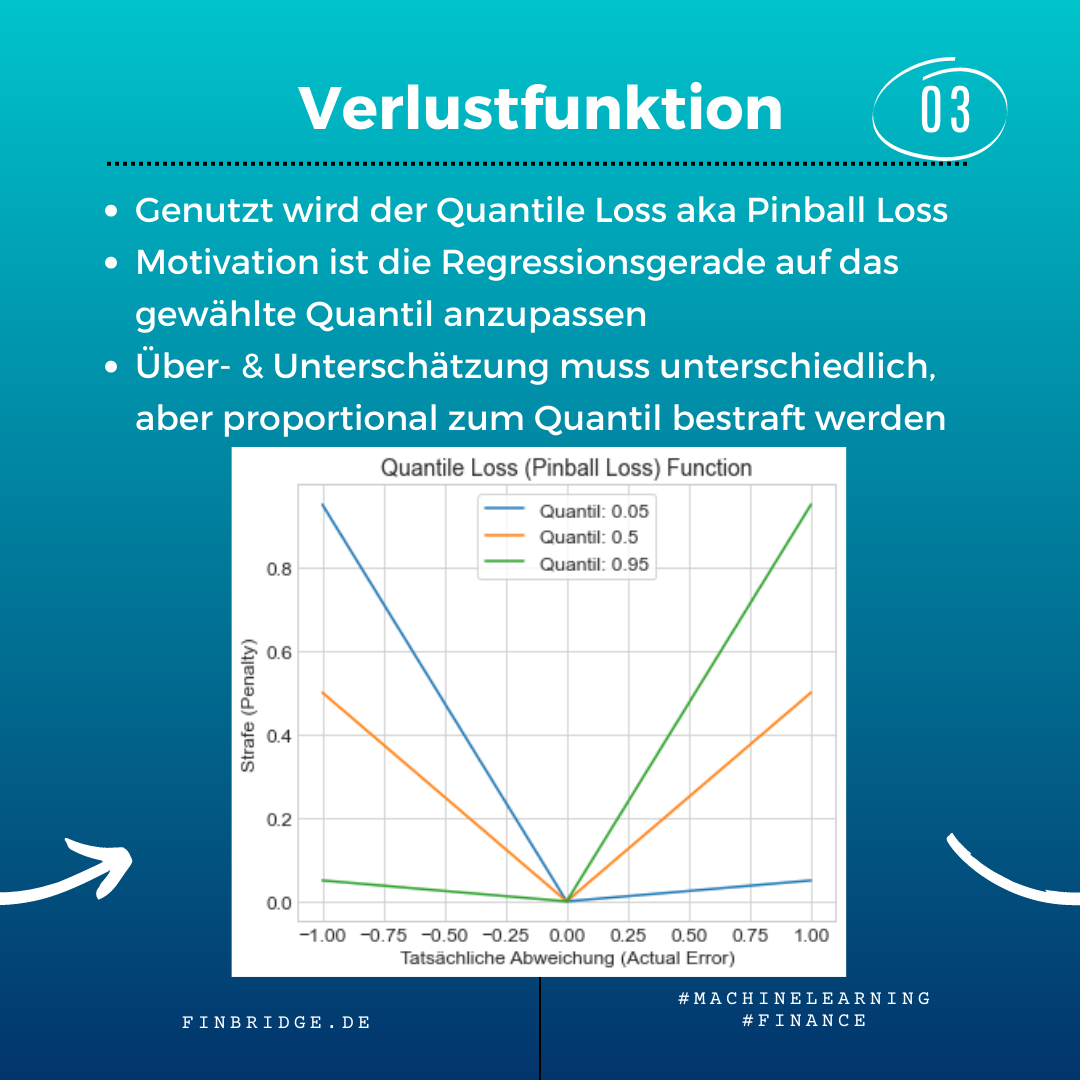

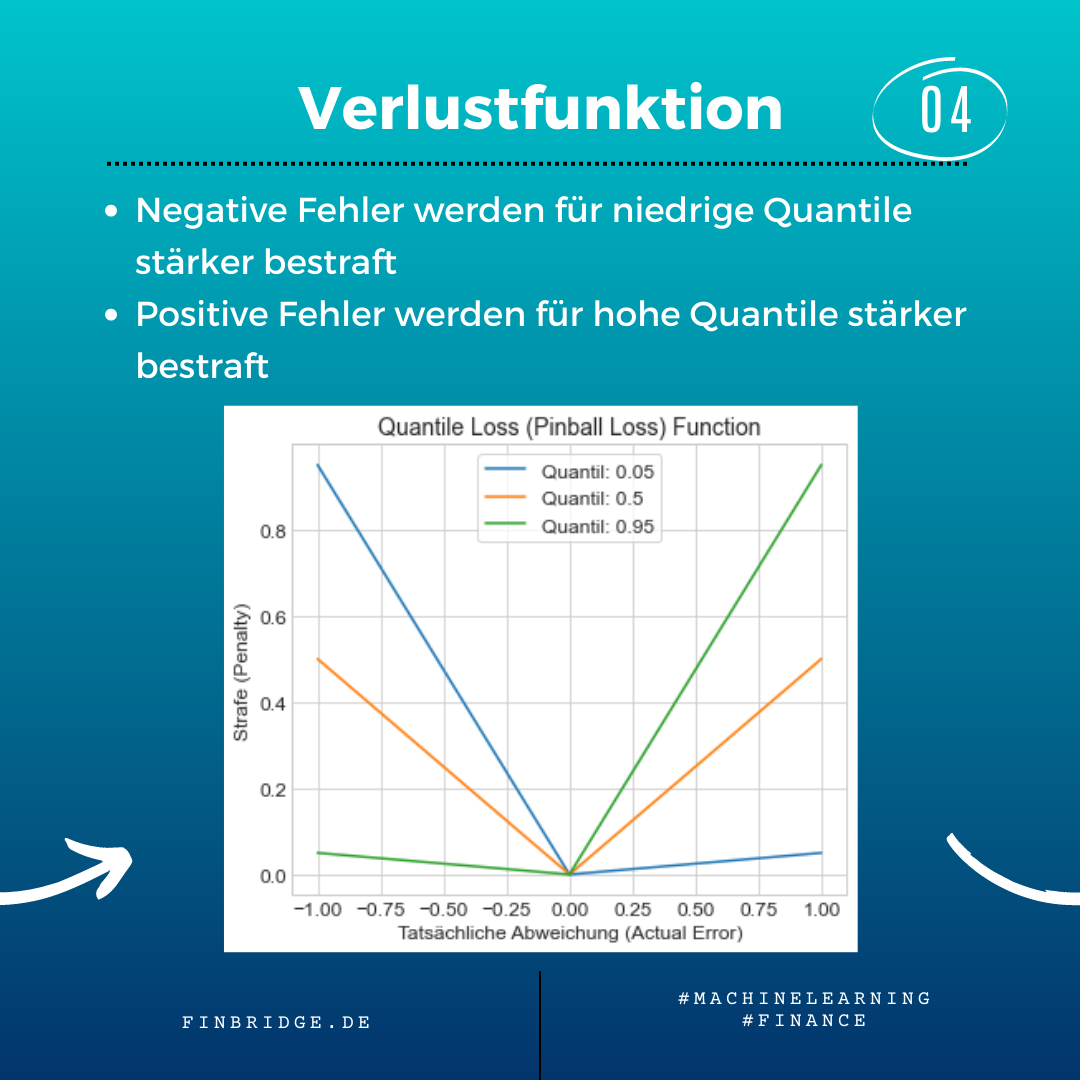

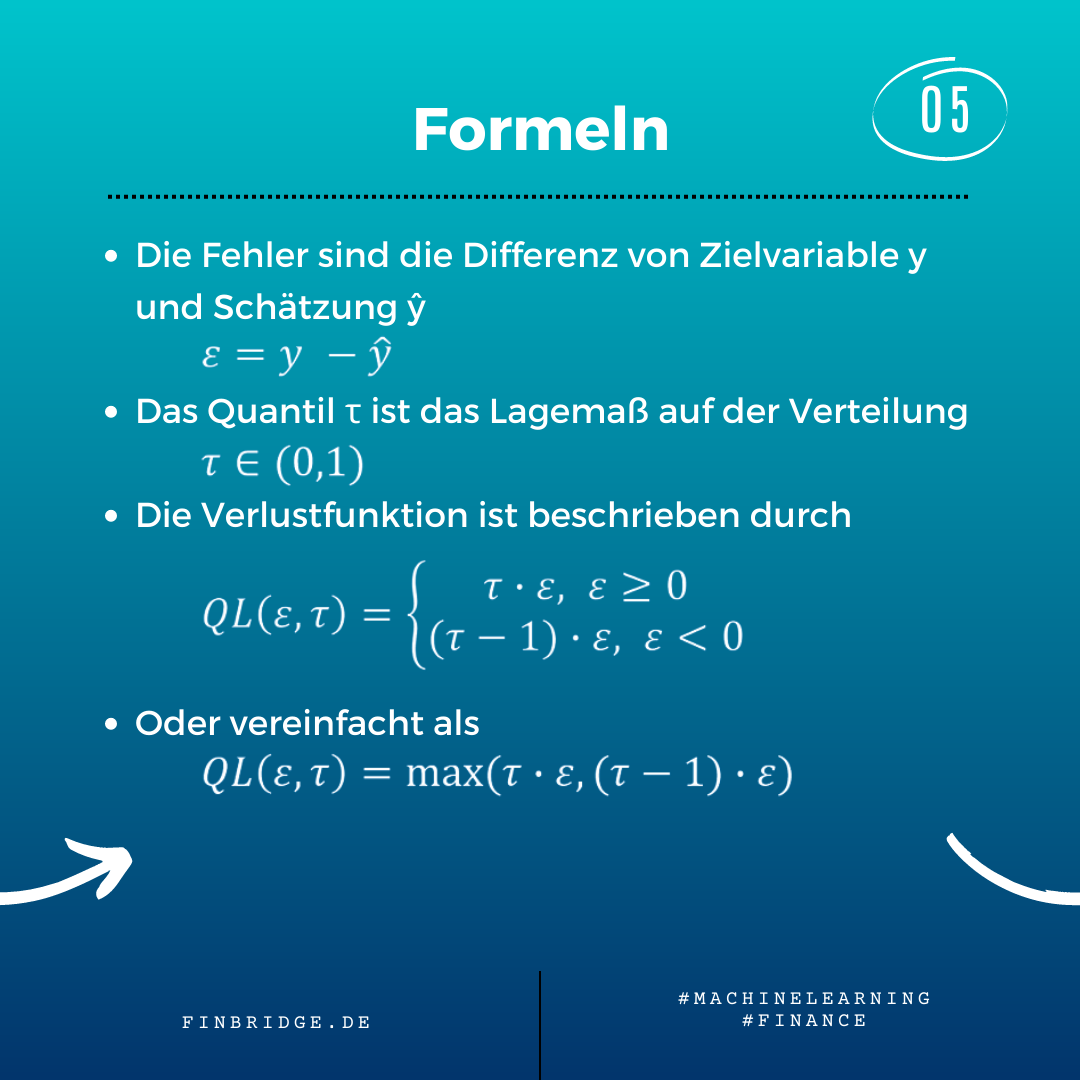

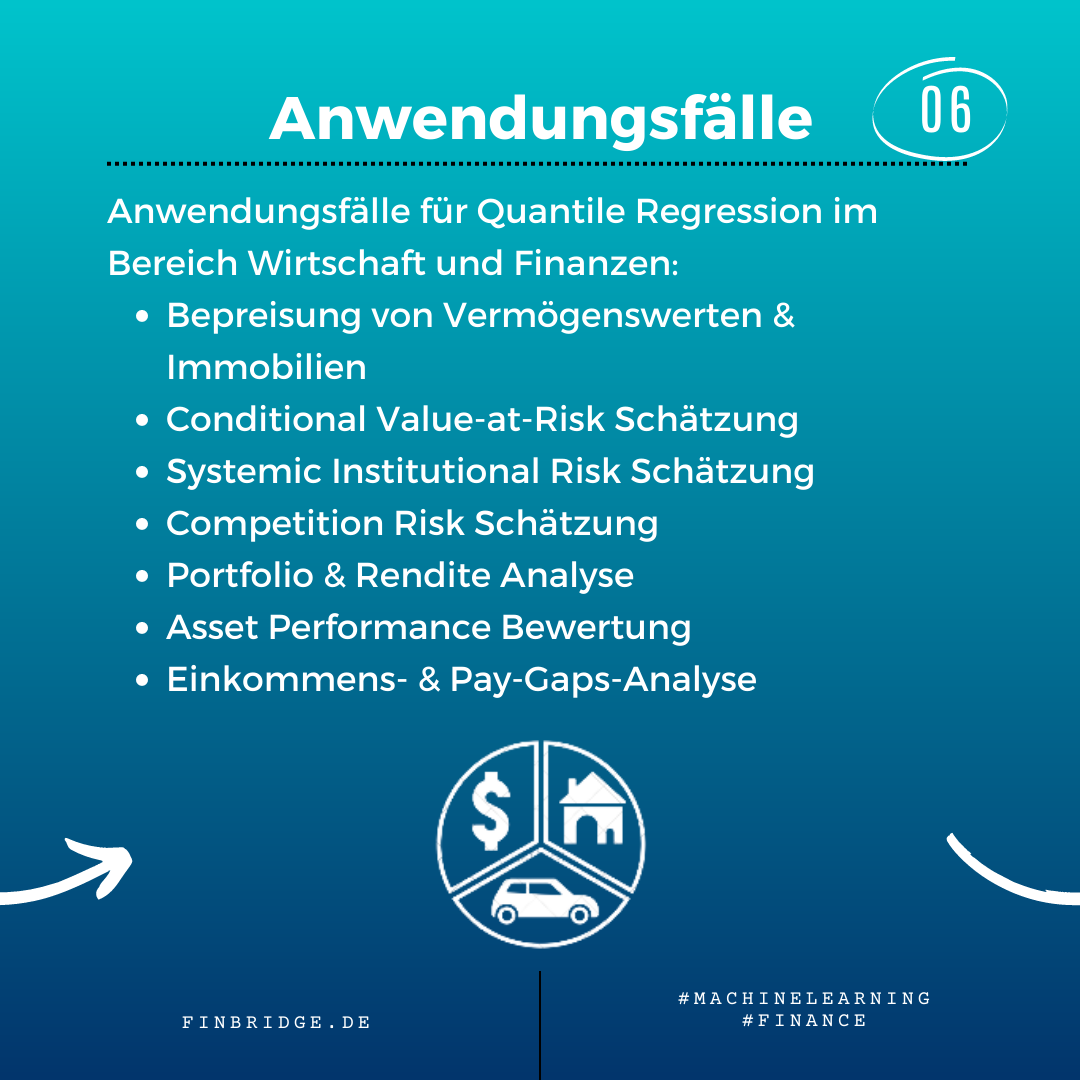

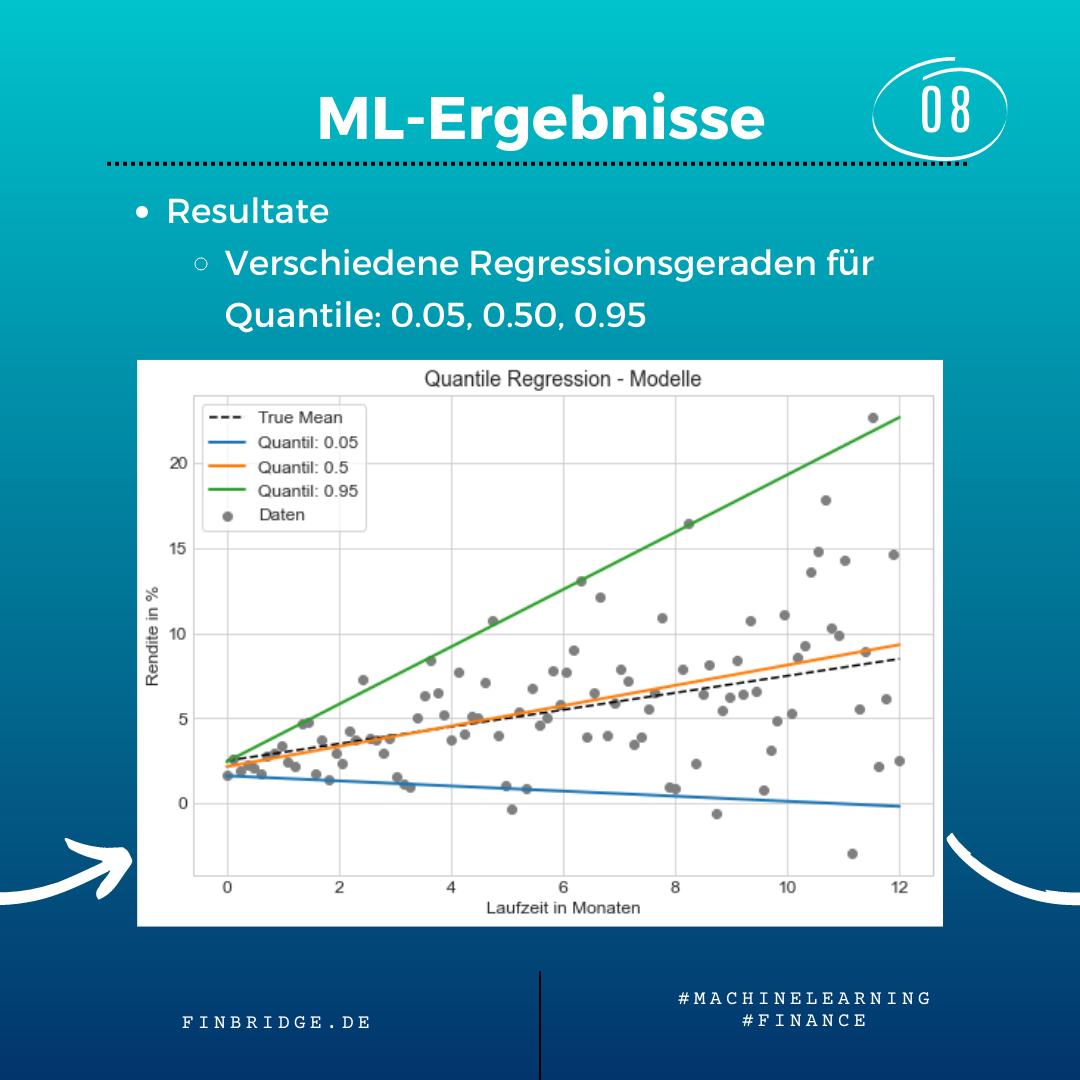

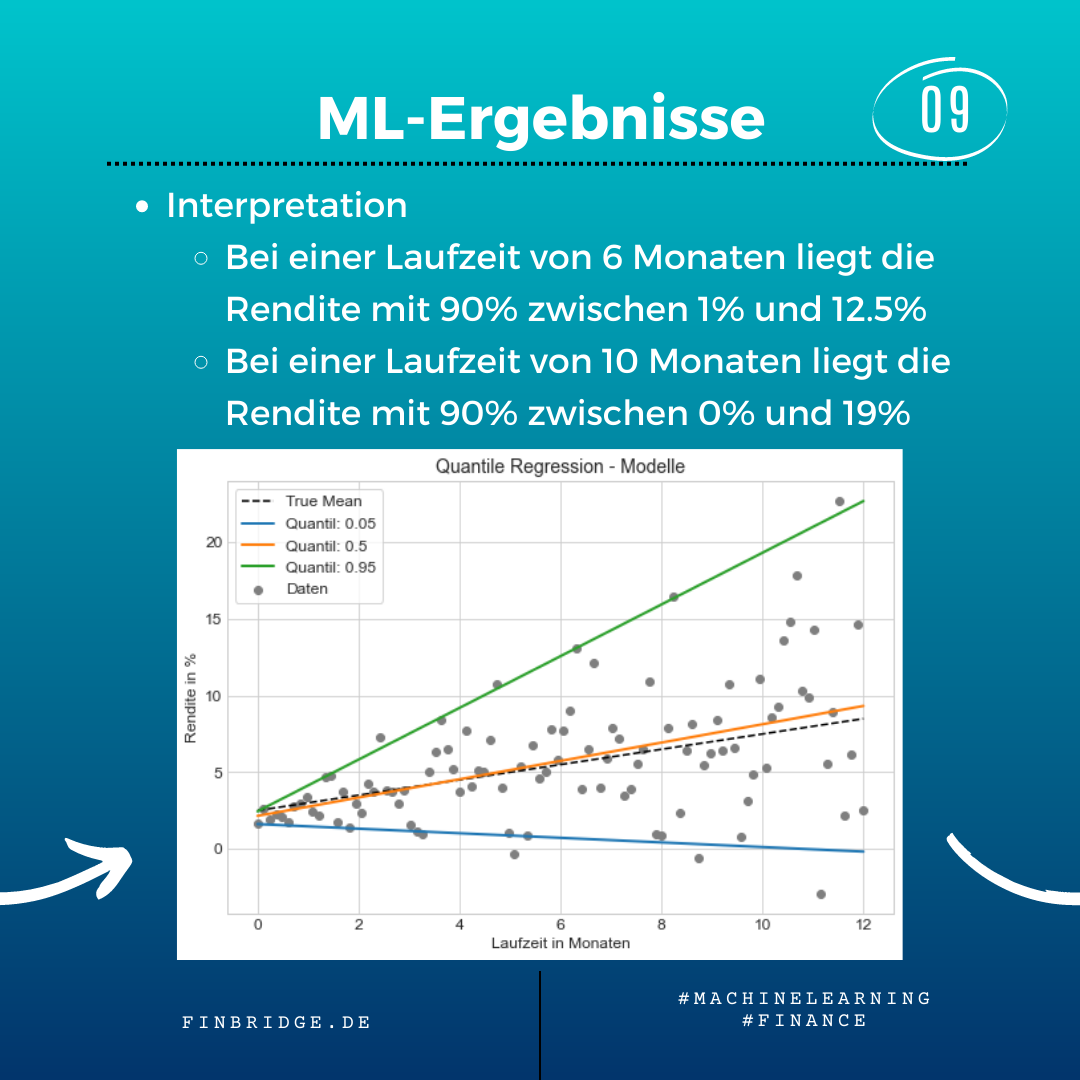

Gerade der Umgang mit Verteilungen und deren Quantilen ist jedoch besonders wichtig in Verfahren zur Risikoschätzung für Banken und das Finanzwesen. Die Lineare Quantile Regression kann dabei helfen heteroskedastische Daten zu modellieren und Erkenntnisse für frei-wählbare (bedingte) Quantile erzeugen. Außerdem ist sie auch robust gegenüber Ausreißern.

Was genau homo- und heteroskedastisch bedeuten, wie Quantile in Linearen Modellen abgebildet werden können und einige Anwendungsbeispiele haben wir in folgendem Karussell zusammengestellt.

Verfasst von Dr. Carsten Keller und Tom Walter

Mehr zur Theorie der OLS finden Sie im folgenden Beitrag:

Neugierig?

Entdecken Sie mehr über unsere Machine Learning Techniken

Wir stehen Ihnen bei Fragen zur Verfügung!