Reinforcement Learning [Teil 2]: Aktienhandel

Wie kann Reinforcement Learning für den Aktienhandel eingesetzt werden?

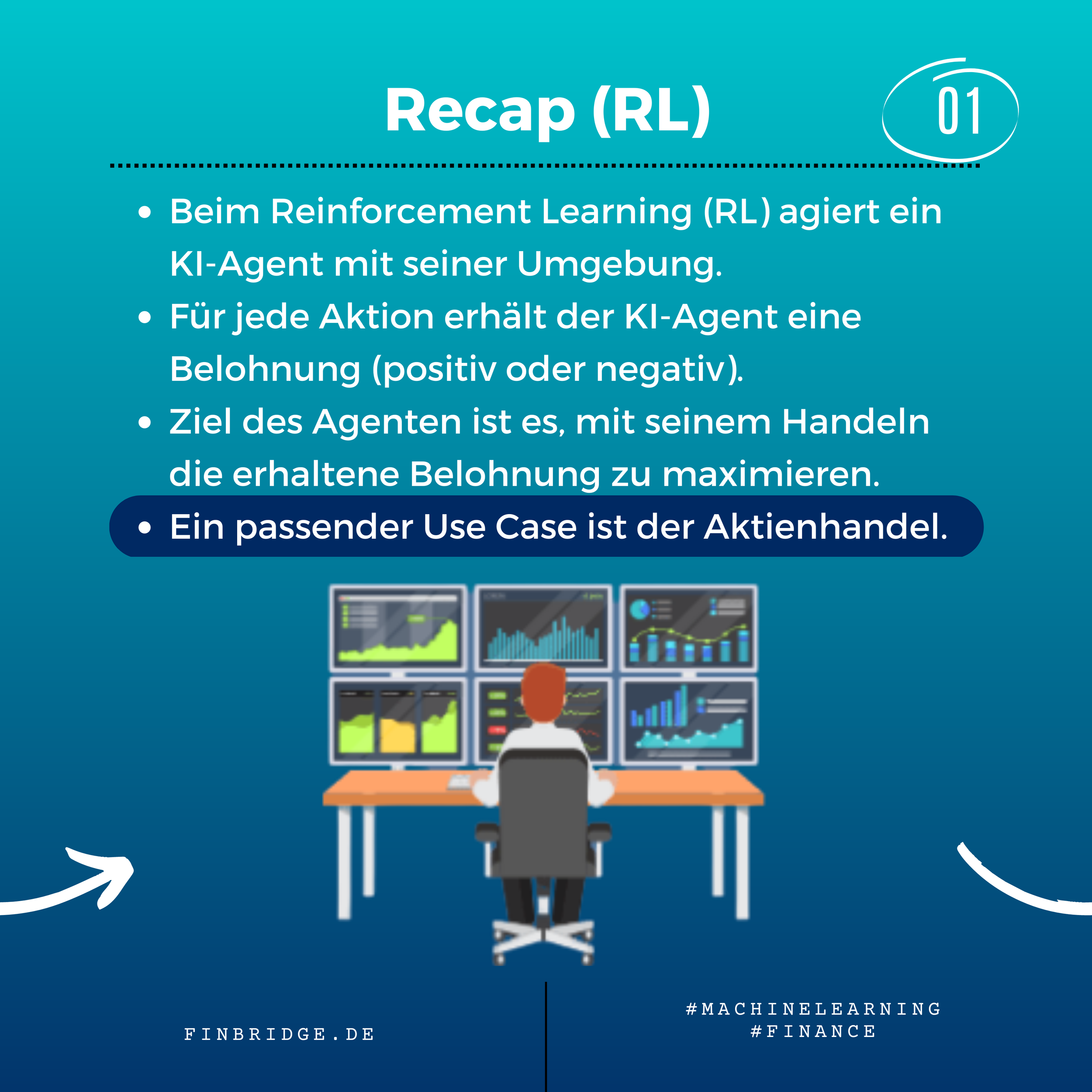

Im ersten Teil [Reinforcement Learning - Teil 1] haben wir Reinforcement Learning als ein Teilgebiet des Maschine Learning vorgestellt. Dabei ging es darum, wie ein KI-Agent durch die Interaktion mit seiner Umwelt eine Strategie entwickelt, die seine Belohnung langfristig maximiert.

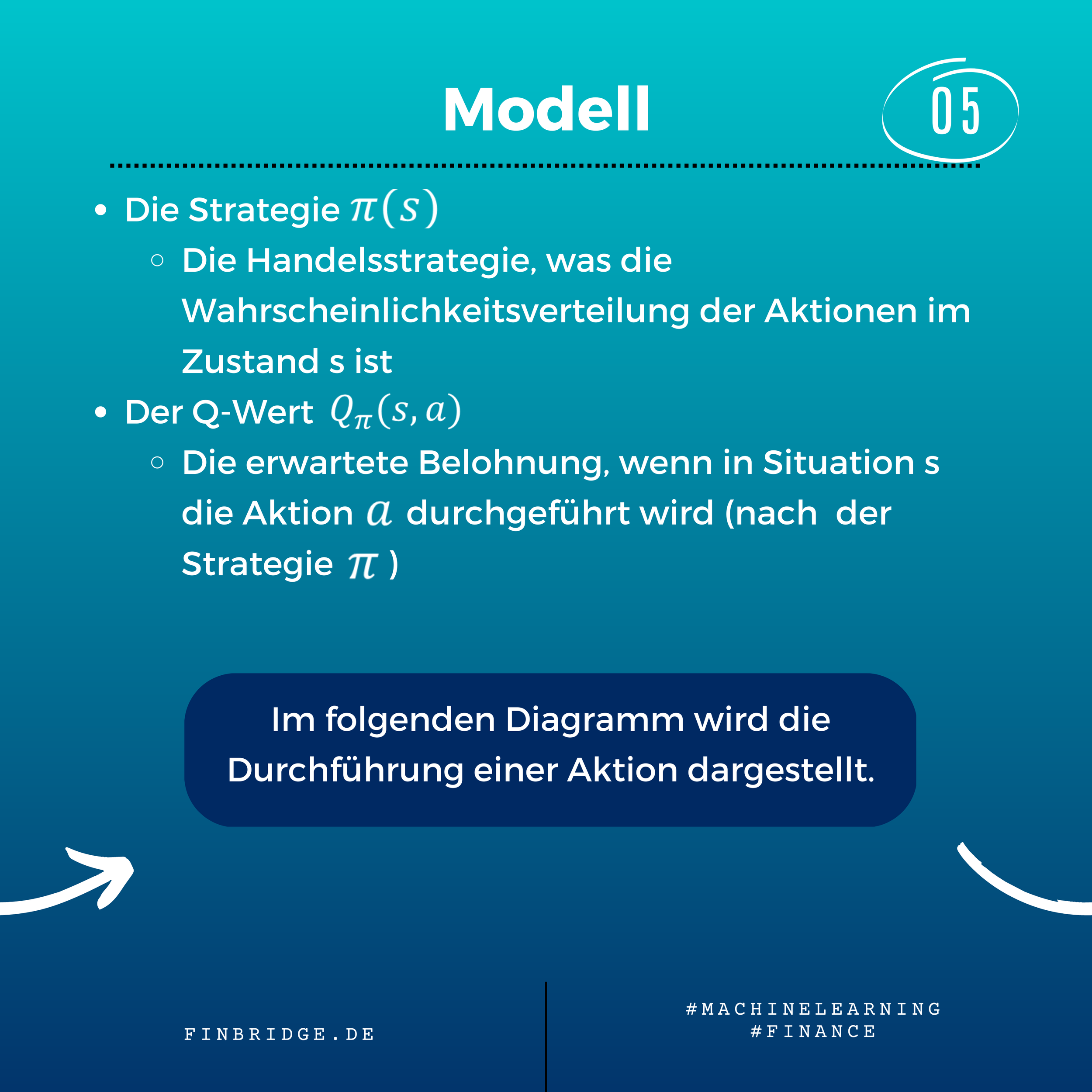

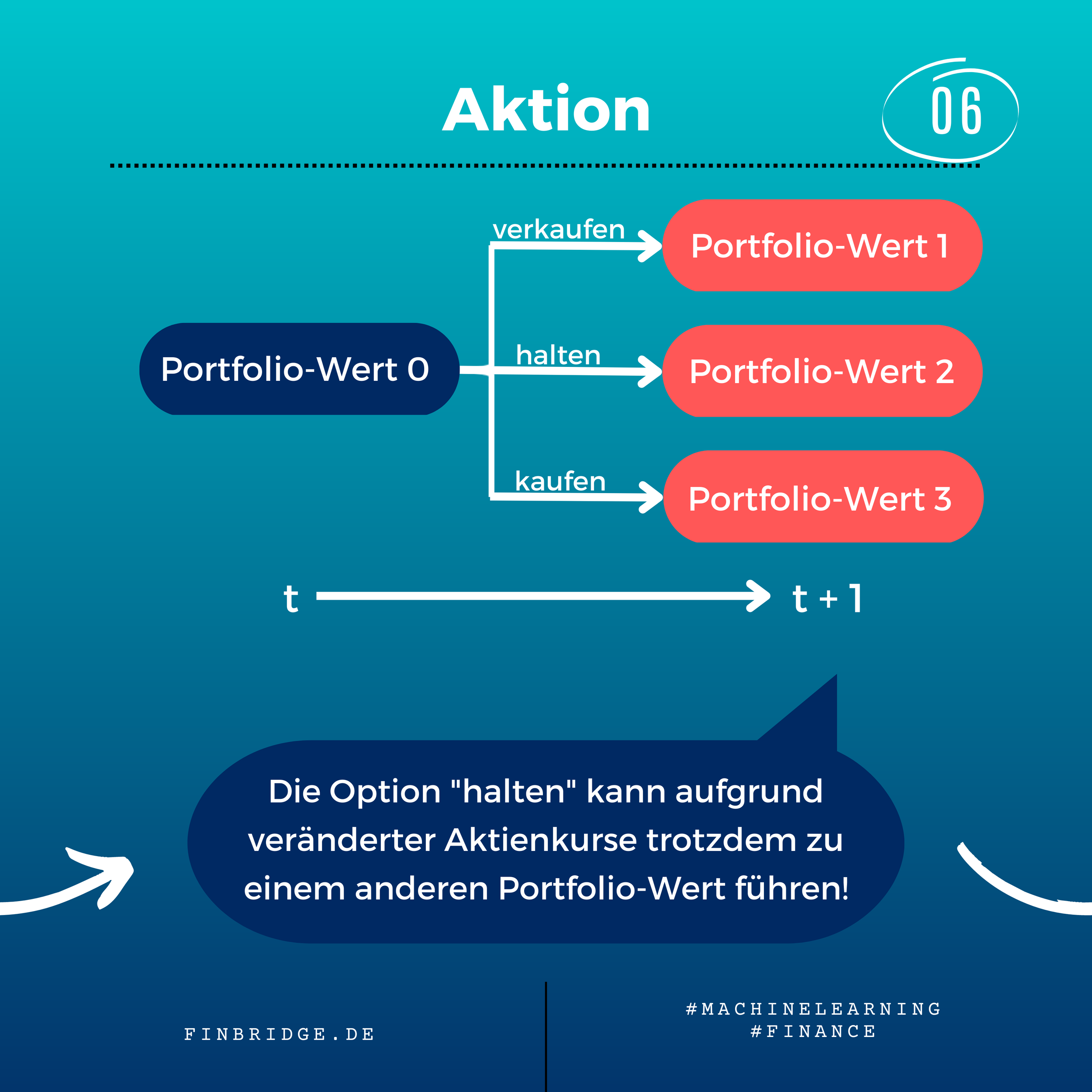

Ein bekannter Anwendungsfall für Reinforcement Learning aus der Finanzwelt ist der Einsatz im Aktienhandel. Hierbei muss der KI-Agent lernen, im Umfeld des dynamischen Aktienmarktes, eine langfristig gewinnmaximierende Strategie zur Portfoliosteuerung zu entwickeln. Damit sind KI-Agenten oft besser als sog. “Algorithmic Trading”, dass auf starren Regeln basiert und kurzfristige Ziel verfolgt.

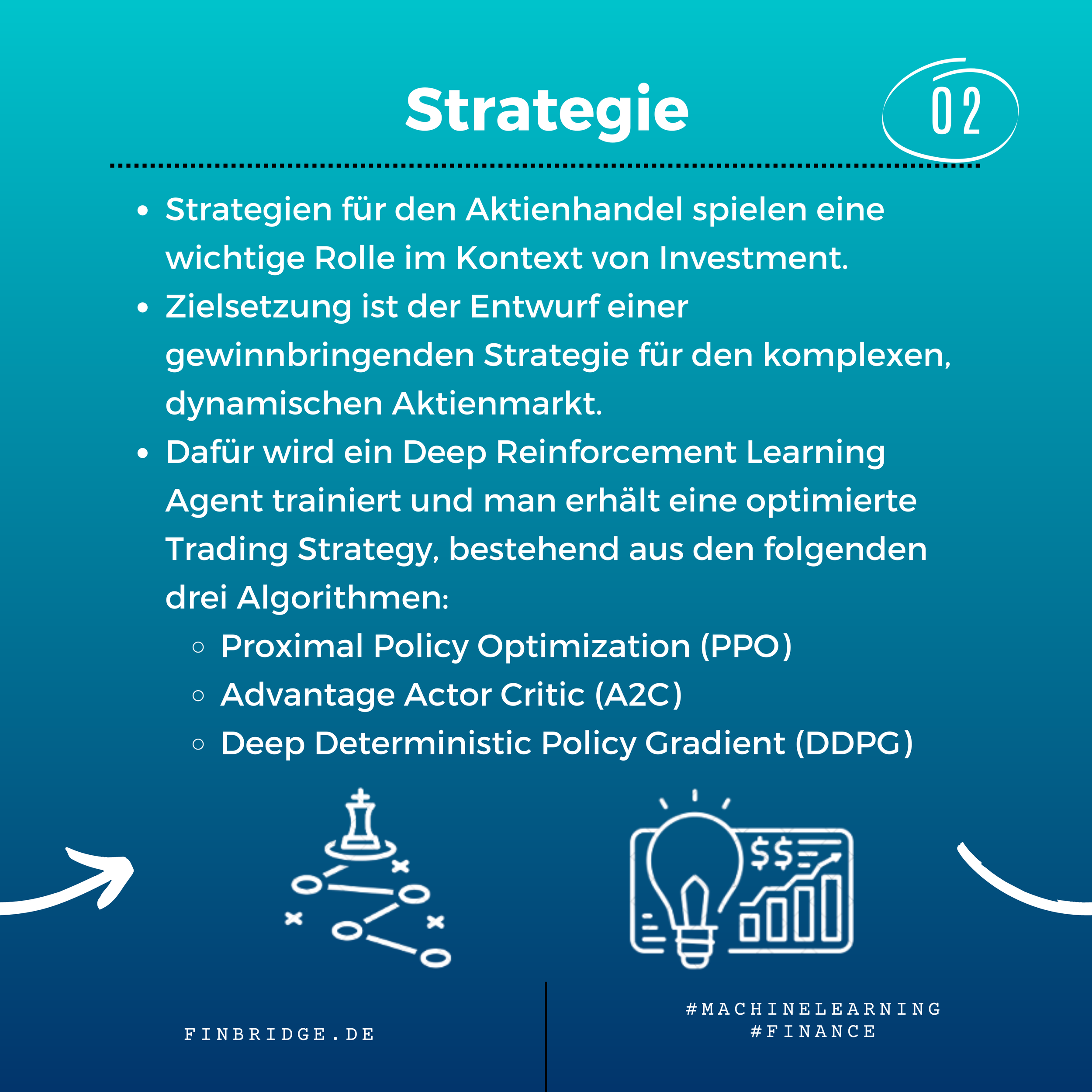

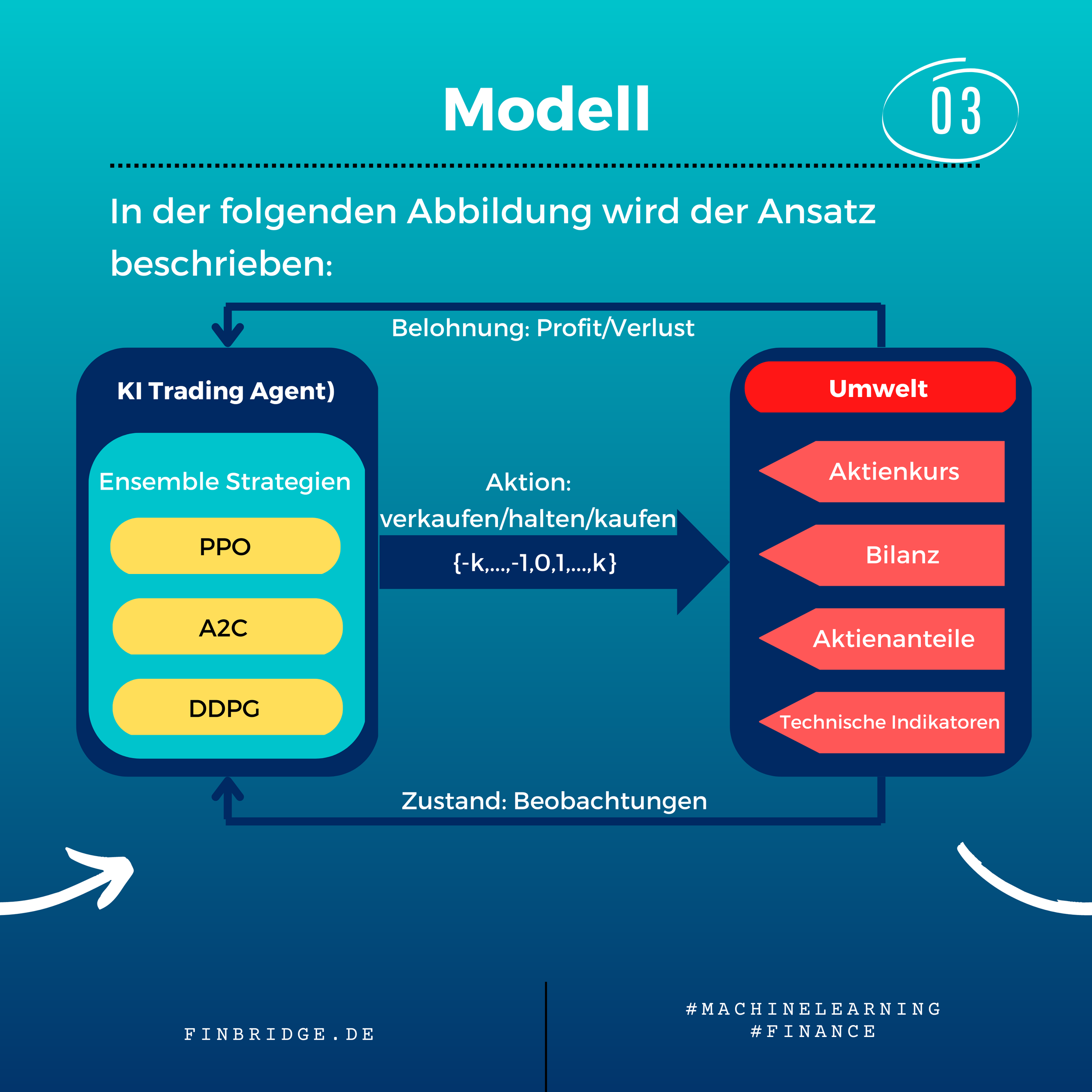

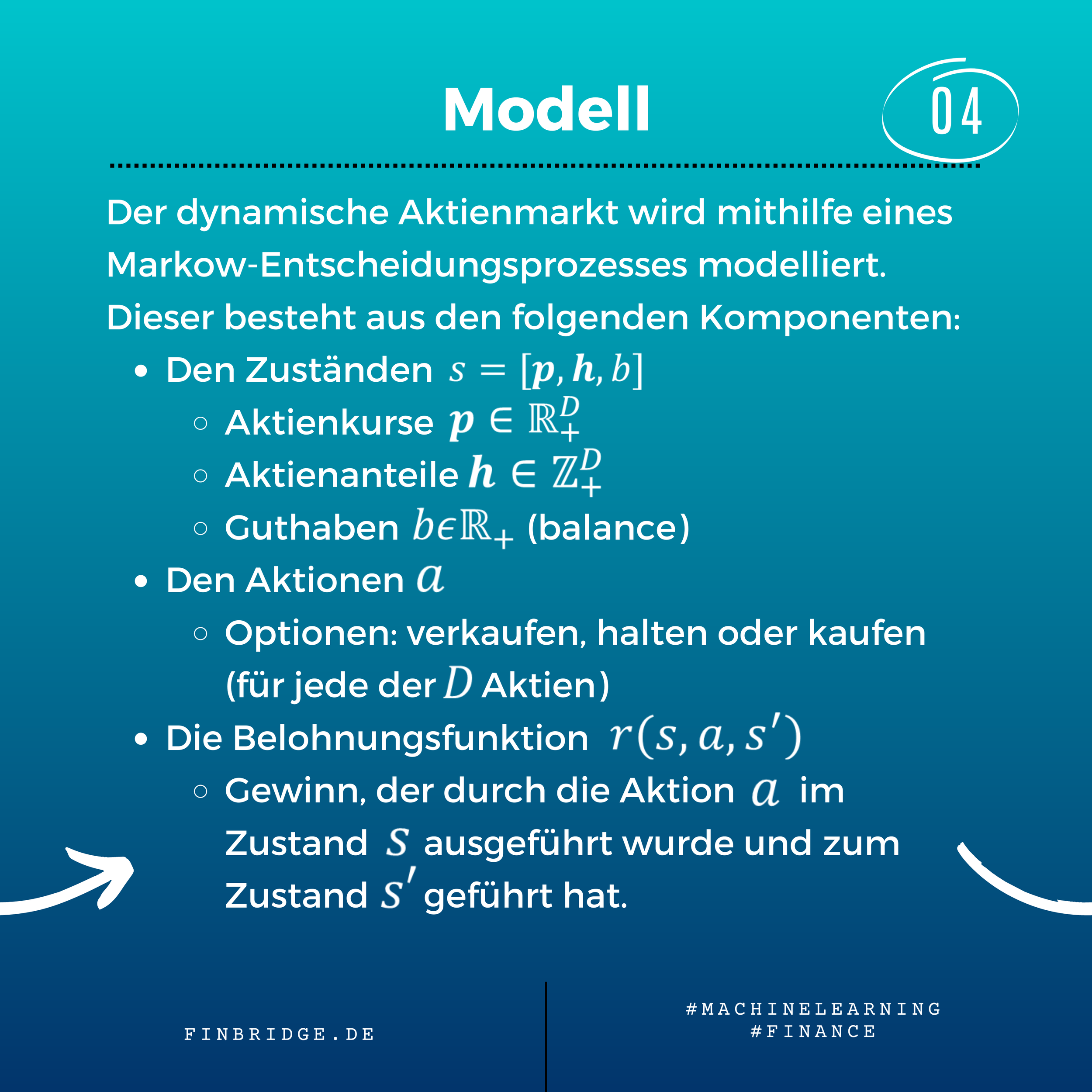

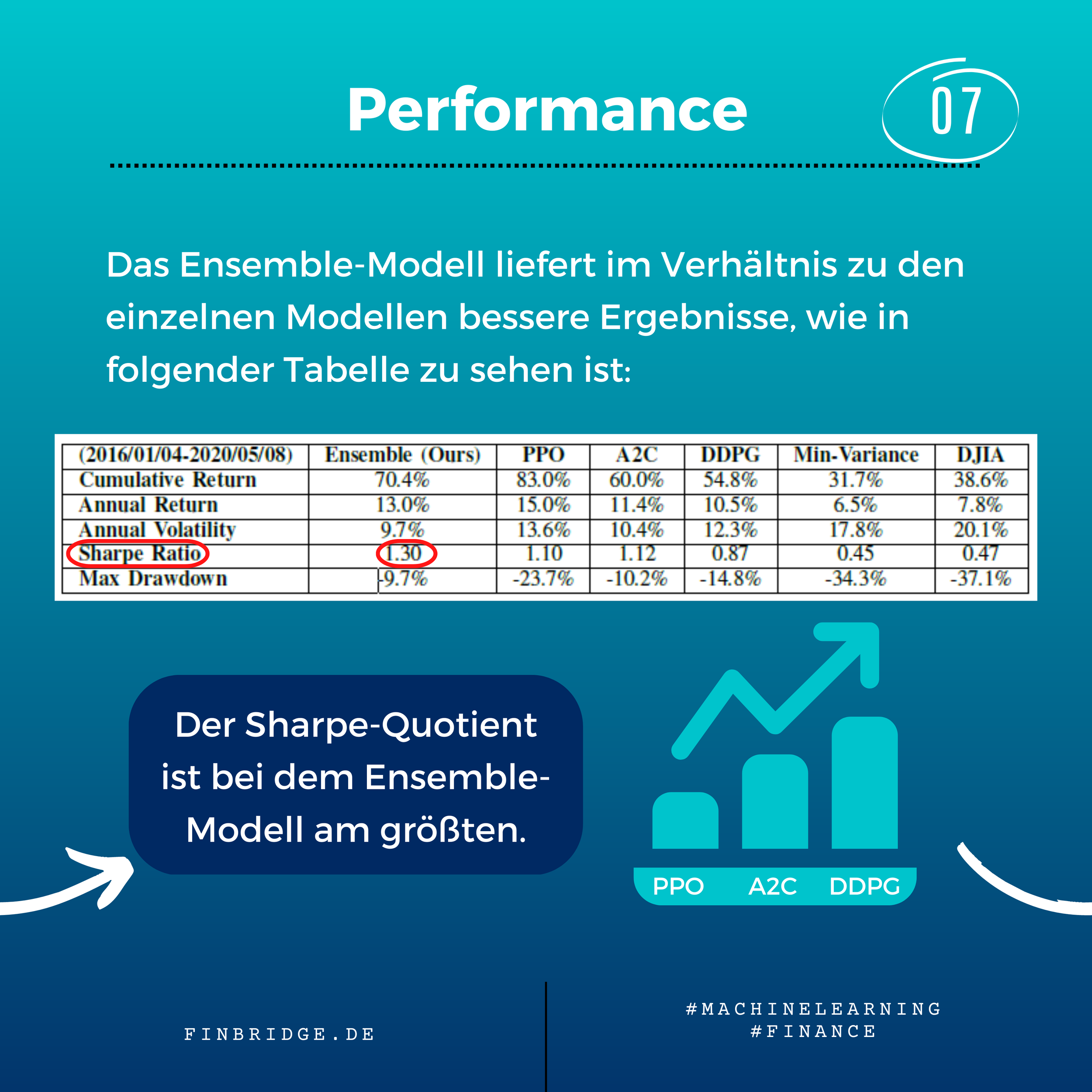

In dem Paper “Deep Reinforcement Learning for Automated Stock Trading: An Ensemble Strategy” von Hongyang Yang, Xiao-Yang Liu, Shan Zhong und Anwar Walid wird eine Ensemble Strategie vorgestellt, die auf einer Kombination von drei Deep Reinforcement Learning Algorithmen basiert.

Im unteren Karussell gibt es eine kleine Zusammenfassung dieses Papers und wie Reinforcement Learning für den Aktienhandel funktioniert.

![088N - Head Reinforcement Learning [Teil 2].png](https://images.squarespace-cdn.com/content/v1/54f9ea6be4b0251d5319ad8b/1679512745830-I0LO8ADV988MIK3TDOV6/088N+-+Head+Reinforcement+Learning+%5BTeil+2%5D.png)

Zusammengefasst von Carsten Keller und Ralf Küpper

Links zu den Referenzen** im Karussell:

[*]: Link abgerufen am 09.01.2023

[**]: Die Verlinkungen verweisen auf externe Daten außerhalb unserer Domain. Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links.

Erfahren Sie mehr zum Thema Use Cases:

Neugierig?

Entdecken Sie mehr über unsere Machine Learning Techniken

Wir stehen Ihnen bei Fragen zur Verfügung!