Liquidität in der Abwicklungsplanung

Photo by Sergio. R. Ortiz auf Unsplash.com, Download am 13.6.22

Ausgangslage

Liquidität im Abwicklungsfall ist eine der sieben Dimensionen der EfB (Expectations for Banks) und stellt eine der aktuellen Prioritäten des SRB (Single Resolution Board) dar. Neben Grundlagen und weiterführender Literatur des FSB (Financial Stability Board) und der EZB (Europäischen Zentralbank) zum Thema Liquidität hat das SRB mittlerweile drei Publikationen auf seiner Website veröffentlicht: Die Operational Guidance on Liquidity, die Operational Guidance on the Mobilisation of Collateral und das bereits in unserem Beitrag vom 27. April erwähnte Staff Research Paper on estimating liquidity needs. Die letzten beiden wurden erst im Frühjahr dieses Jahres veröffentlicht.

Abbildung 1: Einordnung und Kurzbeschreibung der SRB-Veröffentlichungen zum Thema Liquidität in der Abwicklungsplanung

Insgesamt spezifizieren diese Veröffentlichungen die Anforderungen aus den EfB, die schlussendlich durch die Guidelines for institutions and resolution authorities on improving resolvability | European Banking Authority (europa.eu) ab 1.1.24 verbindlich einzuhalten sind.

Grundsätzliche Anforderungen

Ausgangsbasis für die weiterführenden Veröffentlichungen bilden die drei Prinzipien, die eine Bank gemäß den EfB im Bereich Liquidität einhalten soll, um abwicklungsfähig zu sein (siehe Abbildung 1). Eine Bank soll in der Lage sein,

1) den potenziellen Liquiditätsbedarf im Abwicklungsfall zu schätzen,

2) die Liquiditätssituation während des Abwicklungsfalls zu messen und zu berichten,

3) Collateral zur Gewinnung von zusätzlicher Liquidität zu mobilisieren.

Während die Schätzung des Liquiditätsbedarfs inkl. der Simulation von mindestens zwei Szenarien (fast- und slow-moving) eine aufsichtliche Priorität für 2021 gewesen ist, steht aktuell die Mobilisierung und Identifikation von Collateral im Fokus. Alle drei Prinzipien stehen klar im Zusammenhang, doch ist davon auszugehen, dass 2023 insbesondere noch die Prozesse und die Berichterstattung während des Abwicklungsfalls einen Arbeitsschwerpunkt bilden werden.

Key Liquidity Entities

Allem voran sind die sogenannten KLEs (Key Liquidity Entities) innerhalb der betroffenen Bankengruppe zu bestimmen, um die Dreh- und Angelpunkte für Liquidität und Funding und damit den Anwendungsbereich für die Abwicklungsplanung zu ermitteln. Diese Arbeiten sollten die Institute mittlerweile bereits abgeschlossen haben.

Als KLEs gelten zunächst alle RLEs (Relevant Legal Entities) gemäß der Definition, die für die Berichterstattung des Liability Data Templates im Zusammenhang mit der Ermittlung von MREL gilt: Jede Gruppenentität, die entweder kritische Funktionen bereitstellt oder einen Anteil von mindestens 3% des konsolidierten Leverage Exposure, der RWA oder des Betriebsergebnisses aufweist. Zusätzlich sind alle anderen Entitäten zu betrachten, die relevant für die Liquidität während der Abwicklung sein könnten, z.B. Vermögensverwaltungs- und Versicherungsgesellschaften. Sollte eine RLE nicht als KLE identifiziert werden, muss dies stichhaltig begründet werden.

Auf Basis der KLE-Ermittlung ist sozusagen eine Liquiditätslandkarte der Bank zu erstellen, um das Set-Up für den Abwicklungsfall aufzuzeigen. Daraus soll hervorgehen, welche Unterschiede bei der Beschaffung von Liquidität im Abwicklungsfall gegenüber dem Going Concern bestehen, welche Rolle jede KLE spielt und inwieweit diese autonom handlungsfähig ist und ob Veränderungen und Abhängigkeiten zwischen den einzelnen KLEs im Abwicklungsfall zu erwarten sind.

Abbildung 2: Exemplarische Darstellung von Funding-Verbindungen einer Bank (Quelle: A Map of Funding Durability and Risk (financialresearch.gov))

Abbildung 2 zeigt beispielhaft die verschiedenen Akteure und Abteilungen, die beim Funding im Going Concern eine Rolle spielen können. Solche Verbindungen und Abhängigkeiten sind für alle KLEs, zwischen den KLEs und unter Berücksichtigung von abwicklungsspezifischen Einflüssen zu erläutern.

Schätzung des Liquiditätsbedarfs im Abwicklungsfall

Wie vorab beschrieben, stand dieser Bereich bereits im Jahr 2021 im Fokus der Aufseher. Einige konkrete Lieferobjekte sind bzw. waren eindeutig: Identifikation von Risikotreibern, Schätzung bekannter Risikomaße, Simulation von Szenarien - um beispielhaft einige wesentliche zu nennen. Daneben wurden zahlreiche Institute in diesem Jahr abermals dazu aufgefordert, ihre Szenarien der Abwicklungsbehörde aktualisiert zur Verfügung zu stellen. Bei der Entwicklung der dahinterstehenden Methodik müssen abwicklungsspezifische Einflüsse einbezogen werden, jedoch haben Banken einen gewissen Spielraum. Dies liegt daran, dass einheitliche Vorgehensweisen erst noch geprüft und bestimmt werden müssen. Ein weiterer Grund dafür ist, dass die Aufsicht in diesen Themengebieten verständlicherweise dem Motto treu bleibt, dass Banken selbst am besten wissen, an welchen Stellen sie vor Herausforderungen stehen und daher jedes einzelne Institut seine individuellen Spezifika zu berücksichtigen hat.

Am 04. April 2022 hat das SRB sein Staff Working Paper zur Schätzung des Liquiditätsbedarfs im Abwicklungsfall veröffentlicht. Dieses Arbeitspapier beschreibt erstmals eine konkrete Methodik zur Ex-Ante-Schätzung des potenziellen Liquiditätsbedarfs und gibt damit den Banken auch implizit ein Schätzverfahren an die Hand. Die Autoren stellen hierzu unter Rückgriff auf verschiedene Annahmen zwei unterschiedliche Szenarien auf, die im Wesentlichen vom angenommenen Eingriffszeitpunkt der Abwicklungsbehörde abhängen.

Das Arbeitspapier ist explizit zu Informationszwecken veröffentlicht worden, weswegen die im Paper getroffenen Aussagen nicht zwangsweise die Positionen des SRB als Ganzes widerspiegeln. Das SRB verfolgt mit seiner Veröffentlichung das Ziel, die bestehende Debatte über den Liquiditätsbedarf im Abwicklungsfall zu fördern. Der in diesem Zusammenhang aufgestellte methodische Rahmen lässt sich anhand der beiden folgenden Abbildungen erläutern, die die im Paper behandelten Szenarien verbildlichen:

Abbildung 3: Schematische Darstellung des methodischen Rahmens (FOLTF bei NLP < MLB_T=7) - eigene Darstellung in Anlehnung an Technical SRB Staff Working Paper „Estimating liquidity needs in resolution in the Banking Union“.

Die in beiden Szenarien zentrale Variable ist die Nettoliquiditätsposition (NLP, [1]) eines Instituts. Diese setzt sich zusammen aus der Summe seines Liquiditätsdeckungspotenzials (Counterbalancing Capacity) und der Differenz seiner positiven sowie negativen Zahlungsströme, die sich aus den zum Betrachtungszeitpunkt fälligen Verpflichtungen ergeben. Die Grundlage zur Ermittlung dieser Beträge bildet das C66-Template aus der AMM-Meldung (Maturity Ladder). Die Entwicklung der NLP wird mit dem Zeitpunkt in Zusammenhang gestellt, zu dem die zuständige Abwicklungsbehörde eingreifen würde.

Im Basisszenario (Abbildung 3) wird dieser Zeitpunkt definiert als der Moment, in dem die NLP den Liquiditätsbedarf unterschreitet, den das Institut zur Fortführung seines Geschäftes in der Folgewoche benötigen würde (MLB_T=7, [3]), wiederum errechnet basierend auf dem AMM-Meldebogen. Der Zeitpunkt des Unterschreitens des Mindestliquiditätsbedarfs ist entsprechend institutsspezifisch. Für diejenigen Institute, die sich im Zuständigkeitsbereich des SRB befinden und deren Daten die Behörde ausgewertet hat, entspricht die NLP zu diesem Zeitpunkt im Durchschnitt 28% der LCR-Outflows (der Nenner, der zur Berechnung der LCR-Quote herangezogen wird, d.h. die erwarteten Outflows der nächsten 30 Tage unter Stress).

Im Alternativszenario (Abbildung 4) wird das Tätigwerden der zuständigen Abwicklungsbehörde zu dem Zeitpunkt angenommen, zu dem die NLP unter den Mindestliquiditätsbedarf des Institutes für die nächsten dreißig Tage (MLB_T=30, [3]) herabsinkt:

Abbildung 4: Schematische Darstellung des methodischen Rahmens (FOLTF bei NLP < MLB_T=30) - eigene Darstellung in Anlehnung an Technical SRB Staff Working Paper „Estimating liquidity needs in resolution in the Banking Union“.

In diesem alternativen Szenario schreitet die Abwicklungsbehörde demnach eher ein als im Basisszenario: Aus den vom SRB erhobenen Daten lässt sich schlussfolgern, dass der Abwicklungsfall im Schnitt bereits dann ausgerufen würde, wenn die NLP einen Wert in Höhe von etwa 52% der LCR-Outflows unterschreitet.

Die beiden dargestellten Szenarien unterscheiden sich demnach in der Wahl des Eingriffszeitpunkts der Behörde bzw. der Annahme darüber, wann ein Institut aufgrund seiner Liquiditätssituation als „failing or likely to fail“ (FOLTF) gilt. Dies hat zur Folge, dass auch die Ausmaße der jeweiligen Deckungslücke voneinander abweichen. Die Deckungslücke ergibt sich aus der Differenz zwischen der NLP zum Zeitpunkt des Einschreitens der Abwicklungsbehörde und der Zielgröße nach der Abwicklung, wobei diese wiederum vom betrachteten Zeithorizont abhängt: Kurzfristig soll erreicht werden, dass der operative Mindestliquiditätsbedarf für die kommenden dreißig Tage gedeckt werden kann (vgl. [5] in Abbildung 3). Mittelfristig ist das Ziel, so viele liquide Mittel vorzuhalten, dass auch die regulatorische Liquiditätsanforderung erfüllt wird und mithin die LCR wieder auf 100% (auf Grundlage der Bilanz nach dem Abwicklungswochenende) anwächst (vgl. [6] in Abbildung 3, [5] in Abbildung 4). Langfristig soll sichergestellt werden, dass über die Erfüllung der LCR-Anforderung hinaus ein Sicherheitspuffer von 10% gegeben ist (vgl. [7] in Abbildung 3, [6] in Abbildung 4).

Sämtliche Ausführungen beruhen auf der Annahme, dass die Abwicklungsbehörde - anders als für die Szenarien in der „Public Guidance on Liquidity and Funding in Resolution“ des SRB gefordert - allein unter Berücksichtigung von Liquiditätsgesichtspunkten eingreift. Nach den Berechnungen des SRB entspricht der geschätzte Liquiditätsbedarf der Institute im Abwicklungsfall im Durchschnitt 5 bis 9% (Basisszenario) bzw. 3 bis 6% (Alternativszenario) ihrer jeweiligen Gesamtvermögenswerte. Bei Ausreißern liegt der Wert bei bis zu 28%.

Identifikation und Mobilisierung von Collateral

Die Identifizierung und Mobilisierung von Collateral spielt eine tragende Rolle in der Abwicklung, da die besicherte Finanzierung essenzielle Liquiditätsströme für die Bank generieren kann. Vor diesem Hintergrund hat das SRB am 17. März 2022 eine Operational Guidance on the Mobilisation of Collateral veröffentlicht, welche rechtliche und operationelle Anforderungen zur Identifizierung und Mobilisierung von Sicherheiten stellt und von den Banken erwartet, grundsätzlich alle bilanziellen Vermögenswerte hinsichtlich vorgegebener Kriterien identifizieren zu können und eine Mobilisierung dieser Vermögenswerte als Sicherheiten zu prüfen.

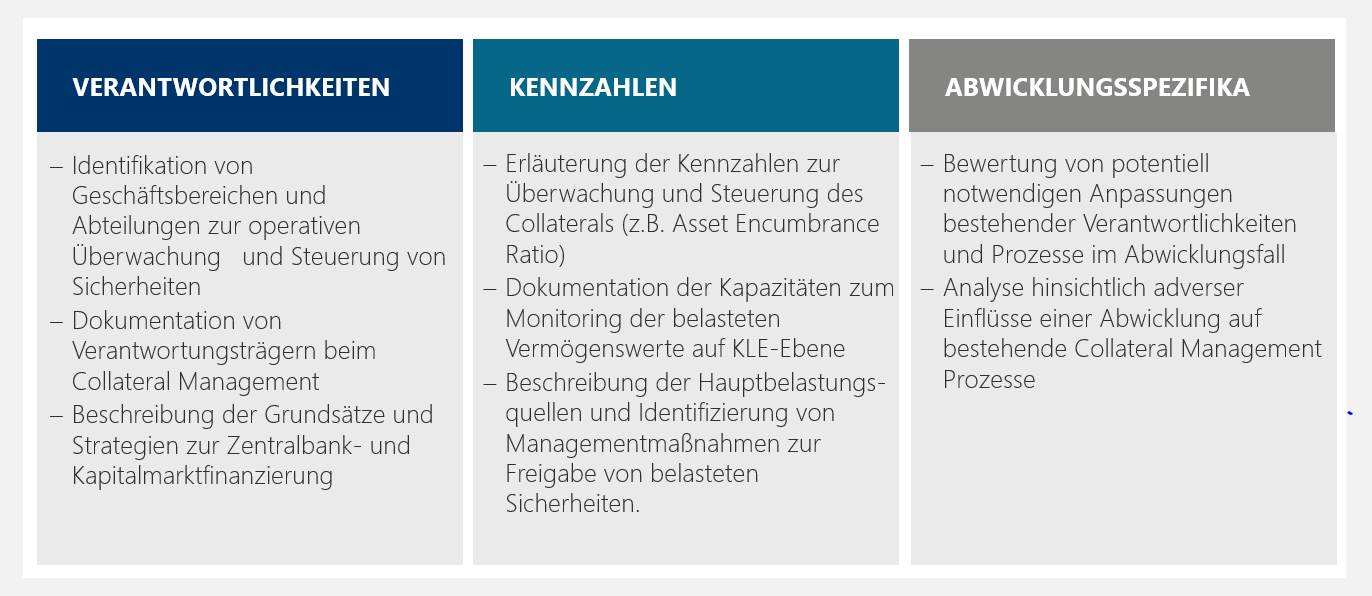

Hinsichtlich der Governance wird von den Banken erwartet, alle Zuständigkeiten und Verantwortlichkeiten in Bezug auf die Aktivitäten rund um das Collateral Management detailliert zu erläutern, auf Kennzahlen hinsichtlich des Collateral Management einzugehen und zu bewerten, welche Veränderungen durch einen Abwicklungsfall einträten. Diese Erwartungen werden in Abbildung 5 zusammengefasst:

Abbildung 5: Anforderungen der Operational Guidance an die Governance des Collateral Managements

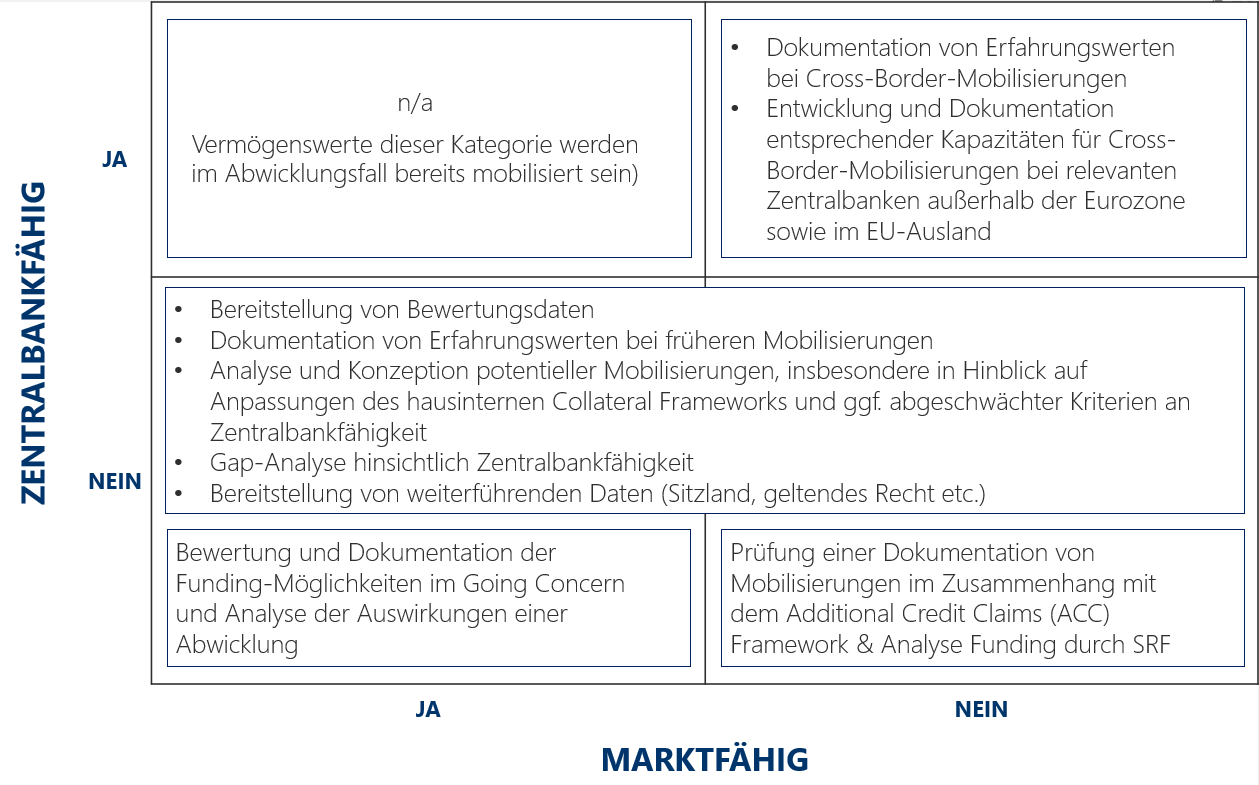

Weiterhin wird bei der Identifizierung von Sicherheiten erwartet, dass die Bank die Kompetenzen besitzt, alle Vermögenswerte zu identifizieren und lokalisieren, die in der Abwicklung als Sicherheit verwendet werden können. Gemäß der nachfolgenden Abbildung 6 ist die gesamte Aktivseite anhand der Kriterien der Zentralbankfähigkeit und Marktfähigkeit einzuordnen:

Abbildung 6: Gesamtheitliche Darstellung der zu identifizierenden Vermögenswerte - Eigene Darstellung in Anlehnung an “Table 1: Collateral asset classes” aus der “Operational guidance on the identification and mobilisation of collateral in resolution”.

Die nicht zentralbankfähigen und/oder nicht marktfähigen Vermögenswerte stehen dabei im Fokus der Operational Guidance. Der Hintergrund ist hierbei, dass in einem Abwicklungsfall voraussichtlich alle zentralbankfähigen und marktfähigen Sicherheiten belastet sein werden, was dazu führt, dass die Bank auch Vermögenswerte zur Liquiditätsgenerierung in Betracht ziehen muss, welche als nicht marktfähig anzusehen sind. Gerade diese Vermögenswerte könnten weiter in der Abwicklung vorhanden sein und wären eine Option, zusätzliche Liquidität zu mobilisieren.

Hierbei bietet unter anderem der Single Resolution Fund (SRF) einen Rahmen, um eine Refinanzierung über diese nicht marktfähigen und/oder nicht zentralbankfähigen Sicherheiten zu ermöglichen.

Abbildung 7: Beschreibung des Single Resolution Funds

Um eine Identifizierung der in Abbildung 6 aufgeführten Vermögenswerte zu gewährleisten, müssen die relevanten Management-Informationssysteme (MIS) hierfür vorhanden sein. MIS bezieht sich hierbei auf alle computerunterstützten Informationssysteme, welche zur Bewertung und Dokumentation der Sicherheiten benötigt werden. Entsprechend der Vorgaben zu MIS müssen deshalb auch relevante Daten zu den Vermögenswerten gesammelt werden. Da wie oben beschrieben alle bilanzierten Vermögenswerte betrachtet werden sollen, stellt dies insbesondere eine Anforderung für die Datenbereitstellung dar.

Die Mobilisierung soll es ermöglichen, zeitnah und ohne Komplikationen Vermögenswerte in der Abwicklung als Sicherheiten zu verwenden, um zügig neue Liquidität für die Bank generieren zu können. Hierzu soll seitens der Bank für alle Vermögenswerte geprüft werden, ob es mögliche rechtliche und operative Hindernisse für die Mobilisierung der in Abbildung 6 dargestellten Arten von Vermögenswerten gibt, welche privaten Gegenparteien für ein Funding zur Verfügung stehen und wie lange eine Mobilisierung inkl. der Umsetzung in IT-Systemen und des Entwurfs entsprechender Verträge dauern würde. Je nach Kategorie des Vermögenswerts werden weitere Anforderungen und Richtlinien zur Analyse einer möglichen Mobilisierung vorgegeben.

Abbildung 8: Anforderungen an die Mobilisierung von Vermögenswerten

Für nicht zentralbankfähige Vermögenswerte sind Daten für eine objektive Bewertung zu liefern sowie mögliche Gegenparteien zu identifizieren. Außerdem ist zu dokumentieren, wie das jeweilige Institut in diesen Fällen in der Vergangenheit bei Mobilisierungen vorgegangen ist und wie flexibel das Collateral Management auf veränderte Anforderungen reagieren kann. Dies steht im Zusammenhang mit der geforderten Gap-Analyse in Bezug auf Zentralbank- und Marktfähigkeit, um bestimmen zu können, inwieweit betroffene Vermögenswerte ggf. beim SRF oder bei der Abschwächung von Sicherheitenkritieren, wie es sie im April 2020 zur Begegnung von potentiellen Liquiditätsengpässen im Zusammenhang mit Covid-19 gab, mobilisiert werden können. Sind Vermögenswerte weder zentralbank- noch marktfähig, ist eine Analyse hinsichtlich der Erfahrungswerte mit dem Additional Credit Claims (ACC)-Framework vorzunehmen und zu dokumentieren, welche vom ACC-Template geforderten Datenpunkte durch interne Datensysteme bereitgestellt werden können, wie entsprechende Vermögenswerte identifiziert werden und wie lange es in der Vergangenheit gedauert hat, solche zusätzlichen Aktiva zu identifizieren. Explizit wird darauf hingewiesen, dass das SRB sich grundsätzlich das Recht vorbehält, Vermögenswerte nach eigenem Ermessen als Collateral zu akzeptieren.

Für Vermögenswerte im (EU-)Ausland, die zwar zentralbankfähig aber nicht marktfähig sind, soll geprüft werden, inwiefern diese bei den jeweiligen lokalen Zentralbanken außerhalb der Eurozone (z.B. Tschechien, Polen, Ungarn) sowie außerhalb der Europäischen Union mobilisiert werden können, da eine grenzüberschreitende Mobilisierung mit Hindernissen verbunden sein kann. Hier wird der Fokus auf Erfahrungswerte und rechtliche Hindernisse gelegt. Je nach Geschäftsmodell und geografischem Fußabdruck des Institutes (bspw. Fokus auf Immobilienfinanzierung) lässt sich hier eine große Quelle für mobilisierbare Vermögenswerte finden, die sich ggf. über Tochterunternehmen, die KLEs darstellen und in den entsprechenden Ländern angesiedelt sind, ausschöpfen lässt.

Somit lässt sich für die Mobilisierung von Vermögenswerten folgende Herangehensweise feststellen: Zunächst müssen alle Vermögenswerte gemäß Abbildung 6 klassifiziert werden. Dabei sollten keine Aktiva übrigbleiben, für die unklar ist, ob diese zentralbankfähiges Collateral darstellen. Auf Basis der Einordnungen kann geprüft werden, welche Vermögenswerte in welchem Umfang überhaupt für eine Mobilisierung in Frage kommen und ob der damit verbundene Aufwand gerechtfertigt ist. Dies beinhaltet auch die Analyse hinsichtlich der je nach Vermögenswert am besten geeigneten Art der Liquidierung, wie dem Verkauf oder der Verwendung in Repo-Geschäften, sowie der Art der Sicherheitenstellung, wie bspw. einer Sicherungsübereignung, einer Verpfändung oder ggf. einer Floating Charge. Nachfolgend können die in Abbildung 8 dargestellten Schritte je nach Datengrundlage durchgeführt werden.

Herausforderungen

Die Implikationen und Aufgaben der gestellten Anforderungen und Richtlinien sind mannigfaltig. Wie häufig in der Abwicklungsplanung sind organisatorisch horizontal und vertikal verbundene Abteilungen und Organisationseinheiten einer Bank betroffen. Die geforderten Schätzungen sind in der Regel mit einiger Arbeit an Konzeption und Methodik gut durch die Treasury-Bereiche im Zusammenspiel mit dem Risikocontrolling und den Meldewesengruppen abzudecken. Bei der Thematik rund um die Identifizierung und Mobilisierung von Collateral sind mehrere Parteien entlang der Wertschöpfungskette einzubeziehen: Hier sehen wir die Aufgaben zusammenfassend einerseits prozessual und strukturell (Collateral Governance, Konzeption etwaiger Mobilisierungen) und andererseits mit einem Fokus auf Daten und rechtlichen Fragestellungen.

Zudem werden die Anforderungen hinsichtlich der Liquiditätssteuerung im Abwicklungsfall (Prinzip 3.2) in naher Zukunft konkretisiert. Damit wird vorerst ein Bogen über das gesamte Themengebiet „Liquidität in der Abwicklungsplanung“ gespannt. Wie die Vergangenheit bspw. im Fall der Bail-In-Umsetzung gezeigt hat, werden die Fragestellungen um das Thema Liquidität damit voraussichtlich granularer und die Erwartungen höher: Nach der Findungsphase und Einwertung der Zulieferungen der verschiedenen Institute aus der Bankenunion wird das SRB weiter daran arbeiten, ein gleichmäßiges Vorankommen der beaufsichtigten Institute sicherzustellen.

Mit dem Finbridge-Erfolgsmodell zum Ziel

Finbridge unterstützt Sie gerne bei der Umsetzung der Anforderungen zur Abwicklungsplanung. Unsere Expertinnen und Experten haben teils selbst bei der Bundesbank, dem SRB und Anbietern von Meldewesensoftware gearbeitet. Sie sind am Markt in Vorstudien, Proberechnungen und Umsetzungsprojekten im Kontext Abwicklungsplanung und Aufsichtsrecht mit langjähriger Erfahrung aktiv und können Sie bei all den Herausforderungen mit fundierter Erfahrung und Expertise wertstiftend unterstützen. Aufgrund unseres umfangreichen Fachwissens in der Gesamtbanksteuerung, gekoppelt mit weitreichender umsetzungsorientierter Praxiserfahrung rund um die Abwicklungsplanung, können wir flexibel auf Ihre Wünsche und Institutsspezifika eingehen und begleiten Sie bis zur Erfüllung der Erwartungen der Abwicklungsbehörden.

Sie haben Fragen zu den fachlichen Änderungen im Detail? Unsere Finbridge-Experten stehen Ihnen mit ihrem fachlichen Know-How bei der Planung und Umsetzung gerne zur Seite.