Was ist EDIS?

Photo by Towfiqu barbhuiya auf Unsplash.com, Download am 13.07.22

Kontext

Um nach der Finanzkrise das Vertrauen in den Euro zu stärken, forderte die Europäische Kommission 2012 eine europäische Bankenunion. Diese soll eine übergreifende Bankenaufsicht mit europaweiten Regulierungen, einen zentralen Mechanismus zu Sanierung und Abwicklung bei Bankenausfällen sowie eine gemeinsame Einlagensicherung beinhalten. Während die ersten beiden Forderungen durch den einheitlichen Aufsichtsmechanismus (SSM) und den einheitlichen Abwicklungsmechanismus (SRM) verwirklicht wurden, erfolgt die Einlagensicherung bisher weiterhin nur durch nationale Einlagensicherungssysteme. Bereits 2015 unterbreitete die Europäische Kommission einen Vorschlag für ein europäisches Einlagenversicherungssystem (engl.: European Deposit Insurance Scheme - EDIS). Es soll vom Einheitlichen Abwicklungsausschuss (engl.: Single Resolution Board - SRB) verwaltet und über folgenden Stufenplan eingeführt werden:

Stufe 1 – Rückversicherung

In den ersten drei Jahren ist eine Rückversicherung vorgesehen, die die nationalen Einlagensicherungssysteme unterstützt, wenn bei diesen ein Liquiditätsdefizit vorliegt. Davon spricht man, wenn die theoretisch (laut Kapitalisierungsplan des nationalen Einlagensystems) verfügbaren Finanzmittel nicht reichen, um anfallende Kosten zu decken. Bei einem Entschädigungsfall entstehen etwa Kosten in Höhe der gedeckten Einlagen der ausfallenden Bank (bis zu 100.000 Euro Deckungssumme pro Anleger); bei einer Abwicklung entsprechen sie dem Betrag, den das nationale Einlagensicherungssystem zur Abwicklung beitragen muss.

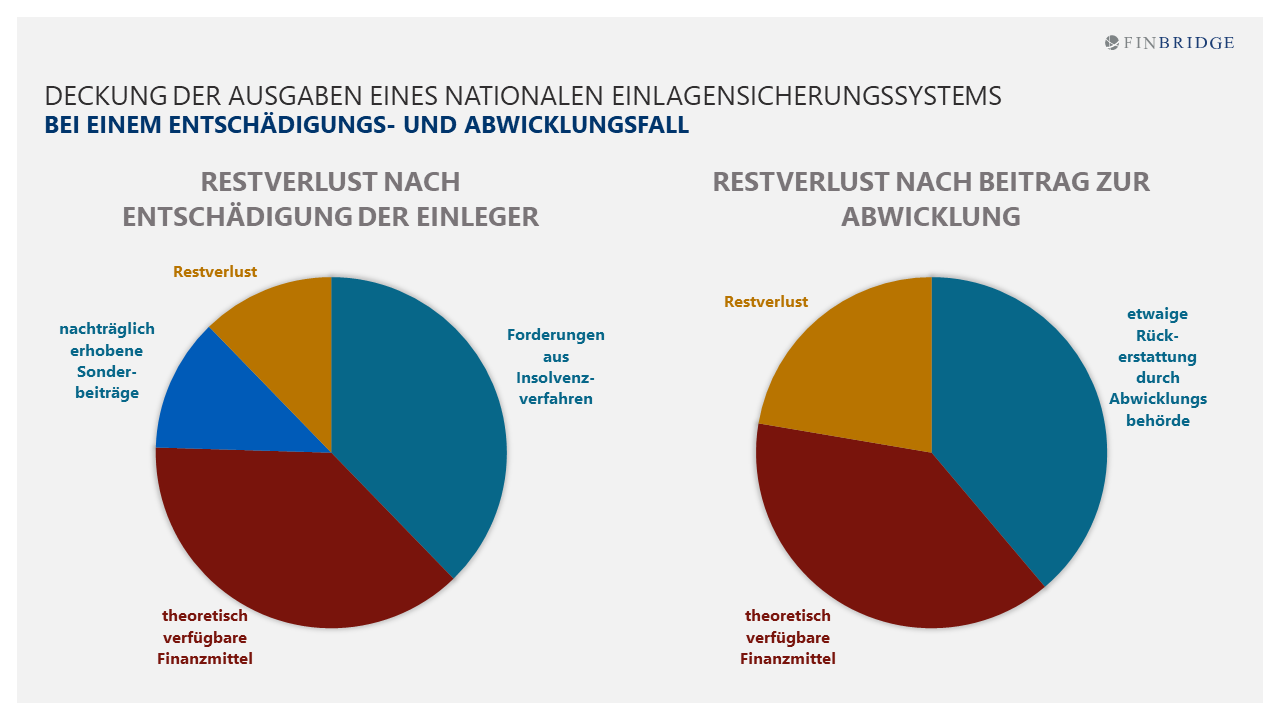

Abbildung 1: Finanzmittel im Entschädigungs-/ Abwicklungsfall

Ein nationales Einlagensicherungssystem kann finanzielle Unterstützung aus dem Einlagenversicherungsfonds in Höhe von 20 % des Liquiditätsdefizites beantragen. Diese Summe muss später zurückgezahlt werden. 20 % des Restverlusts, der dem Einlagensicherungssystem nach der Erstattung/ Abwicklung weiterhin verblieben ist, kann vollständig durch EDIS gedeckt werden. Diese Deckungssumme muss vom Einlagensicherungssystem nicht zurückgezahlt werden, sondern wird vom rückzuzahlenden Betrag abgezogen. Hierfür wird wieder unterschieden: Im Falle einer Entschädigung ist der Restverlust der Betrag zur Erstattung der Einleger, den das nationale Einlagensicherungssystem nicht durch Einlagenforderungen des Insolvenzverfahrens, seinen laut Kapitalisierungsplan verfügbaren Finanzmitteln sowie nachträglich erhobenen Sonderbeiträgen innerhalb eines Jahres nach dem Entschädigungsfall beschaffen kann. Im Abwicklungsfall ergibt sich der Restverlust aus dem Betrag, den das Einlagensicherungssystem zur Abwicklung beitragen muss, abzüglich etwaiger Rückerstattungen durch die Abwicklungsbehörde sowie der theoretisch verfügbaren Finanzmittel des Einlagensicherungssystems.

Abbildung 2: Restverlust eines Einlagensicherungssystems

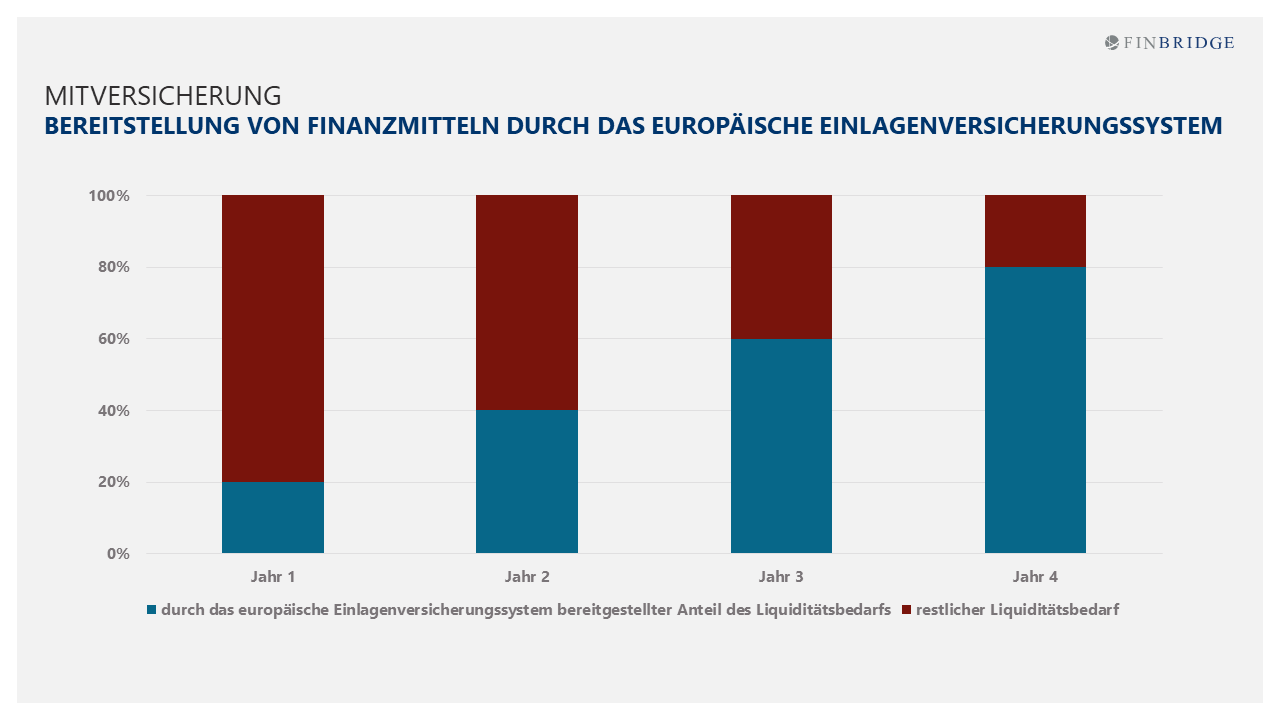

Stufe 2 – Mitversicherung

Im Anschluss an die dreijährige Rückversicherungsphase soll eine vierjährige Mitversicherung erfolgen. Im Unterschied zur Rückversicherungsphase werden die Einlagensicherungssysteme im Versicherungsfall nicht erst bei aufgetretenen Defiziten (Liquiditätsdefizit und Restverlust) unterstützt, sondern bereits durch eine anteilige Finanzierung bzw. Deckung ihres gesamten Liquiditätsbedarfs. Der Liquiditätsbedarf sind im Falle einer Entschädigung alle gedeckten Einlagen der ausfallenden Bank und im Abwicklungsfall der Beitrag, der vom Abwicklungsausschuss oder der nationalen Abwicklungsbehörde beantragt wurde. Im ersten Jahr der Mitversicherungsphase werden finanzielle Mittel in Höhe von 20 % des Liquiditätsbedarfs durch EDIS bereitgestellt. Der Anteil der Beteiligung wird jedes Jahr um 20 Prozentpunkte erhöht, sodass im vierten Jahr 80 % übernommen werden. Zu denselben Anteilen deckt EDIS auch den letztlichen Verlust, der sich für ein nationales Einlagensicherungssystem durch die Entschädigung oder Abwicklung ergibt. Der Verlust ist der Teil des Liquiditätsbedarfs, den das Einlagensicherungssystem im Falle einer Entschädigung nicht aus dem Insolvenzverfahren erstattet bekommt, und im Falle einer Abwicklung nicht durch etwaige Rückerstattungen durch die Abwicklungsbehörde begleichen kann.

Abbildung 3: Anteilige Finanzierung bzw. Verlustdeckung durch EDIS während der Mitversicherungsphase

Stufe 3 – Vollversicherung

Im Anschluss an die vierjährige Mitversicherungsphase sind die nationalen Einlagensicherungssysteme voll versichert. Im Falle einer Entschädigung oder Abwicklung werden durch das europäische Einlagenversicherungssystem nun 100 % des Liquiditätsbedarfs finanziert sowie 100 % des resultierenden Verlusts gedeckt.

Geplant ist, dass die Finanzmittel, die ein nationales Einlagensicherungssystem zur Finanzierung des Liquiditätsbedarfs (zur Entschädigung der Einleger und für Beitragszahlungen zum Abwicklungsverfahren innerhalb gesetzlich festgelegter Fristen) vom Einlagenversicherungssystem bereitgestellt bekommt, an den Einheitlichen Abwicklungsausschuss zurückgezahlt werden müssen. Die endgültige Verlustsumme, die den Sicherungssystemen auch nach Abschluss der Insolvenzverfahren oder etwaiger Rückerstattungen von zu viel gezahlten Beiträgen verbleibt, muss ab Stufe 3 gar nicht (vorher: nur anteilig) an den Ausschuss zurückgezahlt werden, sondern wird im Rahmen von EDIS durch den Einlagenversicherungsfonds gedeckt.

Bedeutung für das Bankenwesen

Ziel dieses letzten Bausteins der Bankenunion ist es, die Einlagensicherung zu vereinheitlichen und von nationalen Besonderheiten unabhängig machen. Bürgern und Banken sollen keine Nachteile durch den Ort der Niederlassung entstehen; außerdem können durch eine gemeinschaftliche Einlagensicherung die Risiken von Ansteckungen bzw. lokal auftretenden Schocks stärker gestreut werden. Das soll die Finanzstabilität stärken und auch den Staatshaushalten zugutekommen. Die Beteiligung an EDIS soll laut dem Vorschlag der Europäischen Kommission daher für Staaten des Euro-Raums verpflichtend sein und offenstehend für Staaten, die sich freiwillig an der Bankenunion beteiligen wollen.

Bis heute sind die Debatten zur Umsetzung von EDIS jedoch nicht abgeschlossen. Eurogruppenchef und Finanzminister Paschal Donohoe hofft weiter auf einen einheitlichen Aktionsplan, um EDIS einführen zu können. Finanzminister Christian Lindner stellte währenddessen klar, dass EDIS für Deutschland nicht in Frage kommen würde. So ist die Einführung von EDIS bisher vor allem an Widerstand aus Deutschland gescheitert. Kritiker scheuen die Vergemeinschaftung der Risiken und zusätzliche Kosten, die den Banken durch die Einzahlung in den europäischen Einlagenversicherungsfonds erwachsen. Auch die Sparkassen und Genossenschaftsbanken fürchten um die Unabhängigkeit ihrer Institutssicherungssysteme. Die in der Zwischenzeit diskutierten Kompromissvorschläge, wie z.B. die Umsetzung eines zweistufigen Modells, konnten bisher den Widerstand aus Deutschland nicht auflösen.

Somit bleibt unklar, wann/ ob die Einführung von EDIS gelingen wird. Es ist sehr wahrscheinlich, dass die Gespräche fortgesetzt werden. Möglich ist jedoch auch, dass Länder mit ablehnenden Haltungen, wie Deutschland und Italien, ihre Positionen erst bei weiteren Krisenfällen aufgeben.

Mit dem Finbridge-Erfolgsmodell zum Ziel

Als Finbridge begleiten wir diesen wie auch andere für Banken relevante Gesetzgebungsprozesse intensiv und unterstützen Sie gerne in diesem Thema. Unsere Expertinnen und Experten haben teils selbst bei der Bundesbank, dem SRB und Anbietern von Meldewesensoftware gearbeitet. Sie sind am Markt in Vorstudien, Proberechnungen und Umsetzungsprojekten im Kontext Abwicklungsplanung und Aufsichtsrecht mit langjähriger Erfahrung aktiv und können Sie bei all den Herausforderungen mit fundierter Erfahrung und Expertise wertstiftend unterstützen. Aufgrund unseres umfangreichen Fachwissens in der Gesamtbanksteuerung, gekoppelt mit weitreichender umsetzungsorientierter Praxiserfahrung rund um die Abwicklungsplanung und das Aufsichtsrecht, können wir flexibel auf Ihre Wünsche und Institutsspezifika eingehen.

Sie haben Fragen zu den fachlichen und technischen Änderungen im Detail? Unsere Finbridge-Experten stehen Ihnen mit ihrem fachlichen Know-How bei der Planung und Umsetzung gerne zur Seite.