Entwicklungen des neuen Aufsichtsregimes für Wertpapierfirmen unter IFR/IFD

Photo by Viktor Forgacs on Unsplash, Download-Datum: 16.02.2023

Im Dezember 2019 führten die europäischen Regulierungsbehörden die Investment Firms Regulation (Verordnung (EU) 2019/2033 (IFR)) Investment Firms Directive (Richtlinie (EU) 2019/2034 (IFD)) als neuen aufsichtsrechtlichen Rahmen für Wertpapierfirmen ein, der bisher auf der Grundlage der für den Bankensektor geltenden regulatorischen Anforderungen, der Eigenmittelverordnung (CRR), überwacht wurde. Mit diesen Rechtsakten wurden der Europäischen Bankenaufsichtsbehörde (EBA) verschiedene Mandate erteilt, die ein breites Spektrum von Bereichen abdecken. Im Juni 2020 veröffentlichte die EBA eine Roadmap, in dem die geplanten Ergebnisse und ihre jeweiligen Veröffentlichungstermine aufgeführt sind.

Abbildung 1 High-Level Zeitplan für die Mandate der EBA (Quelle: EBA Roadmap on Investment Firms.docx (europa.eu)).

Vor fast drei Jahren veröffentlichten wir einen Insight zur Einführung von IFR und IFD sowie einer Erläuterung der Roadmap. Der vorliegende Insight erörtert einige der IFD/IFR-Mandate, die die EBA in der Folge herausgegeben hat, und gibt einen Überblick über aktuelle und künftige Anforderungen gemäß der sechs Bereiche der Roadmap: Schwellenwerte und Kriterien für Wertpapierfirmen, Kapitalanforderungen und -zusammensetzung, Berichterstattung und Offenlegung, Vergütung und Governance, aufsichtliche Konvergenz und SREP sowie ESG-Exposure.

Schwellenwerte und Kriterien

Die ersten Mandate (mandates covering information for the authorisation of credit institutions and prudential requirements for investment firms) wurden 2020 zur Verfügung gestellt und spezifizierten Aspekte im Zusammenhang mit der IFR-Klassifizierung von Wertpapierfirmen in drei Klassen, für die unterschiedliche Anforderungen gelten:

Wertpapierfirmen der Klasse 1 mit einem Gesamtvermögen von mehr als 15 Mrd. EUR, für welche die Anforderungen der CRR gelten,

Klasse 3, bestehend aus Wertpapierfirmen mit einer Bilanzsumme von weniger als 5 Mrd. EUR, für die die IFR/IFD mit einigen Ausnahmen gelten, und

Klasse 2, eine Restklasse, die alle anderen Wertpapierfirmen umfasst und die alle Bereiche der IFR/IFD einhalten müssen.

Im Dezember 2021 veröffentlichte die EBA zwei RTS: Den RTS on the reclassification of investment firms as credit institutions und den RTS on the provision of information for effective monitoring of the credit institution thresholds.

Ersterer, auf den in Artikel 8a Absatz 6 Buchstabe b CRD Bezug genommen wird, legt die Methode zur Berechnung des Schwellenwerts von 30 Mrd. EUR fest, der die Verpflichtung für Wertpapierfirmen auslösen würde, eine Banklizenz zu beantragen. Im Rechtstext wird den IFRS-Rechnungslegungsstandards Vorrang eingeräumt, wobei die Möglichkeit besteht, lokale EU-GAAP zu verwenden, wenn das Unternehmen zu einer Gruppe gehört, die keinen IFRS anwendet.

Der zweite RTS wurde gemäß Artikel 55 (5) IFR in Auftrag gegeben. Wertpapierfirmen, die eine Zulassung erhalten haben, um als Kreditinstitut behandelt zu werden, müssen ihre Positionen und die Position ihrer Gruppe in Bezug auf die Schwellenwerte, die ihre Einstufung auslösen, überwachen. Die EBA hat daher zwei Vorlagen eingeführt, die von den Wertpapierfirmen vierteljährlich an ihre zuständige Behörde zu übermitteln sind

I 10.01 – Verification of total assets at individual level and group test

I 10.02 – Total assets for group test broken down by entity

Kapitalanforderungen und -zusammensetzung

Grundsätzlich ist die Kapitalanforderung für Wertpapierfirmen in Artikel 11 Absatz 1 der IFR klar beschrieben: Wertpapierfirmen sollten jederzeit über Eigenmittel in Höhe des höchsten der folgenden Werte verfügen (Artikel 11 Absatz 1 der IFR):

a) ihrer gemäß Artikel 13 berechneten Anforderung an die fixen Gemeinkosten.

b) ihrer ständigen Mindestkapitalanforderung gemäß Artikel 14; oder

c) ihre gemäß Artikel 15 berechnete K-Faktor-Anforderung.

Die spezifische Berechnung und Auslegung der genannten Parameter ist im Detail relativ komplex. Daher wurden verschiedene Leitlinien und technische Standards veröffentlicht, die weitere Einzelheiten zu anrechenbaren Eigenmittelinstrumenten für kleine Wertpapierfirmen enthalten. Diese umfassen Hinweise zur Berechnung der Anforderungen an die fixen Gemeinkosten und zur Messmethodik für jeden der K-Faktoren (die Faktoren, die von der IFR eingeführt wurden, um das Geschäftsmodell bei der Bestimmung der Eigenmittelanforderungen zu berücksichtigen) sowie Informationen zum Umfang und zu den Methoden der aufsichtlichen Konsolidierung einer Investmentgruppe.

Zur Ergänzung der Berechnung der fixen Gemeinkosten als eines der Hauptelemente, die für die Bestimmung der Eigenmitteanforderungen für Wertpapierfirmen erforderlich sind, wurde die EBA in Artikel 13 Absatz 4 der IFR beauftragt, in Abstimmung mit der ESMA technische Standards zu entwickeln, die im Dezember 2020 veröffentlicht wurden. In diesem RTS wird ein subtraktiver Ansatz für die Berechnung der fixen Gemeinkosten festgelegt, d. h. der Abzug der variablen Kosten von den Gesamtaufwendungen, die nach dem geltenden Rechnungslegungsrahmen (IFRS) berechnet werden. Die Methodik gilt auch für kleinere Wertpapierfirmen und solche mit beschränkter Zulassung, die keine IFRS verwenden. Der Entwurf spezifiziert auch den Begriff der "wesentlichen Änderung", der es den zuständigen Behörden ermöglicht, Anpassungen der Eigenmittelanforderungen vorzunehmen.

Mehrere Veröffentlichungen befassen sich mit den unterschiedlichen K-Faktoren, die in drei Kategorien zusammengefasst sind. Die Veröffentlichungen beziehen sich auf die meisten der K-Faktoren für das Risiko gegenüber Kunden und einige der K-Faktoren für das Risiko gegenüber Unternehmen. Die K-Faktoren für Risk-to-Market sind entweder als Verweise auf die CRR definiert oder wurden bereits in der IFR detailliert beschrieben. Die Gesamtanforderung an die K-Faktoren wird als die Summe dieser drei K-Faktor-Anforderungen definiert. Einige der geklärten Aspekte sind der Begriff "segregated accounts" für die Berechnung des K-Faktors "client money held" (K-CMH), der tägliche Handelsfluss für Market Maker (K-DTF) und die Clearing-Marge für die Berechnung der erforderlichen Gesamteinschüsse bei der Bestimmung des K-Faktors "clearing margin given" (K-CMG).

Am 31. Mai 2021 veröffentlichte die EBA zusammen mit der ESMA eine Liste der zulässigen Eigenmittelinstrumente für Firmen der Klasse 3, die regelmäßig aktualisiert wird. Rechtlicher Hintergrund ist Artikel 9(4) der IFR, der es Wertpapierfirmen der Klasse 3 erlaubt, zusätzliche Instrumente als Eigenmittel zu verwenden, wenn diese die Voraussetzungen für die Behandlung gemäß Artikel 22 der Richtlinie 86/635/EWG des Rates erfüllen.

In Artikel 43 Absatz 1 IFR werden die Liquiditätsanforderungen für Wertpapierfirmen festgelegt, wobei ein Betrag an liquiden Mitteln vorgeschrieben wird, der mindestens einem Drittel der vorgeschriebenen festen Gemeinkosten entspricht. Erfüllt die Wertpapierfirma die Bedingungen der Klasse 3, kann sie von diesen Liquiditätsanforderungen befreit werden. Die Kriterien, die die zuständigen Behörden dabei berücksichtigen , sind in den im Juli 2022 veröffentlichten Leitlinien festgelegt. Für Wertpapierfirmen der Klasse 2 gelten die in Artikel 42 der IFD festgelegten Liquiditätsanforderungen. Dabei handelt es sich um sogenannte "spezifische" Liquiditätsanforderungen, die sich aus den Ergebnissen des SREP ergeben. Die entsprechenden RTS gemäß Artikel 42 (6) der IFD vorgeschrieben sind, wurden im November 2022 veröffentlicht.

Berichterstattung und Offenlegung

Im März 2021 veröffentlichte die EBA den Entwurf eines ITS zu den Melde- und Offenlegungspflichten für Wertpapierfirmen gemäß Artikel 54 Absatz 3 bzw. Artikel 49 Absatz 2 IFR. Diese Anforderungen sind nur für Wertpapierfirmen der Klassen 2 und 3 relevant, da Wertpapierfirmen der Klasse 1 dem CRR/CRD-Rahmen unterliegen. Wertpapierfirmen der Klasse 2 sollten die Berichte vierteljährlich vorlegen, während Wertpapierfirmen der Klasse 3 sie einmal im Jahr zum Ende des Geschäftsjahres vorlegen müssen. Die Offenlegung erfolgt für beide Klassen am Ende des Geschäftsjahres.

Abbildung 2 Übersicht über die Berichts- und Offenlegungspflichten für Wertpapierfirmen (Quelle: Technical standards on reporting and disclosures for investment firms | European Banking Authority (europa.eu))

Wertpapierfirmen der Klasse 2 müssen Informationen über ihre Eigenmittel, die Schwellenwerte für die Größe und den Umfang der Tätigkeit, die K-Faktor-Anforderung und das Konzentrationsrisiko sowie die Liquiditätsanforderungen vorlegen. Nach dem Grundsatz der Verhältnismäßigkeit müssen Wertpapierfirmen der Klasse 3 zusätzlich zu den Schwellenwerten für die Größe und den Umfang der Tätigkeit Informationen über die Eigenmittel und in einigen Fällen über die Liquiditätsanforderungen vorlegen, was zu einer Verschiebung in eine andere Klassifizierung und in der Folge zu einer Änderung der Meldepflichten führen kann. Wertpapierfirmen der Klassen 2 und 3, die mit Genehmigung der zuständigen Behörde von der Ausnahmeregelung gemäß Artikel 8 IFR Gebrauch machen, müssen einen Gruppenkapitaltest über die Zusammensetzung der Eigenmittel, die Eigenmittelinstrumente und Informationen über die Unternehmen der Tochtergesellschaften melden. Die Meldepflichten für Wertpapierfirmen der Klassen 2 und 3 sind in Abbildung 3 zusammengefasst.

Abbildung 3 Berichtspflichten für Wertpapierfirmen der Klassen 2 und 3.

Alle Firmen, die der IFR/IFD-Aufsichtsregelung unterliegen, d.h. Wertpapierfirmen der Klassen 2 und 3, müssen ihre Eigenmittelinformationen offenlegen. Der ITS-Entwurf der EBA enthält drei Vorlagen:

IF EU CC1 - Informationen über die Zusammensetzung der Eigenmittel und eine Beschreibung aller für ihre Berechnung geltenden Beschränkungen. Dem Grundsatz der Verhältnismäßigkeit folgend, ist für Wertpapierfirmen der Klasse 3 eine einfachere Vorlage vorgesehen.

IF EU CC 2 - Überleitung der Bestandteile des harten Kernkapitals, der zusätzlichen Kernkapitalbestandteile, der Bestandteile des Ergänzungskapitals und der anwendbaren Filter und Abzüge, die auf die Eigenmittel der Wertpapierfirma angewandt werden, auf Grundlage der Bilanz ihres geprüften Jahresabschlusses. Diese Vorlage ist sowohl für Wertpapierfirmen der Klasse 2 als auch der Klasse 3 relevant.

IF EU CCA - Beschreibung der Hauptmerkmale der von der Wertpapierfirma ausgegebenen Instrumente des harten Kernkapitals und des zusätzlichen Kernkapitals sowie der Instrumente des Ergänzungskapitals. Diese Vorlage gilt für beide Klassen mit Emissionen von zusätzlichen Tier-1-Instrumenten.

Zusätzlich zur Offenlegung der Eigenmittel müssen Wertpapierfirmen der Klasse 2 den Anteil der mit den gehaltenen Aktien verbundenen Stimmrechte, eine vollständige Beschreibung des Abstimmungsverhaltens, eine Erläuterung der Inanspruchnahme von Stimmrechtsberatungsfirmen und die Abstimmungsrichtlinien der Firma offenlegen. Im Oktober 2021 legte die EBA der Europäischen Kommission den endgültigen Entwurf der RTS zur Offenlegung der Anlagepolitik von Wertpapierfirmen im Rahmen eines Mandats gemäß Artikel 52 Absatz 3 IFR vor, der eine Reihe von Vorlagen und Tabellen (wobei Vorlagen für die Offenlegung quantitativer Daten verwendet werden, während Tabellen die Offenlegungsanforderungen für qualitative Informationen umsetzen) vorschlägt, die jährlich zusammen mit den Abschlüssen offenzulegen sind:

• IF IP1 – Template on proportion of voting rights

• IF IP2.01 – Table on the description of voting behaviour

• IF IP2.02 – Template on voting behaviour

• IF IP2.03 – Table on explanation of the votes

• IF IP2.04 – Template on voting behaviour in resolutions by theme

• IF IP2.05 – Template on the ratio of approved proposals

• IF IP3.01 – Table on the list of proxy advisor firms

• IF IP3.02 – Table on the links with proxy advisor firms

• IF IP4 – Table on voting guidelines

Vergütung und Governance

Im November 2021 veröffentlichte die EBA die Leitlinien zur internen Governance. Sie fordern eine klare Organisationsstruktur und angemessene interne Kontrollmechanismen und betonen die Transparenz und die Rolle der zweiten und dritten Verteidigungslinie, indem sie verlangen, dass die Governance-Regelungen für die internen Kontroll- und Risikomanagementeinheiten bewertet und umfassend dokumentiert werden.

Im selben Monat wurden die Leitlinien für eine solide Vergütungspolitik im Rahmen der IFD für Wertpapierfirmen der Klasse 2 veröffentlicht, die die Vergütungsanforderungen der Richtlinie über Märkte für Finanzinstrumente (MiFID II) ergänzen und sicherstellen, dass die Vergütungspolitik ein solides und wirksames Risikomanagement fördert und den Grundsatz der Geschlechtsneutralität beachtet. Die Wertpapierfirmen müssen sich seit dem 30. April 2022 an diese Leitlinien halten. Wertpapierfirmen der Klasse 2 müssen bestimmte Grundsätze auf alle Mitarbeiter anwenden und einige spezifische Anforderungen an die variable Vergütung von Mitarbeitern stellen, deren berufliche Tätigkeit sich wesentlich auf das Risikoprofil der Wertpapierfirmen auswirkt. Insbesondere wird in den Verordnungen hervorgehoben, dass die Vergütungspolitik geschlechtsneutral sein muss und den Grundsatz des gleichen Entgelts für männliche und weibliche Arbeitnehmer bei gleicher oder gleichwertiger Arbeit zu beachten hat. Die Wertpapierfirmen müssen zudem den Grundsatz der Verhältnismäßigkeit einhalten, der darauf abzielt, die Vergütungspolitik und -praxis konsequent auf das Risikoprofil, die Risikobereitschaft und die Strategie der Wertpapierfirma abzustimmen.

Auf der Grundlage von Artikel 34 (2) IFD hat die EBA ihre endgültigen Leitlinien für die sogenannte Remuneration Benchmarking Exercise veröffentlicht. Diese Leitlinien gelten seit dem 31. Dezember 2022 und müssen bei der Ende August 2023 fälligen Datenübermittlung berücksichtigt werden. Die frühere Datenerhebung für Spitzenverdiener (data collection exercise regarding high earners) aus dem Jahr 2014 wurde aufgehoben.

SREP und Säule-2-Anforderungen

Die neuesten Leitlinien und RTS im Bereich IFR/IFD wurden im Juli 2022 veröffentlicht und betreffen die Konvergenz der aufsichtlichen Aktivitäten, namentlich die Verfahren und Methoden für den SREP und die Säule-2-Add-Ons. Es wurde ein Punktesystem eingeführt, um die Vergleichbarkeit entlang der gemeinsamen Kriterien für die SREP-Bewertung zu gewährleisten, einschließlich der Risiken für Kapital und Liquidität, der Governance und des Geschäftsmodells.

Das Hauptziel dieser Leitlinien besteht darin, durch die Festlegung von SREP-Verfahren und -Methoden eine einheitliche Aufsichtspraxis bei der Bewertung von Wertpapierfirmen der Klassen 2 und 3 zu gewährleisten. Darüber hinaus geben die Leitlinien Hinweise für entsprechende Folgemaßnahmen, die eine zuständige Behörde in Betracht ziehen sollte.

In den Leitlinien wird ausdrücklich auf den Grundsatz der Verhältnismäßigkeit verwiesen, der die unterschiedliche Größe und das unterschiedliche Geschäftsmodell der Wertpapierfirmen sowie deren Art, Umfang und Komplexität berücksichtigt. Insbesondere werden die Wertpapierfirmen in vier verschiedene Kategorien eingeteilt, die sich in unterschiedlicher Häufigkeit, Tiefe und Intensität der Bewertungen und des Engagements der zuständigen Behörde niederschlagen.

Abbildung 4 Übersicht über das SREP Rahmenwerk (Quelle: Final report on SREP guidelines under IFD.pdf (europa.eu))

Was die Säule-2-Zuschläge betrifft, so enthalten die genannten Leitlinien sehr detaillierte Ansätze für die Festlegung von Add-Ons auf Grundlage der Ergebnisse der SREP-Bewertung für die Aufsichtsbehörden. Während die zusätzlichen Eigenmittelanforderungen sowohl für Wertpapierfirmen der Klasse 2 als auch der Klasse 3 das Risiko einer ungeordneten Abwicklung und die daraus resultierenden Gefahren für die Märkte im weiteren Sinne berücksichtigen sollen, sind die Risiken im Zusammenhang mit der laufenden Geschäftstätigkeit nur im Falle von Firmen der Klasse 2 zu berücksichtigen.

ESG Exposure

Der im Juni 2021 veröffentlichte Bericht über das Management und die Beaufsichtigung von ESG-Risiken für Kreditinstitute und Wertpapierfirmen legte einige Leitprinzipien im Zusammenhang mit ESG fest. Darunter auch eine gemeinsame Definition von ESG-Risiken und Empfehlungen für Institute und Aufsichtsbehörden zur Einbeziehung von ESG-Risikoerwägungen. Zusätzlich gab es und einen Vorschlag für einen schrittweisen Ansatz, der mit der Einbeziehung von klima- und umweltbezogenen Faktoren und Risiken in das aufsichtsrechtliche Geschäftsmodell und die interne Governance-Analyse beginnt, während Institute und Aufsichtsbehörden ermutigt werden, Daten und Instrumente zur Entwicklung von Quantifizierungsansätzen aufzubauen, um den Umfang der aufsichtsrechtlichen Analyse auf andere Elemente auszuweiten.

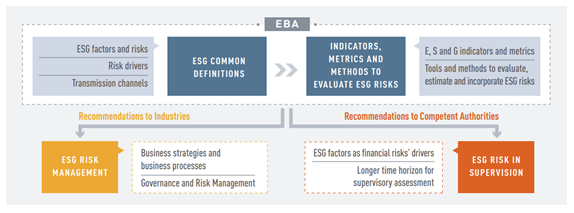

Abbildung 5 Übersicht über den Ansatz der EBA zu ESG Risk Management and Supervision (Quelle: EBA - ESG risks management and supervision factsheet (europa.eu))

Im Oktober 2022 veröffentlichte die EBA den Bericht über die Integration von ESG-Risiken in die Beaufsichtigung von Wertpapierfirmen und ergänzte damit den zuvorgenannten Bericht aus dem Jahr 2021. Dieser Bericht aus 2022 bezieht sich vor allem auf Verfahren und Methoden für den SREP von Wertpapierfirmen und bietet eine Bewertung, wie ESG-Faktoren und ESG-Risiken in alle Elemente integriert werden könnten, die im Rahmen des Aufsichtsprozesses berücksichtigt werden, darunter die Analyse des Geschäftsmodells, die interne Governance und das Risikomanagement sowie die Risikobewertung, einschließlich des Kapital- und Liquiditätsrisikos. Zuletzt wurde im Dezember 2022 die Roadmap der EBA zum Thema Nachhaltigkeit veröffentlicht, die verschiedene Initiativen aufgreift und den sequenziellen Ansatz für die kommenden Jahre erläutert, um ESG-Risiken in den aufsichtsrechtlichen Rahmen zu integrieren.

All diese Leitlinien sollten in Verbindung mit den Veröffentlichungen zur Offenlegung im Rahmen der CRR, der Taxonomieverordnung und der SFDR verstanden werden.

Finbridge als Ihr Partner bei der Erfüllung regulatorischer Anforderungen

Finbridge unterstützt Sie bei der Erfüllung der regulatorischen Anforderungen nach IFR/IFD. Unsere Experten haben bei der Deutschen Bundesbank, dem Single Resolution Board und Anbietern von regulatorischer Meldesoftware gearbeitet. Sie beschäftigen sich aktiv und mit langjähriger Erfahrung mit Auswirkungsstudien und Umsetzungsprojekten im Rahmen der Regulierungsaufsicht und können Sie bei den anstehenden Herausforderungen mit fundiertem Fachwissen unterstützen. Durch unser umfassendes Know-how in der Gesamtbanksteuerung, gepaart mit der breiten Praxiserfahrung in der Regulierung, können wir flexibel auf die spezifischen Bedürfnisse Ihres Hauses eingehen und Sie bei der Erfüllung der Erwartungen der Aufsichtsbehörden begleiten. Haben Sie noch Fragen? Unser Expertenteam unterstützt Sie gerne bei der Planung und Umsetzung Ihrer Projekte.

Autoren: Houssem Ben Romdhane, Dijana Duronjic, Alexander Schiller, Raphael Steßl

Anhang: Liste der EBA-Mandate unter IFR/IFD

Eine komplette Liste aller veröffentlichten EBA-Mandate finden Sie in der pdf-Version.