ESG und Aktienrenditen: Das Problem des Rauschens mit ML angehen [Teil 2]: Ansatz

Wie nützlich oder expressiv sind ESG-Ratings für Anleger und Asset Manager? Wie kann man Aktienrenditen aus ESG-Ratings ableiten?

Diese Fragen haben sich Berg, Koelbel, Pavlova und Rigobon in ihrem Paper „ESG Confusion and Stock Returns“ gestellt. Den zweiten Teil unserer Zusammenfassung dieser Studie stellen wir in diesem Artikel vor.

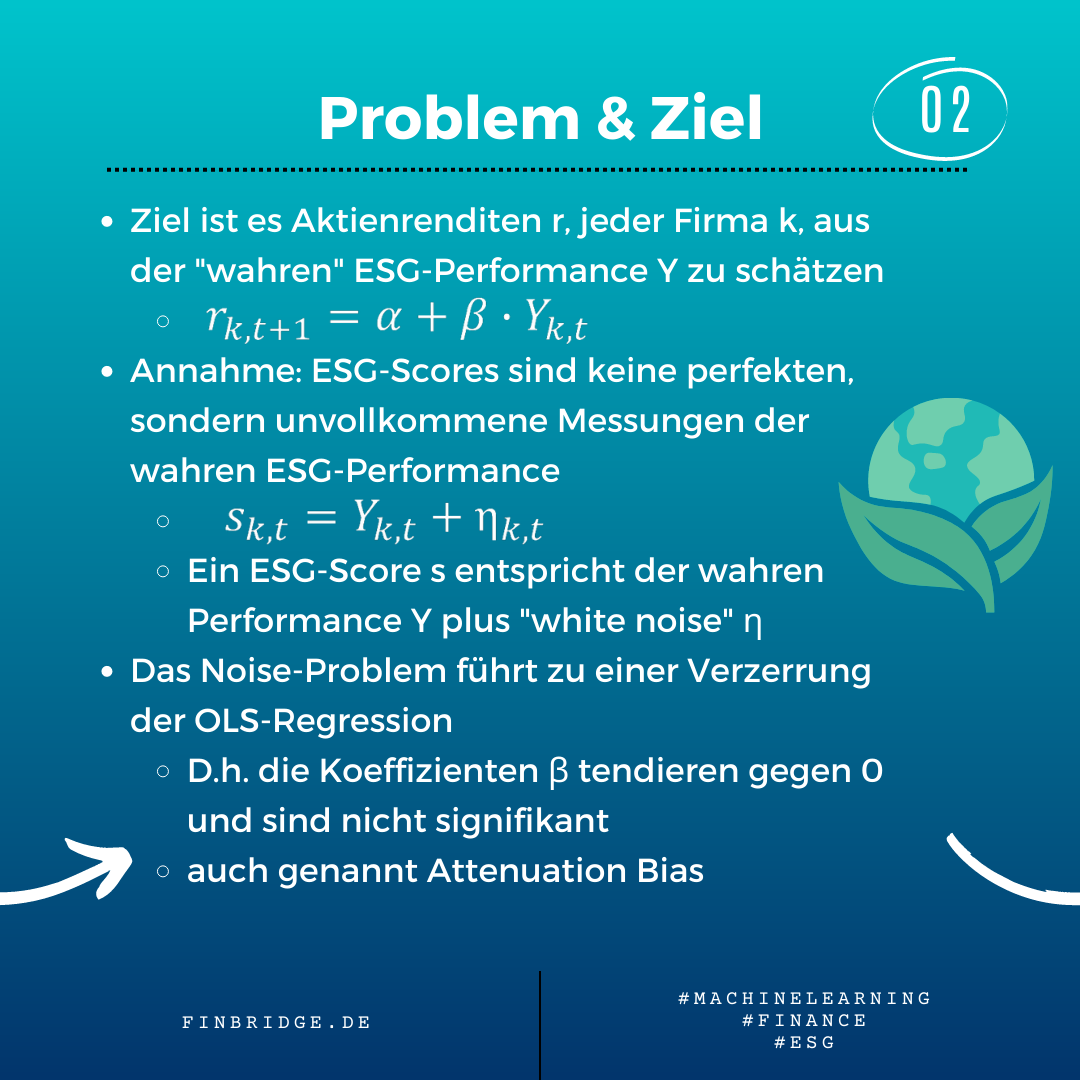

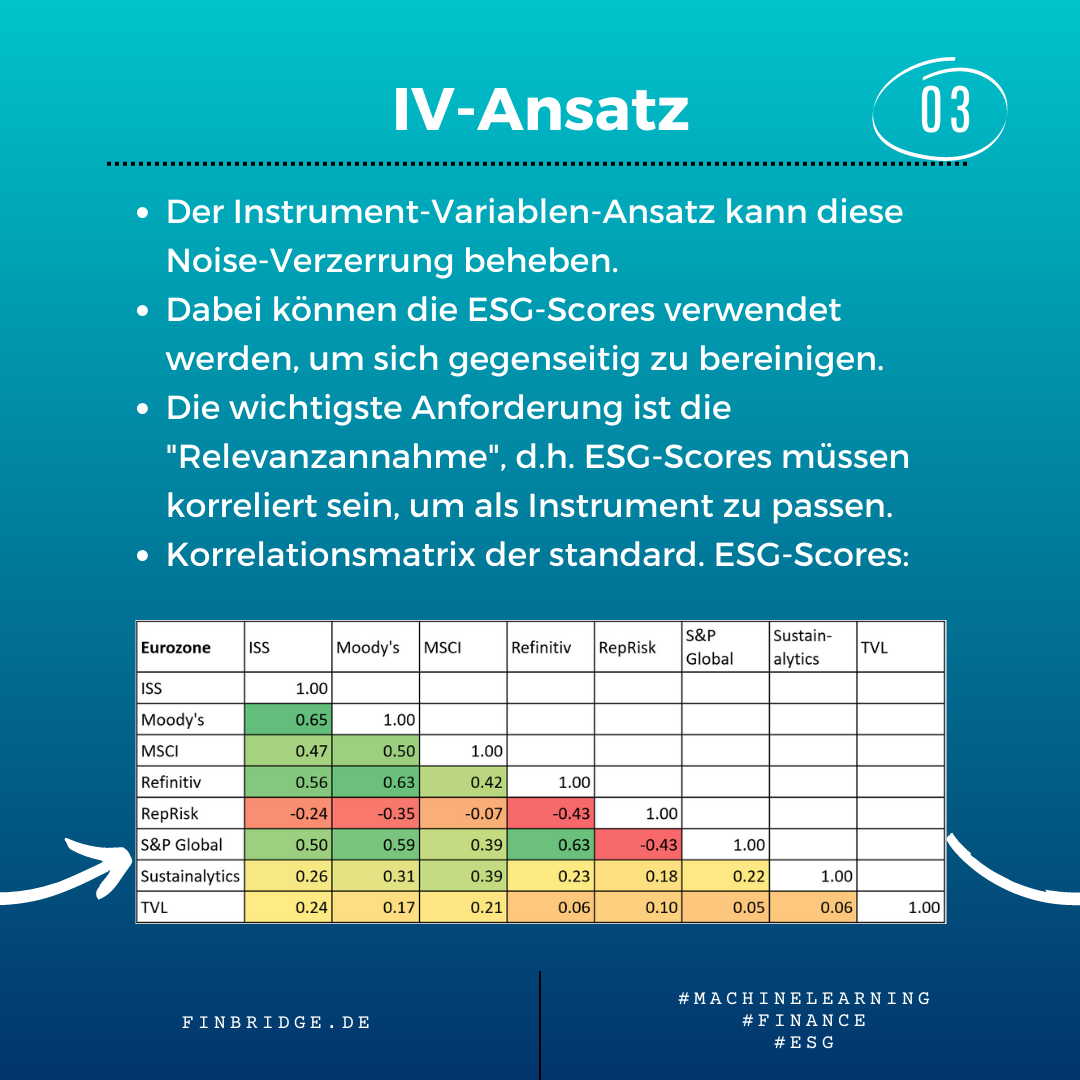

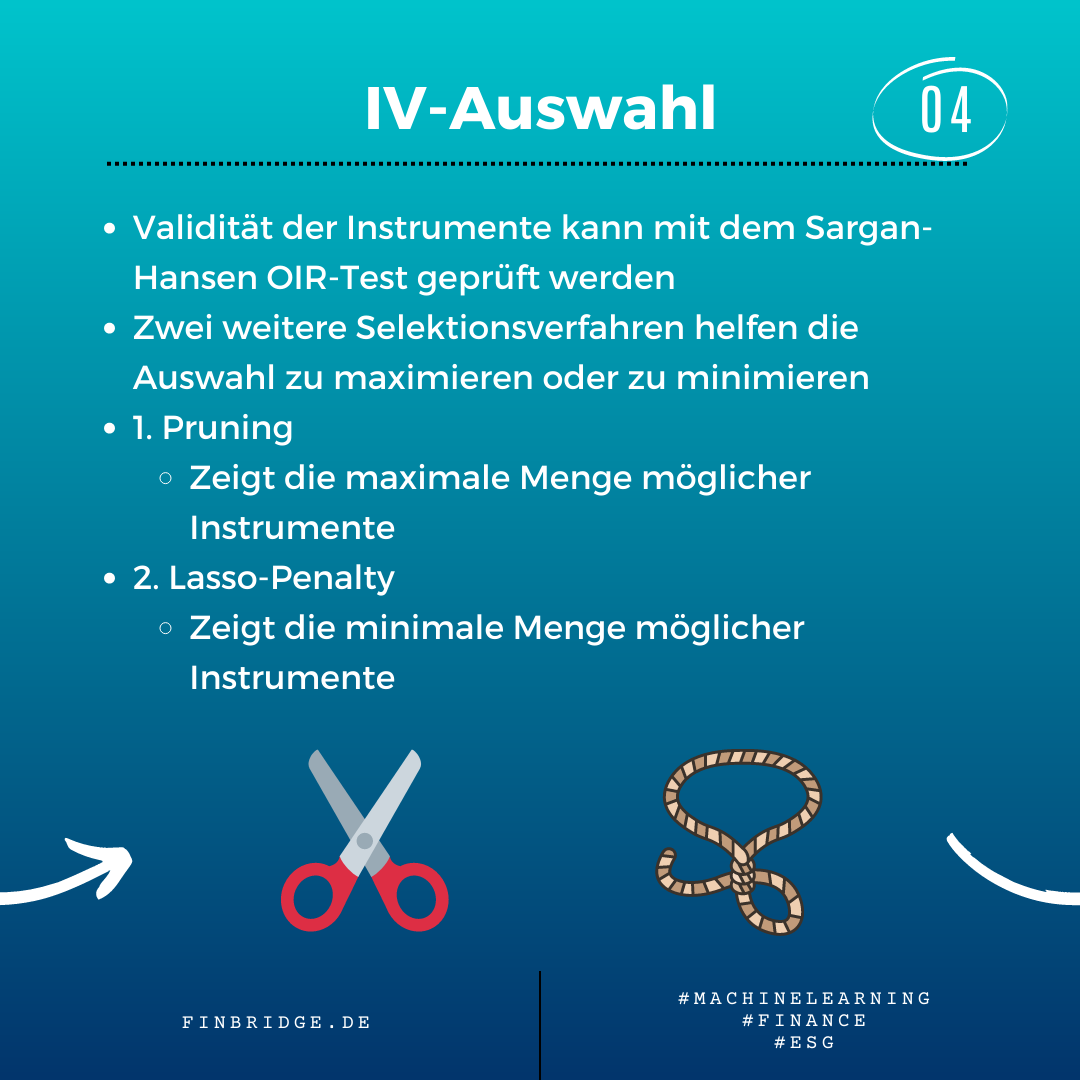

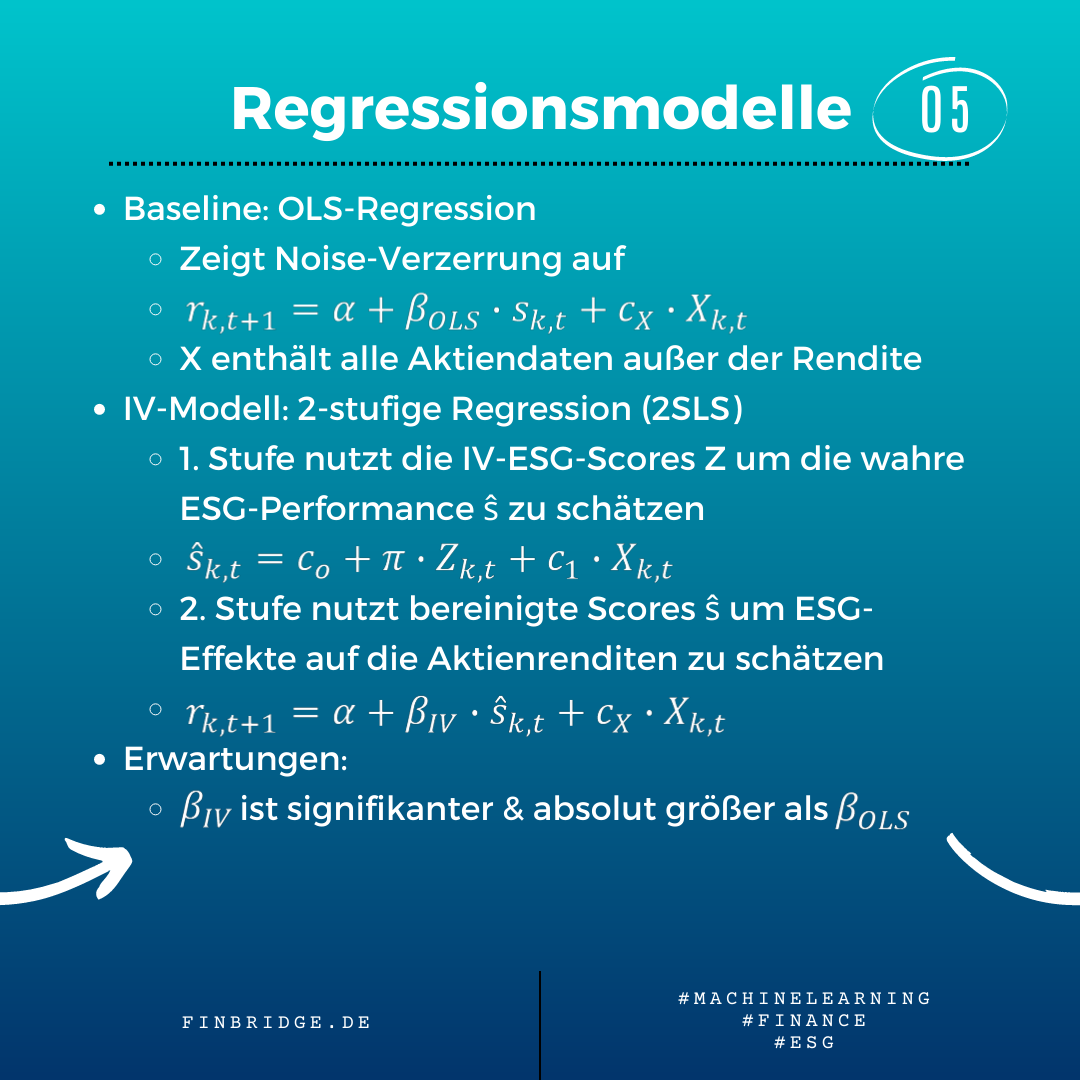

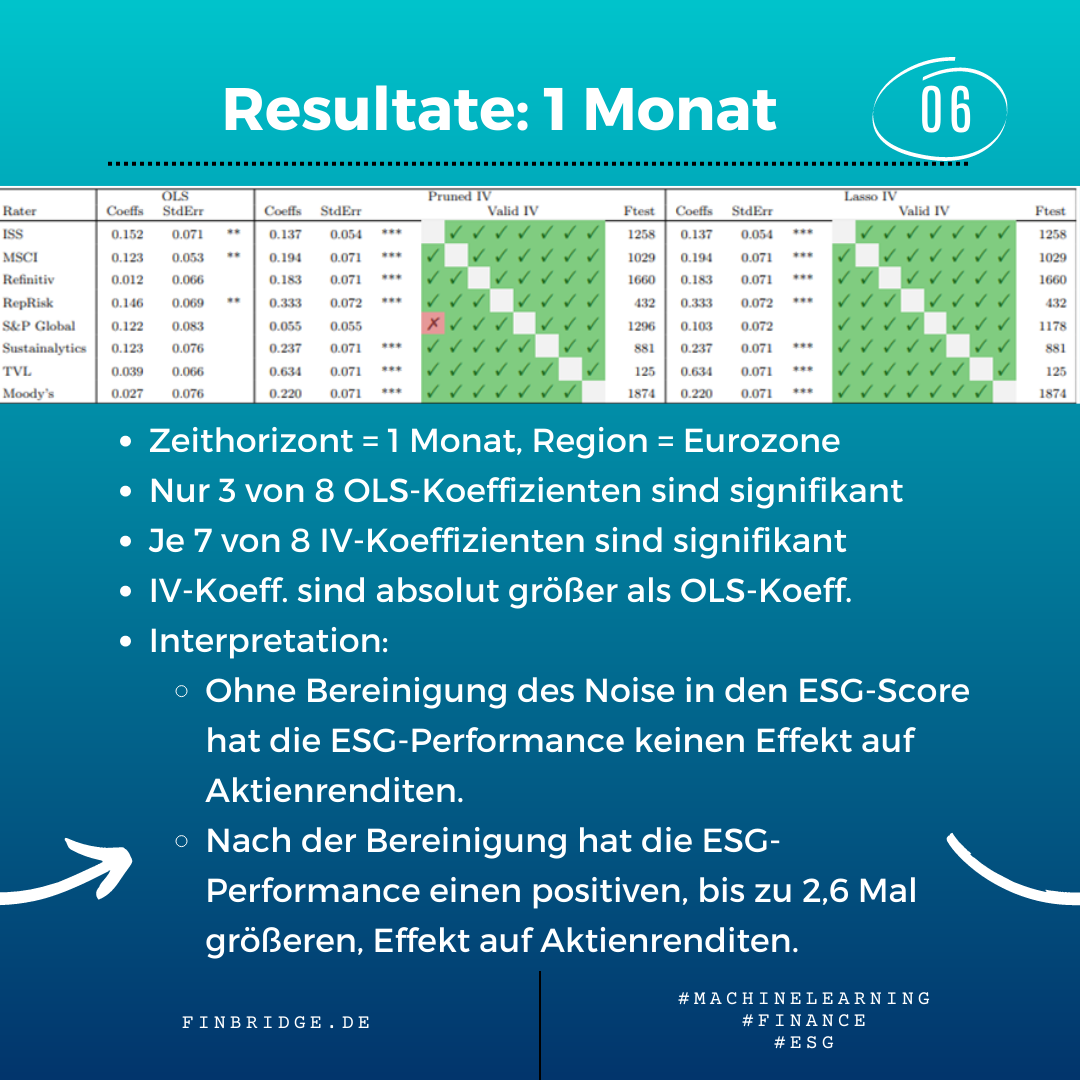

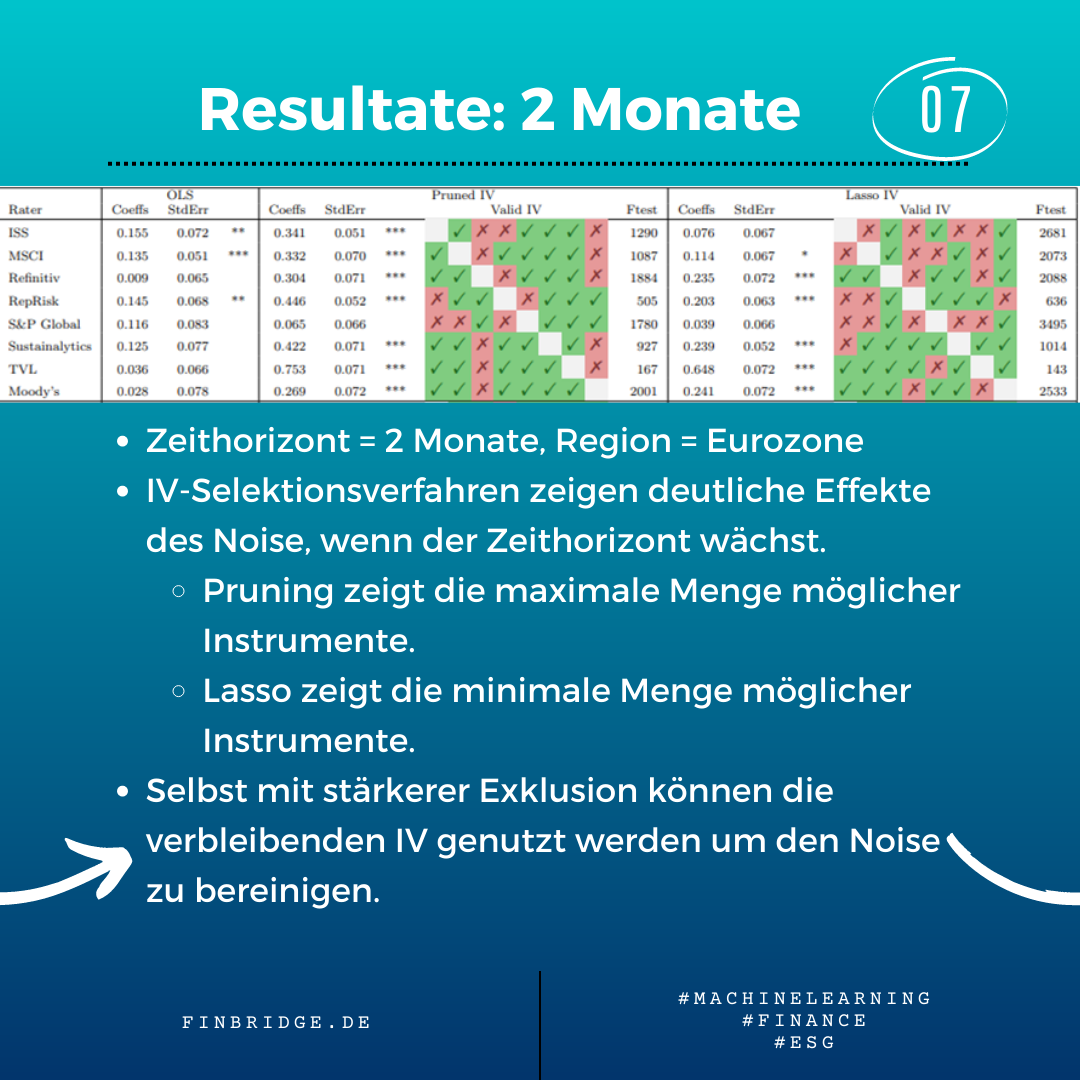

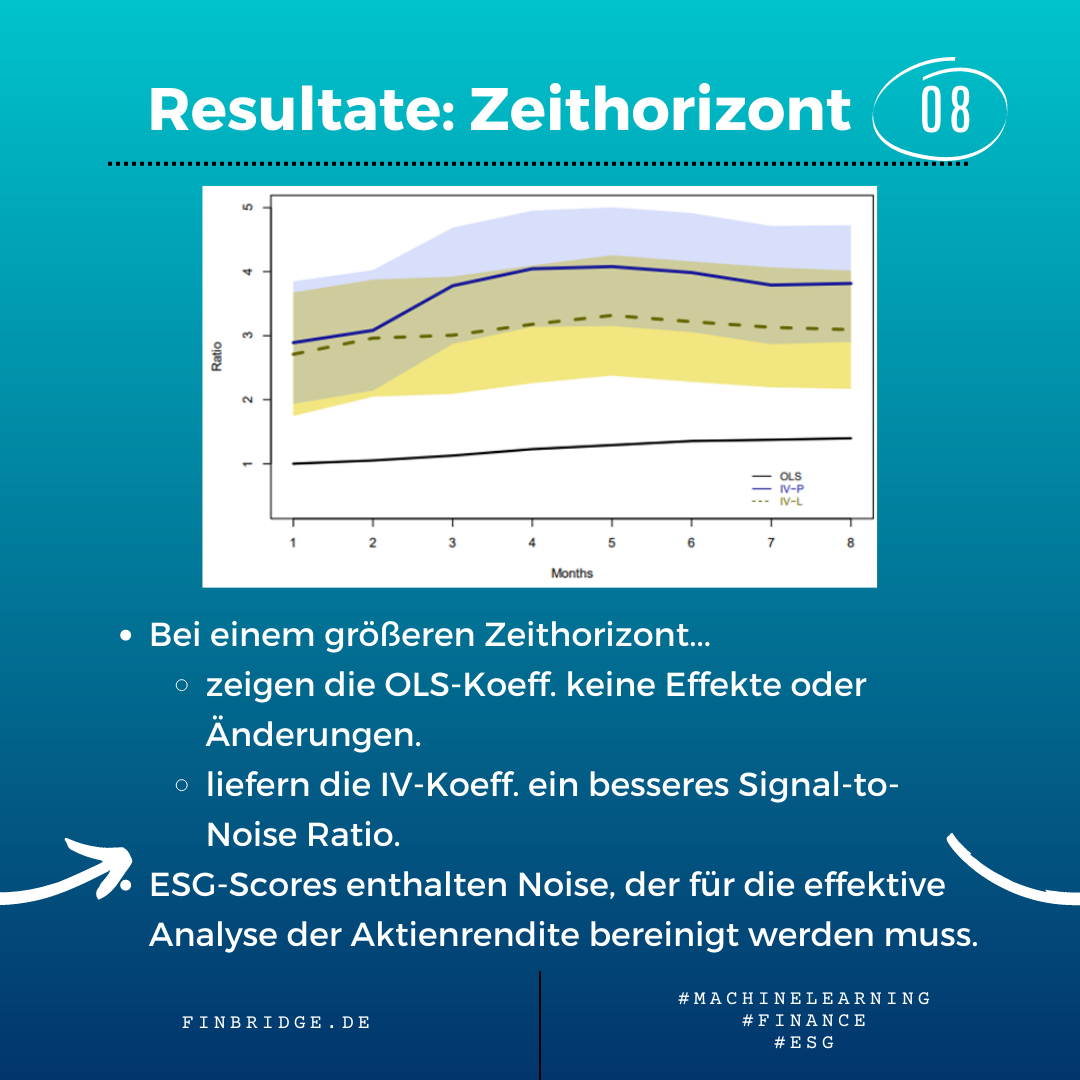

ESG-Ratings sind bei Anlegern und Asset-Managern sehr beliebt. Allein in Europa sind rund eine Billionen EUR in ESG-Fonds investiert. Obwohl solche ESG-Ratings sehr vielfältig sind, sind sie auch statistisch gesprochen "noisy". Das bedeutet, sie führen in einer Standardregressionsanalyse nicht zu aussagekräftigen Ergebnissen. Nach einer Noise-Correction und 2SLS-Regression durch die Autoren zeigen ESG-Score einen positiven Einfluss auf Aktienrenditen.

Im unteren Karussell werden diese eingesetzten Verfahren und Ergebnisse vorgestellt. Jene Verfahren zeigen den Einfluss von ESG-Ratings auf Aktienrenditen, der ansonsten verborgen bleiben würde. Dabei liegt der Fokus wieder auf den Daten aus der Eurozone.

![083N - Head ESG-Ratings & Aktienrendite [Teil 2].png](https://images.squarespace-cdn.com/content/v1/54f9ea6be4b0251d5319ad8b/1679513111066-UII79EV5KG84R08QFNQ6/083N+-+Head+ESG-Ratings+%26+Aktienrendite+%5BTeil+2%5D.png)

Verfasst von Dr. Carsten Keller und Tom Walter

Erfahren Sie mehr zum Thema Use Cases:

Neugierig?

Entdecken Sie mehr über unsere Machine Learning Techniken

Wir stehen Ihnen bei Fragen zur Verfügung!