Ein Gaußscher Prozess zur Vorhersage von Preisen von Optionen, Volatilitäten und Griechen [Teil 1]: Theoretische Aspekte

Wie können Gaussprozesse im Umfeld von Machine Learning ein schnelles und effizientes Modell liefern?

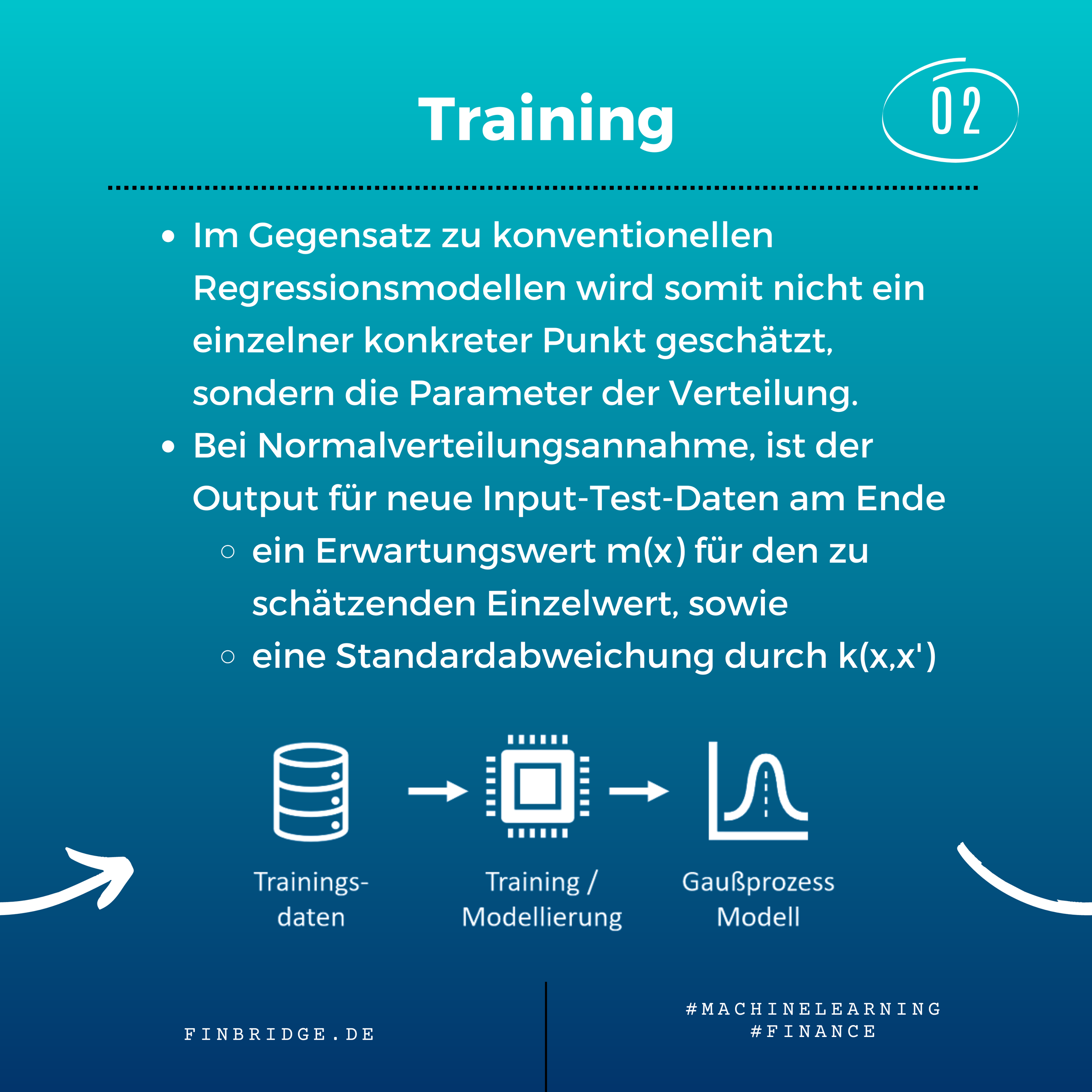

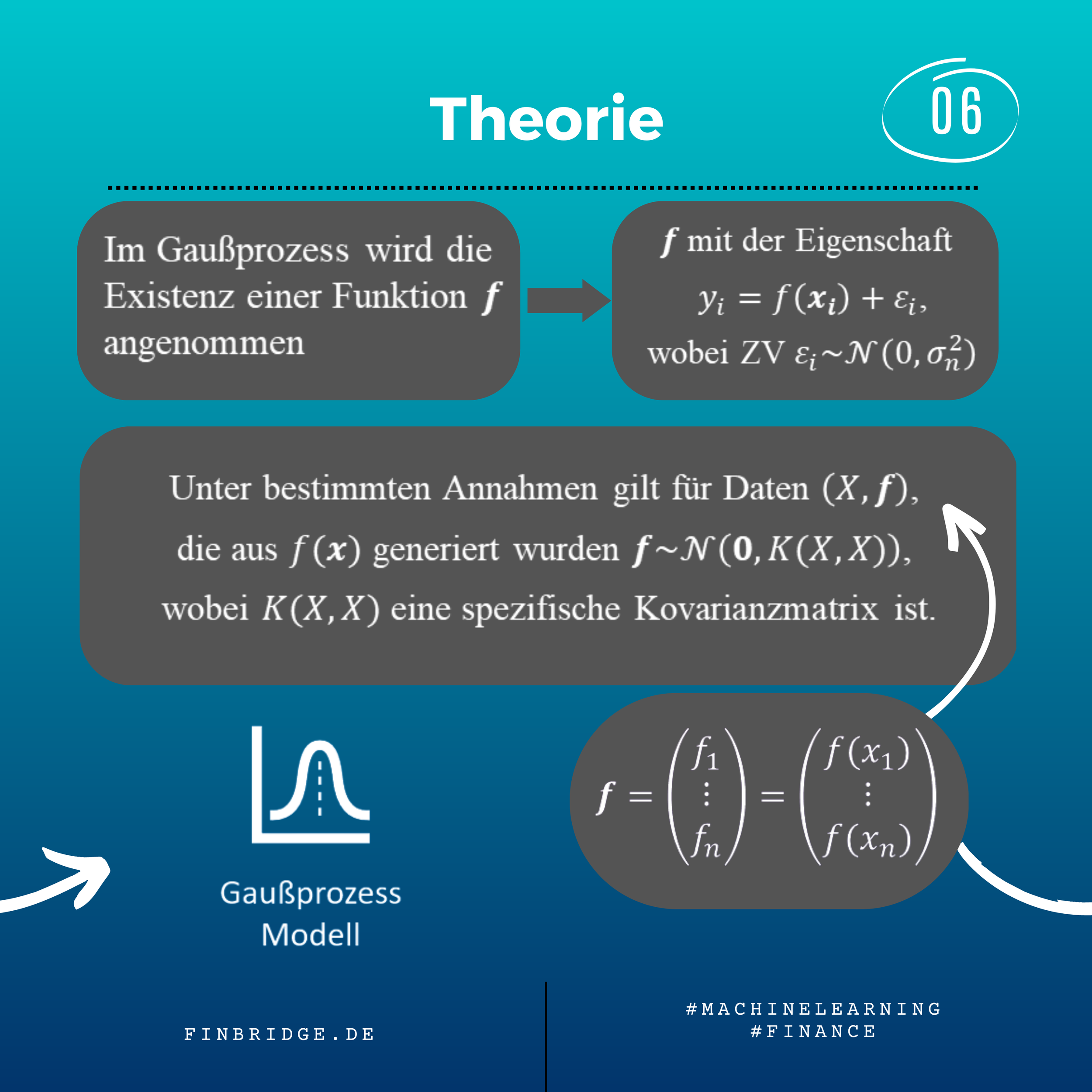

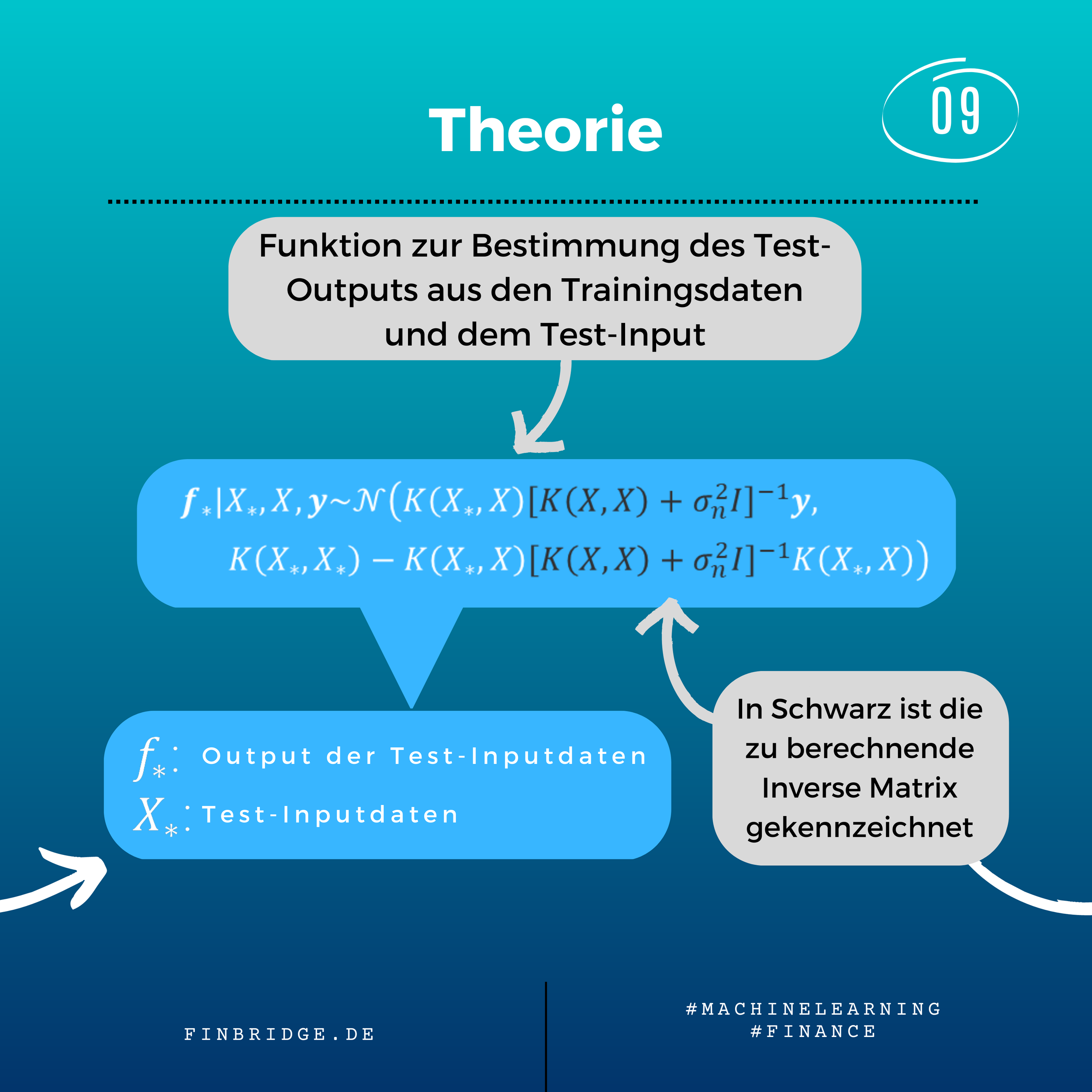

Gaussian Process Regression ist ein ML-Ansatz, bei dem auf der Grundlage von Verteilungsannahmen präzise Vorhersagen für z.B. die Berechnung des Gammas einer Cliquet-Call-Option getroffen werden können.

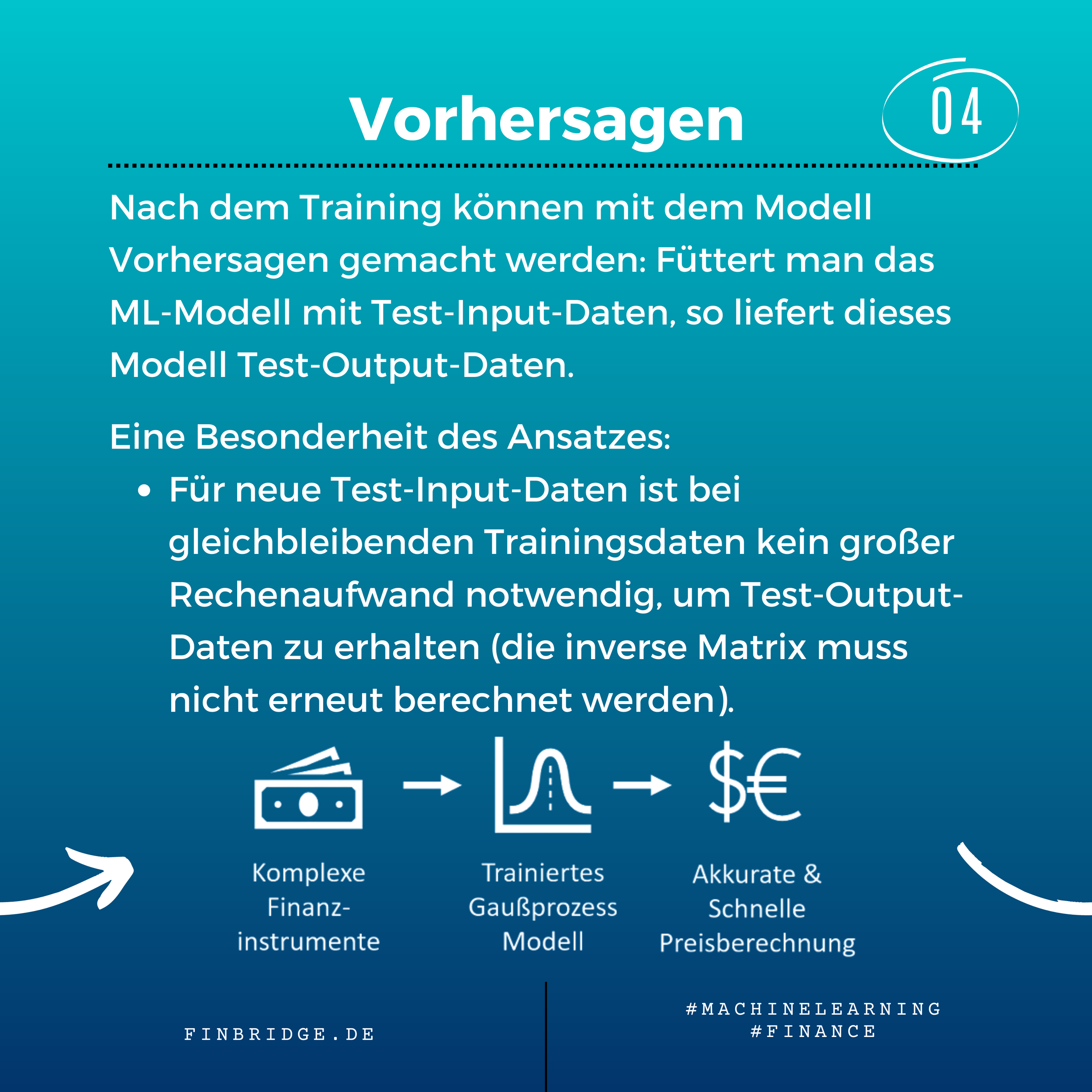

Damit kann dieses ML-Modell sehr effizient zum Pricing von Derivaten und komplexen Instrumenten verwendet werden.

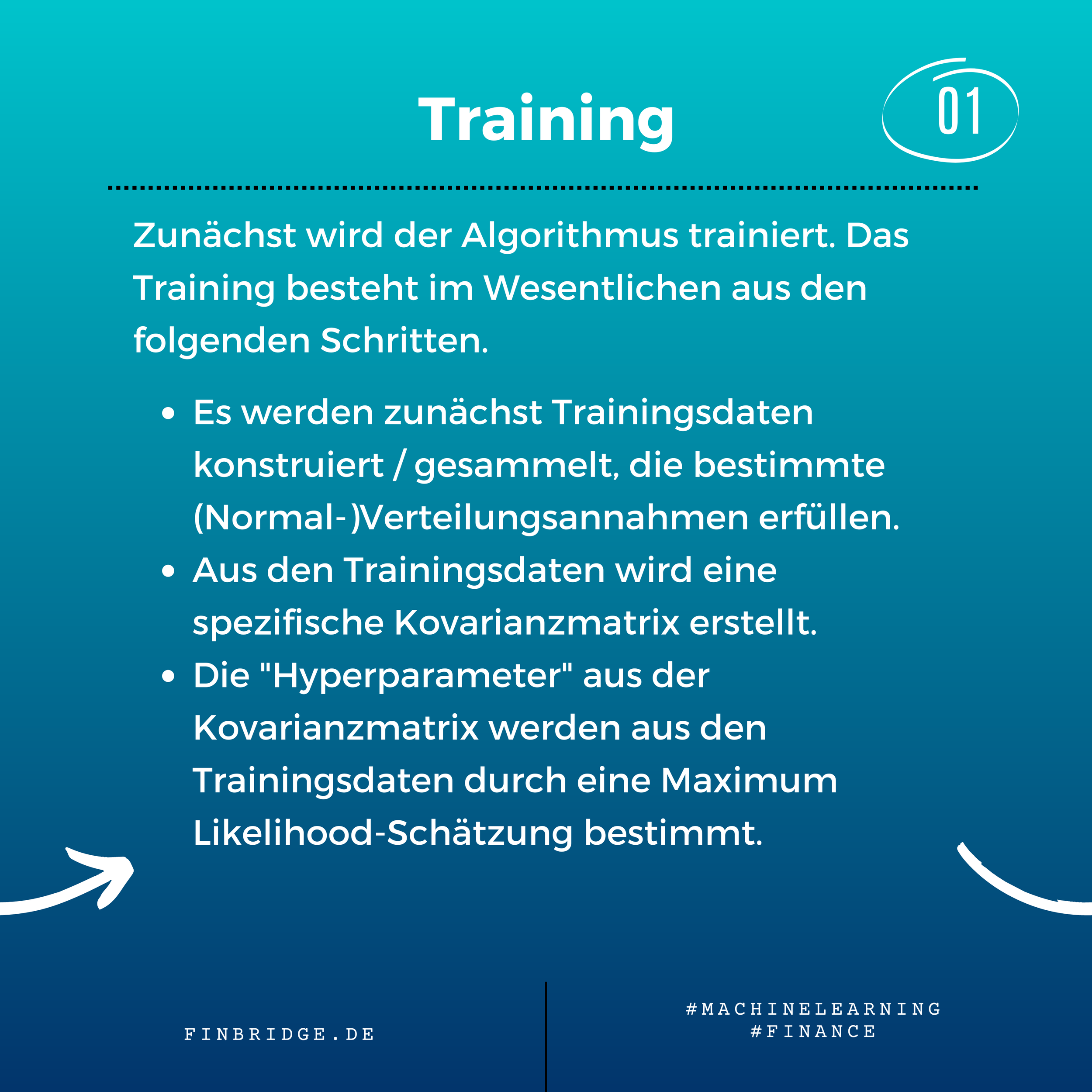

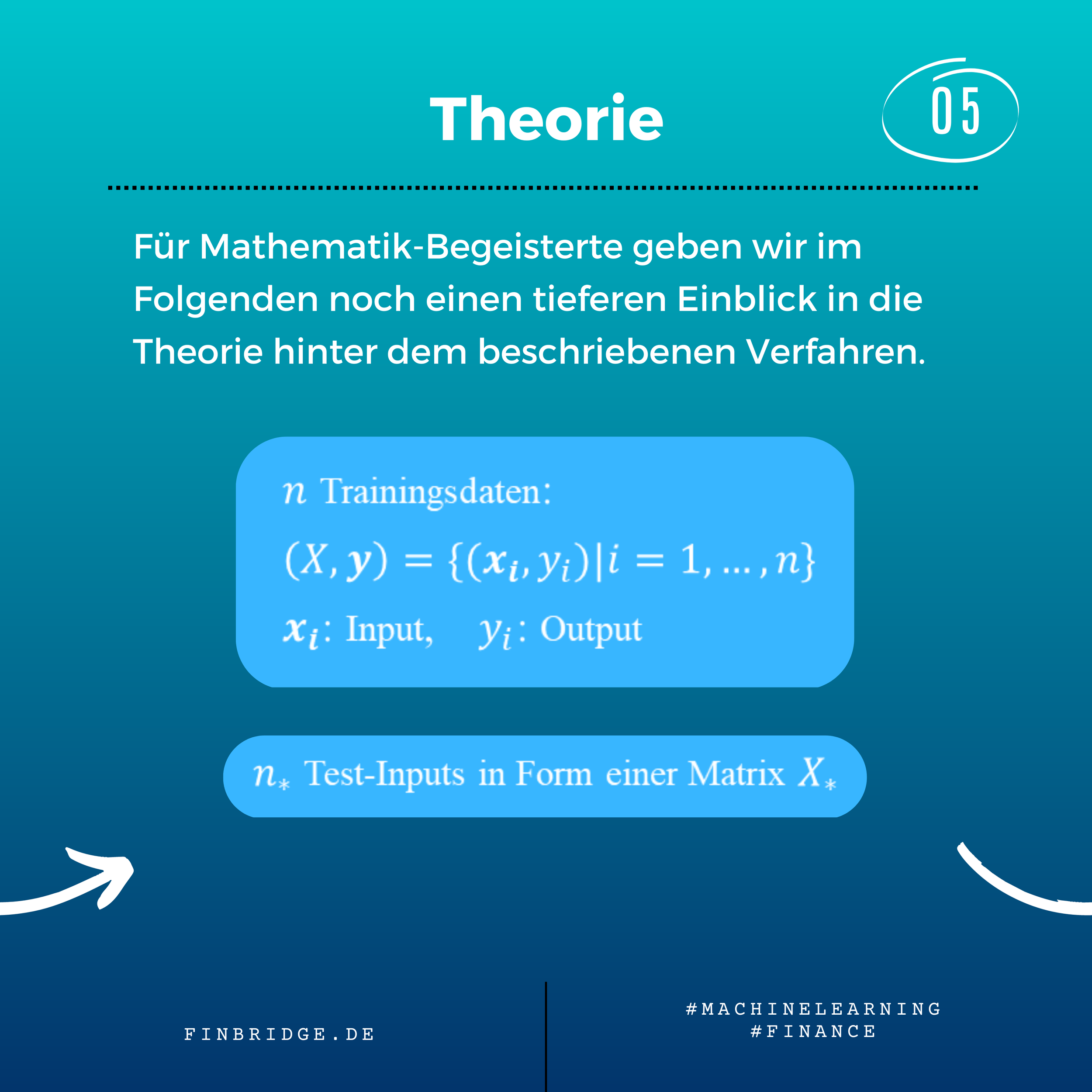

Im Paper "Machine Learning for Quantitative Finance: Fast Derivative Pricing, Hedging and Fitting" haben Jan De Spiegeleer, Dilip B. Madan, Sofie Reyners und Wim Schoutens vorgestellt, wie durch den Einsatz von Machine Learning, basierend auf der Gaußprozess-Regression (GPR), ausgezeichnete Ergebnisse in den o.g. Bereichen erzielt werden können.

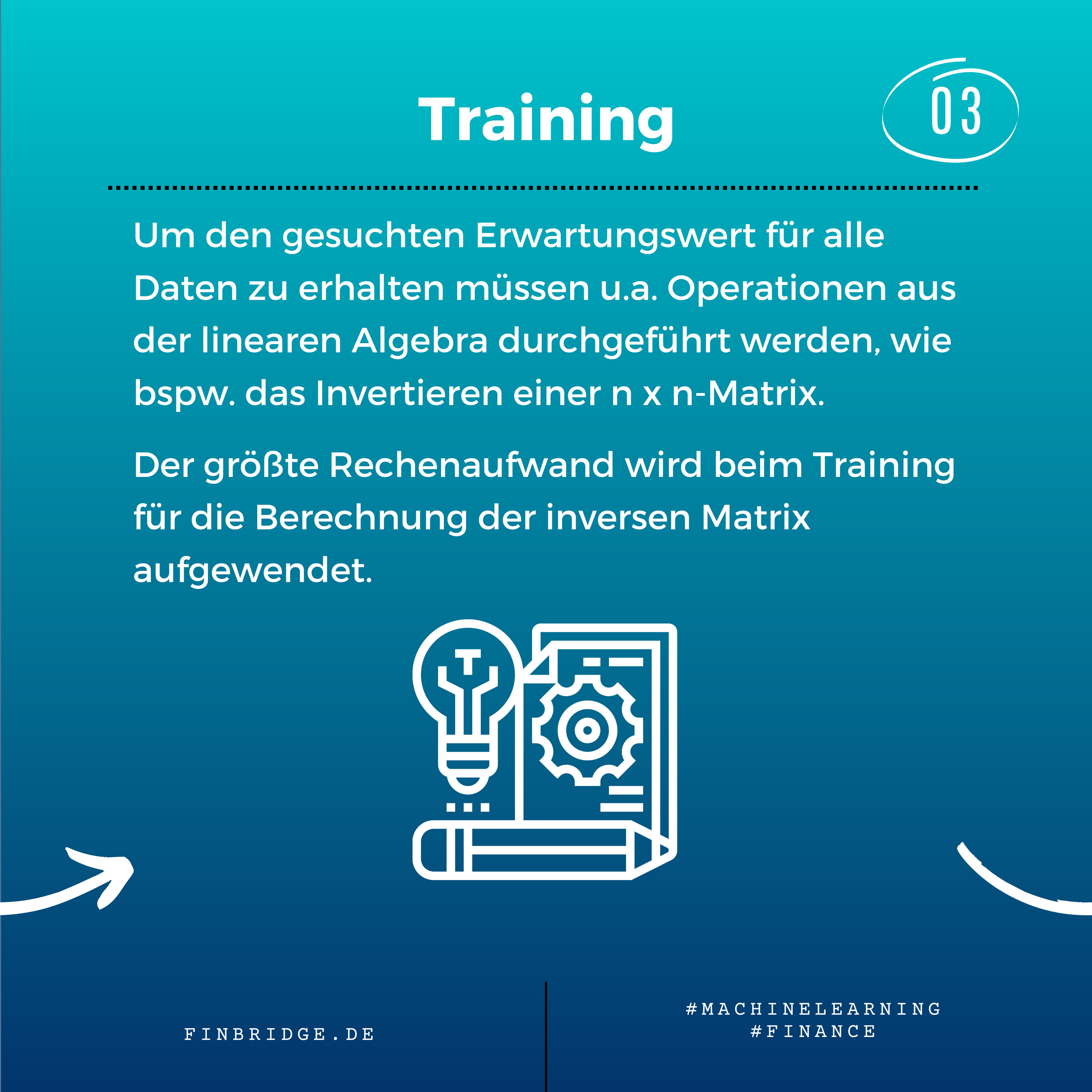

Ein deutlicher Performancegewinn kommt hierbei im Gegensatz zu herkömmlichen Lösungsverfahren (numerische Berechnung in Gleichungsverfahren oder bei Monte Carlo Verfahren) durch eine starke Reduktion der Pricing-Dauer zum Tragen. Dabei können Prozesse wie bspw. die Value at Risk Berechnung deutlich beschleunigt werden.

In dem Karussel unten sind weitere Informationen und eine genauere Vorstellung des Verfahrens zu finden.

![084N - Head ML in Quantitative Finance [Teil 1].png](https://images.squarespace-cdn.com/content/v1/54f9ea6be4b0251d5319ad8b/1679512937274-1Z6JA3D9SJF9P6A4M3E9/084N+-+Head+ML+in+Quantitative+Finance+%5BTeil+1%5D.png)

Zusammengefasst von Carsten Keller und Timur Mashkin.

Erfahren Sie mehr zum Thema rund um Use Cases:

Neugierig?

Entdecken Sie mehr über unsere Machine Learning Techniken

Wir stehen Ihnen bei Fragen zur Verfügung!