Faszination Deep Learning [Teil 1]: Pricing mit QuantLib

Eine Möglichkeit der quantitativen Bewertung von verschiedenen Derivaten!

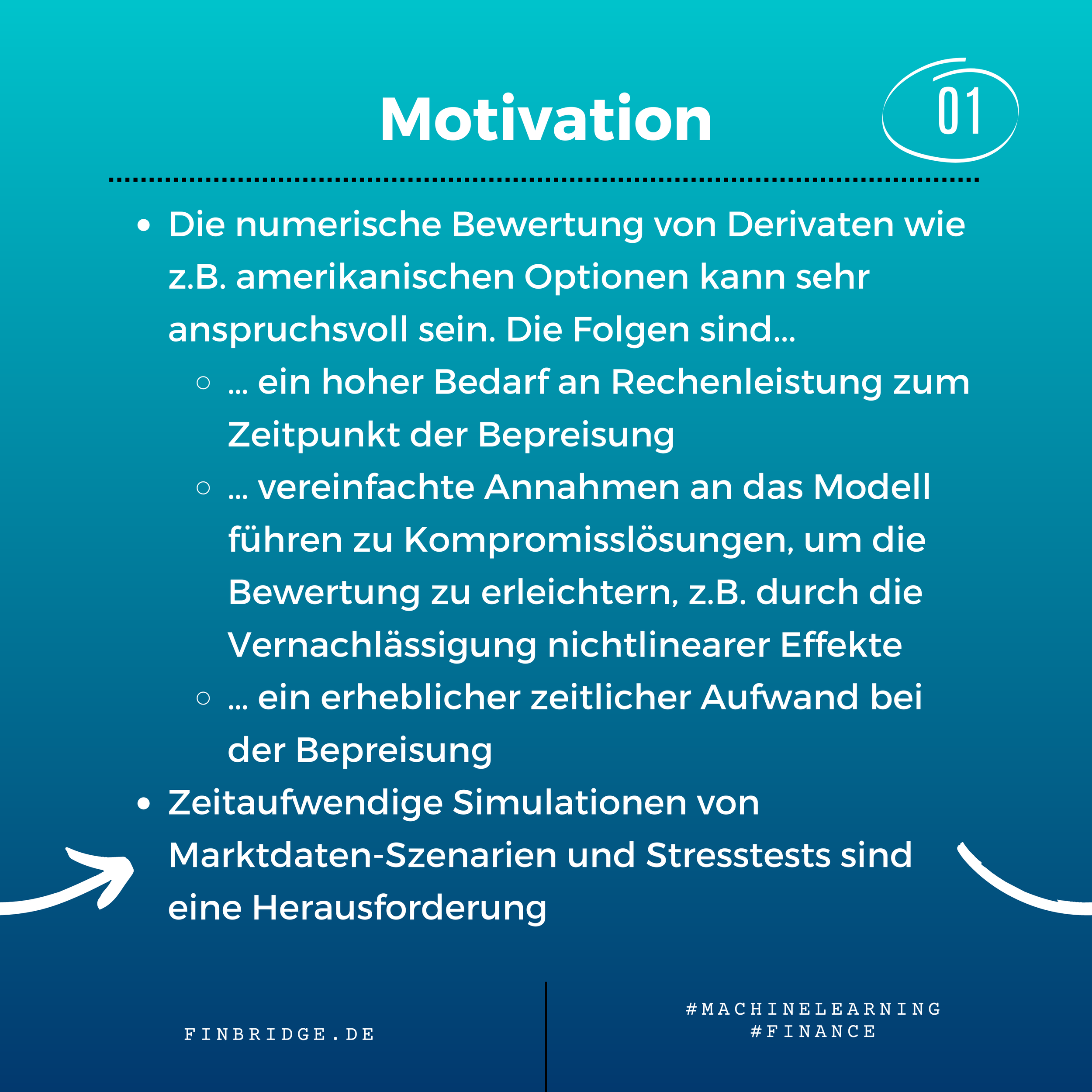

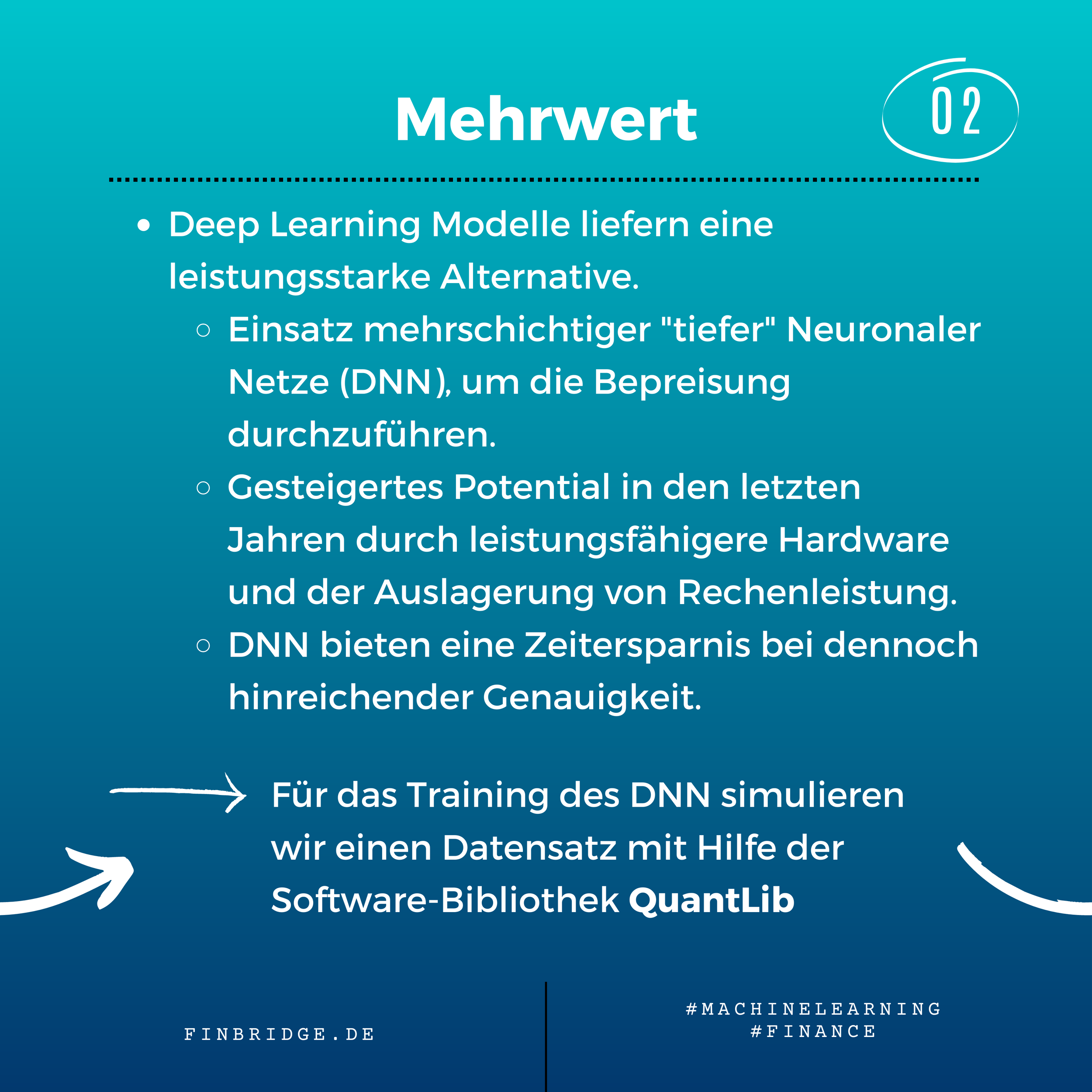

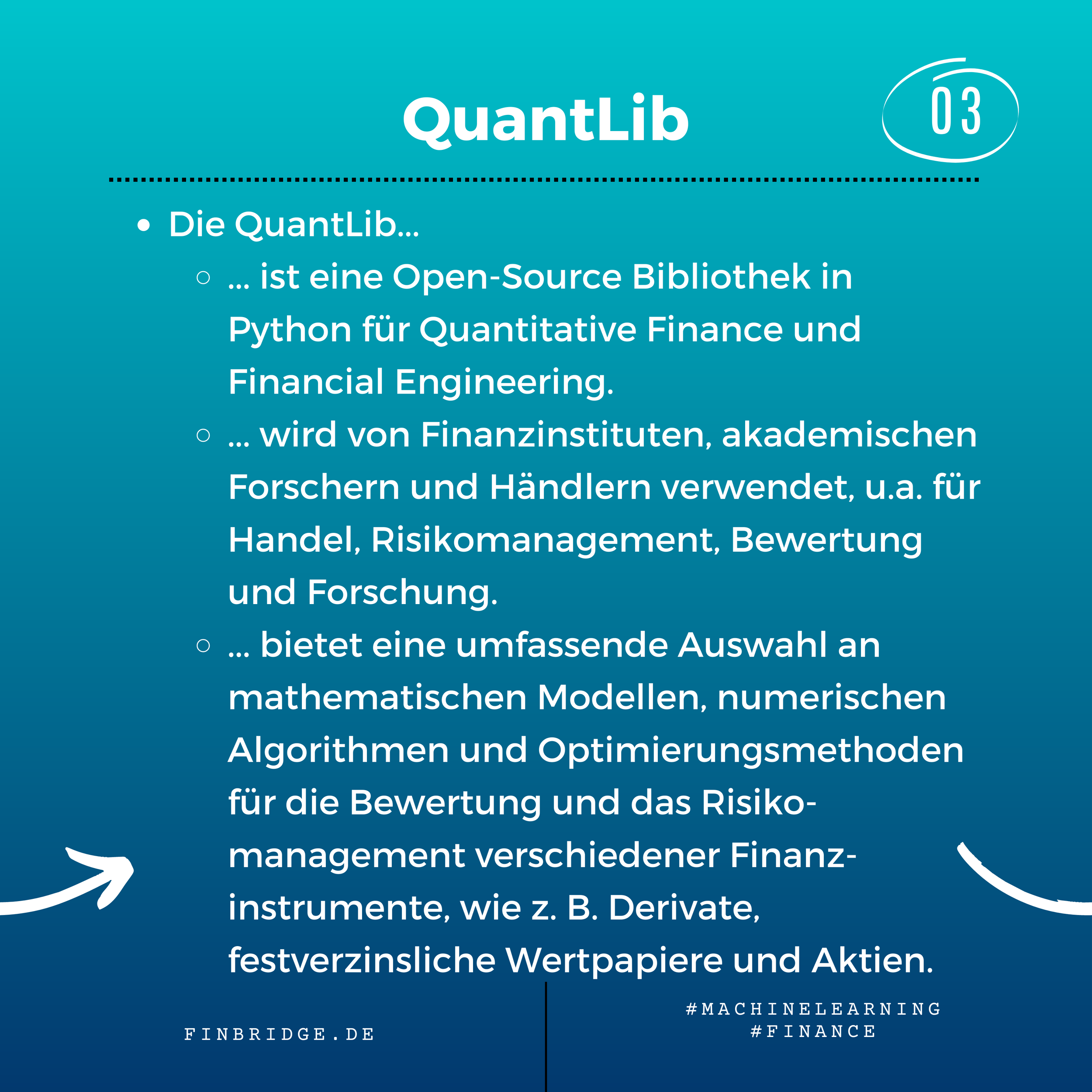

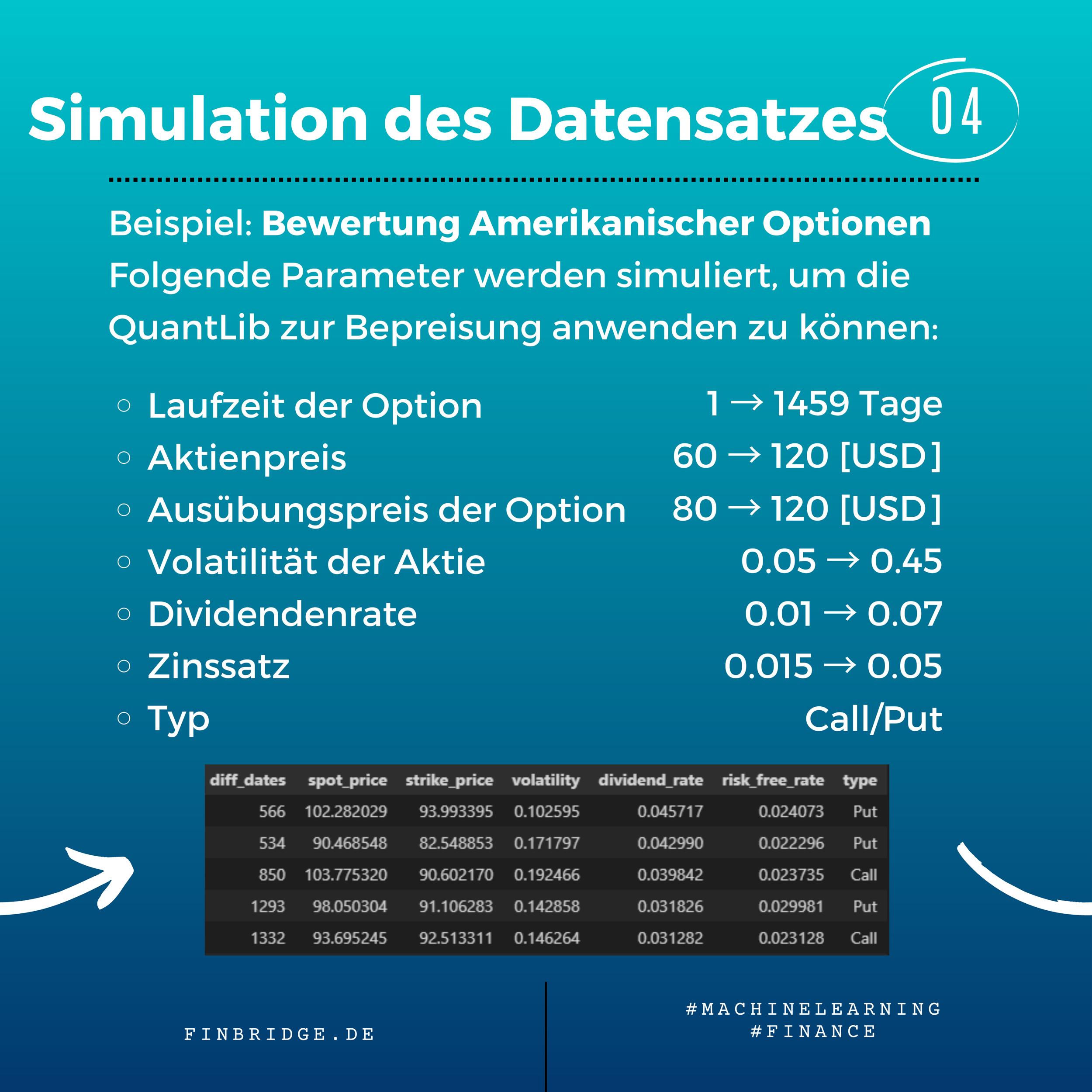

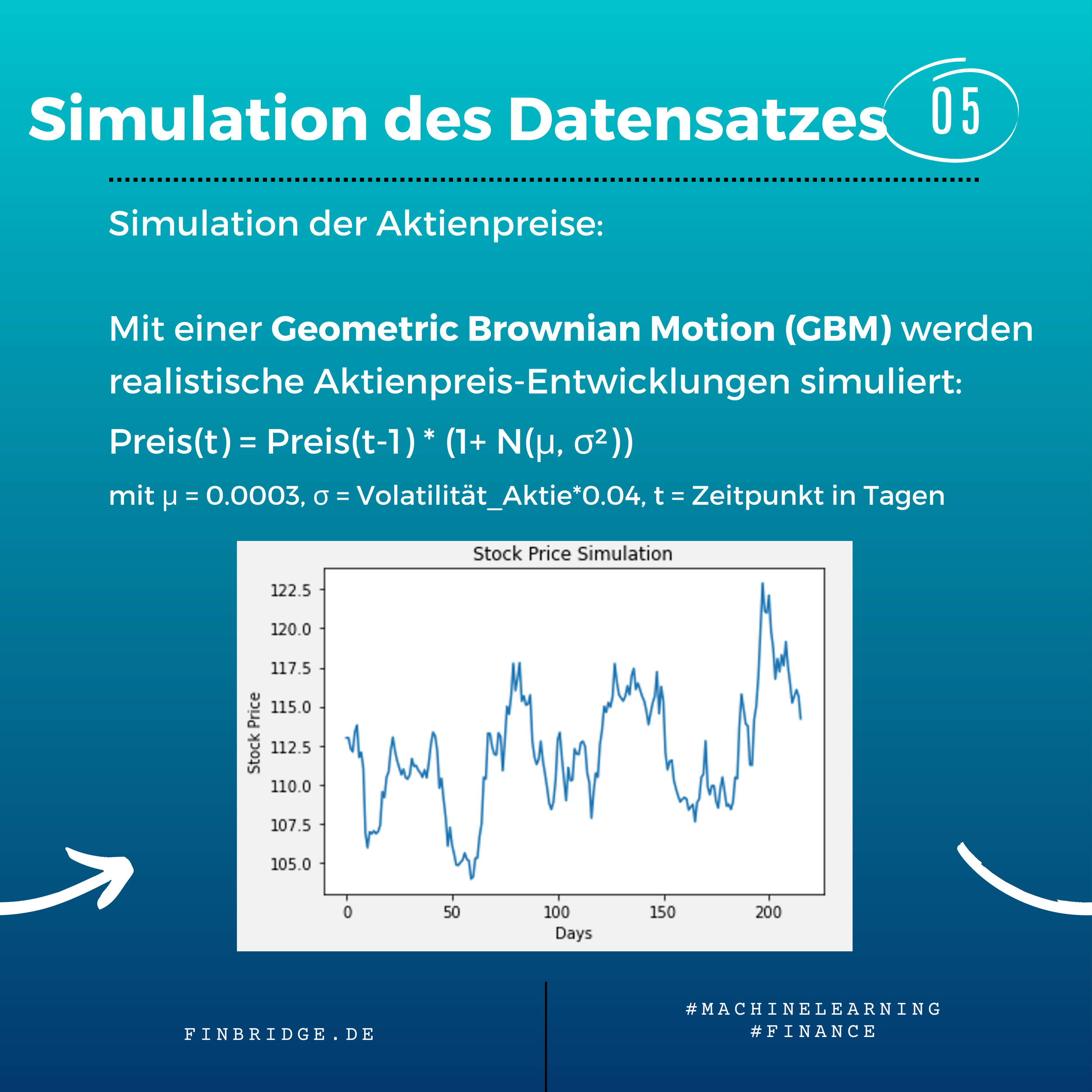

Im heutigen Artikel zeigen wir Ihnen, wie man mit Hilfe der Open-Source Bibliothek QuantLib für Quantitative Finance einen Datensatz von Derivaten erstellen und Pricen kann. Dieser Ansatz wird vor allem von Finanzinstituten (Banken und Versicherern) für Risikomanagement, Bewertung verwendet.

Dieser Datensatz wird in [Faszination Deep Learning - Teil 2] dazu benutzt, um ein tiefes Neuronales Netz DNN zu trainieren. Es wird ferner die Performance des KI-Ansatzes dem konventionellen Ansatz gegenübergestellt.

![102N - Head Faszination Deep Learning [Teil 1].png](https://images.squarespace-cdn.com/content/v1/54f9ea6be4b0251d5319ad8b/1679504853975-55QKUZM7D17VEBU9PU70/102N+-+Head+Faszination+Deep+Learning+%5BTeil+1%5D.png)

Erstellt von Dr. Carsten Keller, Ivan Balashov und Luis Fiegl

Referenzen im Karussell

[1] QuantLib.

QuantLib, a free/open-source library for quantitative finance.

[*]: Link abgerufen am 09.03.2023

[**]: Die Verlinkungen verweisen auf externe Daten außerhalb unserer Domain. Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links.

Erfahren Sie mehr zu Business Cases:

Neugierig?

Entdecken Sie mehr über unsere Machine Learning Techniken

Wir stehen Ihnen bei Fragen zur Verfügung!