Saisonbereinigung von Zeitreihen

Wie nutzt die Bundesbank ARIMA-Modelle zur Prognose des Bankennotenumlaufs?

Einleitung

Die Bargeldversorgung gehört zu den Kernaufgaben der Deutschen Bundesbank. Bei der Prognose der Bargeldnachfrage muss allerdings berücksichtigt werden, dass der Banknotenumlauf saisonalen Schwankungen unterliegt. Um diese Schwankungen zu messen und auch kurzfristige Änderungen im Trend der Bargeldnachfrage feststellen zu können, wendet die Bundesbank Methoden zur Saisonbereinigung von Zeitreihen an. Im Folgenden stellen wir eine Methode vor, mit der die Bundesbank Zeitreihen mit täglichen Beobachtungen saisonbereinigt.

Methodik

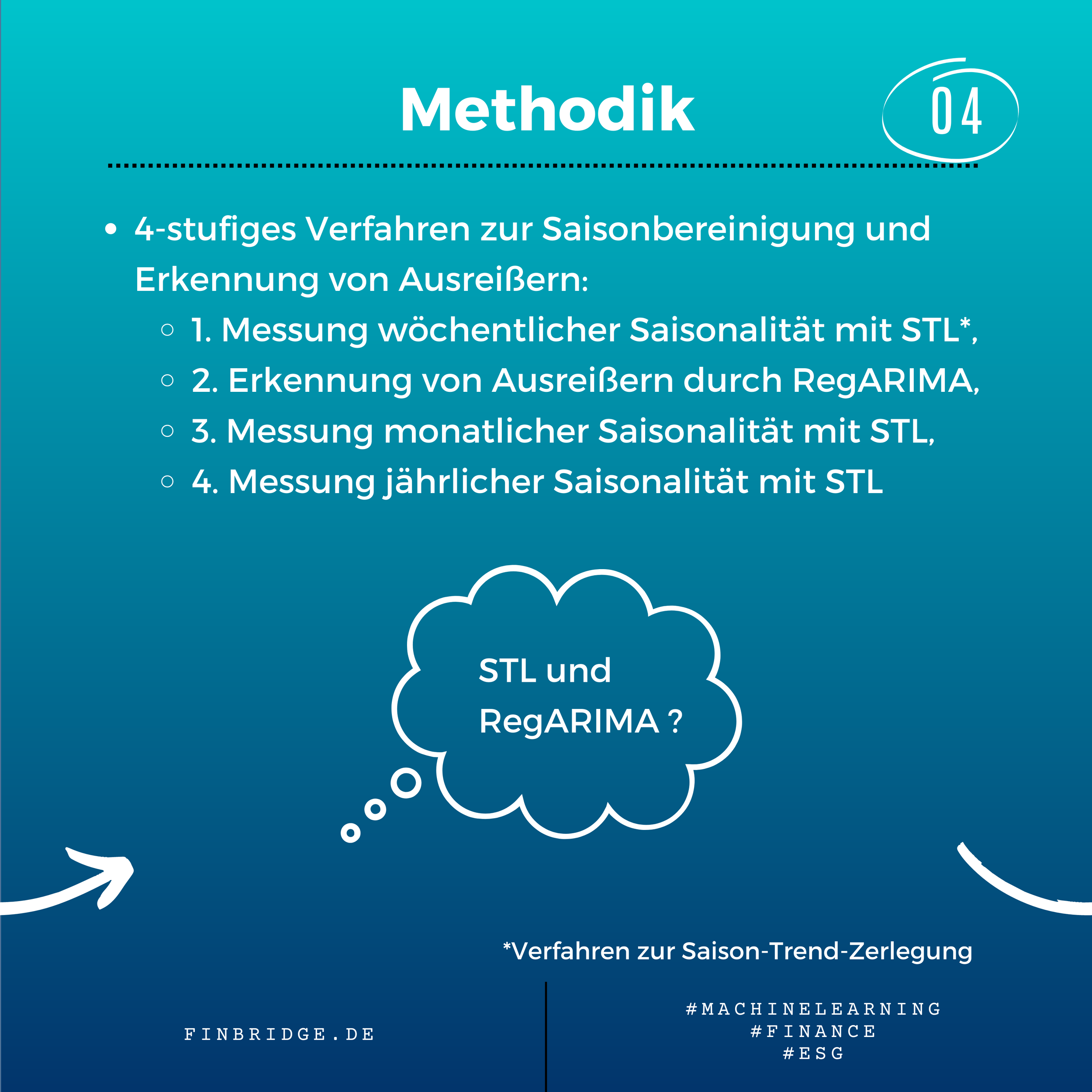

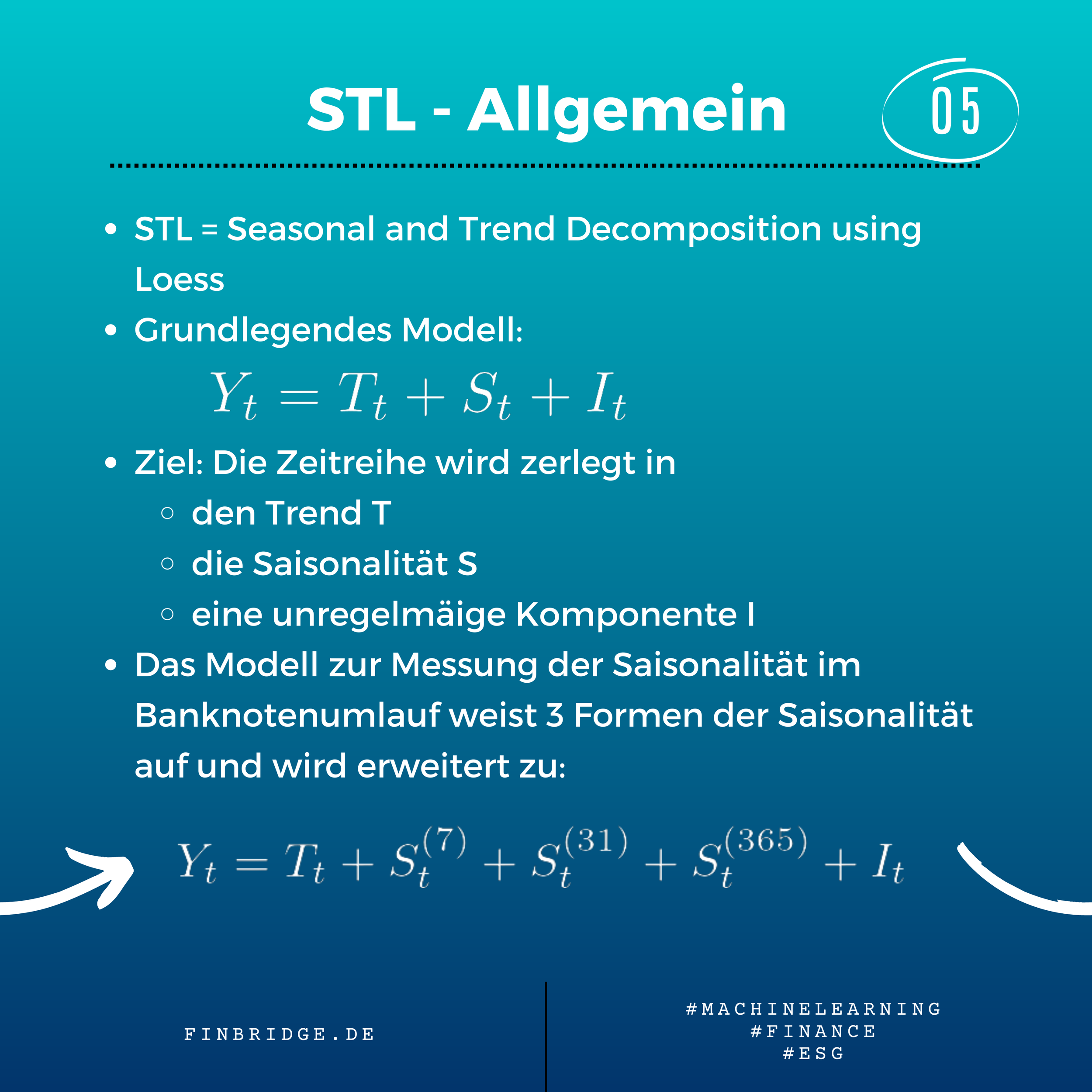

Die Bundesbank verwendet ARIMA-Modelle (Autoregressive Integrated Moving Average) in Kombination mit STL-Modellen (Seasonal Trend Decomposition using Loess), um saisonbereinigte Prognosen des Banknotenumlaufs zu erstellen. Die STL-Modelle dienen dazu, die Zeitreihe in den Trend, die Saisonalität und eine unregelmäßige Komponente zu zerlegen.

Mithilfe der ARIMA Modelle werden die Ausreißer geschätzt. Hierfür werden die Residuen des ARIMA-Modells als potenzielle Ausreißer klassifiziert. Die potenziellen Ausreißer werden wiederum als Regressoren in ein ARIMA-Modell aufgenommen. Sofern der t-Wert eines Regressors einen bestimmten Schwellenwert überschreitet, handelt es sich um einen Ausreißer.

Das Verfahren zur Saisonbereinigung beinhaltet 4 Stufen:

Messung wöchentlicher Saisonalität mit STL

Erkennung von Ausreißern durch RegARIMA

Messung monatlicher Saisonalität mit STL

Messung jährlicher Saisonalität mit STL

Fazit

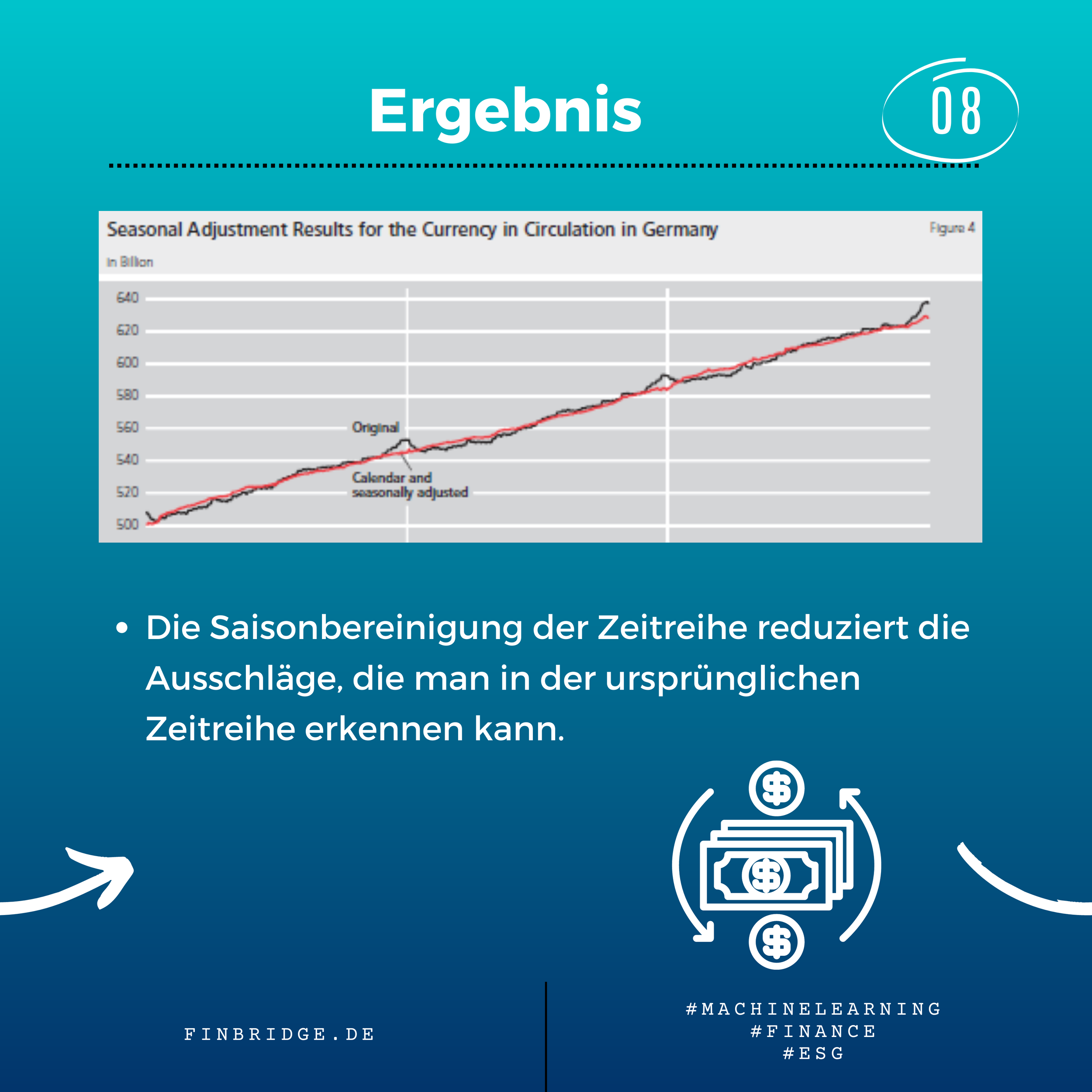

Zusammenfassend lässt sich sagen, dass die Methodik gut geeignet ist, um saisonbereinigte Prognosen des Banknotenumlaufs zu erstellen. Die Bundesbank profitiert von der Anwendung dieser Methode, da sie eine wichtige Entscheidungsgrundlage für die Planung der Bargeldversorgung darstellt.

Erstellt von Dr. Carsten Keller und Muriel Rotermund

Referenzen im Karussell

[1] Ollech, D. (2021). Seasonal adjustment of daily time series. Journal of Time Series Econometrics, 13(2), 235-264.

[2] Baum, C.F. "ARIMA and ARFIMA models". http://fmwww.bc.edu/EC-C/S2013/823/EC823.S2013.nn08.slides.pdf. Boston, 2013.

[*]: Link abgerufen am 14.03.2023

[**]: Die Verlinkungen verweisen auf externe Daten außerhalb unserer Domain. Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links.

Erfahren Sie mehr zum Thema Business Cases:

Neugierig?

Entdecken Sie mehr über unsere Machine Learning Techniken

Wir stehen Ihnen bei Fragen zur Verfügung!