Newsletter #3/2023

Photo by Karl Köhler auf Unsplash.com, Download am 11.09.2023

Übersicht der Themen

Regulatory Reporting: Fit-for-55 Klimarisiko Szenario-Analyse, IRRBB Meldestandards und ad-hoc Datenabfrage, CRR III

Abwicklungsplanung: Testing Guidelines, Operational Guidance zur Liquidität in der Abwicklung, aktualisiertes BaFin-Rundschreiben zu Valuation

Stresstest & MaRisk: Ergebnisse Stresstest 2023, 7. MaRisk-Novelle

ESG: ESG-Datenabfrage der EBA, Sustainable-Finance-Strategie der BaFin

Accounting: Neue Accounting Standards, Einführung IFRS S1 und S2, Verabschiedung DRÄS13, IASB beginnt Post-Implementation Review zu IFRS15

Kennzahlen: Steigender RoE, stabile Liquiditätskennziffern mit erwartetem Abwärtstrend, unveränderte NPL-Quoten, mehr Wholesale-Funding geplant

Weitere Neugikeiten

Blockchain-Transaktionen am chinesischen ABS-Markt

Regulatory Reporting

Fit-for-55 Klimarisiko Szenario-Analyse

Am 20. Juli veröffentlichte die EBA die Templates der one-off Fit-for-55 Klimarisiko-Szenario-Analyse zur Konsultation. In den acht Templates werden klimabezogene und finanzielle Daten zu Kredit-, Markt- und Immobilienrisiken von Ende 2022 auf aggregierter und Counterparty-Ebene abgefragt, was insbesondere die Analyse von Konzentrations- und Second-Round-Effekten erlauben soll. Die Übung wird in Kooperation mit den anderen europäischen Aufsichtsbehörden sowie der EZB durchgeführt. Die Konsultation läuft bis Oktober 2023. Im Anschluss soll die Datenabfrage ab November 2023 erfolgen.

Hintergrund zur Datenabfrage ist das Mandat der Europäischen Kommission im Zusammenhang mit der Strategie zur Finanzierung des Übergang zu einer nachhaltigen Ökonomie vom Juli 2021. Ziele dessen sind die Klimaneutralität bis 2050 sowie die für die Übung namensgebende Reduktion vom Treibhausgasemissionen um 55% bis zum Jahr 2030 (relativ zu Werten des Jahres 1990).

IRRBB: Neue Meldestandards und ad hoc-Datenabfrage

Nach der Konsultation der Anpassung der Verordnung (EU) 2021/541 zur Spezifikation aufsichtlicher Meldeanforderungen in Bezug auf die überarbeiteten Meldeanforderungen für das Zinsrisiko im Bankbuch (IRRBB) veröffentlichte die EBA Ende Juli die finalen Vorgaben und Meldetemplates. Diese umfassen nun 13 verschiedene Meldeformulare, von denen neun quartärlich einzureichen sein werden. Als erster Meldestichtag ist September 2024 avisiert.

Aufgrund der steigenden Zinsen und anhaltenden Inflation bleibt das Thema brisant und aktuell. In diesem Zusammenhang ist die Entscheidung der EBA von Anfang August zu verstehen: Bereits zum Stichtag 31.12.2023 sollen IRRBB-Daten in einer ad hoc Datenabfrage bis Ende März 2024 eingereicht werden. Davon betroffen sind ausschließlich die Institute, die bereits im Rahmen der Quantitative Impact Study (QIS) entsprechende Daten an die Aufsicht liefern müssen. Die in der ad hoc Datenabfrage geforderten Daten entsprechen den oben genannten 13 Meldetemplates.

CRR III

Wie erwartet haben die Trilog-Verhandlungen zwischen Rat, Parlament und Kommission am 27. Juni 2023 eine Einigung über die wesentlichen Änderungen der CRR ("EU-Bankenpaket") erzielt und damit noch vor den USA und Großbritannien die Leitlinien des Baseler Ausschusses in Gesetzesform gebracht. Letzte Detailfragen sollten noch in technischen Arbeitskreisen geklärt werden, um den Instituten und deren Dienstleistern noch möglichst viel Zeit zu geben, die Anforderungen vor deren Inkrafttreten am 1. Januar 2025 zu erfüllen. Die Deutsche Kreditwirtschaft begrüßte in einer Pressemitteilung Aspekte wie die Behandlung von Wohnimmobilienfinanzierungen und Unternehmen ohne externes Rating bei der Berechnung des Output-Floors, sieht allerdings noch Nachholbedarf beim Proportionalitätsprinzip, gerade für die deutsche Bankenlandschaft, Verbriefungsregelungen und den vorgenommenen Verschärfungen bei Gewerbeimmobilienfinanzierungen.

Abwicklungsplanung

Resolvability Testing Guidelines

Die EBA veröffentlichte im Juni die Final Resolvability Testing Guidelines, die die Guidelines zur Abwicklungsfähigkeit (EBA/GL/2022/01) um eine entsprechende Sektion ergänzen. Der zentrale Punkt ist der Paradigmenwechsel von der Entwicklung und Implementierung der Abwicklungsplanung in den letzten Jahren hin zum Testen der Abwicklungsfähigkeit, die ab dem 01.01.24 bei den beaufsichtigen Instituten gegeben sein soll. Institute sollen in Zukunft stärker in den Prozess zur Abwicklungsplanung mit einbezogen werden. Ein Self-Assessment soll alle zwei Jahre, erstmalig 2024, von den Banken eingereicht werden. Die Abwicklungsbehörden müssen umfassende Testprogramme entwickeln, die einen Zeitraum von drei Jahren abdecken und bis Ende 2025 sollen komplexe Institute (ein Kriterium ähnlich den Tier1-Banken im Zusammenhang mit der MREL-Anforderung) erstmalig sogenannte Master Playbooks erstellen, in denen das Zusammenspiel und die Abhängigkeiten der verschiedenen Playbooks und Governance-Mechanismen zentral dokumentiert wird.

Guidance zur Analyse und Übermittlung der Liquiditätssituation in der Abwicklung

Im Juni 2023 veröffentlichte das SRB die Operational Guidance for Banks on the Measurement and Reporting of the Liquidity Situation in Resolution. In dem Dokument werden für alle Banken unter SRB-Aufsicht neue Richtlinien für die Analyse und Übermittlung der Liquiditätssituation in der Abwicklung formuliert, das letzte der drei Prinzipen aus Dimension 3 der Expectation for Banks und diesjähriger Arbeitsschwerpunkt für alle beaufsichtigten Institute. Dabei geht es um die folgenden drei Ziele: Erstens sollen die internen Systeme der Bank in der Lage sein, kurzfristig die Liquiditätslage zu prognostizieren, zweitens sollen die Banken ein definiertes Set an Datenpunkten über ihre Liquidität berichten können und drittens sollen entsprechende Maßnahmen ergriffen werden, um die geforderten Datenpunkte auf den verschiedenen Konsolidierungsebenen in einer hohen Frequenz zu übermitteln.

Darüber hinaus werden Anforderungen an die bereits in den Working Priority Letters geforderten Lieferobjekte für den Abwicklungsplanungszyklus 2023 spezifiziert: es sollen eine Dokumentation zur internen Liquiditätsgovernance sowie Datenpunkte zur Liquiditätslage mittels des Joint Liquidity Templates (in Kooperation mit der EZB) und eine Analyse über potentielle Probleme bei der Befüllung desselbigen Templates vorgelegt werden.

BaFin aktualisiert Rundschreibung zur Abwicklungsbewertung (Valuation)

Die BaFin hat die zweite Version ihres Rundschreibens zur Unternehmensbewertung im Fall einer Abwicklung (MaAbwicklungsbewertung) veröffentlicht, welche die vorherige Version von 2021 ab sofort ablöst. In dem Rundschreiben konkretisiert die BaFin, welche Informationen die Institute zur Abwicklungsbewertung bereitstellen müssen und welche Mindestanforderungen an die Informationssysteme gelten. Die Institute müssen alle relevanten internen und externen Standardberichte für die Unternehmensbewertung auf Anfrage der BaFin innerhalb von 24 Stunden in einem virtuellen Datenraum bereitstellen können. Dafür haben sie geeignete Systeme und Prozesse vorzuhalten. Ferner legt die BaFin fest, welche konkreten Daten sie für die Abwicklung benötigt. Diese müssen die Institute innerhalb von 72 Stunden in den Datenraum einstellen. Außerdem sind die betroffenen Institute aufgefordert, einen strukturierten Frage- und Antwortprozess zu etablieren.

Stresstest & MaRisk

Ergebnisse Stresstest 2023

Im Juli hat die EBA die Ergebnisse des Stresstests 2023 veröffentlicht. Betrachtet wurden 70 Banken der EEA, die 75% der Vermögenswerte des EU-Bankensektors abdecken. Die Szenarien erstreckten sich über den Zeitraum 2023-2025, wobei das adverse Szenario eine schwere globale und EU-weite Rezession sowie steigende Zinsen und Credit Spreads beinhaltete. Die CET1-Quote sank dabei im Schnitt von 15% Ende 2022 auf 10,4% im adversen Szenario bzw. erhöhte sie sich im Baseline Szenario auf 16,3%. Die RWA stiegen im adversen Szenario um 13,8% an, vornehmlich aufgrund höherer Kreditrisiken, wobei Institute, die interne Modelle verwenden, besonders betroffen sind (siehe Grafik). Aufgrund einer besseren Qualität der Vermögenswerte und höherer Gewinne, allen voran aufgrund eines höheren Zinsüberschusses, sind die Auswirkungen des adversen Szenarios geringer als die von früheren Stresstests und der Bankensektor erweist sich trotz eines hypothetischen kumulierten Verlusts von 496 Mrd. EUR als äußerst widerstandsfähig. Das gilt grundsätzlich auch für die 14 beteiligten deutschen Banken, wobei mehrere Landesbanken und die genossenschaftliche DZ Bank im internationalen Vergleich schlechter abschnitten.

Veränderung der einzelnen Bestandteile der risikogewichteten Aktiva im adversen Szenario (Quelle: EBA)

BaFin veröffentlicht 7. MaRisk-Novelle

Am 29. Juni veröffentlichte die BaFin die 7. Novelle der MaRisk. Wesentliche Bestandteile sind die Umsetzung der Leitlinien der EBA für die Kreditvergabe und -überwachung, die die Prozesse im Kreditgeschäft und Risikomanagementmodelle betreffen, sowie generell das Thema ESG, das nun quer über die verschiedenen Risikoarten und die Geschäftsstrategie berücksichtigt und entsprechend dokumentiert werden muss. Signifikant ist bei Letzerem auch die Klarstellung, dass Instititute ESG-Risiken anhand von wissenschaftlich fundierten Szenarien messen müssen. Des Weiteren enthält die neue Fassung Anforderungen zum Umgang mit Immobilien im Eigenbestand und Erleichterungen zum Handel im Homeoffice, die seit der Corona-Pandemie gelten. Die Detaillierung von bereits bestehenden Anforderungen galten ab dem Tag der Veröffentlichung, neue Anforderungen sind ab dem 1. Januar 2024 einzuhalten.

ESG

ESG-Datenabfrage der EBA

Im Juli hat die EBA eine Entscheidung über die Erhebung von ad hoc-ESG-Daten der Institute veröffentlicht. Der Beschluss wird den zuständigen Behörden und der EBA die notwendigen Daten und Instrumente an die Hand geben, um ihre Überwachungsaufgaben und ESG-bezogenen Mandate zu erfüllen. Dazu sollen Informationen von großen und börsennotierten Instituten gesammelt werden, die bereits zur Offenlegung von ESG-Risiken gem. Art. 449a CRR verpflichtet sind und denen die geforderten Daten in diesem Zusammenhang zur Verfügung stehen. Die Daten sollen dazu beitragen, die Strategie der Europäischen Kommission zur Finanzierung des Übergangs zu einer nachhaltigen Ökonomie umzusetzen. Begründung für die Entscheidung zu einer ad hoc-Datenabfrage ist, dass der EBA die benötigten Daten bisher in keiner zentralisierten Plattform zur Verfügung stehen. Die Meldung erfolgt halbjährlich. Erster Meldestichtag ist der 31. Dezember 2023 mit Abgabetermin bis Juni 2024. Die Datenabfrage soll auf diese Art erfolgen, bis die entsprechenden Anforderungen als Teil des EBA Reporting Frameworks mit Anwendungsbeginn der CRRIII (Anfang 2025) integriert werden.

Sustainable-Finance-Strategie der BaFin

Im Juli veröffentlichte die BaFin ihre Sustainable-Finance-Strategie, mit der sie ihre Rolle und ihre Handlungsschwerpunkte in Bezug auf ESG-Kriterien spezifiziert. Die Berücksichtigung von Nachhaltigkeitsaspekten in der Aufsicht sei grundsätzlich ein Mittelfristziel der BaFin und es wird klargestellt: Die BaFin verfolgt keine eigenen umwelt-, sozial- oder wirtschaftspolitischen Ziele, lenke Finanzflüsse oder lege selbst Bewertungskriterien für die ESG-Wirksamkeit von Anlagestrategien oder Finanzprodukten fest. Dies sei Aufgabe der Politik. Die BaFin konzentriert sich derzeit auf die folgenden Schwerpunkte:

1. Risikoorientierte und praxistaugliche Regulierung (die BaFin setzt sich u.A. für Konsistenz zwischen den verschiedenen Finanzmarktsektoren, für angemessene Proportionalität und für Praxistauglichkeit ein).

2. Zuverlässigere Daten zu finanziellen Klimarisiken (z.B. durch das Durchsetzen spezifischer Offenlegungs-pflichten für beaufsichtigte Unternehmen).

3. Angemessenes Management von umweltbezogenen finanziellen Risiken (u.A. Moderation der finanziellen Klimarisiken nicht als neue Risikoart, sondern entlang der etablierten Risikokategorien).

4. Prävention und Bekämpfung von Greenwashing insbesondere durch verlässliche Informationen für Anleger-innen und Anleger (u.A. sorgt die BaFin für die Einhaltung von Transparenz- und Offenlegungspflichten zur ESG-Wirkung).

5. Generieren und Teilen von Wissen im offenen Dialog (z.B. erläutert die BaFin ihr Mandat und dessen Grenzen und setzt sich beim Bundesfinanzministerium und anderen federführenden Stellen in ESG-Diskussionen ein).

Accounting

IASB beendet Vorarbeit zu zwei neuen Accounting Standards

Das IASB hat am 26. Juli auf seiner Webseite bekannt gegeben, dass es die Vorarbeit an zwei neuen IFRS-Standards abgeschlossen hat. Das IASB will den ersten Entwurf neuer Standards zu Primary Financial Statements und Subsidiaries without Public Accountability: Disclosures in der zweiten Jahreshälfte 2024 veröffentlichen.

Einführung IFRS S1 und IFRS S2

Am 26.06.2023 hat das International Sustainability Standard Board (ISSB) den Standard für IFRS S1 und IFRS S2 veröffentlicht. Die Anwendung wird für Berichtsperioden ab dem 01.01.2024 verpflichtend, eine frühere Anwendung ist zulässig. IFRS S1 bildet den generellen Rahmen bzw. die grundsätzlichen Anforderungen an die Nachhaltigkeitsberichterstattung, während IFRS S2 hier deutlich konkreter wird.

Ersterer Standard beschreibt, dass Anwender von IFRS zukünftig alle materiellen Informationen über Nachhaltigkeitschancen und -risken einer Entität zur Verfügung stellen müssen. Materiell bedeutet hierbei, dass die Information die Entscheidung des Investors beeinflussen kann. Es stellt umfangreiche Anforderungen hinsichtlich der Erläuterung der Darstellung, Strategie, Risikomanagement und der Governance, die sich aus Chancen und Risiken zu Nachhaltigkeitsaspekten ergeben. Diese sollen eine Vergleichbarkeit der berichtenden Entitäten ermöglichen.

IFRS S2 bezieht sich stark auf die grundlegenden Anforderungen, die in IFRS S1 gestellt werden, konkretisiert diese jedoch weiter. So sollen die Unternehmen zukünftig die verursachten Kohlenstoffdioxid-Emissionen nach ihrer Herkunft darstellen. Des Weiteren ist anzugeben, welche Vermögensgegenstände mit Risiken oder Chancen durch den Klimawandel behaftet sind.

Deutsches Rechnungslegungsstandard-Komitee (DRSC) verabschiedet DRÄS 13

Am 16. Juni hat das DRSC den Deutschen Rechnungslegungs-Änderungsstandard Nr. 13 (DRÄS 13) verabschiedet. Dadurch kommt es zu Änderungen bei DRS 20 „Konzernlagebericht“ und DRS 21 „Kapitalflussrechnung“. Durch die Änderungen wird u.a. der Geltungsbereich der Anlage 1 von DRS 20 auf E-Geld-Institute, Wertpapierinstitute, Zahlungsinstitute sowie Pensionsfonds ausgeweitet. Die neue Fassung von DRS 21 enthält u.a. Ergänzungen zum Ausweis von Einzahlungen aus erhaltenen Ertrags- und/oder Betriebskostenzuschüssen in der Kapitalflussrechnung sowie zur Einbeziehung von Cash-Pool-Forderungen. DRÄS wird nun an das Bundesministerium der Justiz zur Bekanntmachung gemäß § 342 Abs. 2 HGB weitergeleitet. Die Änderungen sind erstmals für das nach dem 31.12.2023 beginnende Geschäftsjahr anzuwenden.

IASB beginnt den Post-Implementation Review (PiR) zu IFRS 15

Am 06. Juni hat das IASB eine Informationsanfrage (Request for Information) zu IFRS 15 „Erlöse aus Verträgen mit Kunden“ veröffentlicht. Stellungnahmen sind bis zum 27. Oktober 2023 möglich. Durch PiR’s beabsichtigt das IASB, einige Jahre nach Einführung neuer Standards, zu überprüfen, ob die Vorgaben des Standards die vom IASB gewünschten Auswirkungen haben oder ob es Unklarheiten und Fragen bezüglich der Anwendungen gibt. Auf Basis der Ergebnisse wird das IASB entscheiden, ob es notwendig ist, weitere Maßnahmen zu ergreifen, z.B. in Form eines Standardsetzungsprojektes, einer Agendaentscheidung oder der Bereitstellung von Schulungsmaterialien. Weitere Details zu PiR’s finden sich auf der Homepage des IASB.

Kennzahlen

Am 13. Juli veröffentlichte die EBA das Risk Dashboard zum Auswertungsstichtag 31.03.2023. Die CET1-Quote erhöhte sich gegenüber dem Vorquartal von 15,4% auf 15,7% und hat somit ein neues Allzeithoch erreicht. Die NPL-Quote blieb unverändert bei 2,1%, während der Anteil der Stage 2-Kredite von 9,4% auf 9,1% gefallen ist. Der RoE steht bei 10,4%, was sowohl bezogen aufs Vorquartal (8%) als auch auf das Q1 des letzten Jahres (6,7%) eine signifikante Steigerung bedeutet, die hauptsächlich auf die steigenden Zinsen und den damit höheren Zinsüberschuss zurückzuführen ist.

Entwicklung der einzelnen Bestandteile des RoE

Die Liquiditätskennzahlen LCR und NSFR sind jeweils ein wenig gestiegen auf 163,7% bzw. 126%. Weiterhin wird aufgrund fälliger Rückzahlungen von TLTROs erwartet, dass diese bald fallen werden. Verglichen mit dem Vorquartal wuchs der Anteil von Bargeld und Reserven an liquiden Aktiva um 4,8% auf nun 60,5%. Die größte Veränderung auf der Passiv-Seite besteht bei anderen Finanzunternehmen und Zentralbanken: Das Funding macht dort nur noch 9,4% verglichen mit 17,6% im Vorjahr aus.

Das MREL-Dashboard des SRB zeigt, dass der MREL-Shortfall zum Ende des ersten Quartals 2023 in der Bankenunion noch 0,3% der RWA der Institute (20,5 Mrd. EUR) beträgt. Um dem Rückgang an Zentralbank-Funding entgegenzuwirken sowie MREL-Ziele zu erfüllen, planen die Banken, mehr Wertpapiere am Markt zu emittieren - eine Steigerung von 5,5% mit einem Fokus auf vorrangigen unbesicherten Anleihen (senior unsecured) und gedeckten Schuldverschreibungen ist für 2023 bei den 159 Banken, die im jährlich veröffentlichten Funding Plans Report der EBA einbezogen wurden, geplant.

Geplantes Emissionsvolumen für das Jahr 2023 (Mrd. EUR)

Weitere Neuigkeiten

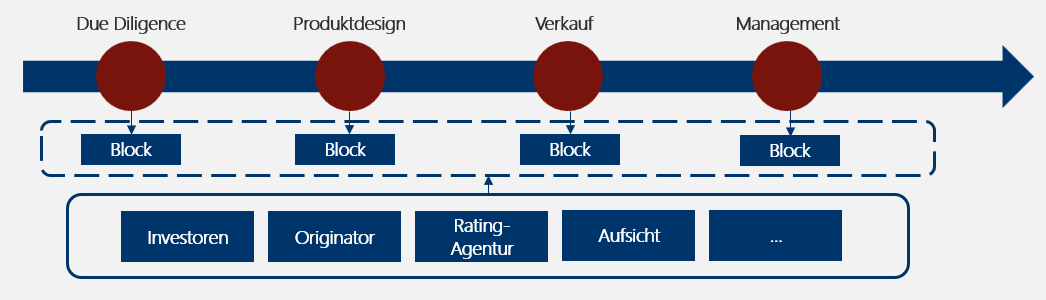

Blockchain-Transaktionen am chinesischen ABS-Markt

Im August erschien ein Working Paper der Bank für Internationalen Zahlungsverkehr mit dem Titel "Absolute blockchain strength? Evidence from the ABS market in China". Darin analysieren die Autoren anhand von Daten Blockchain-basierter sowie traditioneller Asset-Backed Securities-Transaktionen (ABS), welche Vorteile von den Marktteilnehmern von der neuen Technologie wahrgenommen werden.

Grundstruktur einer ABS-Transaktion

Eine ABS-Transaktion beinhaltet zahlreiche Beteiligte und verschiedene Prozessschritte über den gesamten Lifecycle.

Die digitale Natur der Blockchain erlaubt so-wohl den Käufern als auch den Rating-Agenturen einen schnelleren Zugriff auf die gesamte Historie des Produkts.

Zudem erfordern Blockchain-Daten die gleichzeitige Genehmigung durch mehrere Parteien. Schließlich sind die Daten in der Blockchain unveränderbar und zurückverfolgbar. Das alles erhöht die Sicherheit signifikant.

Ablauf einer ABS-Transaktion unter Verwendung der Blockchain-Technologie

Die Studie untersuchte ca. 5.000 ABS-Transaktionen bzw. 14.000 Tranchen zwischen 2015 und 2020 in China und kommt zu dem Ergebnis, dass die Einführung der Blockchain-Technologie die Effizienz von ABS-Transaktionen steigert und die Kosten für Emissionen um 25 Basispunkte senkt. Der Effekt ist bei verschie-denen institutionellen Arrangements und An-lageklassen unter-schiedlich ausgeprägt. Insbesondere werden die Vorzüge der Blockchain-Technologie für manche Arten von ABS-Transaktionen vornehmlich von Marktteilnehmern genutzt und wertgeschätzt, wenn zwischen den Schlüsselparteien bereits eine gewisse Vertrautheit besteht. Dieser doppelte Effekt der sozialen Einbettung und die genaue Art und Weise, wie die Parteien über die Emission und Preisgestaltung von Blockchain-basierten ABS verhandeln und sich abstimmen, sollen weiter untersucht werden.