Bilanzierung von Krypto-Assets – eine neue Herausforderung für das Accounting

Photo by Anders Jildén, https://unsplash.com/photos/SWGW-rW0zeE, downloaded 21.05.2021

Seit Ende des Jahres 2020 haben Kryptowährungen wie Bitcoin und Ether einen erneuten massiven Wertzuwachs verzeichnet. Dies ist unter anderem darauf zurückzuführen, dass die Akzeptanz von Kryptowährungen als Zahlungsmittel zunimmt und institutionelle Anleger vermehrt in Krypto-Assets investieren.

Das wohl bekannteste Beispiel hierfür (vor seinem klimabegründeten Rückzug im Mai 2021) war der Elektroautohersteller Tesla, welcher seinen Kunden und Kundinnen Bitcoin als Zahlungsmittel anbieten wollte. Zu diesem Zweck sollten Bitcoins im Wert von 1,5 Milliarden USD angekauft werden. Der Aufbau und die aktive Nutzung der Kryptowährung auf einer Blockchain sollte für Tesla auch den Vorteil bieten, interne Zahlungen länderübergreifend schnell und sicher durchzuführen. Die Kostenreduzierung begründete sich darin, dass externe Zahlungsanbieter nicht mehr notwendig waren.

Auch der Zahlungsdienstleister Square hat in Bitcoins investiert, um seinen Kunden in Zukunft die Möglichkeit zu bieten, die Kryptowährung als Zahlungsmittel zu nutzen.

Grundlage für Kryptowährungen (und allgemeiner Krypto-Assets) bilden sogenannte Blockchains. Das sind kontinuierlich erweiterbare Listen von Datensätzen („Blöcken“), die mittels kryptographischer Verfahren miteinander verkettet sind. Diese Technologie findet auch in anderen Bereichen des ökonomischen Lebens vermehrt Anwendung.[1]

Beispielsweise können auf Basis einer Blockchain vollständig digitalisierte Anleihen begeben werden. Diese sollen, im Vergleich zu herkömmlichen Anleihen, durch Automatisierung den Verwaltungsaufwand reduzieren. Eine konkrete Anwendung hat die Blockchaintechnologie in dieser Form etwa bei einem Schuldschein, welcher von Daimler zusammen mit der LBBW im März 2020 begeben wurde [2], oder einer Anleihe der Commonwealth Bank of Australia, welche auf der Ethereum-Plattform basiert.

Eine weitere, wirtschaftlich interessante, Anwendung von Blockchains bilden sogenannte Smart Contracts. Darunter versteht man elektronische Verträge, welche vertraglich definierte Aktionen, beim Eintreten von im Vertrag festgelegten Bedingungen, selbstständig ausführen. Ein konkretes Beispiel für solch einen Kontrakt ist eine Versicherung gegen Flugverspätungen, welche automatisch leistet, sobald sich der versicherte Flug verspätet. Eine Prüfung, ob der Policeninhaber auch ein gültiges Flugticket besitzt, kann zusätzlich automatisiert digital durchgeführt werden.

Wie all diese Beispiele zeigen, wächst die Bedeutung von Krypto-Assets für die Wirtschaft kontinuierlich. Als Folge werden diese Vermögensgegenstände auch für das Accounting immer relevanter. Mit diesem Artikel geben wir einführend eine Definition und Unterteilung von Krypto-Assets, einen Überblick über die aktuelle bilanzielle Abbildung dieser und diskutieren anschließend zurzeit noch offene Punkte sowie mögliche Weiterentwicklungen in den Rechnungslegungsvorschriften.

Definition des Begriffs „Krypto-Asset“

Um das Accounting von Krypto-Assets diskutieren zu können, ist es zunächst notwendig zu klären, was genau unter diesem Begriff zu verstehen ist. Problematisch ist dabei, dass es momentan keine Legaldefinition gibt und verschiedene Institutionen den Begriff eines Krypto-Assets unterschiedlich auslegen. In diesem Artikel folgen wir der Definition der European Financial Reporting Advisory Group (EFRAG), welche wie folgt lautet:

„Ein Krypto-Asset ist die digitale Repräsentation eines Wertes oder vertraglichen Rechts, welcher mit Hilfe einer Distributed-Ledger-Technologie (Blockchain) erschaffen, transferiert und gespeichert wird sowie durch Kryptografie authentifiziert wird.“

Wie bereits erwähnt, ist diese Definition weder allgemein akzeptiert noch rechtsbindend. Um zu verdeutlichen, dass andere Institutionen unter dem Begriff des Krypto-Assets eine andere Menge von Vermögensgenständen zusammenfassen, wollen wir noch die folgenden zwei alternativen Definitionen vorstellen:

[D1] Die EU Anti-Geldwäsche Richtlinie sowie die Financial Action Task Force definieren Krypto-Assets wie folgt:

„Ein Krypto-Asset ist die digitale Repräsentation eines Wertes welcher für Zahlungs- und Investmentzwecke genutzt werden kann.“

Digitales Zentralbankgeld wird hier explizit ausgeschlossen.

Da diese Definition nicht verlangt, dass ein Krypto-Asset auf einer Blockchain basieren muss, ist der Begriff des Krypto-Assets in dieser Definition weiter gefasst, als in der Definition der EFRAG. Allerdings basieren alle relevanten Krypto-Assets und insbesondere alle Kryptowährungen auf einer Blockchain, weshalb der Wegfall dieser Bedingung praktisch keinen Unterschied macht.

[D2] Die Definition der Europäischen Zentralbank (EZB) ist hingegen deutlich enger gefasst:

„Ein Krypto-Asset ist ein digitaler Vermögensgegenstand, welcher keinen finanziellen Anspruch/keine finanzielle Verbindlichkeit gegenüber einer legalen oder natürlichen Person darstellt.“

Diese Definition schließt diverse Asset-Token, wie z.B. die in der Einleitung vorgestellten Blockchain-Anleihen, aus.

Zur Zeit gibt es weit über 5.000 verschiedene Krypto-Asstes, welche eine Vielzahl unterschiedlicher ökonomischer Eigenschaften aufweisen können. Im Allgemeinen weisen alle Krypto-Assets mindestens eines der folgenden ökonomischen Charakteristiken auf:

Sie dienen als Zahlungsmittel;

Sie bieten einen Investitionswert;

Sie ermöglichen die Einflussname auf die Ausgestaltung eines Netzwerkes oder den Zugriff auf Produkte bzw. Dienstleistungen eines Netzwerkes.

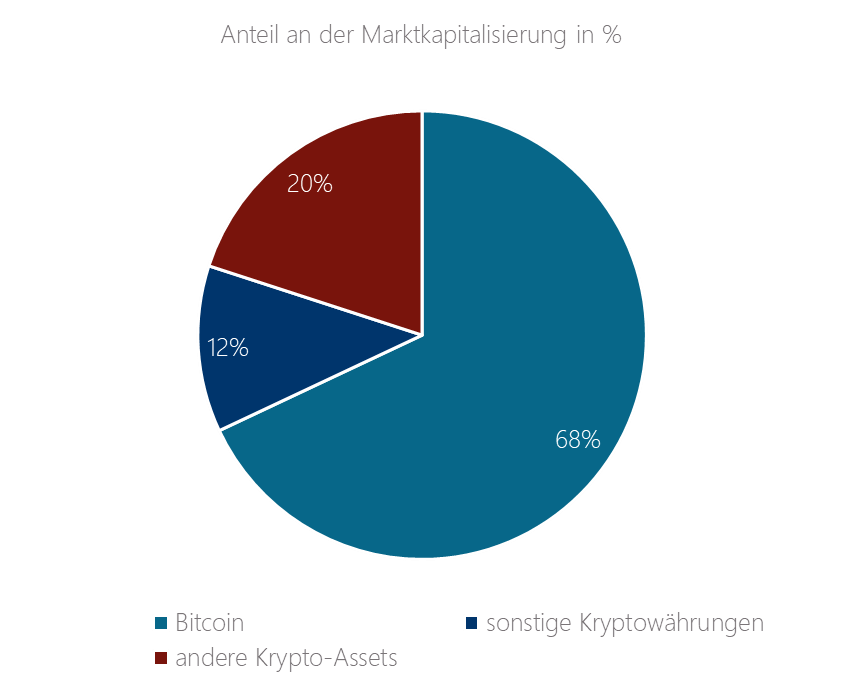

Abbildung 1: Marktkapitalisierung von Krypto-Assets

Gemessen an der Marktkapitalisierung machen im Moment Kryptowährungen, insbesondere Bitcoin, den Großteil des Marktes für Krypto-Assets aus.

Anhand der ökonomischen Eigenschaften kann man diverse Sub-Kategorien von Krypto-Assets definieren. In der Tabelle [1] erläutern wir die wichtigsten Sub-Kategorien der drei Hauptgruppen.

Tabelle 1: Hauptkategorien von Krypto-Assets

Accounting von Krypto-Assets: Aktuelle Situation

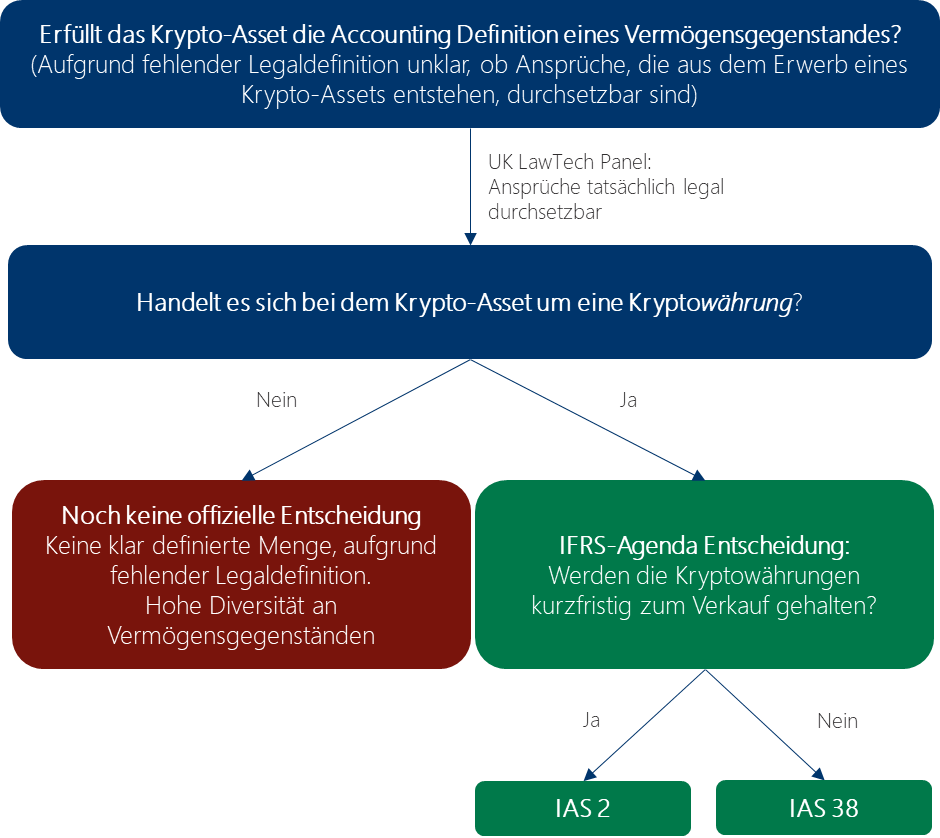

Für das Accounting von Krypto-Assets ist zunächst zu klären, ob es sich bei Krypto-Assets um Vermögensgegenstände im Sinne der internationalen Rechnungslegungsstandards handelt. Dies ist insbesondere für solche Krypto-Assets fraglich, bei welchen dem Halter finanzielle Ansprüche gegenüber dem Emittenten entstehen (z.B. eine Krypto-Anleihe). Es ist nämlich nicht abschließend geklärt, ob solche Ansprüche rechtlich durchsetzbar sind. Zu dieser Thematik, gibt es ein Urteil des UK Law Tech Panels, welches besagt, dass diese Ansprüche tatsächlich durchsetzbar sind. Auch wenn diese Entscheidung nicht unbedingt international anerkannt wird, werden wir im Weiteren annehmen, dass es sich auch bei solchen Krypto-Assets um Vermögensgegenstände im Sinne der internationalen Rechnungslegungsstandards handelt. Bei Krypto-Währungen, welche, gemessen an der Marktkapitalisierung, den größten Anteil am Krypto-Asset-Markt haben, handelt es sich offensichtlich um Vermögensgegenstände im Sinne der IFRS.

Bei der Frage nach dem korrekten Ausweis von Krypto-Assets in einer IFRS-Bilanz ist zunächst zwischen Kryptowährungen und sonstigen Krypto-Assets zu unterscheiden.

Für Kryptowährungen existiert eine IFRS-Agendaentscheidung, gemäß derer Kryptowährungen entweder unter IAS 2 als Vorräte oder unter IAS 38 als immaterielle Vermögensgegenstände auszuweisen sind. Als Vorräte sind sie dann zu bewerten, wenn sie kurzfristig, zum Verkauf gehalten werden. Ansonsten gibt die Agendaentscheidung eine Bilanzierung als immaterielle Vermögenswerte gemäß IAS 38 vor.

Handelt es sich nicht um eine Kryptowährung, so gibt es momentan noch keine offizielle Aussage zur korrekten Bilanzierung dieser Krypto-Assets. Die IFRS-Anwender sind daher, gemäß IAS 8, dazu angehalten eine eigene Accounting-Policy zu entwickeln.

Die folgende Abbildung [2] veranschaulicht die obigen Ausführungen noch einmal:

Abbildung 2: Ausweismöglichkeiten von Krypto-Assets gemäß IASB Agendaentscheidung

Die Agendaentscheidung ist bei IFRS-Anwendern nicht unumstritten. Es wird insbesondere bemängelt, dass der IAS 2 sowie der IAS 38 nicht für Kryptowährungen entwickelt wurde und die Bewertungsmethoden der Standards nicht die ökonomischen Eigenschaften von Kryptowährungen widerspiegeln. Im Folgenden wollen wir detaillierter eine Übersicht über mögliche Accounting-Standards geben, welche zur Bilanzierung von Krypto-Assets genutzt werden könnten und deren Vor- und Nachteile erörtern.

Bilanzierung als immaterielle Vermögenswerte gemäß IAS 38:

Die Agendaentscheidung identifiziert Kryptowährungen als immaterielle Vermögenswerte, da diese nicht monetäre Vermögenswerte ohne physische Substanz sind. Allerdings werden immaterielle Vermögensgenstände, welche zum Verkauf gehalten werden, von der Bilanzierung nach IAS 38 ausgeschlossen und sollen gemäß IAS 2 bewertet werden. Die Bewertung der Krypto-Assets würde unter diesem Standard entweder zu fortgeführten Herstellungs- bzw. Anschaffungskosten oder zum Fair Value erfolgen.

Inwieweit auch Krypto-Asstes, welche keine Kryptowährungen sind, unter diesen Standard fallen können, ist nicht abschließend geklärt. Es ist generell diskutabel inwiefern der IAS 38 die ökonomischen Eigenschaften von Krypto-Assets sinnvoll widerspiegelt. Zum einen haben Krypto-Assets, anders als herkömmliche immaterielle Vermögensgenstände wie z. B. Lizenzen oder Software, eine Zahlungs- und/oder Investmentfunktion. Zum anderen können die beiden unter dem Standard möglichen Bewertungsmodelle zu sehr unterschiedlichen Ergebnissen führen. Da nicht für alle Krypto-Assets ein aktiver Markt gegeben ist, kann das Neubewertungsmodell des Standards nicht immer angewendet werden.

Bilanzierung als Vorräte gemäß IAS 2:

Laut Agendaentscheidung sollen Kryptowährungen, welche zum Verkauf gehalten werden nach diesem Standard bilanziert werden. Gemäß dem Standard soll eine Bewertung zum Minimum aus Herstellungskosten, Anschaffungskosten und Nettoveräußerungswert erfolgen. Eine Bewertung zu Herstellungskosten kann nur erfolgen, falls die Kryptowährungen selbst gemined („geschürft“, d.h. durch Rechenleistung selbst erzeugt) wurden.

Inwieweit auch Krypto-Asstes, welche keine Kryptowährungen sind, unter diesen Standard fallen können, ist nicht abschließend geklärt. Allerdings werden Finanzinstrumente explizit von der Bilanzierung unter diesem Standard ausgeschlossen. Aus diesem Grund scheint es sinnvoll, dass Krypto-Assets, welche die gleichen ökonomischen Eigenschaften wie herkömmliche Finanzinstrumente haben, nicht unter diesen Standard fallen.

Bilanzierung als Zahlungsmitteläquivalent bzw. gemäß IAS 7:

In der Agendaentscheidung werden Kryptowährungen von der Bilanzierung unter diesem Standard ausgeschlossen, da diese nicht allgemein als Zahlungsmittel akzeptiert werden. Zwar können Kryptowährungen mit einer hohen Marktkapitalisierung jederzeit in einen Zahlungsmittelbetrag umgewandelt werden, allerdings ist dies für kleinere Kryptowährungen nicht notwendigerweise der Fall. Außerdem unterliegen Kryptowährungen zum Teil großen Wertschwankungen, weshalb eine Klassifizierung als Zahlungsmitteläquivalent ausgeschlossen wird.

Nicht betroffen von der Agendaentscheidung sind Stablecoins, deren Wert an eine staatliche Währung gebunden ist, und die nicht als Kryptowährungen gelten. Da der Wert dieser Krypto-Assets weniger volatil ist als der von Kryptowährungen, erscheint eine Klassifizierung dieser Vermögensgegenstände als Zahlungsmitteläquivalente möglich und sinnvoll. Eine finale Entscheidung für diese Art von Krypto-Assets ist allerdings noch ausstehend.

Bilanzierung als Finanzinstrument gemäß IAS 32 bzw. IFRS 9:

Kryptowährungen sind gemäß Agendaentscheidungen keine Finanzinstrumente, da sie keine Eigenkapitalinstrumente sind und dem Halter keine vertraglichen Rechte einräumen.

Wie wir bereits gesehen haben, gibt es zahlreiche Krypto-Assets, welche die gleichen ökonomischen Eigenschaften haben, wie herkömmliche Finanzinstrumente (z.B. Anleihen). Eine Bilanzierung solcher Krypto-Assets unter diesem Standard scheint daher sinnvoll und ist, aufgrund des Fehlens einer anders lautenden Entscheidung, nicht ausgeschlossen.

Zum Abschluss dieses Kapitels wollen wir die Bilanzierung von Krypto-Assets, gemäß der aktuellen Rechtslage, am Beispiel von Ethereum verdeutlichen. Ethereum ist ein quelloffenes verteiltes System, welches das Anlegen, Verwalten und Ausführen von Smart Contracts in einer eigenen Blockchain anbietet. Als Zahlungsmittel für die Transaktionen wird die interne Kryptowährung Ether verwendet. Ether ist nach Bitcoin die Kryptowährung mit der größten Marktkapitalisierung. Bei Ether handelt es sich somit um einen hybriden Token.

Auf Basis von Ethereum können Krypto-Assets mit den verschiedensten ökonomischen Eigenschaften erstellt werden. Einerseits gibt es die Kryptowährung Ether, welche gemäß IFRS-Agendaentscheidung entweder unter IAS 2 oder IAS 38 fällt. Andererseits gibt es auch ethereumbasierte Krypto-Assets, welche Eigenschaften von Finanzinstrumenten aufweisen, wie z.B. die Anleihe der Commenwealth Bank of Australia. Diese Anleihe könnte gemäß IAS 32 als Finanzinstrument bilanziert werden. Obwohl Krypto-Assets auf der gleichen Plattform begeben werden, können also unterschiedliche Rechnungslegungsstandards relevant werden, wie die folgende Übersicht [2] für unser Beispiel noch einmal verdeutlicht:

Abbildung 3: Bilanzierungsmöglichkeiten für auf Ethereum basierende Krypto-Assets

Mögliche Weiterentwicklungen

Wie wir festgestellt haben, gibt es zurzeit noch kein vollständiges Framework für die Bilanzierung von Krypto-Assets. Insbesondere für Krypto-Assets, welche keine Kryptowährungen sind, gibt es bisher noch verschiedene rechtlich ungesicherte Bilanzierungsansätze. Die EFRAG hat daher in einem Discussion Paper mögliche Weiterentwicklungen des Accounting von Krypto-Assets erläutert. Grundsätzlich gibt es drei Entwicklungsmöglichkeiten:

Beibehaltung der bestehenden IFRS-Standards. Für das Accounting von Krypto-Assets sollen die Standards in der aktuellen Form genutzt werden oder eine eigene Accounting Policy gemäß IAS 8 entwickelt werden.

Für dieses Vorgehen spricht, dass Krypto-Assets zurzeit noch keine große Rolle spielen und daher durch die bestehenden Unklarheiten entstehenden Probleme vernachlässigbar sind.

Die bestehenden Standards werden so angepasst, dass klar ist welcher IFRS-Standards für welche Klasse von Krypto-Assets anzuwenden ist und wie diese Krypto-Assets zu bewerten sind.

Dadurch würde eine einheitliche Abbildung von Krypto-Assets in IFRS-Bilanzen gewährleistet. Da die meisten Krypto-Assets eine vergleichbare ökonomische Funktion haben wie wohlbekannte, herkömmliche Vermögensgegenstände, sollten die bestehenden Standards grundsätzlich genügen.

Es wird ein neuer IFRS-Standard speziell für das Accounting von Krypto-Assets entwickelt.

Durch einen neuen Standard würde eine einheitliche Abbildung sämtlicher Krypto-Assets gewährleistet, auch solcher, welche nicht eindeutig einem bestehenden Standard zugeordnet werden können. Allerdings ist die Entwicklung eines neuen Standards mit immensem zeitlichem und kostentechnischem Aufwand verbunden.

Dabei werden unter anderem die folgenden Anpassungen diskutiert:

Von einer Anpassung der Standards oder sogar der Entwicklung eines eigenen Standards für Krypto-Assets in naher Zukunft ist aus unserer Sicht nicht auszugehen.

Für Kryptowährungen ist durch die IFRS-Agendaentscheidung eine relativ einheitliche Bilanzierung sichergestellt, auch wenn bezweifelt werden kann, ob der IAS 38 bzw. IAS 2 die ökonomischen Eigenschaften der Kryptowährungen hundertprozentig widerspiegelt. Eine Bilanzierung von Kryptowährungen als Zahlungsmitteläquivalente wird, aus unserer Sicht, auf absehbare Zeit nicht zulässig sein, da von politischer Seite eine Gleichstellung von Kryptowährungen mit staatlichen Währungen nach überwiegender Meinung nicht gewünscht wird. Ein Endorsement-Verfahren zur Übernahme der vom IASB veröffentlichten Standards in geltendes EU-Recht birgt somit noch erhebliche Konfliktpotentiale und lässt die bilanzierenden Unternehmen weiter in Unsicherheit.

Für Krypto-Assets, welche keine Kryptowährungen sind, gibt es zwar noch keine offizielle Entscheidung, allerdings machen diese Assets, gemessen an der Marktkapitalisierung, momentan nur einen geringen Anteil am Krypto-Asset Markt aus. Außerdem haben zahlreiche Krypto-Assets die gleiche ökonomische Funktion, wie geläufige, gewöhnliche Vermögensgegenstände. Man kann daher argumentieren, dass in diesen Fällen, unabhängig von der zu Grunde liegenden Technologie anhand der ökonomischen Eigenschaften bilanziert werden sollte und somit kein Bedarf für eine Anpassung der IFRS-Standards benötigt wird. Wirklich offen ist demnach nur die Bilanzierung von Krypto-Assets, welche nicht eins zu eins die gleichen ökonomischen Eigenschaften haben, wie herkömmliche Vermögensgenstände. Diese Krypto-Assets sind jedoch für IFRS-Anwender zur Zeit kaum relevant. Eine intensive Auseinandersetzung mit dem möglichen eigenen Produktportfolio aber auch von Gegenparteien sollte unserer Meinung nach aber frühzeitig stattfinden, sodass fachliche, wie auch technische Fragestellungen, zur Umsetzung und Produktionseinführung beantwortet sind.

Abbildung von Kryptowährungen in den IT-Systemen

Aufgrund der derzeit noch nicht vollumfänglichen und rechtssicheren Bilanzierungs- und Bewertungsvorschriften für Krypto-Assets besteht auch eine unsichere Handhabung der Darstellung von Kryptowerten in den IT-Systemen. Bestandsführende Systeme sind in der Regel nur auf die hauseigenen Produkte individuell angepasst. Daher werden umfangreiche Anpassungen notwendig. Diese umfassen neben der Definition von Währungssymbolen, Abschreibungsarten oder Bestandsarten auch weitreichende Änderungen in den Schnittstellen. Beispielsweise stellt sich bei im Bestand befindlichen Kryptowährungen die Frage nach der Ansatzhöhe des Euro-Gegenwertes. Die Kursumrechnungen können zwar über diverse Kryptobörsen erfolgen, jedoch können die Umrechnungskurse je nach Börse stark voneinander abweichen. Die Anbindung einer mindestens tagesaktuellen Börse via API-Schnittstelle ist zu bevorzugen. Empfehlenswert ist jedoch über mehrere Handelsplattformen einen Durchschnittspreis zu ermitteln und im System zu hinterlegen.

Die korrekte Hinterlegung von Buchungsregeln müssen ebenfalls sorgfältig geprüft werden. Hierzu sind zunächst alle buchungsrelevanten Geschäftsvorfälle zu hinterfragen. Um die Anforderungen zu ermitteln, ist das institutsspezifische Geschäftsmodell zu analysieren und auszuwerten. Dies umfasst insbesondere den Erwerb von Krypto-Assets an einer Handelsplattform, aber auch die Möglichkeit der Begleichung von Forderungen und Verbindlichkeiten mittels Krypto-Assets. Sollte die Begleichung von Verbindlichkeiten mittels z.B. Bitcoins erfolgen, so ist zu beachten, dass dies keinen zahlungswirksamen Geschäftsvorgang auslöst, da es sich bei Kryptowährungen um kein gesetzlich zulässiges Zahlungsmittel handelt. Dies ist in den Zahlungsverkehrssystemen daher zu berücksichtigen und anzupassen. Analog verhält es sich bei dem Erwerb von Vermögensgegenständen. Handelsrechtlich hat dies den Charakter eines Tauschgeschäfts.

Eine Besonderheit von Kryptowährungen in Verbindung mit E-Wallets ist die Nichtzulässigkeit von negativen Kontenständen. Mithin ist eine Überziehung des „Krypto-Kontosaldos“ nicht möglich. Ein systemseitiges Unterbinden von Buchungen, welche zu einem negativen Saldo des Guthabenkontos führen, ist daher sinnvoll.

Dispositive Systeme, z.B. für die Risikovorsorge oder das Liquiditätsmanagement, müssen ebenfalls auf die Besonderheiten von Krypto-Assets abgestimmt werden. Beispielsweise sei mit einem Kunden vertraglich vereinbart, dass eine Forderung mittels Tauschs von Bitcoins über die nächsten drei Jahre beglichen wird. Aufgrund der hohen Volatilität des Bitcoin/EUR-Kurses besteht die Gefahr, dass der Schuldner der Forderung nicht nachkommen kann und illiquide wird. Die Forderung kann somit vollständig ausfallen. Der Gläubiger kann die bilanzielle Auswirkung durch den Ausfall durch geeignete Risikovorsorge relativieren. Zur Ermittlung einer geeigneten Risikovorsorge sind teils neue Konzepte insbesondere im Blick auf die Volatilität von Kryptowährungen zu implementieren und zu testen. Neben der fachlichen Fragestellung zur korrekten Bilanzierung sind daher auch technische Begebenheiten mit in die Diskussion einzubinden.

Unsere erfahrenen Beraterinnen und Berater verbinden die fachlichen Anforderungen und technischen Rahmenbedingungen und agieren im einem Umsetzungsprojekt ganzheitlich von der Konzeption über die Umsetzung bis hin zur Übergabe in den Produktionsbetrieb und einem nachgelagerten Support für weitergehende Fragestellungen.

Sprechen Sie uns gerne an!

Wie Finbridge Sie unterstützt

Als langjähriger, verlässlicher Partner bei fachlichen Umsetzungsprojekten bringen wir unser Knowledge auf breiter Basis für Analyse, Umsetzung und Begleitung Ihrer Projekte mit.

Unsere Beraterinnen und Berater sind erfahren in zahlreichen Bank- und Versicherungsanwendungen, sowie Datawarehouse-Applications (SAP ERP, SAP FI, SAP CML, SAP BCA, SAP BO, SAP BW, Mysis Fusion, Sybase, …)

Fachliche und technische Umsetzungen zur Einführung von IFRS 9 wurden bereits erfolgreich abgeschlossen. Wir greifen auf Erfahrungen zurück und können flexibel auf Kundenwünsche eingehen. Eine gesamtheitliche Betrachtung von regulatorischen und bilanziellen Fragestellungen unter Berücksichtigung der IT-Struktur ist für uns selbstverständlich.

Als Fachberatung beobachten wir kontinuierlich Entwicklungen in der internationalen Rechnungslegung.

[1] Die Chancen, welche die Blockchaintechnologie für die Finanzindustrie bietet, haben wir Ihnen in einem weiteren Artikel zusammengefasst:

[2] Details finden Sie in diesem Insight:

https://www.finbridge.de/aktuelles/2019/11/27/der-schuldschein-ein-inkubator-fr-digitale-transformation