Fortschreiten der Abwicklungsplanung

Photo by @wolfgang_hasselmann on Unsplash, Abgerufen am 13.12.2021.

Ausgangslage

Vor knapp acht Jahren wurde der Europäische Abwicklungsmechanismus beschlossen und wenig später nahm das Single Resolution Board (SRB) seine Tätigkeiten auf. Seitdem wurden viele Aspekte zur Abwicklungsplanung vorangetrieben und die Banken erhalten immer spezifischere Richtlinien und Pflichten.

MREL und TLAC sowie das zugehörige Reporting sind bereits fester Bestandteil der Linientätigkeiten der Institute geworden. MREL-Quoten sind als gängige Praxis als Frühwarnindikatoren im Sanierungsplan integriert und werden grundsätzlich aufmerksam gemonitort, nicht zuletzt seit durch die CRR2/BRRD2 eine Verletzung der MREL-Ziele neben dem Prozess zur Festsetzung von Abwicklungshindernissen auch den maximal ausschüttbaren Betrag begrenzen kann.

Des Weiteren ist die Bail-In-Umsetzung nach wie vor ein aktuelles Thema, bei dem noch nicht alle Details geklärt sind und in Sachen Datenbereitstellung viel Entwicklungspotenzial existiert. Spezifischere Anforderungen an die Betriebskontinuität und den Zugang zu FMIs liegen bereits eine Weile vor, doch steckt auch hier der Teufel im Detail und bspw. gut gepflegte Service Kataloge bereitzuhalten, die alle Vernetzungen abbilden, ist eine Herausforderung. Daneben rücken weitere Bereiche immer stärker in den Fokus: Separierbarkeit und insbesondere Liquidität sind Gegenstand der jüngsten Guidances des SRB. Zu letzterem veröffentlichte das SRB vor wenigen Tagen sogar erstmals ein Staff Working Paper über die Schätzung von Liquiditätsbedarf im Abwicklungsfall (Staff working paper: Estimating liquidity needs in resolution in the Banking Union | Single Resolution Board (europa.eu)).

EfB Phase-In 2022-2023 (Quelle: SRB Work Programme 2022 (europa.eu))

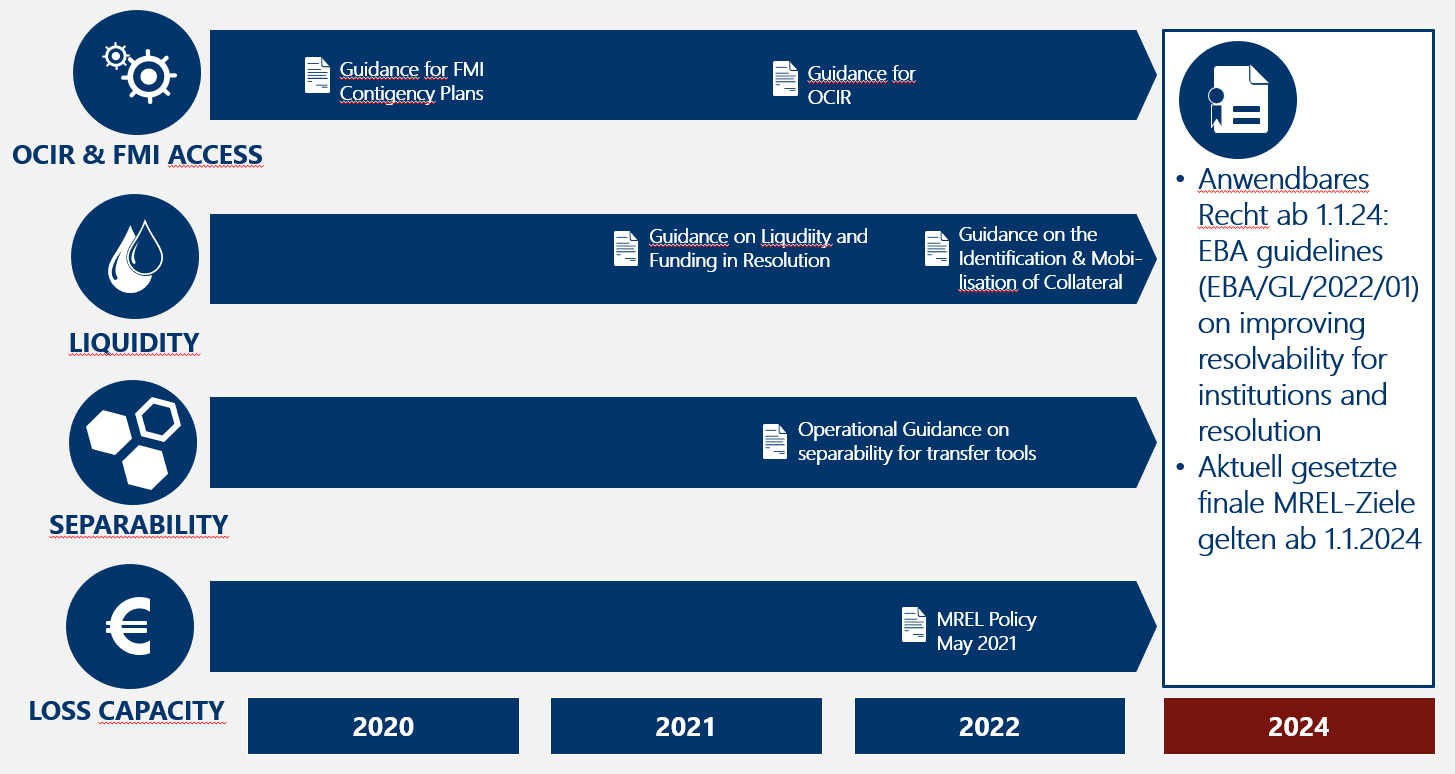

Die Expectations for Banks (EfB), die bis zum Jahr 2024 umgesetzt sein sollen, werden so immer weiter konkretisiert. Sobald die Anfang des Jahres von der EBA veröffentlichten Guidelines for institutions and resolution authorities on improving resolvability | European Banking Authority (europa.eu) rechtsbindend werden, gelten diese Anforderungen, die größtenteils die EfB widerspiegeln, ab 1. Januar 2024 formell verpflichtend.

Auswahl an Veröffentlichungen für Bereiche aus den EfB

Herausforderungen

Das Besondere bei der Abwicklungsplanung ist, dass die zu bedenkenden Implikationen einer tatsächlichen Abwicklung immer die Bank ganzheitlich betreffen. Das stellt Governance-Strukturen auf den Prüfstein. Von Front-End über Risikocontrolling bis zum Rechnungswesen und der Kommunikation soll alles parallel und koordiniert ablaufen. Organisationsstrukturen müssen vertikal sowie horizontal funktionieren. Dazu kommt die Kommunikation mit allen externen Beteiligten. Die Fähigkeit, die nötigen Daten dafür in den vorgegebenen äußerst kurzen Zeiten zur Verfügung zu stellen, ist wesentlicher Bestandteil des Ganzen. Hier bestehen wiederum Synergien bzw. Abhängigkeiten zu den Anforderungen aus BCBS239.

Das Meldewesen ist auf natürliche Weise mit der Abwicklungsplanung verbunden. Sechs Meldungen werden inzwischen regelmäßig zu Abwicklungsplanungszwecken an die Aufsicht gesandt. Ab 1.1.24 folgen noch die Veröffentlichungspflichten zu MREL und TLAC. Je nach Unternehmensstruktur und Ansatz der Abwicklungsstrategie vervielfacht sich die tatsächliche Anzahl an abzugebenden Formularen. Weiter bestehen Zulieferungen im Zusammenhang mit Playbooks, dem Prior Permissions Regime oder den Impracticability Notifications gemäß Art. 55 BRRD.

Zudem ist das Meldewesen in der Regel in den Finanz- oder Risikocontrolling-Bereichen verortet, also dort, wo generell das größte Interesse an einem ordentlichen Datenhaushalt besteht. Hier gibt es Synergien und weitere Chancen, die aufsichtlich angeforderten Informationen in den Datenhaushalt zu integrieren und sinnvoll mit dem internen Reporting zu verzahnen.

Anfang dieses Monats veröffentlichte das SRB seine halbjährliche Reporting Note an die Euro-Gruppe (20220404 SRB bi-annual reporting note 2022.pdf (europa.eu)). Dort wird unter den aktuellen Prioritäten wieder die bereits zuvor im Work Programme 2022 des SRB erwähnte Resolvability Heatmap angekündigt. Diese erlaubt eine einheitliche Bewertung und damit ein Benchmarking der Banken hinsichtlich ihrer Abwicklungsfähigkeit, basierend auf den Dimensionen der EfB. Im Sommer sollen Ergebnisse der Heatmap auf aggregierter und anonymisierter Basis veröffentlicht werden. Zum jetzigen Zeitpunkt, so in der Reporting Note beschrieben, haben die Banken Fortschritte auf den Gebieten gemacht, die bisher im Fokus standen, wobei G-SIIs in Sachen Governance und Verlustabsorptionskapazität einen Schritt weiter seien als andere Banken. Ein “signifikanter Fortschritt” wäre demnach auf den Gebieten nötig, die Gegenstand des jetzigen und nächsten Abwicklungszyklus sind: Liquidität, adäquate Informationssysteme, Separierbarkeit und Restrukturierung nach einem Bail-In.

Mit dem Finbridge-Erfolgsmodell zum Ziel

Finbridge unterstützt Sie gerne bei der Umsetzung der Anforderungen zur Abwicklungsplanung und dem Meldewesen. Unsere Expertinnen und Experten haben teils selbst bei der Bundesbank, dem SRB und Anbietern von Meldewesensoftware gearbeitet. Sie sind am Markt in Vorstudien, Proberechnungen und Umsetzungsprojekten im Kontext Abwicklungsplanung und Aufsichtsrecht mit langjähriger Erfahrung aktiv und können Sie bei all den Herausforderungen mit fundierter Erfahrung und Expertise wertstiftend unterstützen. Aufgrund unseres umfangreichen Fachwissens in der Gesamtbanksteuerung, gekoppelt mit weitreichender umsetzungsorientierter Praxiserfahrung rund um die Abwicklungsplanung, können wir flexibel auf Ihre Wünsche und Institutsspezifika eingehen und begleiten Sie bis zur Erfüllung der Erwartungen der Abwicklungsbehörden.

Sie haben Fragen zu den fachlichen Änderungen im Detail? Unsere Finbridge Experten stehen Ihnen mit ihrem fachlichen Know-How bei der Planung und Umsetzung gerne zur Seite.