Sustainable Finance – ESG-Ratings

Photo by Selma Rizvić on Unsplash, Download 09.05.2022

Was ist ein ESG-Rating?

Eine offizielle und einheitliche Definition des Begriffs ESG-Rating gibt es nicht. Jedoch sind sich die großen Ratingagenturen darüber einig, was mit einem ESG-Rating gemessen werden soll, sodass die Begrifflichkeit ESG-Rating wie folgt abgeleitet werden kann:

ESG-Ratings messen das Ausmaß, zu dem der zukünftige wirtschaftliche Wert eines Unternehmens durch ESG-Risiken gefährdet ist [1].

Über das Thema ESG-Risiken und deren Bedeutung für das Risikomanagement hat Finbridge bereits detailliert in einer separaten Veröffentlichung berichtet. Über den folgenden Link kann diese aufgerufen werden:

Sustainable Finance – Auswirkungen auf das Risikomanagement — Finbridge GmbH & Co KG

Die Reduzierung von Informationsasymmetrien zwischen einem Unternehmen und deren Stakeholdern ist allgemein die wesentliche Aufgabe eines Ratings. Dies gilt gleichermaßen für ESG-Ratings. Ratingagenturen haben es sich zur Aufgabe gemacht, objektiv zu analysieren, wie stark ein Unternehmen diversen ESG-Risiken ausgesetzt ist. Für diese Analyse wird eine Vielzahl an öffentlich zugänglichen Informationen ausgewertet. Einige Ratingagenturen treten zudem in einen direkten Informationsaustausch mit den zu bewertenden Unternehmen, sodass die Informationsasymmetrien zwischen den Parteien noch stärker verringert werden können.

Das besondere an einem ESG-Rating ist, dass unterschiedlichste ESG-Risiken – gemessen über verschiedene Metriken – zusammen in einer einzigen Zahl konsolidiert werden.

Abbildung 1: Übersicht - Methodiken des S&P Global ESG Score [2]

Die meisten Ratingagenturen überführen diese Kennzahl (ESG-Score) anschließend in eine Risikokategorie anhand einer agenturspezifischen Ratingskala. Zudem beinhaltet ein ESG-Rating meist ein branchenspezifisches Ranking, sodass man direkt eine Vorstellung davon hat, wie ein Unternehmen im Vergleich zu seinen Mitbewerbern abschneidet.

Durch ESG-Ratings ist die Berücksichtigung von ESG-Risiken bei der Bewertung eines Unternehmens stark vereinfacht worden. ESG-Ratings können also ergänzend zu einer herkömmlichen Finanzanalyse einbezogen werden, um sich einen umfassenderen Überblick über das langfristige Potenzial eines Unternehmens zu verschaffen.

Welche Ratingagenturen haben sich auf dem Markt etabliert? Eine Auswahl:

Betrachtet man ESG-Ratings als Produkt, so ist es für das Verständnis ebenfalls hilfreich, sich mit dem Markt zu beschäftigen, auf dem ESG-Ratings gehandelt werden. Daher stellen wir in diesem Abschnitt kompakt einige relevante Marktteilnehmer vor und werfen zudem einen kurzen Blick auf die Marktentwicklung.

Ursprünglich kommen ESG-Ratings aus den 1980er-Jahren. Damals hatten spezialisierte Investoren vereinzelt schon das Interesse, ihr Geld nicht nur aus Renditegesichtspunkten, sondern auch in Hinblick auf Umwelt und Soziales anzulegen. Aus diesem Bedürfnis entstand dann 1983 Vigeo Eiris. Das französische Unternehmen ist somit die älteste Ratingagentur. Fünf Jahre später trat mit der Gründung von Kinder, Lyndenberg und Domini (KLD) in den USA ein weiterer wichtiger Player in den Markt ein.

Mit dem Drift der ESG-Thematik in breitere Gesellschaftsschichten, insbesondere in den 2010er-Jahren, trat auf dem Markt für ESG-Ratings eine Konsolidierungswelle ein. Große Finanzdatenprovider entdeckten die Relevanz der Thematik und es folgten einige Übernahmen. Eine Auswahl:

Der Finanzdatenanbieter MSCI übernimmt in 2010 KLD.

Das Finanzinformations- und Analyseunternehmen Morningstar erwirbt Sustainalytics in einer Zeitspanne von 2010 bis 2020.

Die Ratingagentur Moodys kauft Vigeo Eiris im Jahr 2019.

Die Sparte für Nachhaltigkeitsanalysen der Investmentgesellschaft RobeccoSAM wird Teil von S&P Global.

Die Thomson-Reuters-Gruppe kauft den 2003 gegründeten Anbieter von ESG-Daten Asset4. Diese wiederum veräußert 55 Prozent seines Geschäftsbereichs “Financial and Risk” an Blackstone, was zur Gründung von Refinitiv führt.

Das Interesse der “Großen” lässt sich unter anderem in der Erwartung begründen, dass ein zunehmender "shift of interest” des Kundenstammes dieser Häuser in Richtung ESG erwartet wird. Folgende Abbildung zeigt nochmals die relevanten Marktteilnehmer in der Übersicht:

Abbildung 2: Darstellung relevanter Ratingagenturen

Gravierende Unterschiede bei ESG-Ratings

Anders als bei Kreditratings sind die Reportingstandards im ESG-Bereich noch in den Kinderschuhen. Dies führt dazu, dass teils gravierende Unterschiede zwischen Ratings eines einzelnen Unternehmens zu beobachten sind. Wichtig ist es hierbei zu verstehen, dass es kein Richtig oder Falsch in dem Sinne gibt, auch weil die Methodiken der einzelnen Rating-Unternehmen teils intransparent sind und sich dynamisch verändern. Die schnelle Veränderlichkeit dieser Methodiken ist auch der Grund, wieso Zeitreihen von ESG-Werten mit Vorsicht zu genießen sind. Letzten Endes möchten wir in diesem Abschnitt auf einige dieser Unterschiede eingehen, da wir die Kenntnis dessen für den Umgang mit ESG-Ratings für unverzichtbar halten. Im Folgenden orientieren wir uns an dem Paper “Aggregate Confusion: The Divergence of ESG Ratings” [3] aus dem Jahr 2019 von Berg, Kölbel und Rigobon. In diesem werden die Unterschiede ausführlich ausgearbeitet und dargestellt. Wir geben darauf basierend einen Überblick.

Unterschied 1: Ratings unterschiedlicher Anbieter korrelieren nur schwach.

In dem Paper wird anhand einer Korrelationsanalyse dargestellt, dass die Ratings unterschiedlicher ESG-Anbieter teils sehr inhomogen miteinander korrelieren. Folgende Tabelle der Pearson Korrelationen verdeutlicht das:

Abbildung 3: Korrelation zwischen den ESG-Ratings unterschiedlicher Anbieter [4]

Es stechen sofort die Werte für die durchschnittlichen Korrelationen ins Auge. Diese bewegen sich in einer Range von 0.54 für ESG bis nach unten hin zu 0.3 für die Korrelationen der Scores des Governance-Bereichs. So manch einer wird sich jetzt gerade an seinen Statistik Grundkurs erinnern, wo 0.3 der Richtwert für eine schwache und 0.5 für eine allenfalls mittlere lineare Abhängigkeit war. Denkt man weiter über die Tabelle nach, so sind die Tendenzen der Korrelationen wenig verwunderlich. Während mit der EU-Taxonomie langsam bereits eindeutige Standards gesetzt werden in der Messung und Bewertung nach ökologischen Gesichtspunkten, so ist die Governance-Dimension mit ihren Fragestellungen immer noch recht abstrakt und daher noch am anfälligsten für eine uneinheitliche Bewertung. Insgesamt implizieren die Abweichungen aber dennoch, dass eine unterschiedliche Klassifizierung von ein und demselben Unternehmen durch mehrere Ratingagenturen keine Seltenheit ist.

Unterschied 2: Die Abweichungen der Ratings sind nicht homogen.

Mit dem Wissen um die nicht starken Korrelationen ist es nicht getan. Mit der Information lässt sich nämlich nichts hinsichtlich der Verteilung der Abweichungen sagen. Die Frage, die sich stellt, ist, ob die Korrelationen aus einzelnen Extremwerten oder aus einer homogenen Verteilung von Unterschieden resultieren. Dies wurde ebenfalls im Rahmen des Papers untersucht. Als Maß wurde hierbei der MAD (Mean Absolute Distance) verwendet. Da die Daten vor dieser Analyse auf eine Varianz von 1 und einen Durchschnitt von 0 normiert wurden, lässt sich der MAD dadurch wie eine Standardabweichung interpretieren. Der im Rahmen der Studie ermittelte MAD liegt bei 0.49. Anders ausgedrückt, liegen die Werte auf das Gesamte betrachtet im Schnitt um 0.49 Einheiten von einem auf 0 umgerechneten Durchschnitt entfernt. Ferner wurde untersucht ob die Unterschiede auf regionaler- oder Sektor-Ebene signifikant vom MAD abweichen. Dies ist zu verneinen. Ebenfalls wurde untersucht, ob auf Ratingebene signifikante Unterschiede zwischen den Abweichungen zu beobachten waren, ob es also Tendenzen gibt, eher bei guten oder bei schlechten Bewertungen Übereinstimmungen zu finden. Auch dies ist klar zu verneinen. Zur Verdeutlichung, was Homogenität und Heterogenität in Bezug auf ESG-Ratings bedeutet, haben wir die Extremfälle aus dem Paper in folgender Abbildung dargestellt:

Abbildung 4: Darstellung von Extremfällen [5]

Betrachtet man die beiden Graphen, so fällt zunächst auf, dass es eine Reihe von Unternehmen gibt, bei denen sich die unterschiedlichen Agenturen bezüglich der ESG-Ratings einig sind. Für Analysen potenziell fataler ist jedoch die andere Seite. Betrachtet man ESG-Daten eines einzelnen Anbieters, so trägt man bei einer potenziellen Investitionsentscheidung basierend auf dieser Analyse immer das Risiko, dass dieselbe Investitionsentscheidung bei Verwendung von ESG-Daten eines anderen Anbieters nicht mehr ESG-konform wäre.

Unterschied 3: Inhomogenität zwischen den Quantilen.

Oftmals werden ESG-Strategien so aussehen, dass die am schlechtesten bewerteten Unternehmen gemieden werden oder die besten bevorzugt werden. Aber wie sieht es bei solchen ranglistenbasierten Methoden aus? Ebenfalls schlecht, wie die Forscher um Berg in ihrer Veröffentlichung gründlichst herausarbeiten. Die Kernaussage, die sich jedoch ergibt, ist, dass Rangfolgen, die sich aus den ESG-Analysen ergeben, mit Vorsicht zu genießen sind, da auch diese von den methodischen Unterschieden der ESG-Anbieter betroffen sind. Sehr plastisch wird dies, wenn man folgende Abbildung mit den von allen sechs Ratingagenturen in den besten und schlechtesten 20 Prozent gleich eingestuften Unternehmen betrachtet:

Abbildung 5: Aufzählung von Firmen aus dem oberen und unteren Quantil aller sechs Ratingagenturen [6]

Bei einer gemeinsamen Stichprobe der Agenturen von 924 Unternehmen hat man also nur 15 Übereinstimmungen bei den Besten und 23 bei den Schlechtesten. Somit lässt sich grundsätzlich sagen, dass zwischen den Quantilen Inhomogenitäten bezogen auf Rankings bestehen. Es lässt sich aber auch eine Tendenz nachweisen, dass diese Inkonsistenzen stärker bei den bestbewerteten ausgeprägt sind als bei den schlecht bewerteten.

Nachdem wir nun die Unterschiede bei ESG-Ratings ausgearbeitet haben, werden im Folgenden die Ursachen dieser Abweichungen dargestellt. Hierbei dominieren drei prominente Effekte besonders.

Ein Unternehmen – mehrere ESG-Bewertungen?

ESG-Ratings sind ein Instrument zum Verständnis von Anlagerisiken, das Anlegern hilft, die Widerstandsfähigkeit von Unternehmen zu berücksichtigen und ihre Ziele langfristig zu verfolgen.

Jedoch ist zu erkennen, dass noch kein gemeinsames Verständnis für ESG entstanden ist. Hierfür soll ein konkretes Beispiel (Unternehmen: „General Motors Company“) mit auffallenden Abweichungen anhand diverser ESG-Ratings dargestellt werden.

|

|

MSCI |

Sustainalytics |

Refinitiv |

S&P Global |

|

General Motors Bewertung |

BB |

30,9 |

75 |

78 |

Hierzu werden Prinzipien der oben genannten vier Ratingagenturen verglichen, auf die wir in unserem Abschnitt „Welche Ratingagenturen haben sich auf dem Markt etabliert?“ zuvor eingegangen sind.

Im Folgenden findet sich ein Überblick, der zeigt, wodurch Abweichungen zwischen den unterschiedlichen ESG-Ratings entstehen können. Die einzelnen Berechnungsmethoden und berücksichtigten Kriterien sind in der Praxis jedoch viel umfangreicher.

Wie kann man unterschiedliche Bewertungen für ein Unternehmen deuten?

Beginnen wir der weltweit größten Ratingagentur MSCI und deren Bewertung nach der Devise: „Verschiedene Branchen sind unterschiedlichen Risiken ausgesetzt“. Daraus erfolgt die Bewertung innerhalb eines bestimmten Sektors. Somit können Anleger erkennen, wie Unternehmen innerhalb einer Branche im Vergleich zueinanderstehen. In diese Bewertung fließen auch Eigenkapital, festverzinsliche Wertpapiere, Kredite, Anlagefonds, ETFs und Länder, in denen das Unternehmen tätig ist, ein. Zusätzlich wird der Umgang des Konzerns mit Mitarbeitenden, knappen Ressourcen wie beispielsweise Wasser und die CO2-Bilanz bewertet. Die Klassifizierung erfolgt in „Leader“ AAA-AA, „Average“ A-BB und „Laggard“ B-CCC. MSCI ordnet das ESG-Risiko von General Motors im unteren Durchschnitt ein.

Abbildung 6: Bewertungssystem von MSCI [7]

Im Gegensatz dazu bewertet Sustainalytics das ESG-Risiko von General Motors als hoch.

Abbildung 7: Bewertung von Sustainalytics [8]

Allgemein setzt sich die Bewertung aus gemanagten und nicht-gemanagten (subindustrielle und unternehmensspezifische) ESG-Risiken zusammen. Im ersten Schritt werden die Nachhaltigkeitsrisiken definiert, die für die jeweilige Branche relevant sind. Anschließend wird geprüft, wie gut ein Unternehmen auf diese Risiken reagiert. Der Fokus liegt dabei auf finanziell-materiellen Risiken, die für den Unternehmenswert relevant sind. Die Ratingagentur umfasst keinen breiten ESG-Ansatz, sondern betrachtet sehr klar definiert die Risiken, die sich für das bestimmte Unternehmen ergeben.

Wenden wir uns nun der Ratingagentur Refinitiv zu. Die Darstellung zeigt deren Bewertungsansatz:

Abbildung 8: Bewertung von Refinitiv [9]

Dabei werden die drei Kategorien – Umwelt, Soziales und Unternehmensführung – in zehn Hauptthemen unterteilt und je nach Branche mit unterschiedlicher Gewichtung berücksichtigt. Einzige Ausnahme bildet die Gewichtungsaufteilung hinsichtlich der Unternehmensführung, denn dies ist nicht branchenabhängig und bleibt somit identisch.

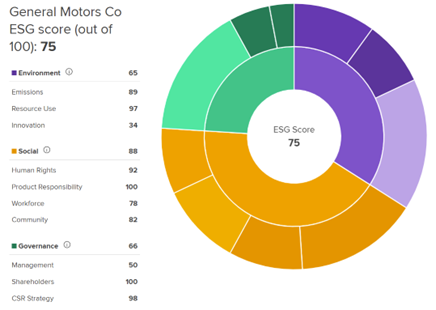

Das letzte von uns vorgestellte Rating von S&P Global bewertet den ESG Score von General Motors Company mit 78/100 als sehr hoch und damit als sehr niedriges ESG-Risiko. Dies basiert auf regulatorischen, branchen- oder emittentenspezifischen Kreditfaktoren. Hierbei werden unterschiedliche Kriterien der Kreditwürdigkeit je nach Branche, Geografie und Unternehmen ermittelt. Abbildung 9 stellt einige wichtige Kreditfaktoren, die die Kreditwürdigkeit zukünftig beeinflussen können, der Ratingagentur dar.

Abbildung 9: Wichtige Kreditfaktoren [10]

Die einzelnen Bewertungen der Kriterien werden unterschiedlich gewichtet, damit eine anschließende Bewertung erfolgen kann.

Das nachfolgende Spinnennetzdiagramm von S&P Global veranschaulicht zusätzlich die einzelnen bewerteten Kriterien im Vergleich zur besten in der Branche erzielten Punktzahl und der durchschnittlichen Branchenbewertung und gibt somit einen guten Anhaltspunkt zur gesamtheitlichen Einordnung.

Abbildung 10: Spinnennetzdiagramm des Beispielunternehmens „General Motors“ [11]

Zusammenfassend sind unterschiedliche Bewertungen eines Unternehmens nicht falsch, sondern das Wichtige ist, zu verstehen, dass allen Ratings eine andere Methodik zugrunde liegt. Dies bedeutet, dass sich die Schwerpunkte und ESG-Skalen der Ratingagenturen unterscheiden. Damit lassen sich die obigen ESG-Ratings wie folgt interpretieren:

|

|

MSCI |

Sustainalytics |

Refinitiv |

S&P Global |

|

General Motors Bewertung |

BB |

30,9 |

75 |

78 |

|

Interpretation |

Durchschnitt / Mittleres Risiko |

Hohes Risiko |

Sehr hoher Score / Niedriges Risiko |

Sehr hoher Score / Niedriges Risiko |

Wie sind diese Abweichungen zu erklären?

Damit ESG-Ratings korrekt und sinnvoll verwendet werden können, ist es selbstverständlich wichtig zu wissen, dass die ESG-Ratings verschiedener Ratinganbieter teils stark voneinander abweichen. Mindestens genauso wichtig ist es jedoch zu verstehen, weshalb diese Abweichungen in der Praxis zu beobachten sind.

Prinzipiell ist der Grund offensichtlich: Ein Unternehmen wird von Ratingagenturen unterschiedlich eingestuft, weil jede Ratingagentur ihre eigene individuelle Methodik zur Bestimmung eines ESG-Ratings verwendet. Da dies ein sehr allgemeingültiger Grund ist, lassen sich daraus jedoch keine neuen Erkenntnisse erzielen. Aus diesem Grund analysieren Berg, Kölbel und Rigobon in dem bereits erwähnten Paper „Aggregate Confusion: The Divergence of ESG Ratings” [3] auf welche detaillierten Ursachen die Abweichungen zurückzuführen sind.

Die Zerlegung der beobachtbaren Abweichungen in weitere Ursachen ist nicht trivial, da auf granularer Ebene ESG-Ratings nicht kompatibel miteinander sind. Jeder Ratinganbieter entscheidet sich für individuelle Kennzahlen zur Bewertung der ESG-Risiken und strukturiert diese in ratingspezifischen Hierarchien. Beispielsweise teilen die Ratingagenturen Moody's ESG, S&P Global, MSCI und Sustainalytics ihr ESG-Rating auf der ersten Hierarchieebene in die drei klassischen Dimensionen E, S und G auf. Dahingegen besteht die erste Hierarchieebene bei Refinitiv aus vier Dimensionen und bei KLD aus sieben Dimensionen. Unterhalb dieser Dimensionen der ersten Ebene gibt es je nach Anbieter zwischen einer und drei weiteren Ebenen mit detaillierteren Unterkategorien. Diese inkompatiblen Strukturen machen es schwierig zu verstehen, wie und warum verschiedene Agenturen ein und dasselbe Unternehmen auf unterschiedliche Weise bewerten.

Um einen aussagefähigen Vergleich der verschiedenen Bewertungsmethodiken durchführen zu können, wenden Berg, Kölbel und Rigobon eine eigene Taxonomie auf die Daten an. Jede von den Ratingagenturen bereitgestellte Kennzahl wird einer eindeutigen Kategorie zugeordnet. Die eigene Kategorieaufteilung gibt den Daten eine Struktur, die einen systematischen Vergleich ermöglicht, sodass im Anschluss analysiert werden kann, welche Gründe es für die Abweichungen gibt.

Laut Berg, Kölbel und Rigobon lassen sich die Abweichungen durch drei verschiedene Ursachen erklären:

Scope Divergence

Scope Divergence erklärt die Abweichung dadurch, dass die Ratings der verschiedenen Anbieter nicht auf denselben zugrunde liegenden Komponenten bzw. ESG-Risiken basieren. Wenn beispielsweise eine Ratingagentur Lobbying-Aktivitäten in ihrem Bewertungsprozess berücksichtigt, während eine andere dies nicht tut, so werden sich die Ratings zwangsläufig unterscheiden.

Measurement Divergence

Measurement Divergence erklärt Abweichungen hingegen dadurch, dass verschiedene Ratinganbieter dasselbe ESG-Risiko mithilfe unterschiedlicher Kennzahlen, also auf unterschiedliche Art und Weise messen, wodurch sie zu abweichenden Ergebnissen gelangen. Betrachtet man beispielsweise das ESG-Risiko, dass sich aus der Geschlechtergleichstellung ergibt. Dieses Risiko könnte von einer Ratingagentur anhand des prozentualen Anteils von Frauen im Vorstand gemessen werden, während es von einer anderen Ratingagentur anhand der Einkommensunterschiede zwischen den Geschlechtern gemessen wird.

Eine weitere nennenswerte Erkenntnis aus der Studie ist, dass die Measurement Divergence teilweise durch den sogenannten Rater Effekt erklärt werden kann. Der Rater Effekt unterstellt den Ratingagenturen, dass sie voreingenommen sind, sodass die Bewertung der einzelnen ESG-Risiken nicht unvoreingenommen durchgeführt werden. Wird ein Unternehmen von einer Ratingagentur in einer Dimension sehr gut bewertet, so ist die Wahrscheinlichkeit höher, dass dieses Unternehmen auch in den anderen Dimensionen besser bewertet wird.

Weights Divergence

Schließlich können Abweichungen auch noch mit der Weights Divergence erklärt werden. Abweichungen entstehen nämlich auch dann, wenn Ratingagenturen die relative Wichtigkeit eines ESG-Risikos unterschiedlich hoch einstufen. Messen beispielsweise zwei Ratingagenturen dasselbe ESG-Risiko (z. B. Geschlechtergleichstellung) anhand derselben Kennzahl (z. B. Einkommensunterschiede zwischen den Geschlechtern), so kommen die beiden Ratingagenturen dennoch auf ein unterschiedliches ESG-Rating, wenn sie dieses ESG-Risiko mit einer unterschiedlichen Gewichtung auf das gesamte ESG-Rating anrechnen.

Ferner analysieren Berg, Kölbel und Rigobon in ihrer Studie, wie hoch die einzelnen Beiträge der drei Abweichungsgründe an der Gesamtabweichung sind. Sie kommen zu folgendem Ergebnis:

Anteil Scope Divergence = 38%

Anteil Measurement Divergence = 56%

Anteil Weights Divergence = 6%

Demnach ist mehr als die Hälfte der beobachtbaren Gesamtabweichungen auf die Verwendung unterschiedlicher Kennzahlen für die Messung desselben ESG-Risikos zurückzuführen.

Zudem gibt es noch einen weiteren wichtigen Abweichungsgrund, der nicht aus der Studie hervorgeht: Die Datengrundlage von den Ratinganbieter ist teils sehr unterschiedlich. Manche Ratingagenturen, wie beispielsweise MSCI, verzichten ganz bewusst auf die Verwendung von Fragebögen, da sie ausschließlich öffentlich zugängliche Informationen zur Berechnung eines ESG-Ratings verwenden möchten. Andere Ratinganbieter legen dahingegen viel Wert darauf, dass auch nicht öffentlich zugängliche Informationen bei der Berechnung ihres ESG-Ratings berücksichtigt werden. So bietet S&P Global einen Online-Fragebogen an, der es Unternehmen ermöglicht, auf freiwilliger Basis zusätzliche ESG-Informationen an S&P Global weiterzugeben.

Fazit

Wie Sie sehen, handelt es sich bei der ESG-Rating Thematik um eine komplexe Angelegenheit. Auf den ersten Blick wirkt es indifferent, welchen Anbieter man wählt. Wirft man aber einen genauen Blick auf die Angelegenheit, so ist es erstaunlich, welche Komplexität in den ESG-Ratings steckt. Man sollte aber wiederum auch betonen, dass die jetzige Phase, in der sich Sustainable Finance und die ESG-Ratings befinden, als eine Art Findungsphase angesehen werden kann. Der Markt ändert sich jedoch rasch. Sowohl die Regulatoren auf der rechtlichen Seite als auch in der Thematik führende Geldhäuser auf der fachlichen Seite arbeiten mit Hochdruck an dieser weitreichenden Transformation.

Hierbei spielt es für uns keine Rolle, ob Sie und Ihr Institut neu auf diesem Gebiet sind oder frischen Wind in bereits etablierte Prozesse und Bereiche bringen wollen. Als zuverlässiger Partner begleiten wir Sie hierbei stets auf der gesamten Wertschöpfungskette Ihres Projekts. Von der Planung über die Durchführung bis zum erfolgreichen Abschluss.

Wir hoffen Sie hatten beim Lesen des Artikels so viel Freude wie wir beim Schreiben. Bei Interesse an einer Zusammenarbeit freuen wir uns über eine Kontaktaufnahme Ihrerseits.

Quellen

[1] International Organization of Securities Commissions, „Environmental, Social and Governance (ESG) Ratings and Data Products Providers”, S. 10, 2021. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD690.pdf, zuletzt abgerufen am 09.05.2022.

[2] Eigene Darstellung in Anlehnung an S&P Global, „S&P Global ESG Scores: Ahead of disclosures, in front of standards”, 2021, S. 8. https://www.spglobal.com/esg/documents/spglobalesgscoresbrochure.pdf, zulezt abgerufen am 21.12.2021.

[3] Berg, Kölbel und Rigobon, „Aggregate Confusion: The Divergence of ESG Ratings“, 2019. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3438533, zuletzt abgerufen am 09.05.2022.

[4] Eigene Darstellung in Anlehnung an Berg, Kölbel und Rigobon, „Aggregate Confusion: The Divergence of ESG Ratings“, S. 44, 2019. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3438533, zuletzt abgerufen am 09.05.2022.

[5] Eigene Darstellung in Anlehnung an Berg, Kölbel und Rigobon, „Aggregate Confusion: The Divergence of ESG Ratings“, S. 37f, 2019. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3438533, zuletzt abgerufen am 09.05.2022.

[6] Eigene Darstellung in Anlehnung an Berg, Kölbel und Rigobon, „Aggregate Confusion: The Divergence of ESG Ratings“, S. 46, 2019. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3438533, zuletzt abgerufen am 09.05.2022.

[7] MSCI, „ESG Ratings”.https://www.msci.com/our-solutions/esg-investing/esg-ratings, zuletzt abgerufen am 06.05.2022.

[8] Sustainalytics, „Company ESG Risk Ratings”. https://www.sustainalytics.com/esg-rating/general-motors-company/1069084346, zuletzt abgerufen am 06.05.2022.

[9] Refinitiv, „ Refinitiv ESG company scores”. https://www.refinitiv.com/en/sustainable-finance/esg-scores, zuletzt abgerufen am 06.05.2022.

[10] S&P Global, „General Criteria: Environmental, Social, And Governance Principles In Credit Ratings”, 2021. https://disclosure.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/12085396, zuletzt abgerufen am 06.05.2022.

[11] S&P Global, „General Motors Company”. https://www.spglobal.com/esg/scores/results?cid=4272273, zuletzt abgerufen am 06.05.2022.