Open Banking: Chance oder Gefahr für Banken?

Open Banking, oder auch API-Banking – die Öffnung des klassischen Bankenmarktes für dritte Akteure – ist in aller Munde. Nicht nur durch die PSD2-Richtlinie der EU, die in Kürze alle Banken in die Pflicht nehmen wird, herrscht Aufbruchstimmung. Durch die aktuellen Entwicklungen müssen sich Banken schon jetzt mit der Frage beschäftigen, wie sie sich in Zukunft in einem Markt positionieren wollen, der nicht nur neue Geschäftspotentiale bietet, sondern auch neue, teils konkurrierende Akteure beinhaltet. Sicher ist schon jetzt, dass Open Banking die Finanzbranche nachhaltig verändern wird. Open Banking fordert die klassischen Strukturen in der Branche heraus und hat somit Revolutionspotential.

Was Ist Open Banking?

Open Banking beschreibt allgemein die Öffnung der Banken gegenüber Drittanbietern, wie etwa FinTechs oder e-Commerce-Unternehmen, und betrifft vor allem die Bereitstellung von Daten und die Auslagerung einzelner Finanzdienstleistungen. In Europa wird Open Banking aktuell besonders durch die neue Zahlungsdienstrichtlinie der EU, PSD2 (Payment Services Directive 2), in den Bereichen Zahlungsverkehr und Account-Management-Services vorangetrieben. Open Banking erstreckt sich jedoch auf alle Geschäftsbereiche im Finanzsektor: Durch eine vollständige digitale Vernetzung von Banken, Drittanbietern und Kunden ist es möglich, Daten DSGVO-gerecht mit allen potenziellen Akteuren am Markt zu teilen und zu nutzen. Neue Geschäftsfelder können erschlossen werden und weitere Anbieter drängen mit neuen, auf Kundenwünschen fokussierte Lösungen auf den Markt. Open Banking schafft einen integrierten Marktplatz, der spezialisierte Rollen für jeden Akteur schafft und einen nahtlosen Austausch von Daten und Dienstleistungen ermöglicht.

Wie funktioniert es?

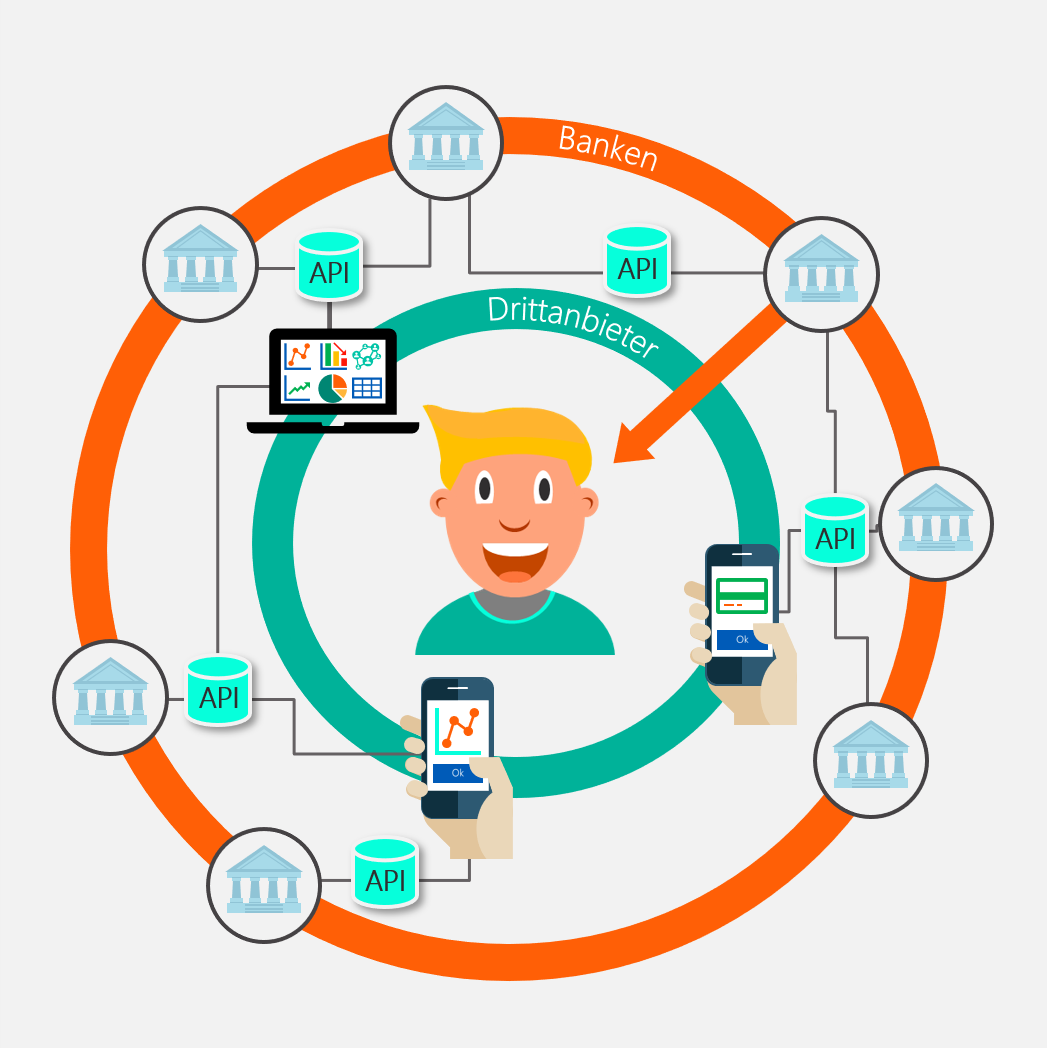

Das technische Rückgrat von Open Banking sind Application Programming Interfaces – kurz APIs –, abstrahierte modulare Sourcecodes, wie sie bereits von anderen digitalen Plattformen wie Facebook oder Google benutzt werden. Über APIs ist es Drittanbietern möglich, direkt mit der Infrastruktur der Bank zu kommunizieren, Daten abzurufen und Transaktionen auszulösen. Idealerweise sind diese dabei so standardisiert, dass sie als Datenschnittstelle von allen Akteuren gleichermaßen verwendet werden können.Durch die Vernetzung aller Akteure über APIs können banktypische Geschäfte zum einen ohne Banklizenz und zum anderen ohne Bankbindung u.a. von Drittanbietern angeboten werden. Drittanbieter können dabei FinTechs, e-Commerce-Unternehmen, aber auch Banken sein, die über APIs mit anderen Banken in Verbindung stehen.

So ist es möglich, dass Drittanbieter die Daten mehrerer Konten bei verschiedenen Banken nutzen und Spar- oder Account-Management-Services direkt über eigene Interfaces an den Kunden vertreiben. Auch Bonitätsprüfungen können effizient durch den unkomplizierten Datenabruf via APIs über alle Konten eines Kunden hinweg durchgeführt werden. Bankenferne Unternehmen, wie etwa E-Commerce-Unternehmen, können durch die Nutzung von APIs Zahlungstransaktionen auslösen oder Kaufkredite komplementär zu ihren Produkten selbst anbieten, ohne eine Bank zwischen zu schalten.

Auch in einer Open-Banking-Welt geht jedoch nichts ohne die Banken. Viele Services können zwar von verschiedenen Akteuren angeboten werden. Institute mit Banklizenz, die nicht nur die regulatorischen Anforderungen erfüllen, sondern auch über Skaleneffekte und die notwendige Infrastruktur verfügen, sind jedoch unverzichtbar.

PSD2

Die Payment Services Dircective 2 (PSD2) ist die am 14. September 2019 in Kraft tretende Zahlungsdienstleistungsrichtlinie der EU. Sie verpflichtet Banken zur Implementierung von stärkeren Sicherheitskonzepten (Strong Costumer Authentification, SCA), zur Bereitstellung von Kunden-, Konten- und Transaktionsdaten gegenüber Drittanbietern (Account Information Services, AIS) und zur Einrichtung von Payment Initiation Services (PIS), mit denen von Dritten Überweisungen und Transaktionen ausgelöst werden können. Umgesetzt wird dies durch die verpflichtende Bereitstellung von standardisierten APIs, die von allen Akteuren nutzbar sein müssen.

Was macht OPen Banking so revolutionär?

Ähnlich wie in anderen Wirtschaftszweigen wird durch Open Banking die Customer Experience zur Maxime. Der Kunde soll von integrierten, maßgeschneiderten und unkomplizierten Produkten profitieren. Durch diese Wettbewerbsöffnung werden die klassischen Strukturen des Bankengeschäfts aufgebrochen und neu erfunden. Open Banking bedeutet nicht nur, dass Banken die Hoheit über ihre Kundendaten verlieren, sondern auch dass sie sich neu erfinden können und weiterhin für ihre Kunden relevant bleiben. Durch die PSD2-Richtlinie, die in Europa alle Banken verpflichtet, APIs im Rahmen von Zahlungsdienstleistungen bereit zu stellen, ist die Evolution Branche hin zum Open Banking bereits eingetreten. Viele klassische Bankhäuser werden sich daher neu positionieren und ihre Rolle in einem neu geordneten Markt finden müssen.

Open Banking als Chance

Abbildung 1: Grafik zu funktionsweise von Banking APIs

Quelle: Finbridge

Der von Open Banking implizierte Wandel wird im Finanzsektor gemischt aufgenommen – Euphorie auf Seiten der Drittanbieter, Skepsis und verhaltene Begeisterung auf Seiten der Banken. Dabei müssen die Veränderungen nicht unbedingt negativ für Banken sein und einseitig mit einem reduzierten Geschäftsfeld und steigender Konkurrenz durch Drittanbieter verbunden werden. Gerade für die klassischen Finanzinstitute bedeuten die konzeptionellen Marktveränderungen auch eine große Chance: vorhandene Expertise, große Kundenstämme und langjähriges Kundenvertrauen können als Basis für eine zukunftssichere Re-Positionierung und Strukturierung genutzt werden. Banken können die neuen Herausforderungen durchaus in Chancen umwandeln:

Data is the new oil. Banken können als sich als Zentraldatensammler positionieren. Banken geben durch die API-Lösung nicht nur Daten frei, sondern können auch sämtliche Daten ihrer Kunden von anderen Banken oder Drittanbietern sammeln und aggregieren. Durch Data Analytics Services könnten so beispielsweise Unternehmenskunden von ganzheitlichen Prozessoptimierungen profitieren, oder gar interne Datenverarbeitungsschnittstellen für Melde- und Rechnungswesen auslagern und eigene Reporting-Services anbieten.

Neue Geschäftsfelder. Nicht nur neue Drittanbieter können durch Open Banking neuartige Serviceleistungen im Finanzbereich anbieten: Auch Banken können APIs nutzen, um den Kunden maßgeschneiderte und innovative Produkte anzubieten. Die Banken können als Orchestrator auftreten und Kundenmehrwert liefern indem sie eigene Kundenplattformen etablierten, die verschiedene Services – auch von Drittanbietern – unter einem Dach vereint. Als Beispiel sei hier Apple mit seinem Appstore genannt. Banken haben dabei eine durchaus vorteilhafte Ausgangsposition, da sie über ein etabliertes Branding, eine sehr starke Kundenbasis und ein sehr hohes Transaktionsvolumen verfügen. Auch das bereits vorhandene Vertrauen der Kunden ist ein signifikanter Wettbewerbsvorteil gegenüber Drittanbietern.

Fokus auf profitables Kerngeschäft. Die Auslagerung bestimmter Services an Drittanbieter mit Hilfe von APIs muss nicht unbedingt mit Gewinnverlust einhergehen. Das ist hauptsächlich eine Chance für Banken, die Bereits keine direkte Kundenschnittstelle (B2B2C Banken) besitzen. In einem Szenario, indem Banken als reine Infrastrukturgeber auftreten, müssten auch keine kostenintensiven Kundenbeziehungen durch Marketing oder Filialen unterhalten werden. Aufgeblasene Apparate und unprofitable Banken können sich verschlanken und wieder profitabel werden. Mit dem Modell Banking as a Platform profitieren Banken neben ihrer Banklizenz, die sie berechtigt, Geldgeschäfte zu tätigen, von ihren Erfahrungen mit vertraulichen Informationen und Risikomanagement.

Nutzung von Skaleneffekten. Strategische Partnerschaften mit Drittanbietern können sich hier auszahlen. Durch die Distribution einzelner Services über verschiedene Drittanbieter können auch neue Skaleneffekte für unterschiedliche Produkte erreicht werden. Beispielsweise können durch ein Revenue-Sharing-Modell Produkte von einer Bank über mehrere Drittanbieter vertrieben werden und erreichen dadurch einen größeren Kundenkreis.

Geringere Abhängigkeit von (Kern-)Software-Anbietern. Open Banking bietet auch die Möglichkeit, Kosten zu senken. Banken können grundsätzlich alle Daten und Funktionen per API intern oder extern zur Verfügung stellen. Da APIs weitestgehend standardisiert sind, lassen sich Systeme und Drittanbieter einfacher verknüpfen. System-Migrationen lassen sich wesentlich einfacher umsetzen oder eine Schnittstelle zu einem Drittanbieter ist fast auf Knopfdruck verfügbar. Die vorhandene IT-Infrastruktur wird folglich flexibler nutz- und optimierbar.

Open Banking heisst Veränderung

Open Banking ist mit Sicherheit ein radikaler Schritt in Richtung Öffnung und Modernisierung des Bankenwesens und wird zu einer nachhaltigen Veränderung in der Branche führen. Insbesondere durch die verpflichtenden API-Regelungen der PSD2-Richtlinie, können sich Banken kaum mehr den Veränderungen auf dem Markt entziehen. Es liegt nun an den Banken, den (noch) bestehenden Wettbewerbsvorteil zu nutzen und eine zukunftsfähige Strategie auf- und umzusetzen.

Vor allem klassische Banken haben dabei die Chance, vorhandene Geschäftsfelder und -modelle zukunftssicher zu restrukturieren und digitalisieren, um sich rechtzeitig die Aufmerksamkeit der „Digital Native“ Generationen zu sichern und langfristig relevant für die Kunden zu bleiben. Schlüsselfelder sind hierbei die Entwicklung hochintegrierter Serviceleistungen und die richtige Positionierung und im Rahmen erweiterter Dienstleistungsketten bei vor allem zunehmender Spezialisierung einzelner Akteure.

Open Banking sollte jetzt als Beginn einer ganzheitlichen Veränderung Finanzmarktes verstanden werden. Nur wer in diese Entwicklung investiert, schafft die beste Basis, um sich den Markt der Zukunft zu sichern.

Quellen

[1] “PSD2 und Open Banking: Was wird nun aus den Banken?”, aufgerufen am 28.08.2019, https://www.der-bank-blog.de/psd2-open-banking/strategie/32969/

[2] “Das Einmaleins des API-Banking: Was jeder Bank-Manager über Banking APIs wissen sollte!”, aufgerufen am 28.08.2019, https://knowledge.fintecsystems.com/blog/einmaleins-des-erapi-banking

[3] “Understanding APIs in Banking 2017 - Trends, Drivers & Best Practices in Open Banking”, Report von Open Bank Project (2017), aufgerufen am 02.09.2019, https://www.openbankproject.com/wp-content/uploads/2018/10/BANKING-APIS-2017.pdf

[4] “World Retail Banking Report 2017: Open Banking fordert klassische Banken”, aufgerufen am 02.09.2019, https://www.it-finanzmagazin.de/world-retail-banking-report-2017-open-banking-fordert-klassische-banken-51887/

[5] “Open Banking unter PSD2 wird konkret”, aufgerufen am 02.09.2017, https://www.moneytoday.ch/news/open-banking-unter-psd2-wird-konkret/