Einführung IFRS S1 und IFRS S2

Am 26.06.2023 hat das International Sustainability Standard Board (ISSB) den Standard für IFRS S1 Allgemeine Vorschriften für die Angabe von nachhaltigkeitsbezogenen Finanzinformationen und IFRS S2 Klimabezogene Angaben veröffentlicht. Für nach IFRS bilanzierende Entitäten wird die Anwendung für Berichtsperioden ab dem 01.01.2024 verpflichtend, eine frühere Anwendung ist zulässig. IFRS S1 beschreibt eher allgemeine Grundsätze und Richtlinien zur Nachhaltigkeitsberichtserstattung, während IFRS S2 konkretere Vorgaben und Anforderungen an die nachhaltige Berichtserstattung definiert. In diesem Artikel werden zunächst die Inhalte von IFRS S1 und S2 erläutert und dann hinsichtlich ihrer Auswirkungen bewertet.

IFRS S1

Grundsätzlich verpflichtet IFRS S1 die Anwender von IFRS, Informationen über alle materiellen Nachhaltigkeitsrisiken und -chancen zu veröffentlichen, bei denen kurz-, mittel- oder langfristige Auswirkungen auf den Cashflow, den Finanzierungszugang oder die Kapitalkosten zu erwarten sind. Als materiell für Investoren gelten hierbei Informationen, deren Auslassung, Verschleierung oder Verfälschung die Entscheidungen von Nutzern allgemeiner Finanzberichte beeinflussen könnten. Dies soll insbesondere Investoren die Möglichkeiten geben, ihr Kapital nicht nur hinsichtlich klassischer Finanzkennzahlen, sondern auch anhand von Nachhaltigkeitsrisken und -chancen zu allokieren.

Grundsätze der Nachhaltigkeitsberichterstattung

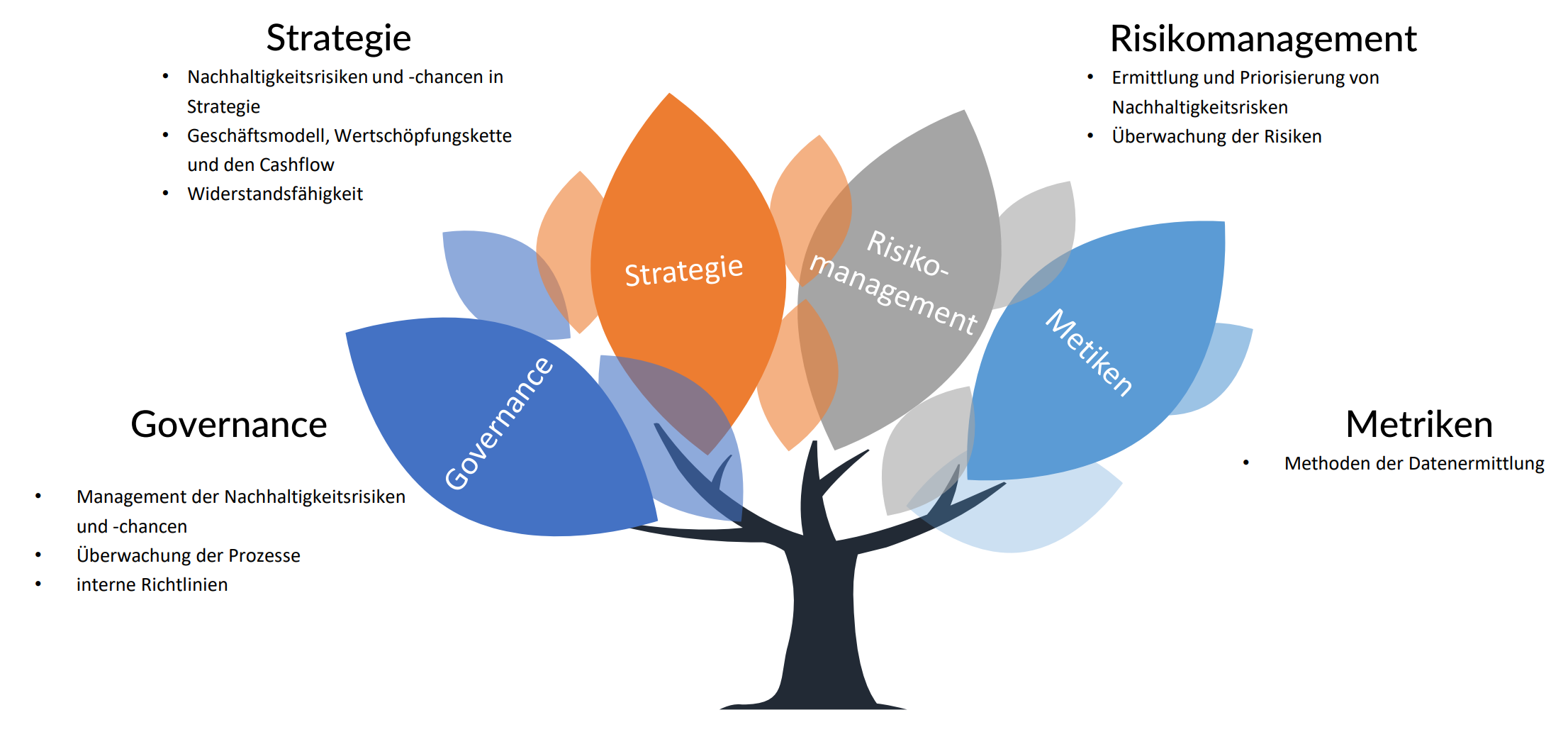

Die bereitgestellten Informationen sollen dabei vergleichbar, verifizierbar, rechtzeitig und verständlich dargestellt werden. Dies soll einen vollständigen, neutralen und genauen Bericht gewährleisten. Insbesondere soll auch erläutert werden, wie die Informationen ermittelt werden bzw. wie Nachhaltigkeitsaspekte in der Steuerung des Unternehmens Berücksichtigung finden. Hier erwähnt IFRS S1 explizit die Governance, Strategie, Risikomanagement und Metriken. Für die Metriken sind auch die Methoden zur Ermittlung der zugrundeliegenden Zahlen zu erläutern. Im Folgenden werden die Anforderungen genauer dargestellt.

Für die Governance soll in dem Bericht beschrieben werden, wie die Überwachung der Prozesse, Kontrollen und Prozeduren zum Management der Nachhaltigkeitsrisiken und -chancen erfolgen. Hier können beispielsweise interne Richtlinien, die durch einen Beauftragten überwacht werden, erwähnt werden.

Im Bereich der Strategie soll darauf eingegangen werden, wie die Nachhaltigkeitsrisiken und -chancen in der Definition bzw. in der Entscheidung der Strategie Berücksichtigung finden. Dabei sollen die Auswirkungen auf das Geschäftsmodell, Wertschöpfungskette und den Cashflow berücksichtigt werden. Es soll zudem eine Einschätzung über die Widerstandsfähigkeit des Geschäftsmodells getroffen werden und wenn möglich als Summe von Chancen und Risiken ermittelt werden.

Für das Risikomanagement soll beschrieben werden, wie der Prozess zur Ermittlung und der Priorisierung der Nachhaltigkeitsrisken erfolgt. Zudem sollte darauf eingegangen werden, wie die Überwachung der Risiken erfolgt.

Für verwendete Metriken ist zu erläutern, welche Methoden für die Ermittlung der dargestellten Daten verwendet worden sind.

Ausnahmen von der Pflicht, Informationen offenzulegen können erfolgen, wenn diese gegen lokale Gesetze oder Regulierungen verstöße oder wenn geschäftssensible Informationen preisgegeben werden müssten. Letzterer Fall ist nur dann zulässig, wenn die relevanten Informationen noch nicht an anderer Stelle öffentlich zugängig sind. Die Auslassung muss im Bericht gekennzeichnet werden und dieser Fall darf nicht für eine breite Zurückhaltung von Informationen genutzt werden.

IFRS S2

Die IFRS S2 bezieht sich stark auf die grundlegenden Anforderungen wie etwa an Governance und Strategie, die in IFRS S1 definiert werden, konkretisiert diese jedoch weiter.

Klimaresilienz und Entscheidungsprozesse

So wird für die Erläuterung der Strategie in S2 ein Klimatransitionsplan sowie die Prüfung der Klimaresilienz gefordert. Mit dieser überprüft die Reportingentität in Szenarios wie widerstandsfähig sie gegenüber verschiedenen Klimaszenarien ist. Hier ist auch zu benennen, mit welchen Parametern das Szenario definiert worden ist.

Die Vermögenswerte sollen zudem nach Transitionsrisiken und -chancen in Prozent klassifiziert werden. Hiermit sollen sich Dritte ein Bild machen können, welche Assets in einer Transition in der Bilanz als (wirtschaftlich) nachhaltig erweisen bzw. welche Werte gefährdet sind.

Zudem erfordert IFRS S2 Angaben über das eingesetzte Kapital, interne Preise für Emissionen und Vergütung zu machen. Bei den internen Preisen sind die Berücksichtigung der konkreten Preise der Emissionen in Entscheidungsprozessen anzugeben.

Bei der Vergütung ist anzugeben, ob diese an Nachhaltigkeitsziele gekoppelt ist und in welchem Umfang dies Berücksichtigung findet.

Angabe über Treibhausgasemissionen

Als wesentliche Metriken werden im S2 Standard explizit Treibhausgasemissionen nach den Scopes 1,2, und 3 genannt. Hierbei soll der Umfang der Treibhausemissionen nach Emissionsquellen aufgeschlüsselt werden. Bei den Scope 1 Emissionen sind die unmittelbaren durch das Unternehmen emittierten Treibhausgase anzugeben. Dies sind die Emissionen am Unternehmensstandort, aber auch der Fuhrpark. Nach Scope 2 sind die indirekten Emissionen aus zugekaufter Energie gemeint. Bei Scope 1 und 2 sind die Emissionen noch zwischen konsolidierten Buchhaltungsgruppen und anderen Beteiligungsunternehmen aufzuschlüsseln.

Scope 3 Emissionen beschreiben die indirekten Treibhausgase, die durch die Wertschöpfungskette des Unternehmens verursacht werden.

Die Messung dieser Treibhausgasemissionen muss dabei anhand des Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standard (2004) erfolgen, wenn dies nicht im Widerspruch zu lokalen Gesetzen steht. In diesem Fall sollte der Anwender das Greenhouse Gas Protocol jedoch zur Priorisierung der Inputs und Annahmen bei der Ermittlung der Scope 3 Emissionen verwenden.

Eine weitere Betrachtung dieser Scopes und die konkrete Bilanzierung der Emissionen ist in folgendem Insight zu finden:

https://www.finbridge.de/aktuelles/2023/05/9/sf-co2-bilanzierung

Zuletzt sind noch die klimabezogenen Ziele des Anwenders anzugeben. Dabei ist zu unterscheiden, ob diese quantitativ, qualitativ sowie strategisch oder gesetzlich sind. Für jedes einzelne Ziel sind dabei genauere Angaben zu machen. So sollen die verwendeten Metriken, die Organisationseinheit, auf die sich das Ziel bezieht und der angestrebte Zeitrahmen benannt werden. Der Zeitrahmen beinhalteten auch eventuellen Meilensteine und Zwischenziele. Zuletzt sollen noch Verbindungen einzelner klimabezogener Ziele zu aktuellen Klimaschutzmaßnahmen angegeben werden.

Außerdem sind Angaben darüber, ob es sich um absolute oder netto Positionen handelt, zu machen, das heißt, ob die absoluten Emissionen reduziert werden sollen oder ob eine Treibhauskompensation angestrebt wird. Gegebenenfalls ist hier noch anzugeben, ob diese Kompensation zertifiziert ist.

Es gelten folgende Übergangsreglungen: Beim ersten jährlichen Reporting müssen keine vergleichenden Informationen bereitgestellt werden und falls in der Vergangenheit eine andere Methode als das Greenhouse Gas Protocol verwendet wurde, kann dies so weitergeführt werden.

Fazit:

IFRS S1 bildet ein umfassendes Framework für die Nachhaltigkeitsberichtserstattung und stellt umfangreiche Anforderungen an die Berücksichtigung von Nachhaltigkeitsaspekten in dem Reporting. So muss das berichtende Unternehmen zukünftig detailliert Auskunft geben, wie Nachhaltigkeitsaspekte in der Governance, Strategie und dem Risikomanagement berücksichtigt werden. IFRS S2 präzisiert diese noch weiter und fordert konkrete Auskünfte und Zielsetzungen zu bestimmten Themen. Einer der wesentlichsten Vorgaben ist die Bilanzierung der Treibhausemissionen nach verschiedenen Scopes. Insgesamt stellt die Nachhaltigkeitsberichtserstattung eine enorme Herausforderung an die Datenverfügbarkeit und -beschaffung in den Unternehmen dar. Viele Anforderungen aus IFRS S1 und S2 sind deckungsgleich mit den Vorgaben, die sich aus der CSRD (Corporate Sustainability Reporting Directive) ergeben. Die CSRD ist die Vorgabe seitens der EU zur Nachhaltigkeitsberichterstattung, die von in der EU ansässigen Unternehmen zu erfüllen ist. Insofern gilt es die Vorgaben gesamtheitlich zu betrachten und Nachhaltigkeitsaspekte übergreifend im Unternehmen zu verankern.

Wie können wir Sie unterstützen?

Wie oben dargestellt, erfordern IFRS S1 und S2 eine gesamtheitliche Sicht auf die Nachhaltigkeit in Ihrem Unternehmen. Die Nachhaltigkeitsaspekte müssen in den Prozessen verankert werden und erfordern eine Verfügbarkeit von Daten aus verschiedenen Bereichen des Unternehmens. Finbridge unterstützt Sie gerne, diese gesamtheitliche Sicht herzustellen, GAPs zu identifizieren und diese gemeinsam zu schließen.

Quellen:

Bildnachweis:

https://unsplash.com/de/fotos/windrader-auf-brachflachen-bei-sonnenuntergang-cAG-JuV68E8

Mehr Insights

Autoren

Lukas Poerschke

[früherer Mitarbeiter]