Auswirkungen unterschiedlicher Methodik-Ansätze auf die LCR

Foto von Daniel Seßler auf unsplash.com (Download am 11.03.2025)

Einleitung

Die Liquiditätsdeckungsquote (Liquidity Coverage Ratio, LCR) ist einer der Mindeststandards der Säule I des Basler Liquiditätsrahmenwerks und durch die Capital Requirements Regulation (CRR, Verordnung (EU) Nr. 575/2013) in europäischem Recht verankert. Sie definiert den Mindestbestand an Liquiditätsreserven, indem der Bestand hochliquider Aktiva eines Kreditinstituts ins Verhältnis gesetzt wird mit den Nettoliquiditätsabflüssen, die während einer 30-tägigen Stressphase erwartet werden. Die LCR darf 100% nicht unterschreiten.

Die Einhaltung dieses Standards ist bereits seit Januar 2018 gesetzlich vorgegeben. Immer wieder führen Positionen mit relevantem Einfluss auf die LCR, für die der aufsichtsrechtliche Rahmen methodische Spielräume zulässt, zu Diskussionsbedarf.

Im vorliegenden Insight soll die Auswirkung der gewählten Methodik auf die LCR anhand von zwei Beispielen – schwebendes Hypothekengeschäft sowie Überschussguthaben (Excess Cash) bei operativen Einlagen – näher beleuchtet werden. Diese Punkte bergen ebenfalls aus EBA-Sicht Herausforderungen (siehe Second EBA report on monitoring of LCR implementation in the EU). Es wird gezeigt, dass verschiedene Ansätze zu hohen ökonomischen Unterschieden führen und die Wahl der Methodik daher einen signifikanten Einfluss auf die Steuerung der LCR hat.

Beispiel 1: Schwebendes Hypothekengeschäft

Für die Meldung der LCR sind sogenannte Abflüsse im Zusammenhang mit anderen Produkten und Dienstleistungen in Zeile 0720 (ID 1.1.7) des Meldebogens C 73.00 (Abflüsse) gemäß Artikel 23 DV (EU) 2015/61 auszuweisen. Grundsätzlich sind für signifikante Institute (SI), welche im Rahmen des Single Supervisory Mechanism (SSM) unter direkter Aufsicht der EZB stehen, für diese Positionen durch die zuständigen Behörden keine Abflussraten vorgeschrieben, sondern diese müssen von den Instituten geschätzt werden. Davon betroffen sind u.a. Hypothekendarlehen, welche dem Kunden angeboten, aber von diesem noch nicht akzeptiert wurden, sogenannte schwebende Hypotheken. Sie sind nicht gem. Artikel 31 DV (EU) 2015/61 als Abflüsse aus Kredit- und Liquiditätsfazilitäten zu melden, sondern fallen unter Artikel 23 DV (EU) 2015/61.

Da diese Darlehen noch nicht in den bestandführenden Systemen des Instituts enthalten sind, ist eine durch Vorsysteme oder Pricing Tools des Instituts abbildbare Definition des schwebenden Hypothekengeschäfts zu finden, um auf einer Datenhistorie aufsetzen zu können. Alternativ muss mit dem geplanten Neugeschäftsvolumen und Expertenschätzungen gearbeitet werden.

Eine Schätzung aufgrund historischer Daten der Vorsysteme und Pricing Tools ist vorzuziehen. Da regulatorisch bereits bei Versand der Vertragsunterlagen eine unwiderrufliche Zusage gegeben wurde, wäre zu erwarten, dass ein Anteil der Geschäfte nie als schwebend zu klassifizieren ist. In der Meldung soll nur das schwebende Geschäft und der Abfluss hieraus angegeben werden.

Zur Schätzung des Abflusses können unterschiedliche Ansätze gewählt werden. Es könnte die durchschnittliche Schwebedauer und das innerhalb von 30 Tagen gezogene Volumen geschätzt werden. Dann ergibt sich das durchschnittlich schwebende Volumen als der Quotient des geplanten Neugeschäftsvolumens dividiert durch die Anzahl Bankarbeitstage multipliziert mit der geschätzten Schwebedauer. Am genauesten ist es, einen rollierenden Abflussfaktor für jeden Tag der Datenhistorie zu bestimmen.

Wir betrachten als Beispiel ein Institut mit den folgenden Kennzahlen.

Tabelle 1: Kenngrößen zur Berechnung der LCR eines Beispielinstituts.

Dabei sei für den Abfluss die Variante zu Grunde gelegt, bei welcher das schwebende Volumen anhand des geplanten Neugeschäfts und Expertenschätzungen geschätzt wird (im Folgenden Variante 1).

Im zweiten Berechnungsansatz wird rollierend anhand einer täglichen Datenhistorie der Vorsysteme und Pricing Tools das täglich schwebende Volumen und der daraus resultierende Abfluss bestimmt.

Tabelle 2: Auswirkungen der beiden Varianten 1 und 2 auf die LCR bei Berechnung des Abflusses aus schwebenden Hypotheken.

In Variante 2 hat sich die LCR um beinahe 2 Prozentpunkte erhöht.

Für das Meldewesen kann prinzipiell ein Vergleich mit Kenngrößen der Liquiditätsstresstests gem. MaRisk BTR 3.1 und 3.2 nützlich sein. Validierungen mit Ergebnissen des Risikomanagements können durch die Aufsicht gefordert werden. In jedem Fall ist darauf zu achten, die Abflüsse unter der Annahme eines kombinierten spezifischen und marktweiten Stressszenarios im Sinne von Artikel 5 DV (EU) 2015/61 zu bewerten. Dies kann durch Quantil-Analysen geschehen, wobei sich allerdings eine genaue Begründung für die Wahl des Quantils als schwierig erweisen kann. Als Alternative bietet es sich an, zunächst eine erwartete Abflussrate unter Normalbedingungen anhand historischer Daten zu schätzen. Anschließend wird sie erhöht, um einen gestressten Abfluss widerzuspiegeln. Die Größe dieses Downturns könnte durch die in der Vergangenheit beobachtete Volatilität begründet werden.

Beispiel 2: Überschussguthaben operativer Einlagen

In der LCR-Meldung wird der Teil einer Einlage eines Kunden, welcher für die Erbringung seiner operativen Dienste notwendig ist, in Zeile 0120 (ID 1.1.2) des Meldebogens C 73.00 (Abflüsse) als operative Einlage gemäß Artikel 27 DV (EU) 2015/61 ausgewiesen. Voraussetzung ist eine etablierte Geschäftsbeziehung im Sinne von Artikel 27 (4) DV (EU) 2015/61. Getrennt hiervon ist als überschüssige operative Einlage in Zeile 0130 (ID 1.1.3) derjenige Teil zu melden, welcher nicht zwingend zur Erbringung des operativen Tagesgeschäfts notwendig ist. Der als operativ eingestufte Anteil wird auch während einer Stressphase vom Kunden benötigt und unterliegt daher niedrigeren Abflussraten als der überschüssige Anteil. Die Bestimmung des vorliegenden überschüssigen Anteils einer Einlage ist von den Instituten durchzuführen.

Im ersten Report der EBA zum Monitoring der LCR-Implementierung in der EU vom Juli 2019 wurde eine große Zahl durch die EBA beobachteter Ermittlungsansätze des Überschussguthabens festgestellt. Im Sinne der Vereinheitlichung der von den Instituten verwendeten Methodiken wurden zwei Ansätze im Report ausgeführt:

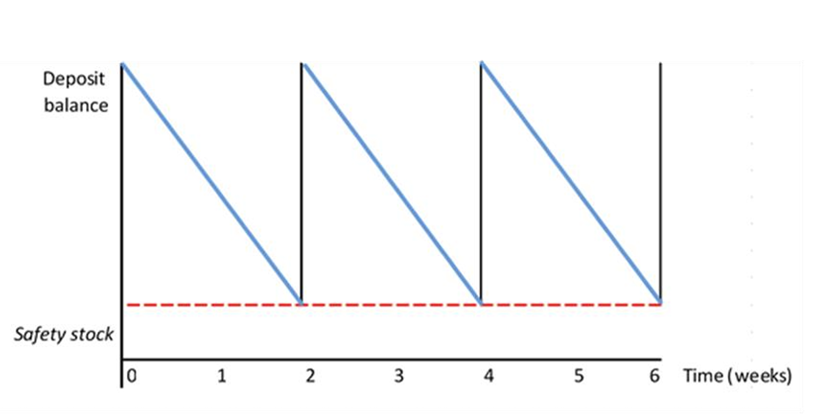

Methode 1: In Anlehnung an das Baumol-Allais-Tobin bzw. das Miller-Orr Modell wird ein periodisches Verhalten des Einlagevolumens angenommen. Derjenige Anteil, in Abbildung 1 mit safety stock bezeichnet, welcher im Zeitverlauf stabil bleibt, stellt das Überschussguthaben dar.

Methode 2: Das für operative Zwecke benötigte Volumen wird durch die Analyse historischer Daten zu täglichen Zahlungen im Zusammenhang mit operativen Geschäftstätigkeiten bestimmt.

Abbildung 1: Zeitentwicklung einer operativen Einlage gemäß Methode 1. Grafik entnommen aus MONITORING OF LIQUIDITY COVERAGE RATIO IMPLEMENTATION IN THE EU, am 12.02.2025 abgerufen von EBA reports on the monitoring of the LCR implementation in the EU.

Durch die Analyse historischer Daten zum Einlagevolumen operativer Konten kann der Anteil des Überschussguthabens am durchschnittlichen Gesamtvolumen bestimmt werden. Dieser Überschussfaktor könnte in der Meldung verwendet werden, um einen Teil des Volumens in die entsprechende Meldebogenposition für Überschussguthaben umzubuchen. Prinzipiell kann dies für jedes Konto einzeln geschehen. Ebenso möglich ist es, einen aggregierten Faktor als die Summe aller Überschussfaktoren gewichtet nach dem Anteil, den das einzelne Konto zum Gesamtvolumen aller operativen Konten beiträgt, zu bilden.

Bei der Analyse historischer Daten zur Bestimmung des überschüssigen Teils einer operativen Einlage sind große Abweichungen zwischen unterschiedlichen Berechnungsmethoden zu beobachten. Gründe können Brüche in den Zeitreihen, z.B. entstanden durch Aufstocken oder Abziehen des Überschussguthabens durch den Kunden, und nicht-periodisches Verhalten des Einlagevolumens sein.

Wie auch aus Abbildung 1 ersichtlich, kann, unter der Annahme, dass das Einlagevolumen periodisch dem Handelszyklus des Kunden folgt, das Überschussguthaben je Konto als das Minimum über einen Zeithorizont, welcher mindestens einen ganzen Handelszyklus umfasst, bestimmt werden. Ein Geschäftsjahr bietet sich als Zeithorizont an, welches alle typischen Handelszyklen wie Quartals-, Monats- oder 2-Wochen-Rhythmen umfasst und entsprechend noch weiter unterteilt werden kann.

Einen methodischen Ansatz zur automatisierten Bestimmung des Handelszyklus bietet die Autokorrelationsanalyse, deren Praxistauglichkeit durch die Implementierung notwendiger Validierungen der Periodenschätzung und Festlegung geeigneter Default-Werte eingeschränkt wird. Als leichter umsetzbare, aber unschärfere, Alternative könnte die beobachtete Periode des Gesamtvolumens aller operativen Einlagen im Zeitverlauf verwendet werden, in welchem Brüche und nicht-periodische Phasen einzelner Einlagen keinen signifikanten Einfluss mehr haben.

Je mehr Handelszyklen der gewählte Zeithorizont enthält, desto eher sind Ausreißer in der Zeitreihe enthalten. Bei Verwendung des Minimums zur Schätzung des Überschussguthabens über den gesamten Zeithorizont kann es so gehäuft zu einer signifikanten Unterschätzung des überschüssigen Teils kommen. Mögliche Ansätze sind hier die Minima über die einzelnen Handelszyklen einzeln auszuwerten und Ausreißer z.B. durch einen Mittelungsprozess abzuschwächen. Etwas mehr Flexibilität erhält man, wenn an Stelle des Minimums, welches als das 0%-Quantil interpretiert werden kann, ein geeignetes Quantil gewählt wird. Für die Wahl bietet sich der Anteil der Anzahl erwarteter Handelszyklen an der Länge des Zeithorizonts in Tagen an, da für jeden Handelszyklus mit einem lokalen Minimum in der Zeitreihe zu rechnen ist.

Wie das folgende Beispiel zeigt, hat der geschätzte Anteil des Überschussguthabens einen signifikanten Einfluss auf die LCR. Wir betrachten wieder das Finanzinstitut aus Tabelle 1. Dabei nehmen wir nun zusätzlich an, dass die Kunden des Instituts 6,5 Mrd. EUR auf operativen Konten halten und der Anteil des Überschussguthabens auf diesen bei 20% liegt.

Verwendet man zur Berechnung des Überschussguthabens einen konservativeren Ansatz, z.B. indem das Minimum über einen einzelnen Handelszyklus von nur einem Monat verwendet wird, so ist, abhängig von der Kundenstruktur oder kurzfristigen ökonomischen Gegebenheiten eine Schätzung für das Überschussguthaben von bis zu 60% möglich.

Tabelle 3: Auswirkungen verschiedener Berechnungsansätze des Überschussguthabens operativer Einlagen auf die LCR.

Damit ergibt sich in diesem Beispiel eine Differenz von beinahe 7% in der LCR für unterschiedliche Berechnungsansätze zur Bestimmung des Überschussguthabens.

Dies entspricht einem erhöhten Abfluss von ca. EUR 700.000 und damit der Notwendigkeit, diesen Betrag zusätzlich an HQLA vorzuhalten.

Fazit

Auch wenn Berechnung, Meldung und Überwachung der LCR mittlerweile fest im Tagesgeschäft der Finanzinstitute verankert sind, können Positionen mit methodischen Spielräumen weiterhin eine Herausforderung darstellen, eine risikoadäquate und angemessene Anpassung der Methodik zu finden. Dabei sind Validierungen mit Kenngrößen des Risikocontrollings, mögliche Auswirkungen auf die LCR je nach allgemeiner ökonomischer Lage und eine stichhaltige Argumentationskette in den Berechnungen zu beachten.

Finbridge als Ihr Partner bei der Erfüllung regulatorischer Anforderungen

Finbridge unterstützt Sie bei der Erfüllung der regulatorischen Anforderungen. Unsere Experten haben bei der Deutschen Bundesbank, dem Single Resolution Board und Anbietern von regulatorischer Meldesoftware gearbeitet. Sie beschäftigen sich aktiv und mit langjähriger Erfahrung mit Auswirkungsstudien und Umsetzungsprojekten im Rahmen der Regulierungsaufsicht und können Sie bei den anstehenden Herausforderungen mit fundiertem Fachwissen unterstützen. Durch unser umfassendes Know-how in der Gesamtbanksteuerung, gepaart mit der breiten Praxiserfahrung in der Regulierung, können wir flexibel auf die spezifischen Bedürfnisse Ihres Hauses eingehen und Sie bei der Erfüllung der Erwartungen der Aufsichtsbehörden begleiten. Haben Sie noch Fragen? Unser Expertenteam unterstützt Sie gerne bei der Planung und Umsetzung Ihrer Projekte.

Autoren: Dr. Lukas Buhr, Raphael Steßl

Ansprechpartner

Mehr Insights