Newsletter #1/2026

Übersicht der Themen

Regulatory Reporting: Erweiterte Meldepflichten zum operationellen Risiko, Änderungen des RTS für Risikogewichte bei Immobilien‐Exposures

Abwicklungsplanung: Expectation on Valuation Capabilities, SRB‐Arbeitsprogramm 2026 und Konsultationen

Regulatory Updates: Aktualisierte Methodik zur Berechnung von Risikoindikatoren, IRRBB Heatmap, überarbeitete Leitlinien zu SREP und Stresstests

ESG: Go‐Live Pillar 3 Data Hub. ESG‐Stress‐Testing Guidelines der ESAs

Accounting: Go‐Live Pillar 3 Data Hub. ESG‐Stress‐Testing Guidelines der ESAs

Kennzahlen: Robuste CET1‐Quoten, Liquiditäts‐ und Kreditqualitätskennzahlen bei bleibender Sorge um Immobilien‐ und Zinsumfeld

Weitere Neuigkeiten

Künstliche Intelligenz rückt stärker in den Fokus der Bankenaufsicht

Regulatory Reporting

Erweiterte Meldepflichten zum operationellen Risiko

Mit der Durchführungsverordnung (EU) 2025/2475 wurden die technischen Durchführungsstandards zur aufsichtsrechtlichen Meldung weiter angepasst und insbesondere die erweiterten Berichtsanforderungen zum operationellen Risiko konkretisiert. In diesem Zusammenhang hat die EBA Mitte Dezember 2025 in einem begleitenden Leitfaden wichtige Klarstellungen zur zeitlichen Anwendung der neuen Vorgaben vorgenommen.

Demnach wird der erste verpflichtende Meldestichtag für das neue Berichtsmodul zu operationellen Risiken im Rahmen des EBA DPM 4.2 um drei Monate verschoben. Die erstmalige verpflichtende Einreichung der neuen Templates C 16.02, C 16.03 und C 16.04 erfolgt nun zum Referenzdatum 30. Juni 2026, während eine Meldung zum Stichtag 31. März 2026 nicht erforderlich ist. Instituten wird jedoch die Möglichkeit eingeräumt, diese Vorlagen bereits ab März 2026 freiwillig einzureichen.

Unverändert bleibt die Verpflichtung zur Meldung des bereits bestehenden Templates C 16.01, das weiterhin fristgerecht einzureichen ist. Allerdings stellt die EBA klar, dass für den Referenztermin März 2026 keine Angaben zu „sonstigen Betriebsausgaben“ erforderlich sind. Parallel dazu hat die EBA überarbeitete Anweisungen zur Meldung und Offenlegung operationeller Risiken veröffentlicht, einschließlich korrigierter Referenzen und Klarstellungen zur Konsistenz zwischen Reporting‐ und Offenlegungsvorgaben. Diese Änderungen gelten ab dem Referenzdatum Ende Juni 2026.

Zur Unterstützung der Institute wurden zudem die „Übersicht über die IT‐Lösungen“, das Mapping‐Tool zwischen Reporting‐ und Offenlegungsvorlagen sowie die zugehörigen technischen Dateien aktualisiert. Eine Anpassung des EBA‐Signposting‐Tools, das die anwendbaren Meldepflichten systematisch darstellt, ist angekündigt und soll zeitnah erfolgen. Insgesamt verschafft die zeitliche Verschiebung den Instituten zusätzlichen Umsetzungsspielraum, ohne die Einführung der erweiterten Anforderungen an das operationelle Risiko grundsätzlich zu verändern.

EBA finalisiert Bericht zu Änderungen der RTS für Risikogewichte bei Immobilien‐Exposures

Die EBA hat ihren Final Report zu den Amending Regulatory Technical Standards (RTS) veröffentlicht, die gemäß Artikel 124(11) CRR3 die Faktoren bestimmen, die nationale Aufsichtsbehörden bei der Bewertung der Angemessenheit von Risikogewichten und Mindest‐LGD‐Werten für durch Immobilien besicherte Kredite berücksichtigen sollen. Dabei identifiziert der Bericht keine inhaltlichen Änderungen an den bestehenden RTS-Inhalten selbst, sondern passt lediglich die relevanten rechtlichen Verweise an das überarbeitete EU‐Bankenrecht (CRR3) an, um regulatorische Konsistenz und Harmonisierung zu gewährleisten. Nach dem Abschluss der Konsultation ohne eingegangene Kommentare wird der Entwurf nun an die Europäische Kommission zur Billigung übermittelt.

Abwicklungsplanung

SRB veröffentlicht Expectations on Valuation Capabilities

Kurz vor Weihnachten hat das SRB nach langer Konsultation die finale Fassung der Expectations on Valuation Capabilities veröffentlicht. Die finale Fassung beinhaltet einzelne inhaltliche Änderungen:

Das Valuation Data Set (VDS) muss nur noch jährlich bereitgestellt werden. Institute müssen jedoch die Fähigkeiten haben, dieses auch auf Monatsbasis bzw. für einzelne Tabellen auf täglicher Basis bereitzustellen.

Der Valuation Data Index wurde punktuell verschlankt und die Einreichungsfristen für Dokumente ebenfallsangepasst.

Die Abwicklungsbehörde benötigt keinen dauerhaften Zugriff mehr auf den Datenraum.

Darüber hinaus wurde der Umsetzungszeitraum um ein Jahr verschoben. Eine vollumfassende Umsetzung muss bis Ende 2029 erfolgen mit einer erstmaligen Einreichung des vollständigen VDS zum 30. April 2030. Unabhängig von diesem finalen Meilenstein existieren jedoch ebenfalls zwischenzeitliche Meilensteine und die Abwicklungsbehörde kann entsprechende Lieferobjekte anfordern.

SRB‐Arbeitsprogramm 2026 und Konsultationen

Das SRB hat sein Arbeitsprogramm für 2026 veröffentlicht, das die strategischen und operativen Prioritäten der Abwicklungsbehörde für das kommende Jahr definiert. Aufbauend auf der „SRM Vision 2028“‐Strategie legt das SRB im neuen Programm einen deutlichen Schwerpunkt auf praktische Umsetzung der Abwicklungsfähigkeit von Instituten, inklusive der Einführung eines mehrjährigen Testrahmens, erweiterter Dry‐Runs, On‐Site‐Inspections sowie der Operationalisierung zentraler Abwicklungsinstrumente und Entscheidungsprozesse. Gleichzeitig wird die Zusammenarbeit mit nationalen Abwicklungsbehörden (NRAs) vertieft.

Parallel dazu hat der SRB seine Liste der für 2026 geplanten Konsultationen, Datenanfragen und sonstigen Anforderungen an die Banken veröffentlicht. Diese Agenda spiegelt den Fortschritt der Branche wider und unterstreicht das Bekenntnis des SRB zu Transparenz, Vorhersehbarkeit und begrenzter administrativer Belastung für die Institute. Zu den vorgesehenen Konsultationen gehören Anhörungen zu neuen Policy‐Aspekten etwa im Bereich Liquidität, regelmäßige Datenlieferungen zur Bewertung der Abwicklungsfähigkeit und Erfüllung der MREL‐Anforderungen, sowie Lieferobjekte, die selektiv auf bestimmte Institute mit spezifischem Risikoprofil oder Strategie zugeschnitten sind. Außerdem werden weiterhin Anforderungen im Zusammenhang mit SRF‐Beiträgen und administrativen Abwicklungsbelangen adressiert.

In Kombination verdeutlichen das Arbeitsprogramm und die Konsultationsliste, dass der SRB von einem theoriebasierten Planungsansatz zu einer stärker bankengeführten, praxisorientierten Umsetzung übergeht – wobei der Dialog mit der Branche, abgestimmte Testverfahren und datenbasierte Assessments zentrale Bestandteile der Agenda 2026 sind. Die strukturierte Einbindung der Institute über Konsultationen und Anfrageformate soll es den Banken zudem ermöglichen, Ressourcen besser zu planen und die anstehenden Anforderungen zielgerichtet zu adressieren.

Regulatory Update

EBA veröffentlicht aktuelle Methodik zur Berechnung von Risikoindikatoren

Die EBA hat ihren neuen Methodological Guide zu Indicators for Risk Assessment and Resolution sowie Detailed Risk Analysis Tools (DRATs) veröffentlicht. Der Leitfaden enthält Aktualisierungen dazu, wie die verschiedenen Risikoindikatoren — z. B. zu Liquiditäts‐, Solvenz‐, Profitabilitäts‐, Konzentrations‐, ESG‐ oder MREL‐Risiken — zu berechnen und methodisch korrekt zu interpretieren sind und welche Datenpunkte aus dem EBA‐Reporting‐Framework dabei verwendet werden. Ziel ist eine einheitliche, transparente Berechnung und Anwendung von Risiko‐ sowie Auflösungsindikatoren in EBA‐Publikationen wie dem Risk Dashboard oder dem Risk Assessment Report, ohne zusätzliche Meldepflichten für Institute. Die Veröffentlichung ist insofern direkt für Institute relevant, da die Kennzahlen bekanntermaßen auch bei der internen Steuerung verwendet werden und nach der Aktualisierung methodisch mit der Sichtweise der Aufsicht konsistent sein sollten.

EBA skizziert mittelfristige und langfristige Ziele ihrer Interest Rate Risk in the Banking Book (IRRBB) Heatmap

Die EBA hat am 26. Januar 2026 einen Bericht zu den mittelfristigen und langfristigen Zielen ihrer IRRBB Heatmap veröffentlicht. Der Report komplettiert den in früheren Veröffentlichungen definierten Zeitplan und bietet analytische Beobachtungen und praktische Empfehlungen für Institute und Aufseher, um den Dialog über Zinsrisiken im Bankbuch zu vertiefen und eine konsistente Risikobewertung zu fördern – ohne dabei neue aufsichtsrechtliche Anforderungen einzuführen. Im Fokus stehen u. a. die Analyse von Supervisory Outliers Tests (SOT), die Überwachung des 5‐Jahres‐Caps, Modelling‐Aspekte bei nicht fälligen Einlagen (NMD), der Umgang mit Credit Spread Risk in the Banking Book (CSRBB) sowie Hedging‐Strategien zur Risikominderung. Die Empfehlungen sind proportional anzuwenden und richten sich nach Größe, Komplexität und Geschäftsmodell des jeweiligen Instituts.

EBA konsultiert überarbeitete Leitlinien zum SREP und aufsichtlichen Stresstests

Die EBA hat am 24. Oktober 2025 ein Konsultationspapier zu den überarbeiteten Leitlinien für den Supervisory Review and Evaluation Process (SREP) und die aufsichtlichen Stresstests veröffentlicht, um den EU‐aufsichtlichen Rahmen zu modernisieren und besser an die jüngsten regulatorischen Entwicklungen anzupassen. Die Konsultation steht im Zeichen der fortlaufenden Bemühungen der EBA, den SREP‐Prozess zu vereinfachen, effizienter zu gestalten und stärker auf Risiken auszurichten, während gleichzeitig die Konvergenz in der Aufsichtspraxis innerhalb der EU weiter gefördert wird.

Der Entwurf integriert wesentliche Neuerungen aus dem Banking‐Package (CRD VI/CRR III) und berücksichtigt darüber hinaus aktuelle Entwicklungen wie ESG‐Faktoren, operative Resilienz (inkl. DORA) sowie spezifische Anforderungen im Zusammenhang mit Drittstaaten‐Niederlassungen und dem Output Floor. Mit Blick auf die praktische Anwendung soll der überarbeitete SREP‐Rahmen klarere Verknüpfungen zwischen aufsichtsrechtlichen Maßnahmen und den jeweiligen Bewertungsfeldern schaffen, die Liquiditäts‐ und Funding‐Bewertung weiter harmonisieren, sowie Kommunikations‐ und Eskalationsprozesse zwischen Aufsehern und Instituten verbessern. Ein weiterer Schwerpunkt liegt auf der Zusammenführung und Modernisierung von bisher verstreuten Regelwerken: So soll unter anderem die bisher alleinstehende Leitlinie zur ICT‐Risikobewertung im SREP vollständig in den neuen Leitlinien integriert werden, was zu einer höheren Kohärenz und einer Reduktion redundanter Vorgaben beitragen soll. Eine Anwendung ist voraussichtlich ab dem 1. Januar 2027 vorgesehen.

ESG

Go‐Live des Pillar 3 Data Hubs

Die EBA hat am 28. Januar 2026 den Pillar 3 Data Hub offiziell in Betrieb genommen, eine zentrale digitale Plattform, über die aufsichtsrechtliche Informationen aller EWR‐Institute erstmals harmonisiert und öffentlich zugänglich gemacht werden. Der Hub ermöglicht es, Offenlegungsdaten – einschließlich solcher mit ESG‐Bezug – über mehrere Referenzdaten hinweg auszuwerten und zu vergleichen und stellt sie über ein intuitives Visualisierungstool sowie als Bulk‐Download bereit. Durch die zentrale Bereitstellung fördert die Plattform Transparenz und Markt‐Disziplin im EU‐Bankensektor und schafft neue Analyse‐ und Vergleichsmöglichkeiten für ESG‐Daten neben klassischen prudenziellen Kennzahlen.

ESAs veröffentlichen gemeinsame ESG‐Stress‐Testing‐Guidelines

Die European Supervisory Authorities (ESAs) – bestehend aus der EBA, der European Insurance and Occupational Pensions Authority (EIOPA) und der European Securities and Markets Authority (ESMA) – haben am 8. Januar 2026 ihren Final Report zu den gemeinsamen Leitlinien zur Integration von ESG‐Risiken in aufsichtliche Stresstests veröffentlicht. Mit diesen Guidelines liefern die ESAs klare, gemeinsame Standards und methodische Orientierung, wie Umwelt‐, Sozial‐ und Governance‐Risiken (ESG) in bestehende aufsichtliche Stresstest‐Rahmenwerke eingebettet oder als ergänzende ESG‐Bewertungen durchgeführt werden können – sowohl für den Bank‐ als auch für den Versicherungssektor innerhalb der EU.

Die Leitlinien sind darauf ausgerichtet, Konsistenz, langfristige Perspektive und gemeinsame methodische Mindeststandards über verschiedene Finanzsektoren hinweg zu schaffen, ohne den zuständigen Behörden neue verpflichtende Pflichten zur Durchführung eigenständiger ESG‐Stresstests aufzuerlegen. Sie enthalten Vorgaben zur Konzeption ESG‐inklusiver Szenarien, zu organisatorischen und Governance‐Anforderungen sowie zur angemessenen Integration von ESG‐Risikofaktoren in bestehende Stress‐Test‐Prozesse. Darüber hinaus sind Prinzipien zur proportionalen Anwendung und zur Anpassung an künftige methodische Entwicklungen und Verbesserungen der Datenlage eingebettet.

Die Guidelines werden im „Comply or Explain“‐Verfahren durch die nationalen zuständigen Behörden umgesetzt und sollen im ersten Quartal 2026 in alle Amtssprachen der EU übersetzt werden. Ihr Inkrafttreten ist für den Zeitraum nach der Übersetzung geplant, während die umsetzungsbezogenen Zeiträume in Abhängigkeit von den jeweiligen Aufsichtsrahmen festgelegt werden.

Insgesamt stellen die gemeinsamen ESAs‐Leitlinien einen wichtigen Schritt zur Förderung einer kohärenten, nachhaltigkeitsorientierten aufsichtsrechtlichen Praxis dar, indem sie eine gemeinsame methodische Basis schaffen und so dazu beitragen, ESG‐Risiken im europäischen Finanzsystem systematischer und vergleichbarer zu berücksichtigen – ohne zusätzliche reine Pflichtanalyseprozesse zu schaffen.

Accounting

ESMA veröffentlicht Prüfungsschwerpunkte für 2026

Die European Securities and Markets Authority (ESMA) hat ihre Prüfungsschwerpunkte für 2026 veröffentlicht. Für IFRS‐Jahresabschlüsse für das Jahr 2025 liegt der Schwerpunkt auf der Segmentberichterstattung und geopolitischen Risiken. Bei den geopolitischen Risiken stehen insbesondere Abschreibungen auf das Inventar und nicht‐finanzielle Vermögensgegenstände sowie latente Steuerverbindlichkeiten im Fokus. In der Segmentsberichterstattung soll u.a. die Segmentabgrenzung besonders geprüft werden.

Neben den Prüfungsschwerpunkten für IFRS‐Jahresabschlüsse hat die ESMA Prüfungsschwerpunkte für die Nachhaltigkeitsberichtserstattung veröffentlicht, welche dieses Jahr auf Wesentlichkeitserwägungen sowie Struktur und Umfang von Nachhaltigkeitsberichten gelegt werden.

Bafin veröffentlicht nationale Prüfungsschwerpunkte

Unter Berücksichtigung der Prüfungsschwerpunkte der ESMA hat die Bafin die nationalen Prüfungsschwerpunkte veröffentlicht. Der Fokus liegt dabei insbesondere auf der Berücksichtigung des sich ändernden makroökonomischen Umfeldes in der Lageberichterstattung.

IASB veröffentlicht Exposure Draft zu Änderungen von IFRS 7 und IFRS 9

Im Dezember 2025 hat das International Accounting Standards Board (IASB) einen Entwurf mit Vorschlägen zur Aufnahme eines neuen Risk Mitigation Accounting Modells (RMA) in IFRS 7 und IFRS 9 veröffentlicht. Das neue Modell, vormals bekannt unter "Dynamic Risk Management", soll eine bessere Abbildung des Repricing Risks (d.h. das Zinsänderungsrisiko, welches sich aus abweichenden Zinsbindungsfristen innerhalb der gesteuerten Portfolien ergibt) gewährleisten. Das neue Modell soll die Übergangsregelungen zum Portfolio Hedge Accounting aus IAS39 ablösen. Rückmeldungen zum Entwurf sind bis zum 31. Juli 2026 möglich.

Kennzahlen

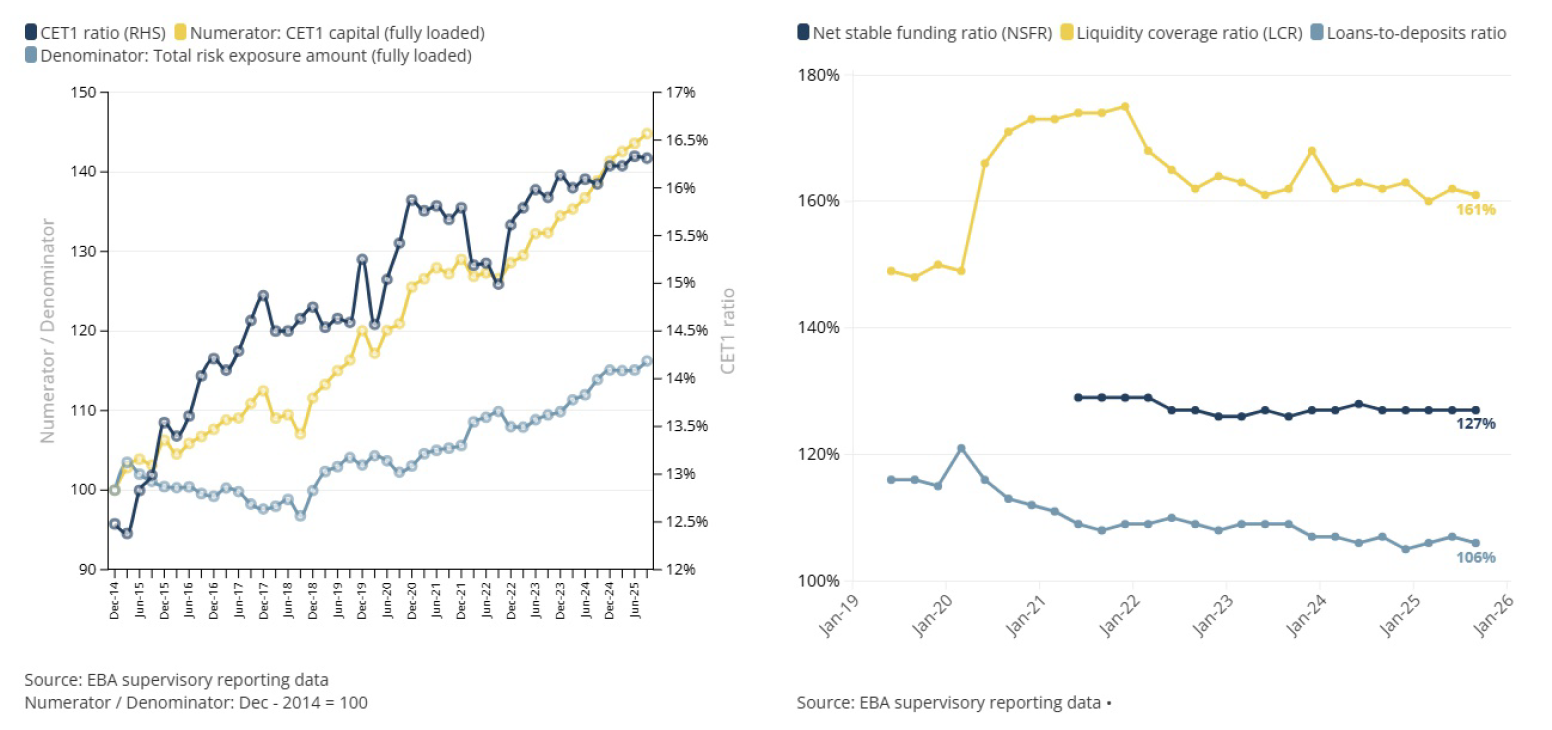

Die aktuellen Daten des EBA Risk Dashboards für das dritte Quartal 2025 bestätigen eine insgesamt robuste und stabile Lage des EU‐Bankensektors, trotz weiterhin erhöhter makroökonomischer und geopolitischer Unsicherheiten. Die Kapitalausstattung der Institute bleibt auf hohem Niveau, mit einer stabilen CET1‐Quote von rund 16,3 %, während sich die risikogewichteten Aktiva im Vergleich zum Vorquartal kaum verändert zeigen. Auch die Liquiditätskennzahlen liegen weiterhin deutlich über den regulatorischen Mindestanforderungen: Die Liquidity Coverage Ratio (LCR) ist leicht rückläufig, verbleibt jedoch komfortabel oberhalb von 160 %, während die Net Stable Funding Ratio (NSFR) bei rund 127 % stabil bleibt.

Die Vermögensqualität der Banken erweist sich weiterhin als widerstandsfähig. Die NPL‐Quote bleibt mit etwa 1,8% auf niedrigem Niveau, wobei sich in einzelnen Segmenten – insbesondere bei gewerblichen Immobilien – weiterhin erhöhte Risiken abzeichnen. Das Kreditwachstum gegenüber Haushalten und nichtfinanziellen Unternehmen zeigt sich insgesamt verhalten, was die weiterhin zurückhaltende Nachfrage sowie strengere Kreditstandards widerspiegelt.

Auch die Ertragslage der Institute bleibt solide. Die Profitabilität wird weiterhin durch höhere Zinsmargen gestützt, während sich Kosten‐ und Risikovorsorge auf moderatem Niveau bewegen. Insgesamt unterstreichen die Q3‐Daten die Resilienz des europäischen Bankensektors, auch wenn die EBA weiterhin auf strukturelle Risiken, insbesondere im Immobilien‐ und Zinsumfeld, hinweist und eine erhöhte Aufmerksamkeit der Institute empfiehlt.

EU/EEA‐Banken: CET1‐Quote, Zähler und Nenner (links) ‐ LCR, NSFR, Loan‐to‐Deposit‐Ratio für Haushalte und Unternehmen (rechts)

Weitere Neuigkeiten

Künstliche Intelligenz rückt stärker in den Fokus der Bankenaufsicht

Der Supervision Newsletter der EZB vom November 2025 unterstreicht, dass der Einsatz künstlicher Intelligenz (KI) im europäischen Bankensektor inzwischen ein strukturelles Phänomen darstellt und zunehmend in aufsichtlichen Analysen und Prüfungen berücksichtigt wird. Banken nutzen KI‐basierte Modelle heute entlang der gesamten Wertschöpfungskette – von der Kreditvergabe und Risikoklassifizierung über Anti‐Fraud‐ und AML-Anwendungen bis hin zu Preisgestaltung, Kundeninteraktion und internen Kontrollprozessen. Aus Sicht der Aufsicht bieten diese Technologien erhebliche Potenziale zur Effizienzsteigerung und Risikofrüherkennung, erhöhen jedoch zugleich die Komplexität von Modell‐, Daten‐ und Governance‐Risiken.

Die EZB betont, dass KI‐Anwendungen nicht isoliert betrachtet werden dürfen, sondern als integraler Bestandteil des institutsweiten Governance‐ und Risikomanagementrahmens. Besonderes Augenmerk liegt auf der Nachvollziehbarkeit von Modellergebnissen, der Qualität und Herkunft der verwendeten Daten, dem Management von Abhängigkeiten zu Drittanbietern sowie auf klar definierten Rollen und Verantwortlichkeiten entlang des Modelllebenszyklus. Insbesondere bei kreditrelevanten Entscheidungen erwartet die Aufsicht, dass Institute in der Lage sind, KI‐gestützte Ergebnisse zu erklären, zu hinterfragen und gegebenenfalls zu übersteuern.

Diese aufsichtliche Perspektive deckt sich mit den Arbeiten der European Banking Authority (EBA), die KI zunehmend im Kontext bestehender Regelwerke wie Modellrisikomanagement, interne Governance und operationelles Risiko verortet. KI wird dabei weniger als eigenständige Risikokategorie verstanden, sondern als Risikotreiber, der bestehende Risiken verstärken oder neu kombinieren kann – etwa durch Modellkonzentrationen, Datenverzerrungen (Bias) oder erhöhte Abhängigkeiten von IT‐Dienstleistern und Cloud‐Infrastrukturen. In der Aufsichtspraxis deutet sich an, dass KI‐Einsatz künftig verstärkt in SREP‐Bewertungen, thematischen Prüfungen und Querschnittsanalysen einfließen dürfte.

Parallel dazu entsteht mit dem EU‐AI‐Act erstmals ein horizontaler Regulierungsrahmen für künstliche Intelligenz, der auch für Banken erhebliche Relevanz entfaltet. Kreditwürdigkeitsprüfungen und andere zentrale Bankanwendungen gelten dabei grundsätzlich als „High‐Risk‐AI‐Systeme“, was zusätzliche Anforderungen an Risikomanagement, Datenqualität, Dokumentation, Transparenz und menschliche Aufsicht mit sich bringt. Auch wenn der AI‐Act nicht primär aufsichtsrechtlich ausgestaltet ist, wird er die Erwartungshaltung der Bankenaufsicht an Governance und Kontrollmechanismen im KI‐Umfeld weiter prägen.

Nicht zuletzt bestehen enge Wechselwirkungen zur Digital Operational Resilience Act (DORA), insbesondere dort, wo KI‐Modelle stark von kritischen ICT‐Systemen, externen Datenquellen oder Drittanbietern abhängen. Die Aufsicht macht zunehmend deutlich, dass ein verantwortungsvoller KI‐Einsatz nur dann möglich ist, wenn auch operationelle Resilienz, Incident‐Management und Auslagerungssteuerung angemessen berücksichtigt werden. Insgesamt entwickelt sich künstliche Intelligenz damit zu einem aufsichtlichen Querschnittsthema, das technologische Innovation, Governance‐Qualität und Risikosteuerung untrennbar miteinander verbindet und die Aufsicht in den kommenden Jahren intensiv begleiten wird.