Wenn Geopolitik zur Marktgefahr wird: Der thematische EZB-Stresstest 2026

Foto von GeoJango Maps auf Unsplash, Download am 14.10.25.

Die europäische Bankenaufsicht (EBA) nutzt Stresstests, um zu bewerten, wie widerstandsfähig Banken gegenüber wirtschaftlichen und finanziellen Schocks sind. Auf Basis der Ergebnisse lassen sich potenzielle Schwachstellen frühzeitig erkennen. In Jahren, an denen kein EU-weiter EBA-Stresstest stattfindet, führt die Europäische Zentralbank (EZB) Tests durch, um zu untersuchen, wie bedeutende Institute auf spezifische Stressszenarien reagieren würden. Diese sogenannten thematischen Stresstests werden in Zusammenarbeit mit den nationalen Aufsichtsbehörden durchgeführt. Die Ergebnisse der Tests werden anschließend in zusammengefasster Form veröffentlicht [4].

Der thematische Stresstest 2026 der EZB bringt einige Besonderheiten und Neuerungen mit sich, die wir im Folgenden aufzeigen. Darüber hinaus stellen wir eine Timeline zum Stresstest 2026 vor, gehen detaillierter auf das Thema geopolitischer Risiken ein und erläutern, wie sich Banken jetzt am besten darauf vorbereiten.

Der EZB-Stresstest 2026: Überblick über die Neuerungen für Banken

In der Regel finden die thematischen Stresstest alle zwei Jahre statt, zuletzt der Stresstest 2024 zur Cyber-Resilienz und davor der Stresstest 2022 zu Klimarisiken. Der bisherige Ablauf sah vor, dass die Aufsicht ein Fokusthema auswählt und dazu einheitliche Stressszenarien vorgibt. Banken mussten daraufhin ihren Kapitalverlust berechnen und berichten [4]. Dieses Vorgehen ist analog zu den jeweils zwischen den thematischen Stresstests stattfindenden übergreifenden Stresstests der EBA. Erstmalig wird nun jedoch diese Methode geändert und ein inverser Stresstest durchgeführt.

Statt ein vorgegebenes makroökonomisches Szenario in geshiftete Risikofaktoren der betroffenen Modelle zu übersetzen und diese anzuwenden, versucht der inverse Stresstest nun die Frage zu beantworten, welche Art von Schock-Szenario zu einem vorgegebenen Kapitalverlust führen würde. Anstelle diesen also aus dem Szenario abzuleiten und zu berichten, liegt der Fokus beim inversen Stresstest vermehrt auf der konsistenten Szenario-Entwicklung und iterativer Umsetzung in den Systemen.

Geopolitische Risiken gewinnen in der heutigen Zeit stark an Bedeutung. Entsprechend liegt der thematische Fokus des Stresstests 2026 auf unternehmensspezifischen geopolitischen Risiken. Ziel ist es, die Widerstandfähigkeit der Banken gegenüber geopolitischen Schocks zu prüfen. Im Vergleich zu den Vorjahren ist der Ablauf jedoch neu. Es wird ein inverser Ansatz verwendet. Anstatt ein vorgegebenes Makroszenario durch die EZB zu erhalten, legt die EZB im Stresstest 2026 die Höhe des zu modellierenden Kapitalverlusts fest. Die Banken müssen dann individuelle und plausible Krisenszenarien entwickeln, die zu dem vorgegebenen Kapitalverlust führen könnten. Die Entwicklung dieser Szenarien, etwaiger Detail-Szenarien, sowie Annahmen in der Überführung in die Risikoquantifizierung müssen dabei streng an die Vorgaben und Annahmen des ICAAPs orientiert sein, um konsistente Ergebnisse mit den bestehenden Stresstest-Frameworks zu liefern.

Diese veränderte Perspektive ist nicht nur eine Herausforderung, sondern fordert auch mehr Eigenverantwortung der Banken ein. Sie hilft bankspezifische Schwachstellen zu identifizieren und bestehende Annahmen über Risikopositionen kritisch zu hinterfragen. Zugleich liefert der Test wertvolle Impulse für den Dialog zwischen Banken und Aufsichtsbehörden über Notfallplanung und Risikomanagement.

Aufsicht konsultiert die methodischen Vorgaben mit den Instituten

Die konkreten Methodik-Details und Templates sind bisher nicht veröffentlicht, wurden in Draft-Versionen jedoch bereits mit potenziell betroffenen Instituten konsultiert. Die Rückmelde-Frist dieser Konsultation ist bereits verstrichen, sodass mit der Veröffentlichung der ersten finalen Version unmittelbar zu rechnen ist.

Es wird erwartet, dass Kapitalverluste (bspw. in Höhe von 300 Basispunkten) auf die Kernkapitalquoten der Bank abzubilden sind. Die zugehörigen Beschreibungen der gewählten Szenarien sind in entsprechenden Templates darzulegen und in makroökomische Kennziffern zu überführen. Es ist darüber hinaus erwartbar, dass sich der begrenzte Umfang an zu meldenden Kapitaleffekten (da extern vorgegeben) im Rahmen hält und sich bspw. an den Templates zur Short-Term Exercise orientiert.

Um den inversen Ansatz des thematischen EZB-Stresstests 2026 zu geopolitischen Risiken zu verdeutlichen, betrachten wir im Folgenden ein Beispiel.

Geopolitischer Stresstest am Beispiel

Als Ausgangslage betrachten wir eine fiktive, mittelgroße und international tätige Geschäftsbank. Diese finanziert unter anderem exportorientierte Industrieunternehmen und hält Anleihen aus Schwellenländern. Aktuell liegt die CET1-Quote der Bank bei 12,5%. Die zentrale Fragestellung im Rahmen des Stresstests 2026 lautet: Unter welchen geopolitischen Entwicklungen könnte die Kapitalquote um 300 Basispunkte auf einen Wert von 9,5% oder weniger fallen?

Ein hergeleitetes Szenario basiert auf einer geopolitischen Eskalation zwischen der NATO und einem großen Schwellenland. Infolgedessen kommt es zu einem starken Einbruch an den globalen Finanzmärken, sodass die Aktienkurse um rund 30% fallen, Anleihen aus Schwellenländern stark an Wert verlieren und die Refinanzierungskosten deutlich steigen. Gleichzeitig führen Sanktionen und unterbrochene Lieferketten dazu, dass viele exportorientierte Firmenkunden der Bank in wirtschaftliche Schwierigkeiten geraten, was zu vermehrten Kreditausfällen führt. Zusätzlich entstehen Verluste aus Währungsabwertungen und einen Vertrauensverlust am Markt, der zu Liquiditätsabflüssen führt.

Die Gesamtauswirkungen dieses Szenarios belaufen sich auf rund 500 Mio. Euro. Die Kapitalquote der Bank würde dadurch auf etwa 7,2% sinken und somit bereits regulatorische Mindest-Schwellen unterschreiten. Gemäß einer Vorgabe von 300 Basispunkten Kapitalverlust wäre an dieser Stelle jedoch ein weniger drastisches Szenario abzubilden. Das Ergebnis zeigt jedoch bereits, dass die Bank in einem solchen geopolitischen Szenario in einer ernsthaften Schieflage geraten würde.

Aus dem Test leitet die Bank gezielte Maßnahmen zur Risikobegrenzung ab. Dazu gehören, z.B., der Abbau geopolitisch riskanter Engagements und bessere Diversifikation im Kredit- und Anleiheportfolio. Zudem sollen Exportfinanzierungen künftig stärker gegen politische Risiken abgesichert werden, zum Beispiel durch Kreditversicherungen oder staatliche Garantien.

Dieses Beispiel verdeutlicht, dass geopolitische Risiken eine Bank sowohl direkt als auch indirekt stark belasten können. Um diese Belastung möglichst effizient im Griff zu haben und auch in Spitzenzeiten eines aufsichtsrechtlich Stresstests steuern zu können, müssen die Prozesse und auch Definitionen in diesem Kontext frühzeitig identifiziert, diskutiert und kommuniziert werden. Wie ein derartiger inverser Stresstest prozessual ablaufen kann verdeutlich die Abbildung 1.

Abbildung 1: Grafische Veranschaulichung des inversen Ansatzes für den thematischen Stresstest.

Im folgenden Abschnitt wird der voraussichtliche Zeitplan für den thematischen EBA-Stresstest zu geopolitischen Risiken vorgestellt.

Der voraussichtliche Zeitplan

Derzeit sind noch nicht alle Details zum geplanten thematischen EBA-Stresstest veröffentlicht und zugänglich. Dennoch lässt sich ein grober Zeitplan auf Basis der Erfahrungen und Timelines der letzten Jahre skizzieren.

Detailliertere Informationen werden voraussichtlich in November oder Dezember 2025 verfügbar sein. Ungeachtet dessen ist es zu empfehlen, sich bereits jetzt mit dem Thema auseinanderzusetzen und erste Vorbereitungen auf den thematischen Stresstest zu geopolitischen Risiken zu treffen.

Nach aktuellem Stand ist davon auszugehen, dass eine erste Finalisierung der Methodik und Templates im 4. Quartal 2025 oder zu Beginn des Jahres 2026 veröffentlicht werden. Die Durchführung des Stresstests startet kurz darauf, wobei die intensive Phase voraussichtlich am Ende des ersten Quartals, sowie im zweiten Quartal 2026 liegen wird. Voraussichtlich finden die Auswertung und das Feedback durch die EBA im 3. Quartal 2026 statt.

Abbildung 2: Grafische Darstellung der Timeline des thematischen Stresstest 2026.

Um sich gut auf dem thematischen EBA-Stresstest vorbereiten zu können, ist ein grundlegendes Verständnis von geopolitischen Risiken unerlässlich. Im folgenden Abschnitt wird daher erläutert, was unter geopolitischen Risiken zu verstehen ist und wie sie sich auf Banken auswirken können.

Was unter geopolitischen Risiken zu verstehen ist

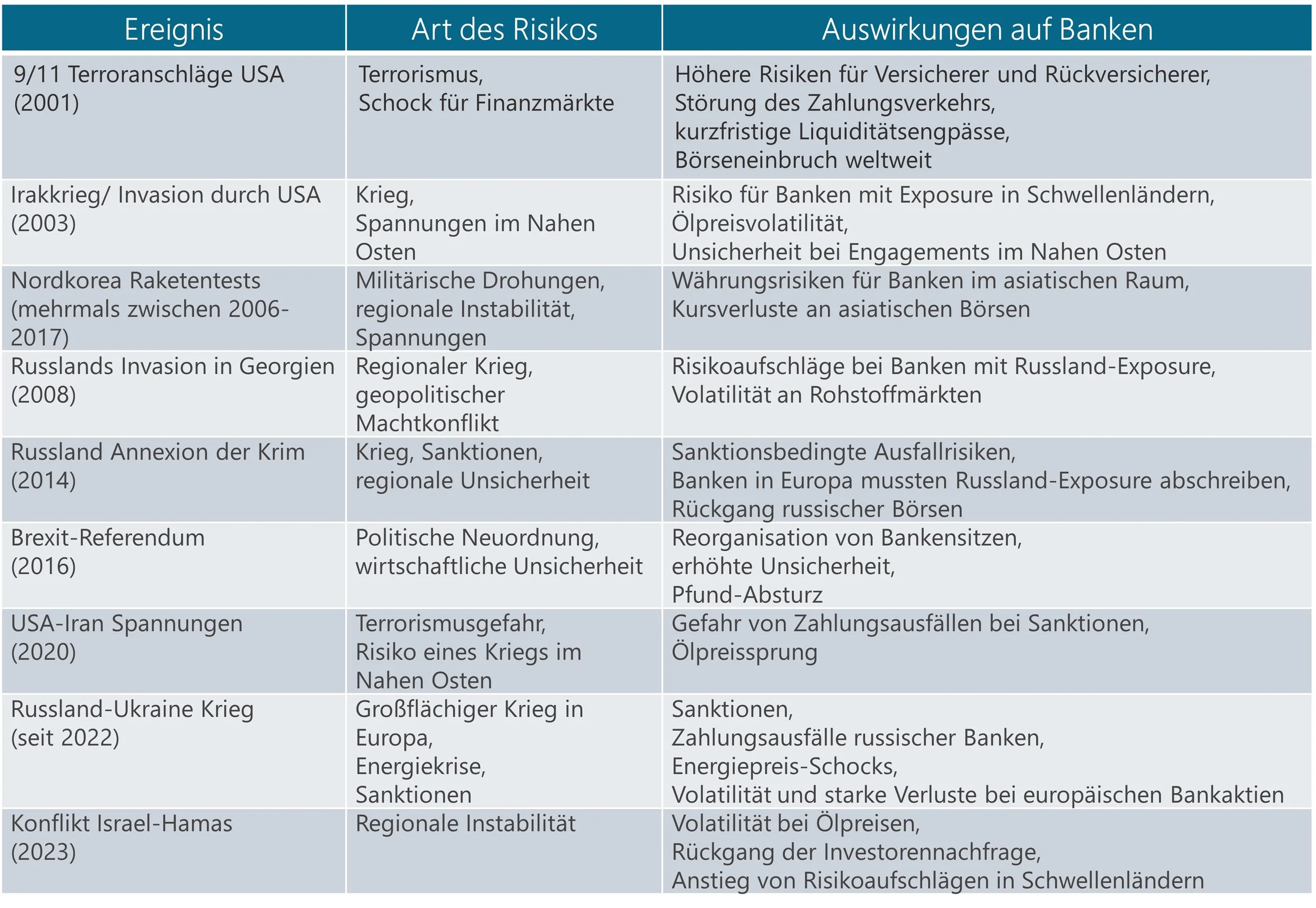

Eine gute Grundlage für geopolitische Risiken bietet das Paper „Measuring Geopolitical Risk“ von Caldara und Iacoviello, siehe [1]. Geopolitische Risiken sind Gefahren, die entstehen, wenn es zu Spannungen, Konflikten oder Gewalt zwischen Ländern oder politischen Gruppen kommt. Solche Risiken können zum Beispiel durch Kriege, Terror oder politischen Drohungen resultieren und wirken sich oft negativ auf die internationale Zusammenarbeit und die Weltwirtschaft aus. Beispiele zu geopolitischen Risiken und einige Auswirkungen sind der Tabelle 1 zu entnehmen.

Tabelle 1: Beispiele für geopolitische Schocks sowie eine Auswahl an Auswirkungen auf Banken.

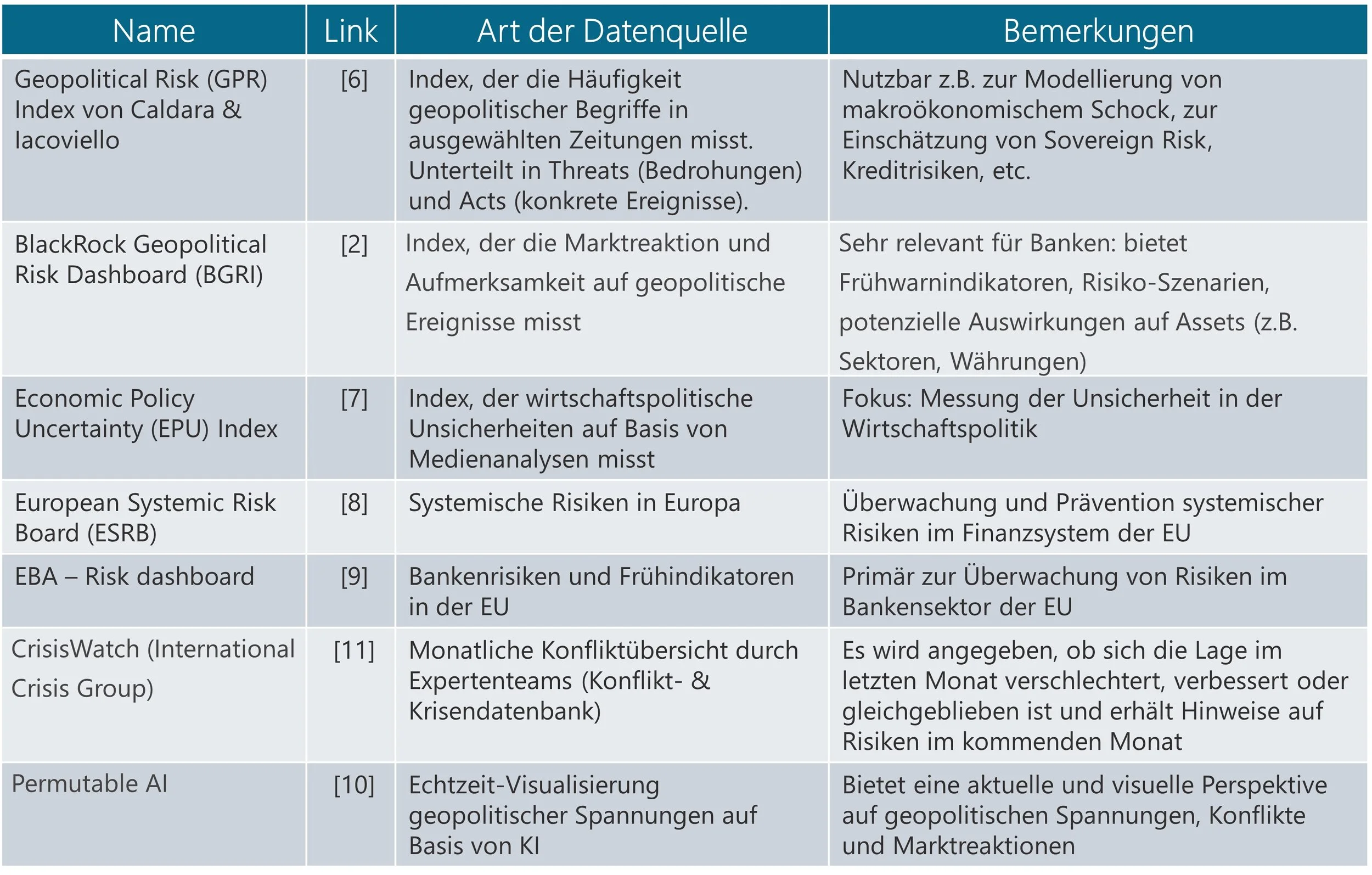

Die Definition von geopolitischen Risiken bildet die Grundlage des Geopolitical Risk Index (GPR-Index), den die Autoren Caldara und Iacoviello entwickelt haben [1]. Der GPR-Index misst, wie häufig in großen internationalen Zeitungen Begriffe im Zusammenhang mit geopolitischen Spannungen und Konflikten erwähnt werden. Das Ziel ist es, geopolitische Risiken weltweit und über die Zeit hinweg vergleichbar zu machen. Der Index wird monatlich berechnet und erlaubt somit zeitliche Vergleiche sowie die Identifikation von Schockereignissen. Darüber hinaus existieren auch länder- oder ereignisspezifische Sub-Indizes, die eine differenzierte Analyse einzelner Regionen oder Konflikte ermöglichen. So lassen sich Risiken nicht nur qualitativ, sondern auch quantitativ erfassen und in Modelle integrieren. Auf der offiziellen Website der Autoren stehen aktuelle GPR-Daten weltweit sowie länderspezifische Indizes zur Verfügung.

Neben dem GPR-Index existieren jedoch auch andere Datenquellen zur Messung geopolitischer Risiken. Sehr bekannt ist auch das BlackRock Geopolitical Risk Daschboard (BGRI), siehe [2]. Dieser Indikator misst die Aufmerksamkeit des Marktes auf geopolitischen Risiken. Der BGRI-Wert ist der Mittelwert der zehn wichtigsten identifizierten geopolitischen Risiken. Diese und weitere Datenquellen können Tabelle 2 entnommen werden.

Tabelle 2: Einige Datenquellen zu geopolitischen Risiken und zu solchen Risiken mit geopolitischen Auswirkungen.

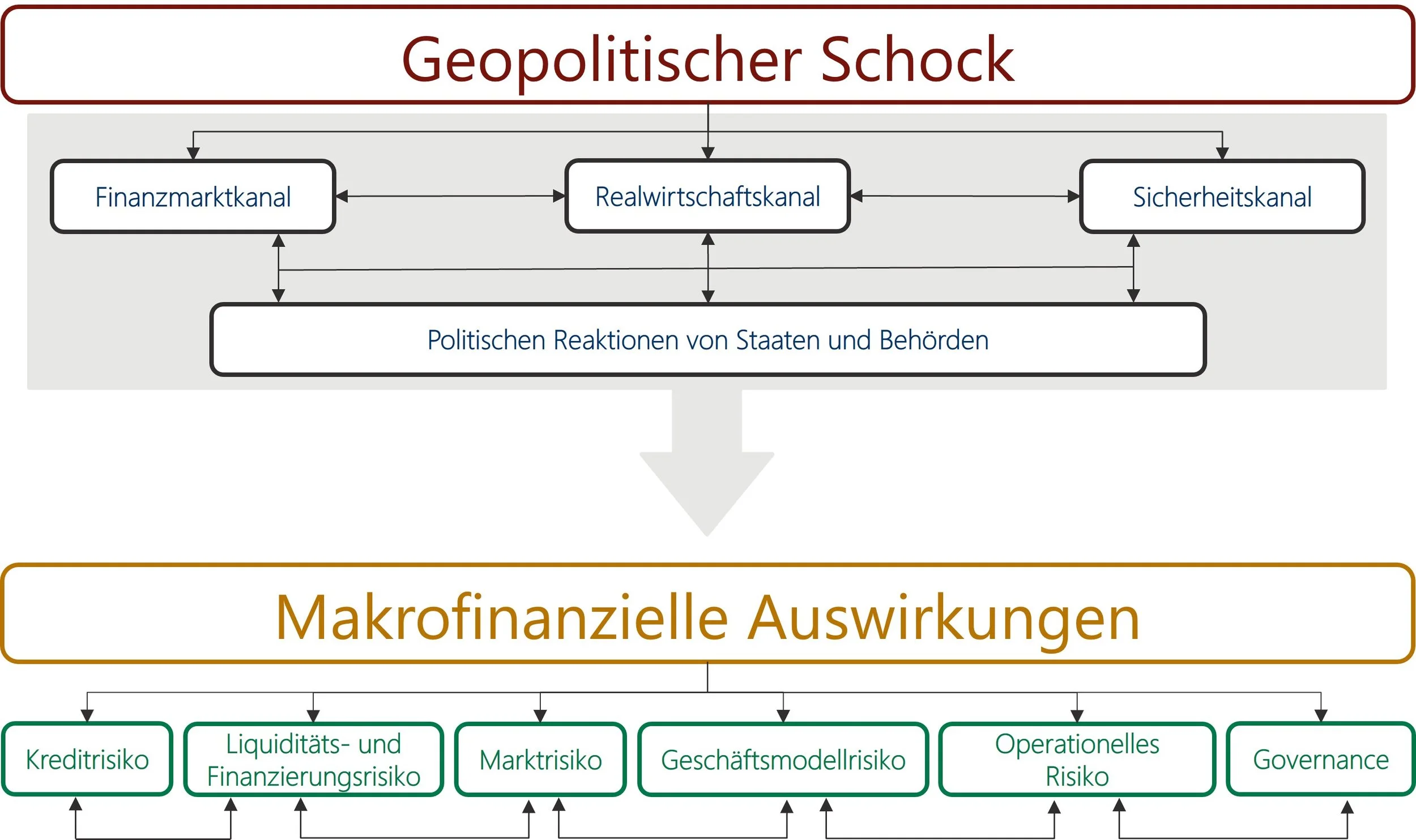

Geopolitische Schocks wirken über verschiedene Kanäle auf das Finanzsystem und die Banken ein, darunter der Finanzmarktkanal, der Realwirtschaftskanal sowie der Sicherheitskanal. Diese Kanäle beeinflussen sich nicht nur gegenseitig, sondern auch die politischen Reaktionen von Staaten und Behörden auf solche Schocks. Die daraus resultierenden Maßnahmen wirken wiederum auf die Volkswirtschaft und das Finanzsystem ein und führen zu makrofinanziellen Auswirkungen. Diese Effekte verstärken sich häufig gegenseitig und können letztlich auf Banken zurückwirken. Somit können sich aus geopolitischen Risiken sowohl Kreditrisiken, Liquiditäts- und Finanzierungsrisiken, Marktrisiken, Geschäftsmodellrisiken und operationelle Risiken ergeben als auch die Governance-Strukturen und Steuerungsprozesse beeinträchtigen. Abbildung 3 zeigt eine grafische Veranschaulichung der Auswirkungen geopolitischer Schocks auf Marktwirtschaft und Banken.

Abbildung 3: Vereinfachte Darstellung aus Quelle [3]. Graphische Veranschaulichung der Auswirkungen geopolitischer Schocks auf Marktwirtschaft und Banken.

Geopolitische Risiken können somit direkte und indirekte Auswirkungen auf die Stabilität von Finanzmärken und Banken haben. Von den Banken wird daher erwartet, geopolitische Risiken systematisch in ihre Risikoidentifikation und Risikosteuerung zu integrieren. Dabei ist zu beachten, dass geopolitische Schocks Banken nicht einheitlich treffen. Die konkreten Auswirkungen hängen unter anderem von ihren Geschäftsmodellen, sektoralen Schwerpunkten, geografischen Exposures sowie operationellen Abhängigkeiten ab.

Wie sich Banken vorbereiten können

Auch wenn noch nicht alle Details zu dem thematischen EBA-Stresstest 2026 zu geopolitischen Risiken bekannt sind, ist es sinnvoll, dass sich Banken frühzeitig mit möglichen Anforderungen auseinandersetzen und sich vorbereiten. Im Folgenden geben wir einige Empfehlungen, wie Banken sich gezielt für den Stresstest vorbereiten können.

Szenario-Entwicklung üben

Da geopolitische Risiken jede Bank unterschiedlich betreffen können, empfiehlt es sich, die eigenständige Entwicklung von Szenarien zu trainieren. Dafür sollten interdisziplinäre Teams aufgebaut werden, idealerweise bestehend aus Experten aus den Bereichen Risikomanagement, den Marktbereichen und Research, ergänzt um übergreifende Verantwortung für den ICAAP.

Die Szenarien können zunächst in einem strukturierten Brainstorming anhand realitätsnaher Beispiele entwickelt werden. Anschließend sollten diese entlang ausgewählter Kriterien bewertet werden, bspw.

Relevanz,

Intensität und

(Risiko-)Umfang.

Auf dieser Basis lassen sich drei Hauptszenarien auswählen, zu denen dann die Übertragungskanäle definiert werden. Aufgrund des inversen Ansatzes ist es sinnvoll, von den potenziellen Auswirkungen zur Ursache zu denken.

Zudem ist die Einbindung externer Expertise und externer Daten ratsam. Einige geeignete Datenquellen wurden bereits oben erwähnt und sollten aktiv genutzt werden.

Governance und Dokumentation stärken

Außerdem ist es ratsam die Governance und die Dokumentation zu verbessern. Dazu gehören klare Prozesse zur Genehmigung von Stresstestszenarien, nachvollziehbare Dokumentation der Herleitungen von Annahmen und stärkere Einbindung der Leitungsebene in den Prozess. Szenarien, getroffene Annahmen und Modellmethoden sollten sorgfältig und nachvollziehbar dokumentiert werden.

Datenlage und IT vorbereiten

Auch die Datenlage und die IT können vorbereitet werden, um so schon frühzeitig aktuell bestehende Lücken im Datawarehouse des eigenen Instituts zu identifizieren und schließen zu können. Besonders wichtig ist die Datentiefe bei Länderrisiken, Industriesektoren und Kontrahentenrisiken, da diese wesentlichen Einfluss auf die Risikodifferenzierung des geopolitischen Szenarios haben werden. Dabei lassen sich durch gezielte Initiativen sowohl die Datenqualität des bestehenden Datenumfangs verbessern als auch neue externe Quellen anbinden.

Eine flexible Anbindung des Datenhaushaltes an eine Risiko-Infrastruktur, die kurzfristige Stressrechnungen und Kennziffern-Ermittlung zulässt, ist durch den iterativen Charakter von aufsichtsrechtlichen Stresstest dabei unerlässlich.

Über Finbridge

Finbridge unterstützt Sie als unabhängiges Beratungsunternehmen in den grundsätzlichen Fragestellungen des aufsichtsrechtlichen Risikomanagements. Insbesondere im Umfeld regulatorisch getriebener Stresstests beraten wir Sie bei der Vorbereitung inhaltlicher Maßnahmen zur Szenario-Entwicklung und moderieren Sie durch diesen umfassenden Prozess. Aus mehrjähriger Erfahrung im Umfeld von EZB-Stresstests bringen wir Interpretation von Anforderungen und Marktvergleiche mit in den Prozess der Template-Befüllung ein und entwickeln mit Ihnen gemeinsam eine Kommunikationsstrategie, die auf Aufsichtsrückfragen schnell, sicher und transparent reagiert.

Quellenverzeichnis

[1] Caldara, Dario and Iacoviello, Matteo: Measuring Geopolitical Risk. American Economic Review 112 (4): 1194-1225. 2022

[2] BlackRock Investment Institute: Geopolitical Risk Dashboard. Geopolitical Risk Dashboard | BlackRock Investment Institute, zuletzt abgerufen am 17.10.2025

[3] EZB: Geopolitical Shocks – transmission to the macro-financial environment and to banks, Geopolitical shocks - transmission of the macro-financial environment and to banks, zuletzt abgerufen am 17.10.2025

[4] EZB: Stresstests. Stresstests, zuletzt abgerufen am 17.10.2025

[5] EZB: Wie gehen wir mit den Auswirkungen geopolitischer Risiken um? Wie gehen wir mit den Auswirkungen geopolitischer Risiken um?, zuletzt abgerufen am 17.10.2025

[6] Iacoviello, Matteo: Geopolitical Risk (GPR) Index. Geopolitical Risk (GPR) Index, zuletzt abgerufen am 17.10.2025

[7] Baker, Scott R., Bloom, Nick und Davis, Steven J.: Economic Policy Uncertainty Index. Economic Policy Uncertainty Index, zuletzt abgerufen am 22.10.2025

[8] European Systemic Risk Board: Risk dashboard. Risk dashboard, zuletzt abgerufen am 22.10.2025

[9] European Banking Authority: Risk Dashboard. Risk dashboard | European Banking Authority, zuletzt abgerufen am 22.10.2025

[10] Permutable AI: Real-Time Geopolitical Insights & Market Sentiment. Real-Time Geopolitical Insights & Market Sentiment, zuletzt abgerufen am 22.10.2025

[11] International Crisis Group: CrisisWatch. CrisisWatch Conflict Tracker | International Crisis Group, zuletzt abgerufen am 22.10.2025

Autorinnen: Ingeborg Keller, Regina Koller