Die T+1-Abwickungsumstellung in Europa: High-Level Roadmap

Foto von Chris Briggs auf Unsplash, Download 15.10.2025

Die geplante Umstellung auf den T+1-Abwicklungszyklus in der Europäischen Union schreitet weiter voran. Aufbauend auf unserem früheren Beitrag „Die T+1-Abwicklungsumstellung in Europa: Herausforderungen und Chancen“ beleuchtet dieser Artikel die jüngsten Entwicklungen im Zuge der im Juni 2025 veröffentlichten High-Level Roadmap der ESMA sowie der Stellungnahme der CSSF.

Im Zentrum stehen die aktuelle Governance-Struktur, operative Vorbereitungen sowie regulatorische Maßnahmen – allesamt essenziell, um einen erfolgreichen Wechsel zur T+1-Abwicklungsumstellung bis Oktober 2027 sicherzustellen.

Governance: Steuerungsstruktur vollständig etabliert

Die EU-weite Koordination der T+1-Umstellung erfolgt seit dem ersten Halbjahr 2025 über eine von der ESMA offiziell dokumentierte dreistufige Governance-Struktur [1]. Die Zentrale Steuerungseinheit ist das T+1 Coordination Committee, unterstützt vom Industry Committee, welches als Schnittstelle zwischen Aufsichtsbehörden, Marktinfrastrukturen und Marktteilnehmern fungiert. Auf technischer Ebene sind zudem neun Technical Workstreams aktiv, die sich mit konkreten operativen Handlungsfeldern der T+1-Umstellung befassen. Zu den behandelten Themen gehören unter anderem Trading Workstream, Matching and Confirmation, Clearing Workstream, Settlement, Securities Financing Transactions (SFT), FX, Scope Workstream, Legal & Regulatory, and Operational Timetable [1].

Die ersten strukturierten Empfehlungen flossen direkt in die am 30. Juni 2025 durch die ESMA veröffentlichte High-Level Roadmap ein, womit die Governance-Struktur nun vollständig implementiert und offiziell bestätigt ist. Die finale Roadmap umfasst insgesamt strukturierte Maßnahmen zur operativen und regulatorischen Umsetzung der T+1-Abwicklung in der Europäischen Union [2].

High-Level Roadmap: Strukturierte Maßnahmen und verbindliche Zeitpläne

Mit der Veröffentlichung der High-Level-Roadmap am 30. Juni 2025 wurde ein zentraler Meilenstein im Rahmen der europäischen T+1-Initiative erreicht. Die Roadmap konkretisiert den zuvor umrissenen Drei-Phasen-Ansatz (Konzeption - Umsetzung - Testphase) bis zur geplanten Einführung eines verkürzten Abwicklungszyklus am 11. Oktober 2027. Ziel ist es, den Übergang für sämtliche Marktteilnehmer klar zu strukturieren, technische Herausforderungen frühzeitig zu identifizieren und notwendige Anpassungen an operativen Prozessen vorausschauend zu planen.

Die ersten Regelungen zu ART und EMT – hierbei orientieren sich die Verpflichtungen stark an EMD 2 – sind bereits ab dem 30. Juni 2024 anwendbar und beinhalten neben Pflichten zu Kommunikation, Offenlegung, Beschwerdeverfahren, Unternehmensführung, Eigenmittelrücklagen und Geschäftsorganisation wesentliche Anforderungen zur Emission der Kryptowerte:

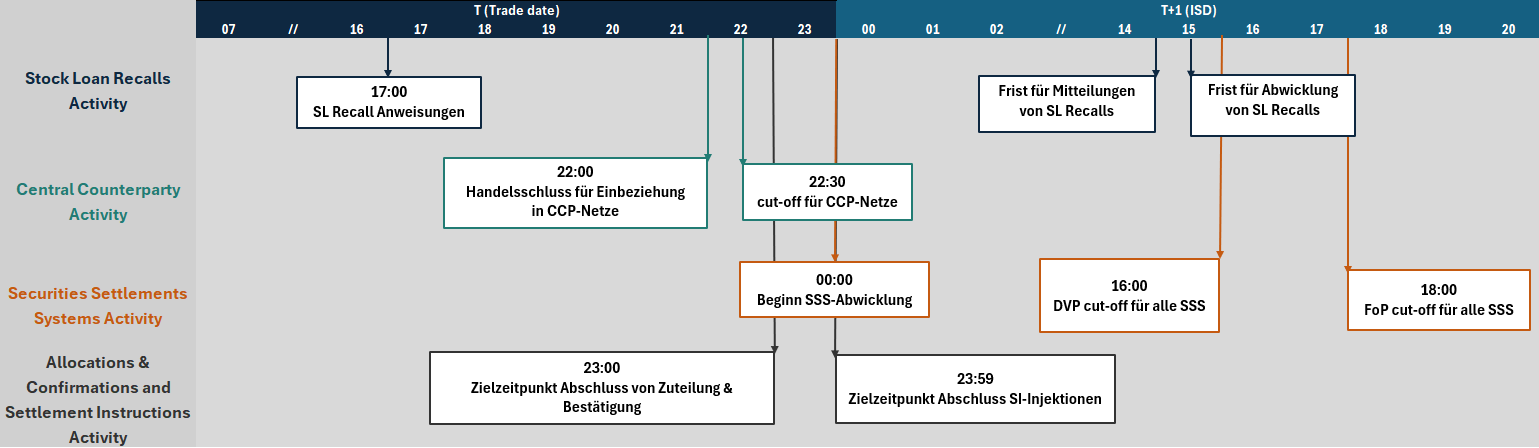

Ein zentrales Element der Roadmap ist der abgestimmte operative Zeitplan, der eine Reihe von sogenannten „Gating Events“ definiert. Diese geben verbindliche Zeitfenster für einzelne Prozessschritte entlang der Nachhandelskette vor und sind entscheidend für eine fristgerechte T+1-Abwicklung.

Bereits am Handelstag (T) müssen erste zeitkritische Vorgänge abgeschlossen sein. So ist die Einreichung Stock Loans (SL) bis spätestens 17:00 Uhr erforderlich, um eine fristgerechte Rückführung (Recall) ausgeliehener Wertpapiere zu ermöglichen. Für Geschäfte, die in das Netting zentraler Gegenparteien (CCP) einfließen sollen, gilt ein Handels-Cut-off um 22:00 Uhr, gefolgt vom CCP-spezifischen Cut-off um 22:30 Uhr. Die vollständige Zuweisung und Bestätigung (Allocation & Confirmation) von Transaktionen sollte bis spätestens 23:00 Uhr erfolgen. Die Übermittlung der finalen Settlement Instructions (SI-Injections) muss bis 23:59 Uhr abgeschlossen sein. Parallel dazu wird um Mitternacht (00:00 Uhr) der Initial-Pay-in-Schedule (IPIS) des Continuous-Linked-Settlement (CLS) veröffentlicht. Gleichzeitig starten die zentralen Abwicklungssysteme (Securities Settlement Systems, SSS) ihre Nachtverarbeitung, einschließlich des ersten Settlement-Zyklus in TARGET2-Securities (T2S).

Am Abwicklungstag (T+1) setzt sich dieser eng getaktete Zeitplan fort. Die Frist für die Mitteilung über Rückführungen ausgeliehener Wertpapiere endet um 15:00 Uhr, gefolgt vom Settlement dieser Rückführungen bis 15:30 Uhr. Für Delivery-versus-Payment-Transaktionen (DvP) gilt ein verbindlicher Cut-off um 16:00 Uhr, während die Frist für Free-of-Payment-Transaktionen (FoP) um 18:00 Uhr endet. Diese Zeitvorgaben betreffen alle gängigen Produktarten, von Aktien und Anleihen bis hin zu Wertpapierleihe- und Repo-Geschäften. Ziel ist eine Harmonisierung der Cutoff-Zeiten in allen zentralen Abwicklungssystemen (Securities Settlement Systems, SSS), um insbesondere im grenzüberschreitenden Settlement mehr Effizienz zu erreichen. Für FX-Transaktionen gilt die Besonderheit, dass sie bis spätestens 00:00 am Settlement Date bei CLS eingereicht sein müssen, um in den Payment-versus-Payment-Zyklus aufgenommen zu werden.

Diese zeitlich fein abgestimmte Abfolge von Prozessschritten erfordert eine durchgängige Automatisierung und Systemintegration bei allen beteiligten Marktakteuren. Gleichzeitig verdeutlichen die „Gating Events“ die operative Komplexität des T+1-Regimes und unterstreichen die Notwendigkeit frühzeitiger, strukturierter Vorbereitungen.

Die Roadmap wird flankiert durch eine EU-weite Konsultation, die bis zum 31. August 2025 geöffnet ist. Marktteilnehmer sind dazu aufgerufen, Rückmeldungen zu den vorgesehenen technischen, operativen und regulatorischen Anpassungen zu erteilen [2].

Eine Darstellung folgt stufenweise (siehe Abbildung 1):

Abbildung 1: Darstellung Strukturierte Maßnahmen

T+1-Umstellung: Operative Empfehlungen und Umsetzungsschwerpunkte

Die High-Level Roadmap zur T+1-Umstellung benennt konkrete operative Handlungsfelder, auf die sich Marktteilnehmer bei der Vorbereitung fokussieren sollten. Zentrale Voraussetzung für eine fristgerechte Umstellung ist eine systematische Analyse der Post-Trade-Prozesse entlang der gesamten Wertschöpfungskette (Execution, Matching, Clearing, Custody, Corporate Actions, Collateral). Ziel ist es, operative Schwachstellen frühzeitig zu identifizieren und eine durchgängig automatisierte Abwicklung zu erreichen. Im Vordergrund stehen der Ausbau von Straight-Through-Processing-Prozessen (STP) und die Einführung standardisierter Nachrichtenformate wie ISO 20022.

Ebenso wichtig ist die frühzeitige Anpassung interner Abläufe in Bereichen wie Operations, Compliance, Middle Office und Portfoliomanagement. Diese müssen auf verkürzte Zeitfenster, veränderte Rollenverteilungen und standardisierte Kommunikationsprozesse vorbereitet werden. Für eine reibungslose Abstimmung zwischen Front-Office und Nachhandelsfunktionen, sind klare Zuständigkeiten und definierte Eskalationswege entscheidend.

Die Abstimmung mit externen Dienstleistern bleibt ein wesentlicher Erfolgsfaktor für die T+1-Umstellung. Vereinbarungen mit Brokern, Zentralverwahrern (CSDs), Clearinghäusern (CCPs) und weiteren Service-Providern sollten frühzeitig überprüft und an die neuen zeitlichen Vorgaben angepasst werden. Der Umsetzungserfolg hängt davon ab, dass Abstimmungen über Unternehmensgrenzen hinweg effizient erfolgen und alle Beteiligten über kompatible technische und organisatorische Prozesse verfügen.

Darüber hinaus verweist die Roadmap auf die Bedeutung eines vorausschauenden Liquiditäts- und Collateral-Managements, auch wenn der konkrete Handlungsbedarf je nach Geschäftsmodell und Infrastruktur variieren kann. Viele Institute werden prüfen müssen, ob bestehende Strategien zur Intraday-Finanzierung ausreichen oder angepasst werden sollten. Ebenso kann es sinnvoll sein, den Bedarf an Sicherheiten frühzeitig einzuschätzen und Abläufe rund um Wertpapierleihe und Rückgabe stärker zu automatisieren. Entscheidend ist, die zeitlichen Abhängigkeiten zwischen Handelsende, Abwicklung und Bereitstellung von Sicherheiten genau zu analysieren und bei Bedarf anzupassen.

Zudem wird eine Überarbeitung der Settlement Discipline Regulation (SDR) geprüft. Diese umfasst insbesondere die Anpassung von Fristen für das Trade Matching sowie klar definierte Eskalationsmechanismen bei Abweichungen. Ergänzend sind Übergangsregelungen für Wertpapierfinanzierungsgeschäfte (SFTs) im Gespräch, wie etwa eine temporäre Aussetzung von Penalties bei verspäteter Abwicklung [3], um den Beteiligten ausreichend Zeit für die operative Umstellung einzuräumen.

Die weiteren Empfehlungen folgen stufenweise (siehe Abbildung 2):

Abbildung 2: Zusammenfassung (Quelle: [2])

Ausblick: Nächste Schritte der T+1-Umstellung

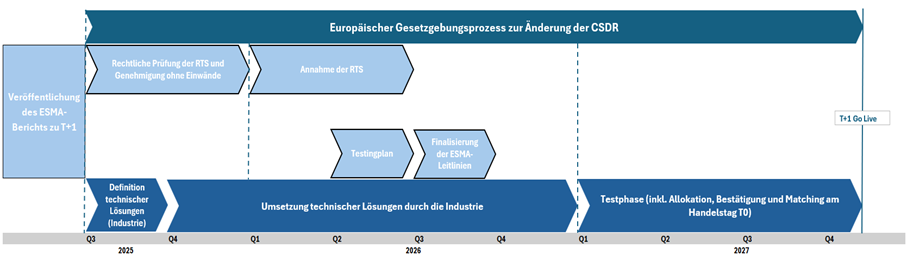

Mit der Veröffentlichung der High-Level Roadmap am 30. Juni 2025 ist der Grundstein für die nächsten Schritte gelegt. Der Abschluss der regulatorischen Anpassungen ist bis Q4 2025 vorgesehen und bildet die Basis für die anschließende technische Umsetzung.

Ab 2026 beginnt die Umsetzung technischer Lösungen in der Industrie. Parallel dazu werden Schnittstellen angepasst und Abstimmungen mit externen Service-Providern intensiviert. Die Finalisierung der überarbeiteten ESMA-Leitlinien ist für Q3 2026 vorgesehen.

Im Laufe des Jahres 2027 beginnt die finale Umsetzungs- und Testphase, in der Marktteilnehmer ihre Systeme gezielt auf den verkürzten Abwicklungszyklus vorbereiten und validieren. Der verpflichtende Start der T+1-Umstellung bleibt auf den 11. Oktober 2027 terminiert.

Abbildung 3: Zeitstrahl der T+1-Umstellung laut High-Level Roadmap (Quellen: [1],[2])

Fazit

Die Veröffentlichung der High-Level Roadmap ist ein klarer Weckruf für alle, die die Auswirkungen des Wechsels auf T+1 noch nicht geprüft haben. 2025 sollten Unternehmen eine gezielte T+1-Impact-Analyse gemäß den Empfehlungen des EU-T+1-Branchenausschusses durchführen. Dabei sind vor allem zwei Punkte entscheidend: die Erfassung relevanter operativer Prozessinformationen entlang der gesamten Wertschöpfungskette, sowie die Messung zentraler Kennzahlen wie Handelsvolumen, Fehlerraten und Allokationsquoten. So lassen sich betroffene Bereiche frühzeitig identifizieren, eine Umsetzungsstrategie entwickeln und die Budgetplanung für 2026/2027 fundiert vorbereiten.

Finbridge als Ihr Partner bei der Umstellung

Finbridge verfolgt die Entwicklungen rund um die T+1 Abwicklungsumstellung intensiv, sowohl in den USA als auch die Vorbereitungen in Europa. Unsere Expertinnen und Experten analysieren kontinuierlich die Diskussionen und Empfehlungen von der ESMA, der Europäischen Kommission und anderen relevanten Institutionen. So stellen wir sicher, jederzeit über die neuesten Entwicklungen informiert zu sein. Wenn Sie von der bevorstehenden T+1-Umstellung betroffen sind, sollten Sie sich frühzeitig mit den nötigen Anpassungen Ihrer Systeme und Prozesse auseinandersetzen. Unsere Finbridge-Expertinnen und Experten können Sie dank unseres umfangreichen Fachwissens in der Wertpapierabwicklung sowie unserer weitreichenden umsetzungsorientierten Praxiserfahrung unterstützen und die für Sie relevanten Herausforderungen identifizieren. Sie haben Fragen zu den praktischen Auswirkungen der T+1-Umstellung auf Ihr Unternehmen? Unsere Finbridge-Experten stehen Ihnen mit ihrem fachlichen Know-how gerne zur Seite.

Quellen

[1] ESMA, Shortening the settlement cycle to T+1 in the EU. Shortening the settlement cycle to T+1 in the EU, zuletzt abgerufen am 22.10.2025.

[2] ESMA, Hoch-Level Roadmap to T+1 Settlement in the EU, Juni 2025. High-level_Roadmap_to_T_1_Securities_Settlement_in_the_EU.pdf, zuletzt abgerufen am 27.10.2025.

[3] CSSF, Hinweise zur operativen Vorbereitung im Rahmen der T+1-Umstellung, Juli 2025. High-level Roadmap to T+1 Securities Settlement in the EU and related call for Feedback (until 31 August 2025) – CSSF, zuletzt abgerufen am 27.10.2025.

Autoren

Mehr zu Regulatorik

Mikaella Zitti

Financial Engineer

Financial Engineering

mikaella.zitti at finbridge.de

Alexander Orlow

Financial Engineer

Financial Engineering

alexander.orlow at finbridge.de