Wertpapierinstitute im Fokus der BaFin – Die neue Wpl-MaRisk

Foto von Paul Fiedler auf Unsplash, Download am 07.12.25.

Am 06.08.2025 veröffentlichte die BaFin mit dem Entwurf für die „Mindestanforderungen an das Risikomanagement für Wertpapierinstitute“ – die Wpl MaRisk – erstmals ein eigenes Regelwerk für das Risikomanagement kleiner und mittlerer Wertpapierinstitute. Ziel dieses Entwurfs sind dabei eine Konkretisierung der Vorgaben des Wertpapierinstitutsgesetzes (WpIG) und die Entwicklung eines eigenständigen, prinzipien- und proportionalitätsbasierten Regelwerks unter expliziter Berücksichtigung der besonderen Charakteristika von Wertpapierinstituten. Risiken werden in der MaRisk ursprungsbezogen eingeordnet, etwa als Kredit-, Markt-, Liquiditäts- oder operationelle Risiken. Im Gegensatz dazu setzt die WpI MaRisk auf eine wirkungsorientierte Perspektive. Damit orientiert sie sich an den K-Faktoren der Investment Firm Regulation (IFR) und stellt die Kunden-, Markt- und Firmenrisiken in den Vordergrund. Die ersten Branchenreaktionen zur WpI MaRisk sind kontrovers: Einerseits wird die Nähe zur klassischen MaRisk kritisiert, andererseits findet die klare Anbindung an IFR und die praxisnahe Abwicklungsplanung- Zustimmung. Im Folgenden geben wir einen Überblick über die wichtigsten Punkte, die Wertpapierinstitute in Zukunft potenziell berücksichtigen müssen.

Die wichtigsten Vorgaben im Überblick

Mit der WpI MaRisk werden kleine und mittlere Wertpapierinstitute aus dem bankenorientierten MaRisk-Regime herausgelöst und eine Bezugnahme zur Investment Firm Regulation (IFR) hergestellt.

Dabei zeigen sich weiterhin in vielen Teilen Parallelen zwischen MaRisk und Wpl MaRisk. Gleichzeitig fallen für klassische Banken relevante Abschnitte wie Datenvorgaben (MaRisk AT 4.3.4 Datenmanagement, Datenqualität und Aggregation von Risikodaten) sowie Modellvorgaben (MaRisk AT 4.3.5 Verwendung von Modellen) für Wertpapierinstitute weg.

Der Anwenderkreis

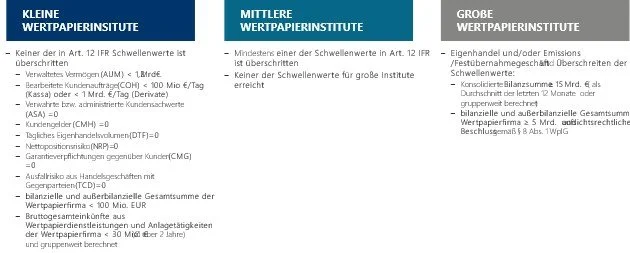

Den Anwenderkreis der Wpl MaRisk bilden kleinere und mittlere Wertpapierinstitute im Sinne von § 2 Absatz 16 und 17 WpIG, große Wertpapierinstitute verbleiben im KWG/MaRisk-Regime. Hervorzuheben ist, dass die WpI MaRisk eine doppelte Proportionalität verankert. Dabei ist von zentraler Bedeutung, dass die Vorgaben proportional sowohl zur Institutsgröße als auch zur Art, zum Umfang und zur Komplexität der Geschäftstätigkeit skalieren. Die Einstufung als kleines oder mittleres Institut erfolgt entlang der IFR-Schwellen (Art. 12), wobei einzelne Größenmerkmale gruppenweit zu prüfen sind. Es empfiehlt sich, die Klassifizierung als Small and Non-Interconnected Investment Firms“ (SNI) nach Artikel 12 IFR in einem kurzen SNI-Protokoll mit Kennzahlenstand, Schwellenprüfung und Fazit nachvollziehbar festzuhalten.

Abbildung 1: Klassifizierung von Wertpapierinstituten

Risiken, Risikotragfähigkeit und Kapitalplanung

Abgrenzend zu den in der MaRisk genannten klassischen Risikoarten, rücken in der Wpl MaRisk die Risiken gemäß der in IFR genannten auf Wertpapierfirmen zugeschnittenen Reihe von Risikofaktoren („K-Faktoren“) in den Vordergrund und müssen regelmäßig auf ihre Wesentlichkeit geprüft und eingestuft werden:

a) Risiken für die Kunden,

b) Risiken für den Markt,

c) Risiken für das Wertpapierinstitut,

d) sonstige Risiken und Liquiditätsrisiken und

e) das Risiko aus einer ungeordneten Abwicklung.

Als Erleichterung für kleine Institute ist hier eine rein qualitative Wesentlichkeitsprüfung möglich während für mittlere Wertpapierinstitute die Einrichtung von Limiten (Kontrahentenlimite, Marktpreisrisikolimite, Emittentenlimite) zur Risikobegrenzung vorgegeben ist. Des Weiteren sind wie auch in der MaRisk explizit die Auswirkungen von ESG-Risiken sowie operationelle Risiken mit einzubeziehen.

Für kleinere und mittlere Wertpapierinstitute ist eine über die Risikosteuerung eingebundene Kapitalplanung inklusive Einbindung adverser Szenarien vorgesehen.

Risiken für die Kunden

Gemäß BTR 1.1 Wpl MaRisk werden dabei alle Risiken, welche aus den Geschäften des Instituts für seine Kunden entstehen. Neben den K-Faktoranforderungen der IFR, müssen insbesondere die Verluste und Schäden des Institutes, die eine Folge einer Verletzung der gesetzlichen oder vertraglichen Pflichten in der Vergangenheit sind, in ihrer Höhe berücksichtigt werden.

Risiken für den Markt

In BTR 1.2 werden unter Risiken für den Markt als diejenigen Risiken, die anderen Kredit- oder Wertpapierinstituten durch die Geschäfte des Wertpapierinstituts entstehen verstanden. Dabei sind unter anderem die Rolle des Instituts im Markt oder die Variabilität der eigenen Positionen durch veränderte Marktbedingungen in der Risikobetrachtung mit einzubeziehen.

Risiken für das Wertpapierinstitut

Als Risiken für das Wertpapierinstitut sind alle Verlustrisiken des Wertpapierinstituts gemäß § 45 Absatz 3 WpIG zu verstehen. Dabei müssen die Ausfallrisiken von Kunden oder Kontrahenten, wesentliche Veränderungen in den Buchenwerten oder eigene Verpflichtungen gegenüber Altersvorsorgesystemen mit im Voraus festgelegten Leistungen in der Risikobetrachtung einbezogen werden.

Stresstests

Auch für Stresstests gibt es nun für mittlere Wertpapierinstitute Vorgaben. So sind regelmäßige und gegebenenfalls anlassbezogene Stresstest in Anpassung auf Art, Umfang und Komplexität der Geschäftstätigkeit durchzuführen und kritisch zu reflektieren. Analog zu den MaRisk Vorgaben sollten sowohl Sensitivitätsanalysen sowie Szenarioanalysen Teil des Stresstestprogramms sein. Abgrenzend zur MaRisk finden inverse Stresstests keine explizite Erwähnung in der Wpl MaRisk.

Besondere Funktionen

Auch für die besonderen Funktionen, d.h. die Risikomanagement-Funktion, die Compliance-Funktion sowie die Interne Revision gibt es mit der Wpl MaRisk Vorgaben in Analogie zu MaRisk. In der Wpl MaRisk gibt es derweil insbesondere für kleinere Institute die Möglichkeit auf Erleichterungen. Ist bspw. die Einrichtung einer eigenen Einheit für die Interne Revision unverhältnismäßig, so kann die Aufgabe der Geschäftsleitung Geschäftsleiter übertragen werden. Für Wertpapierinstitute mit einer Größe von höchstens 10 Mitarbeitenden entfallen die Vorgaben an die Interne Revision gänzlich. Ebenso kann bei Vermeidung von Interessenskonflikten die Compliance Funktion an andere Kontrolleinheiten angebunden werden.

Reporting und Wesentlichkeit

Für die Risikoberichterstattung ist sowohl eine regelmäßige, quartalsweise Berichterstattung auf Basis von vollständigen, genauen und aktuellen Daten vorgegeben sowie eine ad-hoc Berichterstattung vorgegeben. Dabei ist für kleinere Institute auf eine qualitative Wesentlichkeitsprüfung der Risiken möglich während für mittlere Wertpapierinstitute ein strukturiertes Reporting zu Risikokonzentration, Stresstest, Kapital- und Liquiditätsplanung umzusetzen ist.

Abwicklungen

Die Wpl MaRisk befasst sich ebenfalls explizit mit dem Risiko einer ungeordneten Abwicklung, welches in Bezug auf Komplexität und Gesamtrisikoprofil von den Wertpapierinstituten in Zukunft explizit zu betrachten ist. Dabei müssen Wertpapierinstitute in Zukunft die möglichen Aufgaben, Kosten und Risiken eines ungeordneten Abwicklungsprozesses prüfen. Hervorzuheben ist die bewusste Verschlankung der Abwicklungsplanung in der WpI MaRisk. Für Wertpapierinstitute wird künftig proportional eine szenariobasierte Planung, fokussiert auf die wesentlichen operativen, rechtlichen und finanziellen Schritte verlangt. Für kleine Institute ist es dabei ausreichend zu prüfen, ob es sich um ein relevantes Risiko handelt.

Auslagerungen

Im Risikomanagement von Wertpapierinstituten stellen Auslagerungen einen besonders überwachungspflichtigen Prozess dar. Es wird eine eigenständige Beurteilung jeglicher Form der Auslagerung (vollständig, teilweise, an verbundene Unternehmen oder externe Dritte) gefordert. Allerdings ist im Gegensatz zur MaRisk- oder EBA-Systematik die Umsetzung für Wertpapierinstitute schlanker angelegt, weil die EBA-Leitlinien zur Auslagerung (EBA/GL/2019/02) nur selektiv übernommen wurden.

Analog zur MaRisk ist für Wertpapierinstitute nun zu prüfen, welche Risiken mit Auslagerungen einhergehen und dass Auslagerungen nicht dazu führen, dass das Institut nur noch als leere Hülle (empty shell) existiert. Bei wesentlichen Auslagerungen ist ein umfassender Dokumentationsprozess notwendig.

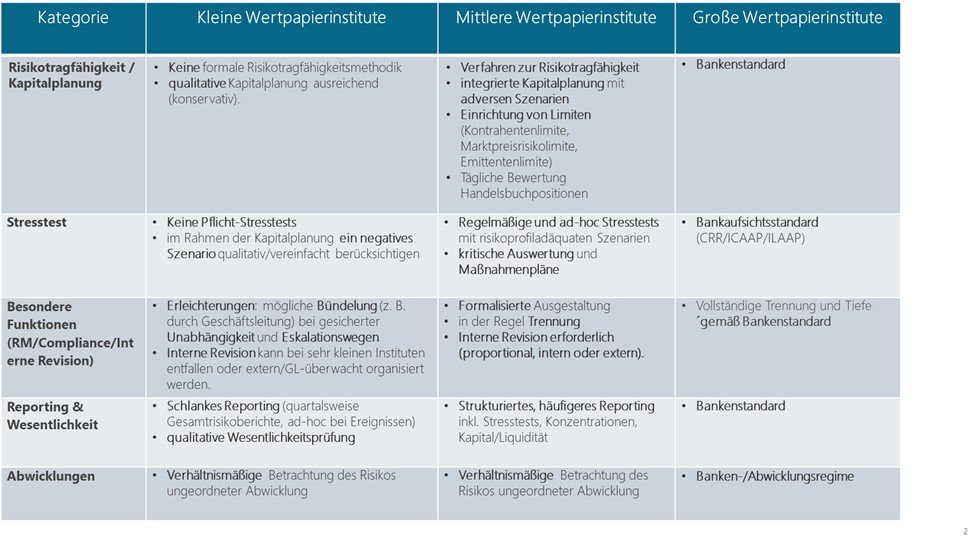

Abbildung 2: Die wichtigsten Vorgaben im Überblick

Reaktionen der Branchenverbände

Unter dem Proportionalitätsprinzip und den vorgesehenen Vereinfachungen versprechen die WpI-MaRisk für kleine Wertpapierinstitute zwar messbare Entlastungen. Erste Reaktionen von Branchenverbänden fallen jedoch gemischt aus. Der Bundesverband der Wertpapierfirmen (bwf) spricht von „über zwei Drittel des Textes identisch mit den KWG-MaRisk“ und warnt vor faktischem Gold-Plating. Der Bundesverband Investment und Asset Management (BVI) attestiert dem Entwurf, er „verfehlt … die Zielsetzung einer ‚Entbürokratisierung‘“ und schaffe zusätzlichen Aufwand, den das EU-Recht nicht verlange.

Fazit

Unter dem Proportionalitätsprinzip und den vorgesehenen Vereinfachungen eröffnen die WpI-MaRisk kleinen Wertpapierinstituten greifbare Entlastungen. Die ersten Verbandsreaktionen sind jedoch ambivalent. Unabhängig davon bleibt die Umsetzung anspruchsvoll. Im Fokus stehen dabei die auf Wertpapierinstitute zugeschnittenen Risiken für Kunden, den Markt sowie das Institut, welche an die im IFR und WplG genannten Risiken anknüpfen. Gleichzeitig liegen die Stärken auf der Hand: die konsequente Anbindung an die K-Faktoren-Logik, eine integrierte Kapitalplanung, Proportionalität und Auslagerungen sowie eine schlanke, szenariobasierte Abwicklungsplanung

Über Finbridge

Wie oben beschrieben, kommen mit der Wpl MaRisk viele konkrete bereits für Kreditinstitute bekannte regulatorischen Anforderungen auch auf Wertpapierinstitute zu. Unsere Experti:nnen verfügen über umfassendes Wissen über die genaue Ausgestaltung der MaRisk Anforderungen sowie den zugehörigen Aufwänden und Prüfungen. Gemeinsam unterstützen wir Sie bei der Analyse der konkreten Anforderungen an Ihr Institut und Geschäftsmodell, der Bewertung des zu erwartenden Mehraufwands und begleiten Sie bei der schnellen und effektiven Umsetzung der in der Wpl MaRisk geforderten Regulatorien. Ebenso unterstützen wir Sie gerne im Rahmen von Prüfungsvorbereitungen und Schulungen Ihrer Mitarbeiter:innen zum Themenbereich Risikomanagement.

Autorinnen: Ingeborg Keller, Alexander Schiller