Die T+1-Abwickungsumstellung in Europa: Die neue Regulatorik der ESMA

Foto von Adrianna Geo am 20. Oktober 2020

Die geplante Umstellung auf den T+1-Abwicklungszyklus in der Europäischen Union geht in die nächste Phase über. Aufbauend auf unserem früheren Beitrag „Die T+1-Abwickungsumstellung in Europa: High-Level Roadmap“ zeigt dieser Artikel die aktuellen Entwicklungen im Zuge eines im Oktober veröffentlichten Final Reports der ESMA [1] auf.

Wichtig für die Einleitung der Phase der technischen Implementierung ist dabei die Beantwortung der Frage Welche der vom Industry Committee in der High-Level Roadmap empfohlenen Maßnahmen werden von der ESMA regulatorisch festgelegt?

Stand der Vorbereitung diverser Marktteilnehmer

Als Teil einer im September 2025 von the ValueExchange durchgeführten Umfrage [2] wurden über 350 internationale Finanzdienstleister zu ihrem Fortschritt bzgl. der T+1-Abwicklungsumstellung befragt. Dabei gaben 68% der Befragten an, mit entsprechenden Vorbereitungen begonnen zu haben. 10% der Dienstleister gaben sogar an, bereits vollständig auf die T+1-Abwicklungsumstellung vorbereitet zu sein.

Dennoch sind in Deutschland laut der Umfrage nur 44% der Finanzdienstleister an Projekten zur T+1-Abwicklungsumstellung beteiligt. Mehr als 40% der Unternehmen würden nach heutigem Stand die eingeführten Marktfristen für die vollständige Zuweisung & Bestätigung (engl. Allocation & Confirmation) verpassen. Vor diesem Hintergrund wird deutlich, dass bestehende Prozess- und Systemlandschaften vieler Institute noch nicht auf die verkürzten Zeitfenster ausgelegt sind. Genau hier setzen die nun konkretisierten regulatorischen Vorgaben an, die in einem nächsten Schritt verbindliche Anforderungen für Allocations, Confirmations und weitere Post-Trade-Prozesse definieren.

Die neue Regulatorik und Deadlines

Im Rahmen der veröffentlichten High-Level Roadmap wurden bereits Zeitpläne und empfohlene Maßnahmen definiert, um den Übergang zu T+1 strukturiert vorzubereiten. Dabei gilt es technische Herausforderungen frühzeitig zu adressieren und notwendige operative Anpassungen planbar zu machen [3]. Der am 13. Oktober 2025 veröffentlichte Final Report der ESMA geht nun einen entscheidenden Schritt weiter, indem er konkrete regulatorische Änderungen festlegt, die für die Umsetzung der T+1-Abwicklung erforderlich sind [1].

Diese Änderungen wurden im Vorfeld mit Marktteilnehmern konsultiert, um die operative Umsetzbarkeit sicherzustellen. Gleichzeitig werden zahlreiche Maßnahmen nun verbindlich und schaffen damit einen einheitlichen regulatorischen Rahmen für alle Beteiligten. Die folgenden Abschnitte geben einen Überblick über die zentralen regulatorischen Änderungen und deren konkrete Auswirkungen auf die Abwicklungspraxis.

Allocations und Confirmations

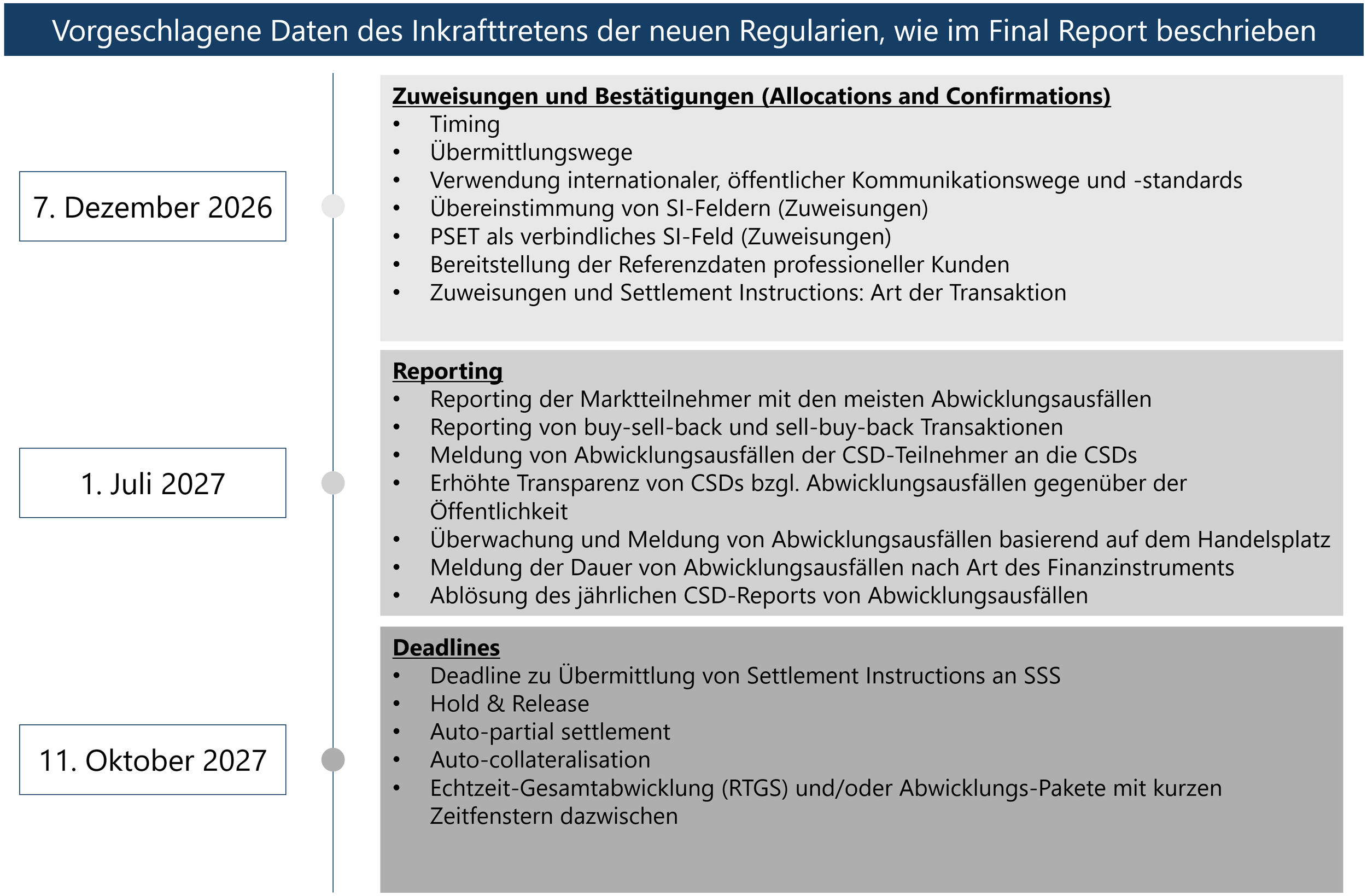

Ein wesentlicher Teil der regulatorischen Vorgaben betrifft Allocations, Confirmations und Settlement Instructions (SIs), deren Regelungen voraussichtlich ab dem 7. Dezember 2026 (Abb. 1) in Kraft treten.

Abbildung 1: Daten, zu denen die neuen ESMA-Regularien in Kraft treten [1].

Künftig müssen Allocations, Confirmations und relevante SIs spätestens bis 23:00 Uhr am Handelstag (T) an die zuständigen Abwicklungsparteien, bspw. Broker und Investmentfirmen, übermittelt werden. Die Übermittlung hat elektronisch und maschinenlesbar zu erfolgen, um Straight-Through-Processing (STP) in den nachgelagerten Post-Trade-Prozessen zu gewährleisten. E-Mails bleiben zulässig, sofern sie dieses Kriterium erfüllen. Nicht maschinenlesbare Formate sind lediglich bei temporärer technischer Unverfügbarkeit erlaubt. Weitere Vorgaben zur Prozessgestaltung, wie Pre-Matching, werden nicht eingeführt.

Für Nachrichtenformate und Referenzdaten schreibt die ESMA die Nutzung offener internationaler Standards vor, ohne einen spezifischen Industriestandard festzulegen. In der Praxis gelten ISO 20022 und ISO 150022 derzeit als vorherrschende und geeignete Standards.

Darüber hinaus werden inhaltliche Anforderungen an die Datenqualität verschärft. Investmentfirmen müssen von ihren Kunden vollständige, aktuelle und maschinenlesbare Referenzdaten für die Abwicklung einfordern. Zu den relevanten Referenzdaten zählen insbesondere Angaben zu Kontrahenten, Kontoverbindungen, Wertpapiernummern sowie Cash- und Wertpapierkonten. Allokationen müssen konsistent mit den relevanten SI-Matching-Feldern sein, insbesondere hinsichtlich Beträge, Identifikatoren sowie Cash- und Wertpapierflüssen. Ergänzend wird das Feld Place of Settlement (PSET) eingeführt und der Transaktionstyp Buy-Sell-Back bzw. Sell-Buy-Back regulatorisch verankert.

Settlement Instructions, Automatisierung und Cash-Funktionen

Weitere regulatorische Änderungen betreffen die Übermittlung von Settlement Instructions an Zentralverwahrer (engl. Central Security Depositories; CSDs) sowie Automatisierungs- und Cash-Funktionen. Diese Vorgaben sollen nach aktuellem Stand ab dem 11. Oktober 2027 gelten (Abb. 1). Settlement Instructions müssen künftig bis spätestens 23:59 Uhr am Handelstag (T) an die CSDs übermittelt werden, um die Nachtverarbeitungsprozesse in den zentralen Abwicklungssystemen (engl. Settlement Security Systems; SSS) zu starten (Abb. 2).

Abbildung 2: Festgelegte Regularien zu Settlement Instructions und Allocations & Confirmations [1], [3].

CSDs werden verpflichtet, Hold- & Release-Mechanismen bereitzustellen, um SIs bei Bedarf blockieren oder freigeben zu können. Zudem müssen sie Auto-Partial-Settlement anbieten, sodass gematchte SIs automatisch teilweise abgewickelt werden können, sofern keine Partei dem widerspricht. Beim Auto-Partial-Settlement werden gematchte SIs automatisch in dem Umfang abgewickelt, in dem Wertpapiere oder Liquidität verfügbar sind. Nicht lieferbare Restmengen verbleiben weiterhin im Settlement-Prozess. Ziel ist es, Abwicklungsausfälle (engl. Settlement Fails) und dadurch entstehende Strafzahlungen zu reduzieren und gleichzeitig die Effizienz der Settlement-Prozesse zu steigern.

Ergänzend sind von den CSDs Intraday-Cash-Kredite sowie Auto-Collateralisation anzubieten, dessen Implementierung sich beispielsweise an bestehenden T2S-Funktionalitäten orientieren kann. Dabei sind sowohl Kreditbeziehungen zwischen Zentralbank und Geschäftsbank als auch zwischen Geschäftsbank und CSD-Teilnehmern möglich. Die Besicherung kann entweder über die bei der Abwicklung erworbenen Wertpapiere („on flow“) oder über bereits gehaltene berechtigte Wertpapiere („on stock“) erfolgen. Zusätzlich müssen CSDs entweder Echtzeit-Gesamtabwicklung (engl. Real-Time Gross Settlement; RTGS) oder mindestens drei Abwicklungspakete pro Geschäftstag anbieten.

Reporting von Abwicklungsausfällen

Auch das Reporting und die Transparenz von Abwicklungsausfällen gegenüber der Öffentlichkeit werden ab dem 1. Juli 2027 deutlich ausgeweitet. Die neue Regulatorik verlangt, dass sich die CSDs von ihren Top 10 Marktteilnehmern mit den meisten Abwicklungsausfällen dessen Hauptursachen, sowie die ergriffenen Gegenmaßnahmen melden lassen.

CSDs sind zudem verpflichtet, regelmäßig detaillierte Settlement-Fail-Daten zu veröffentlichen. Zusätzlich erfassen sie künftig den Handelsplatz sowie die o. g. Transaktionstypen Buy-Sell-Back und Sell-Buy-Back in den SIs, um Matching-Fehler zu reduzieren. Die Dauer des Abwicklungsausfalls wird nach der Art des Finanzinstruments ausgewiesen und sämtliche relevanten Informationen werden monatlich in standardisiertem elektronischem Format an die Aufsichtsbehörden übermittelt.

Bisher nicht von der Regulatorik betroffene Punkte

Nicht alle diskutierten Maßnahmen werden regulatorisch adressiert. In einigen Bereichen sieht die ESMA derzeit keinen Mehrwert oder erkennt operative Schwierigkeiten. So werden weder der Unique Transaction Identifier (UTI) noch das Feld Place of Safe Keeping (PSAF) verpflichtend eingeführt.

In anderen Bereichen besteht weiterhin Beobachtungs- und Prüfungsbedarf. Dazu zählen unter anderem Öffnungszeiten von CSDs, Echtzeit- oder Nachtabwicklung, Cut-off-Zeiten, Shaping-Prozesse – für die lediglich eine automatische Ausgestaltung empfohlen wird – sowie automatisierte Wertpapierleihen. Auch eine mögliche Aussetzung von Strafzahlungen bei verspäteter Abwicklung wird derzeit von der Europäischen Kommission analysiert.

Operative Handlungsfelder im Zuge der T+1-Abwicklungsumstellung

Vor diesem Hintergrund empfiehlt sich für Marktteilnehmer eine fokussierte Vorbereitung auf mehreren Ebenen. Eine systematische Analyse aller Post-Trade-Prozesse entlang der gesamten Wertschöpfungskette bildet die Grundlage, um Schwachstellen frühzeitig zu identifizieren [4]. Interne Abläufe in Operations, Compliance, Middle Office und Portfoliomanagement sollten angepasst, Zuständigkeiten klar definiert und Eskalationswege etabliert werden. Parallel dazu gewinnen die Automatisierung von Corporate Actions, die Bearbeitung von Beschwerden (engl. Allegement Processing), Reconciliation und SIs weiter an Bedeutung.

Ein weiterer Schwerpunkt liegt auf der elektronischen Kommunikation und dem Referenzdatenmanagement. Die Einführung maschinenlesbarer Nachrichten-formate, der Ausbau von STP-Prozessen sowie die kontinuierliche Pflege von Referenzdaten wie beispielsweise Angaben zu Kontrahenten, Kontoverbindungen, Settlement-Plätzen, Wertpapierkennnummern sowie Cash- und Wertpapierkonten sind zentrale Voraussetzungen, um Matching-Fehler zu minimieren und enge Zeitfenster einzuhalten. Die Integration von PSET und neuer Transaktionstypen sollte dabei frühzeitig berücksichtigt werden.

In den Bereichen Settlement und Stock Loan spielen mehrere Funktionen eine zentrale Rolle: Hold- & Release-Mechanismen ermöglichen die gezielte Steuerung von SIs, Auto-Partial-Settlement erlaubt Teilerfüllung bei beschränkter Liquidität oder beschränkter Verfügbarkeit von Wertpapieren, Intraday-Finanzierung und Auto-Collateralisation sichern die Liquiditätsbereitstellung ab, während automatisierte Stock-Loan-Recalls und Return-Prozesse die rechtzeitige Rückführung geliehener Wertpapiere unterstützen. Ziel ist es, Abwicklungsausfälle zu reduzieren, Strafen bei Verstößen gegen die Verordnung über Wertpapierzentralverwahrer (engl. Central Security Depositories Regulation, CSDR) zu vermeiden und Liquiditäts- sowie Steuerung von Sicherheiten effizienter zu gestalten.

Schließlich bleibt die enge Abstimmung mit externen Dienstleistern ein entscheidender Erfolgsfaktor [5]. Vereinbarungen mit Brokern, CSDs, Clearinghäusern und weiteren Service-Providern sollten überprüft und auf kompatible technische und organisatorische Prozesse ausgerichtet werden. Ergänzend gewinnt ein strukturiertes Abwicklungsausfall-Reporting an Bedeutung, um Transparenz zu schaffen und Ursachen systematisch zu analysieren.

Ausblick

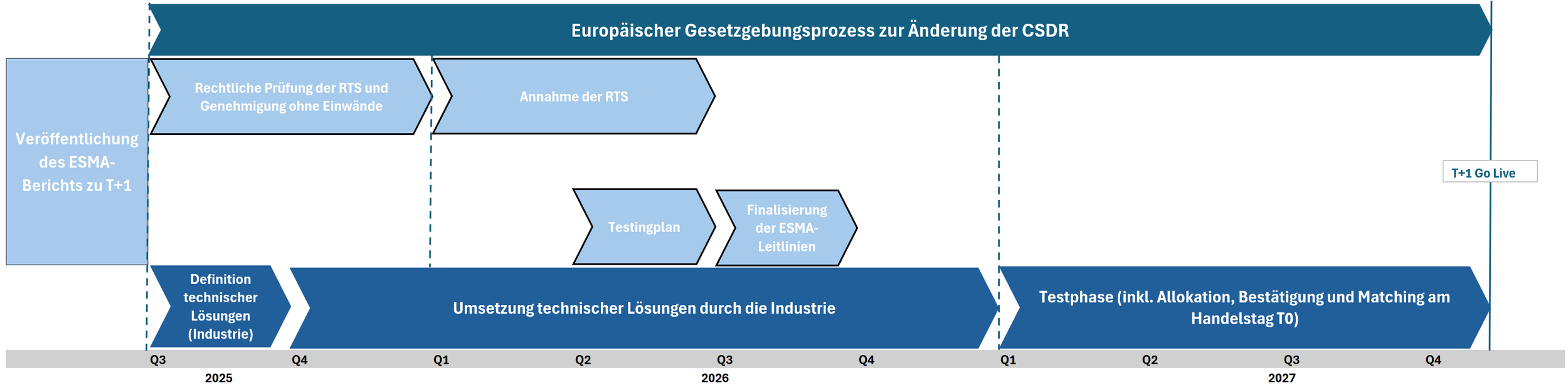

Die technische Umsetzung von Lösungen in der Industrie ist von dem T+1 Committee ab 2026 dringendst empfohlen. Parallel werden Schnittstellen angepasst und Abstimmungen mit externen Service-Providern intensiviert. Die Finalisierung der ESMA-Leitlinien ist für Q3 2026 geplant.

Im Laufe des Jahres 2027 beginnt die finale Umsetzungs- und Testphase, in der Marktteilnehmer ihre Systeme gezielt auf den verkürzten Abwicklungszyklus vorbereiten und validieren (Abb. 3). Der verpflichtende Start der T+1-Abwicklungsumstellung bleibt auf den 11. Oktober 2027 terminiert.

Abbildung 3: Die Roadmap zu T+1 in der EU [3].

Derzeit sind noch einige Punkte offen, zu denen es weiterhin Klärungsbedarf innerhalb der ESMA gibt. Zum Beispiel fehlen noch klare Vorgaben zur Harmonisierung des neu eingeführten PSET-Feldes in den Settlement Instructions, sowie zur Aussetzung von Cash Penalties, zur automatisierten Wertpapierleihe und zum Shaping. Weiterhin müssen einheitliche Öffnungszeiten der CSDs, die Harmonisierung von Echtzeit- und Nachtabwicklungszyklen, sowie der Cutoff-Zeiten noch genau festgelegt und kommuniziert werden.

Fazit

Die regulatorischen Vorgaben aus dem Final Report markieren den klaren Übergang von der Analyse- zur verbindlichen Umsetzungsphase der T+1-Abwicklung. Die verpflichtende Digitalisierung zentraler Post-Trade-Prozesse, neue Settlement-Mechanismen und erweiterte Reportingpflichten erhöhen Transparenz und setzen robuste, automatisierte Abläufe voraus.

Für viele Marktteilnehmer besteht Handlungsdruck: Ohne Modernisierung der Systemlandschaft, saubere Datenqualität und klare Verantwortlichkeiten werden die neuen Marktfristen ab 2026 und 2027 kaum einzuhalten sein [5]. Impact-Analysen sind daher unerlässlich, um technische und organisatorische Lücken zu identifizieren und Budgets sowie Ressourcen für die kommenden Umsetzungsjahre adäquat zu planen. Der Erfolg der T+1-Umstellung wird maßgeblich davon abhängen, wie konsequent es gelingt, Abläufe zu harmonisieren und die gesamte Wertschöpfungskette – inklusive externer Partner – auf den verkürzten Abwicklungszyklus auszurichten.

Finbridge als Ihr Partner bei der Umstellung

Finbridge verfolgt die Entwicklungen rund um die T+1 Abwicklungsumstellung intensiv, sowohl in den USA als auch die Vorbereitungen in Europa. Unsere Expertinnen und Experten analysieren kontinuierlich die Diskussionen und Empfehlungen von der ESMA, der Europäischen Kommission und anderen relevanten Institutionen. So stellen wir sicher, jederzeit über die neuesten Entwicklungen informiert zu sein. Wenn Sie von der bevorstehenden T+1-Umstellung betroffen sind, sollten Sie sich frühzeitig mit den nötigen Anpassungen Ihrer Systeme und Prozesse auseinandersetzen. Unsere Finbridge-Expertinnen und Experten können Sie dank unseres umfangreichen Fachwissens in der Wertpapierabwicklung sowie unserer weitreichenden umsetzungsorientierten Praxiserfahrung unterstützen und die für Sie relevanten Herausforderungen identifizieren. Sie haben Fragen zu den praktischen Auswirkungen der T+1-Umstellung auf Ihr Unternehmen? Unsere Finbridge-Experten stehen Ihnen mit ihrem fachlichen Know-how gerne zur Seite.

Quellen

[1] European Securities and Markets Authority (ESMA), Final Report on Amendments to the RTS on Settlement Discipline, 13.10.2025.

Final Report on Amendments to the RTS on Settlement Discipline, zuletzt abgerufen am 18.12.2025.

[2] the ValueExchange, EU T+1 pulse survey, Key Findings, September 2025.

EU T+1 pulse survey (September 25), zuletzt abgerufen am 18.12.2025.

[3] European Securities and Markets Authority (ESMA), High-Level Roadmap to T+1 Securities Settlement in the EU, 30.06.2025.

High-level_Roadmap_to_T_1_Securities_Settlement_in_the_EU, zuletzt abgerufen am 18.12.2025.

[4] European Securities and Markets Authority (ESMA), ESMA assessment of the shortening of the settlement cycle in the European Union, 18.11.2024.

Report on ESMA assessment of the shortening of the settlement cycle in the European Union, zuletzt abgerufen am 18.12.2025.

[5] K. Rayanova, B. Woernie, E. Johnson und K. Waldie, Interviewees, The Road to T+1: Myths vs. Reality [Interview], 25.11.2025.

The Road to T+1: Myths vs. Reality, zuletzt abgerufen am 18.12.2025.

Autoren

Mehr zu Regulatorik

Adrian Striebel

Financial Engineer

Financial Engineering

adrian.striebel at finbridge.de

Alexander Orlow

Financial Engineer

Financial Engineering

alexander.orlow at finbridge.de