Newsletter #2/2024

Photo by Valerio Toscano auf Unsplash.com, Download am 17.04.2024

Übersicht der Themen

Regulatory Reporting: Neuigkeiten zu IReF, Reporting‐Anforderungen Marktrisiko im Kontext FRTB, CRR III Konsultationspapier zu Kreditkonversionsfaktoren

Abwicklungsplanung: Drei neue Rundschreiben der BaFin, Übersicht über Konsultationen des SRB, Konsultation des Minimum Bail‐in Data Template

Stresstest & MaRisk: Cyber‐Stresstest 2024, 8. MaRisk‐Novelle, EZB‐Leitfaden zu internen Modellen

ESG: Corporate Sustainability Due Diligence Directive der Europäischen Union

Accounting: Exposure Draft mit Änderungsvorschlägen zu IFRS 3 und IAS 36, EFRAGUmfrage zur Implementierung von IFRS 16: Leasingverträge, Erster Entwurf zur XBRLTaxonomie

Kennzahlen: Allzeithoch bei CET1‐Quote, stabile LCR und NSFR, höhere Risikodichte auf Grund operationeller Risiken

Weitere Neugikeiten

Mögliche regulatorische Veränderungen am Markt für US‐Staatsanleihen

Regulatory Reporting

Neuigkeiten zu IReF

Die EZB veröffentlichte im Februar und April diesen Jahres einige ergänzende und aktualisierte Unterlagen zum Thema IReF: (i) Erweiterungen zur Kosten-Nutzen-Analyse mit Fokus auf landesspezifische Anforderungen, Harmonisierung mit FINREP sowie zusätzliche analytische und operationelle Aspekte, (ii) eine aktualisierte Übersicht zum Thema IReF und (iii) ein Memorandum of Understanding zur Gründung eines Joint Bank Reporting Committees zwischen der EZB und der EBA, um die Kooperation zwischen den zur Umsetzung von Reporting betroffenen Institutionen und Instituten zu verbessern. Nach wie vor ist der Go-Live-Termin für 2027 geplant.

Reporting-Anforderungen für das Marktrisiko im Kontext des FRTB

Die EBA veröffentlichte am 11. Januar 2024 Änderungen für die Berichtspflichten im Bereich Marktrisiko, insbesondere im Kontext des FRTB, dessen Umsetzung mit dem Inkrafttreten der CRR3 zum Anfang des kommenden Jahres bevorsteht. Dabei werden bestehende Meldeanforderungen erweitert, um detaillierte Informationen über die Instrumente und Positionen im Rahmen des Alternative Standardised Approach (ASA) sowie des Alternative Internal Model Approach (AIMA) zu erfassen. Die ASA dient als Rückfallansatz für die Berechnung der Eigenkapitalanforderungen für AIMA-Desks, weshalb Institutionen auch Details zu den ASA-Eigenkapitalanforderungen für ihre AIMA-Desks melden müssen. Des Weiteren wird ein neues Template eingeführt, das Informationen zur Reklassifizierung von Instrumenten zwischen dem Bank- und Handelsbuch beinhaltet. Die neuen Meldeanforderungen werden voraussichtlich erstmals für den Stichtag 31.03.2025 anzuwenden sein.

CRR III: Konsultationspapier zur Anwendung von Kreditkonversionsfaktoren

Die EBA veröffentlichte im März 2024 im Rahmen ihres Mandats gem. Artikel 111 (8) CRR III ein Konsultationspapier (EBA/CP/2024/08) zur Zuordnung außerbilanzieller Positionen zu den Risikobuckets des Annex I CRR III und somit zur Anwendung der Kreditkonversionsfaktoren (CCF).

Explizit in Annex I genannte außerbilanzielle Positionen werden gem. Art. 111 (2) CRR III einem von fünf Risikobuckets (hohes bis niedriges Kreditrisiko) und damit einem bestimmten CCF zugeordnet. Für nicht explizit in Annex 1 benannte außerbilanzielle Positionen definiert das Konsultationspapier eine Zuordnung zu Bucket 1 und 2 in Form einer Hierarchie in Abhängigkeit zusätzlich eintretbarer nicht-kreditrisikobezogener Ereignisse, die in den Vertragsbedingungen beschrieben sind.

Weiterhin listet die EBA verschiedene Einschränkungen seitens der Institute auf, unbedingt widerrufliche Zusagen tatsächlich zu kündigen. Dazu zählen (i) Mängel in den Risikomanagementverfahren, einschließlich Mängeln in der Kreditrisikoüberwachung sowie in den IT-Systemen und -Prozessen, (ii) kommerzielle Überlegungen, die darauf abzielen, negative Auswirkungen auf die Kreditwürdigkeit der Kunden oder auf die Geschäftsbeziehung zu vermeiden, (iii) Reputationsrisiken, wobei Engagements von den Instituten nicht gekündigt werden, um eine potenziell negative Wahrnehmung bei Marktteilnehmern zu vermeiden und (iv) Prozessrisiken. Diese werden dem Bucket 3 mit einem CCF von 40% zugeordnet. Sind keine Einschränkungen vorhanden, können diese dem Bucket 5 zugeordnet werden (CCF=10% bzw. im Rahmen der Übergangsregelung nach Art. 495d CRR III ansteigend von 0% auf 10% bis Ende 2032).

Abwicklungsplanung

Veröffentlichungen der BaFin

Die BaFin hat im Februar nach vorangegangener Konsultation drei Rundschreiben mit dem Fokus auf die Abwicklungsplanung veröffentlicht. Das erste Rundschreiben – MaAbwicklungsfähigkeit – existierte schon vorher und wurde um einzelne Aspekte ergänzt. Der Fokus lag hierbei auf dem Aufzeigen von Verknüpfungen mit den weiteren Rundschreiben.

Daneben wurde eine neue Fassung der MaBail-in veröffentlicht. Neben einzelnen Datenfeldern wird hier ebenfalls die Entwicklung von Bail-in-Handbüchern gefordert, welche alle relevanten Informationen zur Umsetzung eines Bail-ins beinhalten sollen, wobei hier der Fokus eher auf analystischen Fragestellungen liegt. Die BaFin gibt für diese Bail-in-Handbücher in der MaBail-in bereits eine Gliederung vor.

Abschließend wurde als neues Rundschreiben die MaStrukturelle Abwicklungsinstrumente veröffentlicht. Dieses fokussiert sich auf die strukturellen Abwicklungsinstrumente und stellt die Anforderungen der BaFin an die Institute mit Bezug zu diesen dar. Analog zur MaBail-in wird hier von der BaFin gefordert, zu jedem Abwicklungsinstrument, welches für Institute relevant ist, ein sog. Übertragungshandbuch zu erstellen, für das die BaFin ebenfalls bereits eine Gliederung vorgibt.

Die genannten Rundschreiben richten sich an die Institute, welche direkt von der BaFin und nicht vom SRB reguliert werden.

Übersicht über Konsultationen des SRB

Das SRB hat zum ersten Mal eine Übersicht mit Konsultationen und Lieferobjekten für das Jahr 2024 veröffentlicht. Mit dem Fokus auf Konsultationen wird hier von dem SRB dargestellt, welche Konsultationen für welches Thema in diesem Jahr in welchem Zeitraum geplant sind. Daneben wurde vom SRB eine Übersicht mit Lieferobjekten für dieses Jahr veröffentlicht. Diese umfasst eine allgemeine Darstellung, welche Objekte von den vom SRB regulierten Instituten in diesem Jahr an die Behörden geliefert werden müssen und mit welchen Fristen. Neben den bekannten Reporting-Templates werden hier ebenfalls Lieferzeitpunkte für die verschiedenen Playbooks vorgegeben.

Konsultation des Minimum Bail-in Data Templates des SRB

Am 13. März wurde vom SRB die Konsultation zu dem sog. Minimum Bail-in data Templates begonnen. Die Frist zur Einreichung von Anmerkungen ist der 8. Mai 2024.

Die Konsultation zielt auf eine Standardisierung der einzureichenden Daten für den Bail-in-Fall ab. Die Notwendigkeit hierzu wurde auf Basis der durchgeführten Dry-Runs abgeleitet. Neben einer Standardisierung soll es jedoch ebenfalls möglich sein, dass nationale Abwicklungsbehörden spezifische nationale Anforderungen bei der Datenbereitstellung integrieren.

Stresstest & MaRisk

Cyber-Stresstest 2024

In diesem Jahr findet zwar keiner der alle zwei Jahre durchgeführten SREP Stress Tests statt, dafür jedoch ein sogenannter thematischer Stress Test zum Bereich Cyber-Resilienz. Das ist somit der erste Stress Test dieser Art, der von der EZB bei 109 der beaufsichtigen Institute durchgeführt wird.

In dem hypothetischen Szenario wird davon ausgegangen, dass das jeweilige Institut Opfer einer Cyber-Attacke geworden ist und alltägliche Banktätigkeiten dadurch unterbrochen werden. Getestet wird dabei insbesondere die Fähigkeit, auf Cyber-Attacken zu reagieren, weniger, diese im Vorhinein zu unterbinden. Dies beinhaltet die Aktivieriung entsprechender Notfall-Prozesse. Die Regulatoren der EZB begleiten die Übungen und bewerten schließlich, inwieweit Banken in der Lage sind, mit derartigen Cyber-Attacken umzugehen und sich davon zu erholen. 28 der 109 Banken werden einer genaueren Untersuchung unterzogen und müssen zusätzliche Informationen zur Verfügung stellen. Die Ergebnisse werden nicht in die Bewertung der Säule 2-Anforderungen einfließen.

BaFin konsultiert 8. MaRisk-Novelle

Von Mitte Febuar bis Mitte März 2024 konsultierte die BaFin die 8. Novelle der MaRisk. Dabei geht es ausschließlich um die Umsetzung neuer Vorgaben der EBA zu den Themen Zinsänderungs- und Kreditspreadrisiken im Anlagebuch. Für Erläuterungen zu Risikosteuerungs- und -controllingprozessen für Kreditspreadrisiken wurde der neue Abschnitt BTR 5 in der MaRisk geschaffen, in dem die BaFin erstmals Maßstäbe festlegt, nach denen sie beurteilt, wie Institute mit Kreditspreadrisiken im Anlagebuch umgehen.

Bzgl. der Zinsänderungrisiken im Anlagebuch war ein Großteil der Anforderungen der EBA bereits in der MaRisk berücksichtigt. Hier enthält die 8. Novelle Ergänzungen, um die Leitilinien der EBA vollständig abzubilden: So müssen die Institute sowohl die kurzfristigen Auswirkungen der Zinsänderungsrisiken auf die Gewinn- und Verlustrechnung als auch die langfristigen Folgen auf die Vermögenssituation der Institute bewerten und steuern.

EZB Guide to Internal Models

Am 19. Februar veröffentlichte die EZB die aktualisierte Version des Leitfadens zu internen Modellen. Die Hauptgründe für die Überarbeitung der Leitlinie waren die Notwendigkeit, laufende Entwicklungen in den aufsichtsrechtlichen Anforderungen angemessen zu berücksichtigen, Verfeinerungen aufgrund vergangener Erfahrungen vorzunehmen und zusätzliche Themen einzubeziehen, bei denen eine weitere Klärung der bestehenden aufsichtsrechtlichen Anforderungen erforderlich erscheint.

Die Hauptunterschiede zur vorherigen Version der Leitlinie vom Oktober 2019 beinhalten einige inhaltliche Änderungen sowie zusätzliche Abschnitte, die spezifische Erwartungen und Klarstellungen zu verschiedenen Themen bieten. Die aktualisierte Leitlinie behält die gleiche Struktur bei, umfasst jedoch neue Abschnitte, die beispielsweise die Behandlung von Umweltrisiken und Klimarisiken sowie Anforderungen an IT-Systeme und die Definition von Ausfallzeiten erläutern. Bemerkenswert in den kommenden Zeiten des Output-Floors sind auch die Inhalte zur Rückkehr zum Standardansatz bei der Berechnung risikogewichteter Aktiva.

ESG

Corporate Sustainability Due Diligence Directive der Europäische Union

Die Corporate Sustainability Due Diligence Directive (CS3D) der Europäischen Union (EU) wurde am 15. März 2024 von den Mitgliedsstaaten verabschiedet. Sie zielt darauf ab, Unternehmen entlang der gesamten Wertschöpfungskette zur Einhaltung von Menschenrechten, Arbeitsrechten und Umweltschutzstandards zu verpflichten. Die CS3D hat Ähnlichkeiten mit dem deutschen Lieferkettensorgfaltspflichtengesetz (LkSG), aber weist auch einige Verschärfungen auf.

Positiv zu erwähnen ist, dass die CS3D in Bezug auf den Anwendungsbereich, die menschen- und arbeitsrechtlichen Forderungen sowie die vorgesehenen Beschwerdeverfahren und Präventionsmaßnahmen dem LkSG sehr ähnlich ist. Allerdings gibt es auch deutliche Verschärfungen, wie zum Beispiel die Anforderungen an den Umweltschutz, welche auch einen ausgearbeiteten Umsetzungsplan vorsehen, und die Einführung zivilrechtlicher Haftungstatbestände für Unternehmen entlang der gesamten Wertschöpfungskette.

Die eigentliche Herausforderung bei der Umsetzung der CS3D liegt aber in der Kenntnis über sowie der Erfassung und Überwachung der gesamten Lieferkette, einschließlich der Transportwege. Dies schließt dabei die nachgelagerte Kundenkette explizit mit ein. Nach der aktuellen Fassung der CS3D muss ein Unternehmen in seine Überlegungen zu den Sorgfaltspflichten mit einbeziehen, wie mit seinem Produkt in der nachgelagerten Kundenkette weiter verfahren wird. Dies ist dann in den IT-Systemen abzubilden, da eine Risikoüberwachung manuell oder per Excel kaum mehr möglich erscheint.

Die CS3D sieht eine stufenweise Umsetzung vor, abhängig von der Unternehmensgröße und dem Umsatz. Berücksichtigt man nun die aktuell vorgesehenen Umsetzungsfristen, so müssen die größeren Unternehmen bereits 2029 in der Lage sein, die Anforderungen der dann in nationales Recht transformierten CD3D zu erfüllen. Dies stellt insbesondere in Bezug auf die Integration der Lieferkette in IT-Systeme und das kontinuierliche Lieferantenrisikomanagement eine große Herausforderung dar.

Wenn Sie ausführlicher zum Thema CS3D informiert werden möchten, lesen Sie unseren aktuellen Insight.

Accounting

IASB veröffentlicht Exposure Draft mit Änderungsvorschlägen zu IFRS 3 und IAS 36

Am 14. März 2024 veröffentlichte das IASB im Rahmen seines Projektes Business Combinations—Disclosures, Goodwill and Impairment einen Exposure Draft mit Änderungsvorschlägen zu IFRS 3: Bilanzierung von Unternehmenszusammenschlüssen sowie IAS 36: Wertminderungen. Der Exposure Draft berücksichtigt sämtliche im Rahmen des Projektes entstandene Forschungsergebnisse des IASB sowie die Rückmeldungen zum Diskussionspapier vom 19. März 2020.

Durch die Änderungsvorschläge für IFRS 3 soll eine bessere Bereitstellung von Informationen über den Erfolg von Unternehmenszusammenschlüssen gewährleistet werden. Die Änderungsvorschläge für IAS 36 sollen eine Verbesserung des Goodwill-Impairment-Tests gewährleisten.

Rückmeldungen zum Exposure Draft sind bis zum 15. Juli 2024 möglich.

EFRAG-Umfrage zur Implementierung von IFRS 16: Leasingverträge

IIm Rahmen des Post‐Implementation‐Reviews von IFRS 16: Leasingverträge hat die European Financial Reporting Advisory Group (EFRAG) Rückmeldung von den Anwendern erfragt. Durch die Umfrage soll bewertet werden, ob der IFRS-Standard wie gewünscht funktioniert. Die Frist für die Teilnahme war der 15. April 2024.

EFRAG veröffentlicht ersten Entwurf zur XBRL-Taxonomie

Am 8. Januar hat die EFRAG einen ersten Entwurf zur XBRL-Taxonomie veröffentlicht. Die XBRL-Taxonomie stellt eine Liste von digital getaggten Datenpunkten dar, anhand derer der Nachhaltigkeitsbericht und die Angaben nach Artikel 8 der EU-Taxonomieverordnung sowie ESRS Set erfolgen soll. Rückmeldungen zu dem Entwurf sind bis zum 8. April möglich. Der finale Entwurf, auf Basis dessen die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) einen technische Regulierungsstandard (RTS) für die digitale Auszeichnung der Nachhaltigkeitsberichterstattung entwickeln wird, wird für die zweite Jahreshälfte 2024 erwartet.

Kennzahlen

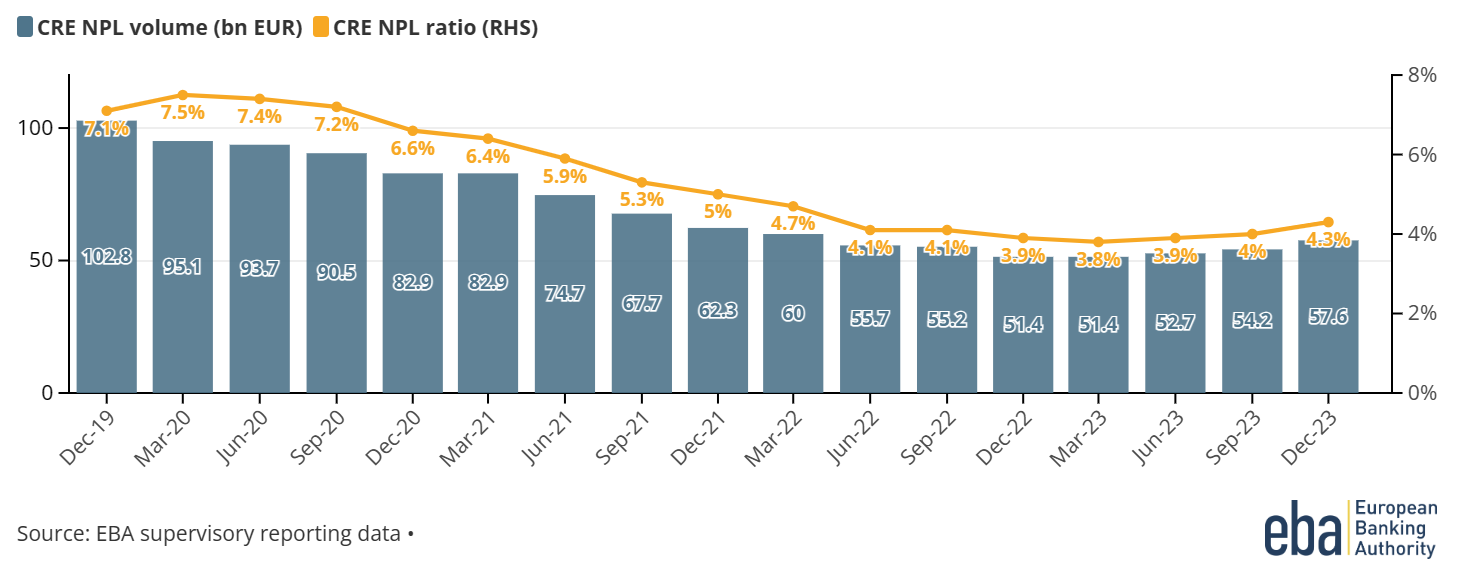

Am 4. April veröffentlichte die EBA das Risk Dashboard zum Auswertungsstichtag 31.12.2023. Die CET1-Quote stieg weiter an und hat mit 15,9% ein Allzeithoch erreicht. Die NPL-Quote wuchs geringfügig von 1,8% auf 1,9% an, für gewerblich besicherte Immobilien (CRE) gilt dies ebenfalls, wobei die Quote auf dieses Teilportfolio beschränkt bei 4,3% lag.

Exposure und NPL-Quote für gewerblich besicherte Immobilien

Die LCR liegt bei 167% und stieg damit wieder etwas an, nachdem sie zuvor regelmäßig gefallen war. Fast unverändert zu den Vorquartalen liegt die NSFR bei 127%. In den ersten Monaten des Jahres 2024 boten die Märkte den Instituten grundsätzliche gute Finanzierungsmöglichkeiten und Banken emittierten ein entsprechend hohes Volumen an Papieren.

Die Profitablität, die in den letzten Quartalen insbesondere auf Grund der höheren Zinsen signifikant antstieg, bleibt mit einem RoE von 10,3% weiter hoch. Allerdings sank der Anteil an Banken mit einem RoE von mehr als 10% im Vergleich zum Vorquartal von 60% auf 45%.

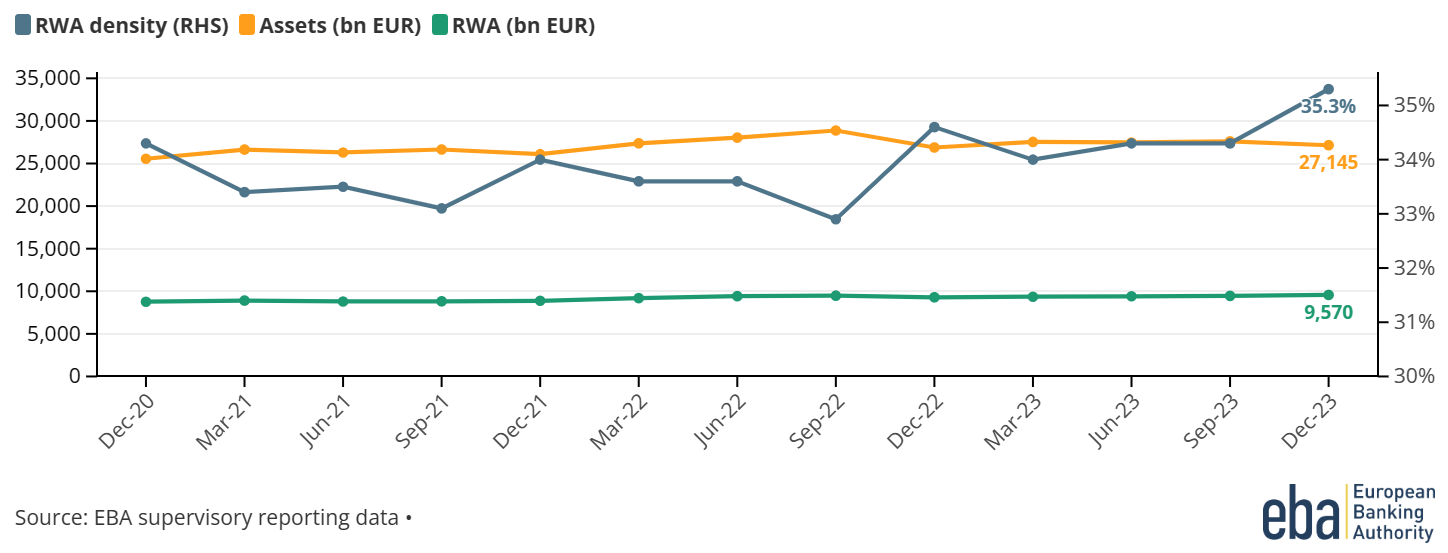

Bemerkenswert ist auch, dass die risikogewichteten Aktiva etwas mehr anstiegen als Banken vergleichsweise an Neugeschäft machten - ein leichtes Wachstum von 0,8% bei Krediten an private Haushalte bzw. 0,2% an Nicht-Finanzunternehmen im Vergleich zum Vorjahr - was eine höhere Risikodichte bedeutet, die insbesondere auf Eigenmittelanforderungen für operationelle Risiken zurückzuführen ist.

Entwicklung der Vermögenswerte, RWA und Risikodichte

Weitere Neuigkeiten

Mögliche regulatorische Veränderungen am Markt für US-Staatsanleihen

Im Dezember erschien ein Artikel im Nachrichtenmagazin Economist mit dem Titel "Is the world's most important asset market broken?". Darin wird analysiert, welche regulatorischen Veränderungen zukünftig auf den Markt für US-Staatsanleihen zukommen könnten, da Aufsichtsbehörden wie die United States Securities and Exchange Commission (SEC) sich zunehmend besorgt zeigen über die verstärkten Aktivitäten von Hedgefonds in diesem Markt. Hintergrund ist, dass in der Vergangenheit, bspw. im März 2020 während der COVID-19 Pandemie, im Markt für US-Staatsanleihen extreme Markt-verwerfungen zu sehen waren, welche nach Ansicht der SEC vor allem durch Aktivitäten von Hedgefonds in dieser Zeit hervorgerufen wurden.

Zinsschwankungen von US-Staatsanleihen im März 2020

Hintergrund der vorgeschlagenen Regulierungen ist hierbei, dass die Hedgefonds im Markt einen Arbitrage-Handel durchführen, basierend auf der Differenz zwischen Terminkurs und Kassakurs bei US-Staatsanleihen. Oftmals wird der Arbitrage-Handel mit mehreren Repo-Geschäften kombiniert, um mit dem neuen Kapital die Handelsaktivitäten fortzusetzen und die Rendite erheblich zu hebeln.

Dieser Handel kann mit hohen Risiken verbunden sein, wenn es zu enormen Marktschwankungen am Markt kommt. Extrem volatile Preise können hierbei zu hohen Margin-Anforderungen für die Hedgefonds führen. Wenn Hedgefonds diesen hohen Margin-Anforderungen dann nicht nachkommen können, kann es zu extremen Abverkäufen kommen, welche unter Umständen die bestehende Marktvolatität noch weiter verstärken. Nach Ansicht der SEC ist dies unter anderem im März 2020 eingetreten, was die Zinssschwankungen am Markt noch weiter verstärkt hat.

Um auf diese Probleme einzugehen, wurden von der SEC verschiedene Maßnahmen vorgeschlagen, welche möglicherweise ab 2025 implementiert werden könnten. Ein Vorschlag bezieht sich hierbei auf das Clearing der Transaktionen am Markt. Demnach sollte es zukünftig für jeden Teilnehmer am US-Staatsanleihenmarkt verpflichtend sein, das Clearing über einen zentralen Kontrahenten (CCP) durchzuführen. Besonders kontrovers diskutiert wird aber ein anderer Vorschlag, welcher aus zwei zentralen Punkten besteht. Zum einen wird gefordert, dass Hedgefonds in diesem Markt strengeren Vorschriften statt den bisherigen einfachen Offenlegungspflichten unterworfen werden sollen. Zum anderen sollen die Finanzierungsmöglichkeiten über Repo-Geschäfte und damit der Hebel für Hedgefonds begrenzt werden. Gerade dieser letzte Vorschlag wird aber nicht nur von Hedgefond-Managern kritisch gesehen, auch aus dem US-Finanzministerium gibt es kritische Stimmen. Daher ist abzuwarten, ob und wie die angesprochenen Vorschläge durch die SEC zukünftig implementiert werden.