Dynamic Risk Management: Eine Einführung in das DRM-Kernmodell

In diesem Artikel stellen wir das Kernmodell des International Accounting Standard Board („IASB“) vor, das seit 2014 entwickelt wird und darauf abzielt, den dynamischen Risikomanagement-Ansatz präziser im Accounting abzubilden. Dieser Ansatz wird bereits in vielen Institutionen genutzt und soll durch das Modell besser integriert werden.

Motivation

Das Management von Zinsrisiken ist weit verbreitet und erfolgt häufig auf dynamische Weise, wobei sich Portfoliopositionen kontinuierlich verändern. Diese flexible Herangehensweise an das Risikomanagement stellt unter IAS 39 und IFRS 9 einige Herausforderungen dar:

Die Eins-zu-eins-Verknüpfung zwischen dem abzusichernden Gegenstand und dem Absicherungsderivat wird der dynamischen Natur des Risikomanagements nicht gerecht.

Offene Portfolios können nur berücksichtigt werden, indem sie als eine Reihe geschlossener Portfolios mit kurzen Laufzeiten behandelt werden. Dieses Vorgehen ist operationell anspruchsvoll.

Das Risikomanagement kann auf Nettobasis nur indirekt durch Bruttobestimmung berücksichtigen werden.

Es kann nur ein begrenztes Maß an Verhaltensänderung berücksichtigt werden (z. B. durch vorzeitig rückzahlbare Hypotheken).

Limitierungen erschweren die Angleichung an einen Risikomanagementschwerpunkt.

Zulässige Grundgeschäfte schließen Kernsichteinlagen aus.

Zur Minderung dieser Herausforderungen wurden Erweiterungen wie der IAS 39 Carve-Out eingeführt und seit 2014 entwickelt das IASB ein umfassendes Accounting-Rahmenwerk für das dynamische Risikomanagement. Das Ziel ist eine stärkere Verzahnung zwischen Accounting und Risikomanagement. Außerdem soll es eine präzisere Abbildung der Auswirkungen von Risikomanagementaktivitäten auf die wirtschaftlichen Ressourcen einer Bank ermöglichen.

Aspekte des Modells

Das DRM-Kernmodell besteht aus mehreren Komponenten, die miteinander interagieren. Die nachfolgende Grafik zeigt eine Übersicht dieser Komponenten, die wir im Anschluss näher betrachten werden.

Abbildung 1 Übersicht der Komponenten des DRM-Kernmodells (Quelle: [1])

1. Die Risikomanagementstrategie (RMS)

Die RMS ist die Grundlage für die weiteren Elemente des DRM-Modells. Folgende Aspekte sollen während der gesamten Laufzeit des Modells konsistent bleiben:

i. Das Verfahren zur Genehmigung und Änderung der RMS,

ii. die Ebenen und der Umfang des Risikomanagements,

iii. die verwendeten Risikokennzahlen,

iv. der Bereich der akzeptablen Risikogrenzen,

v. die Risikoaggregationsmethode und der Zeithorizont sowie

vi. die Methoden zur Schätzung der erwarteten Zahlungsströme oder Sichteinlagen.

Änderungen an der RMS führen zur Beendigung des (aktuellen) DRM-Modells.

2. Das Zielprofil

Beim Zielprofil handelt es sich um eine Bandbreite von Risikogrenzen, die in der Risikomanagementstrategie festgelegt werden. Es können Zielprofile für unterschiedliche Zeitperioden (Time Buckets) gewählt werden, wobei ihre Anwendung konsistent über die Zeit erfolgen soll. Durch die Angleichung des Zielprofils an das tatsächliche Risiko verringert sich die Notwendigkeit des Proxy-Hedgings.

3. Aktuelle, offene Risikoposition (CNOP)

Mit Hilfe des DRM-Modells sollen die organischen Zinsrisikopositionen unter Ausschluss der Derivate gemanaged werden. Es beinhaltet:

Risiko aus anrechenbaren Vermögenswerten,

Risiko aus zulässigen Verbindlichkeiten und

Risiko aus zulässigen künftigen Transaktionen.

Die offene Risikoperiode wird für jede Periode unter Berücksichtigung der folgenden Kriterien an die Assets und Liabilities ermittelt:

Zukünftige Transaktionen müssen höchstwahrscheinlich sein, mit Ausnahme von Transaktionen, bei denen es sich um die Reinvestition oder Refinanzierung bestehender finanzieller Vermögenswerte / Verbindlichkeiten handelt,

Positionen, die bereits in einer Hedge-Accounting-Beziehung designiert sind, sind nicht zulässig,

Die Auswirkungen des Kreditrisikos dominieren nicht die Veränderungen der erwarteten künftigen Cashflows und

Die Positionen müssen auf Portfoliobasis zum Zwecke des Zinsrisikomanagements verwaltet werden.

4. Die Risikominderungsabsicht (RMI)

Die Risikominderungsabsicht repräsentiert den Anteil der CNOP, den die Bank absichern möchte. Dabei ist diese nicht mit einzelnen Geschäften verbunden. Die RMI darf die aktuelle Risikoposition pro Time Bucket nicht überschreiten und soll diese in eine Restrisikoposition umwandeln. Das Restrisiko muss sich innerhalb des Zielprofils befinden. Die RMI soll durch reale Handlungen nachgewiesen werden, wie z. B. durch tatsächlich am Markt gehandelte Derivate.

Prospektiv muss die RMI sowohl keine neuen Risiken schaffen als auch die aktuelle Risikoposition transformieren, um das Zielprofil zu erfüllen.

5. Die designierten Derivate (DD)

Die designierten Derivate sind echte im Markt gehandelte Derivate, die mit externen Parteien abgeschlossen werden, um das Risiko zu mindern. Die vollständige Liste der möglichen Derivatarten wurde noch nicht festgelegt, in einem ersten Schritt sollen z. B. Zinsswaps, Forward Starting Swaps und Forward Rate Agreements möglich sein.

6. Die Benchmark Derivate (BD)

Bei den Benchmark Derivaten handelt es sich um ein mathematisches Hilfsmittel, um die Wirksamkeit des Hedgings zu messen. Sie haben den Zweck, die RMI abzubilden und zu dokumentieren.

Die Benchmark Derivate haben die folgenden Eigenschaften:

Es wird ein „hypothetisches“ Derivat konstruiert, das zu Beginn einen Fair Value von Null hat, wobei die variable Seite das gemanagte Risiko nachbildet und die feste Seite auf die Zinskurve kalibriert ist,

Merkmale der designierten Derivate können bei den Benchmark Derivaten nicht verwendet werden, wenn sie nicht in der Risikominderungsabsicht vorhanden sind und

die Höhe des Risikos und die Laufzeit des Referenzderivats werden von der RMI vorgegeben und in der verwendeten Risikokennzahl, z. B. PV01, ausgedrückt.

Die nachfolgende Abbildung veranschaulicht das Zusammenspiel zwischen CNOP, Zielprofil, RMI und Benchmark Derivaten.

Abbildung 2 Zusammenhang zwischen CNOP, Zielprofil, RMI und Benchmark Derivaten (Quelle: [1])

7. Das DRM-Adjustment

Am Ende der ausgewählten Periode wird die aktuelle Risikoposition neu ermittelt. Falls diese höher oder niedriger als zu Beginn der Periode ist, kann dies dazu führen, dass das Risiko nun über- oder untermitigiert wird, da die Fair Values zwischen den Benchmark und designierten Derivaten unterschiedlich sind. Diese Abweichung wird in der Gewinn- und Verlustrechnung (GuV) erfasst.

Der „Lower of“-Test zur Ermittlung des DRM-Adjustments besteht aus einem Vergleich zwischen:

Dem kumulierten Gewinn oder Verlust aus den designierten Derivaten seit der Einführung des DRM-Modells und

der kumulativen Änderung des Fair Values der Risikominderungsabsicht, die dem Zinsanpassungsrisiko zuzurechnen ist seit Beginn des DRM-Modells.

Das DRM-Adjustment wird in der Bilanz abgebildet.

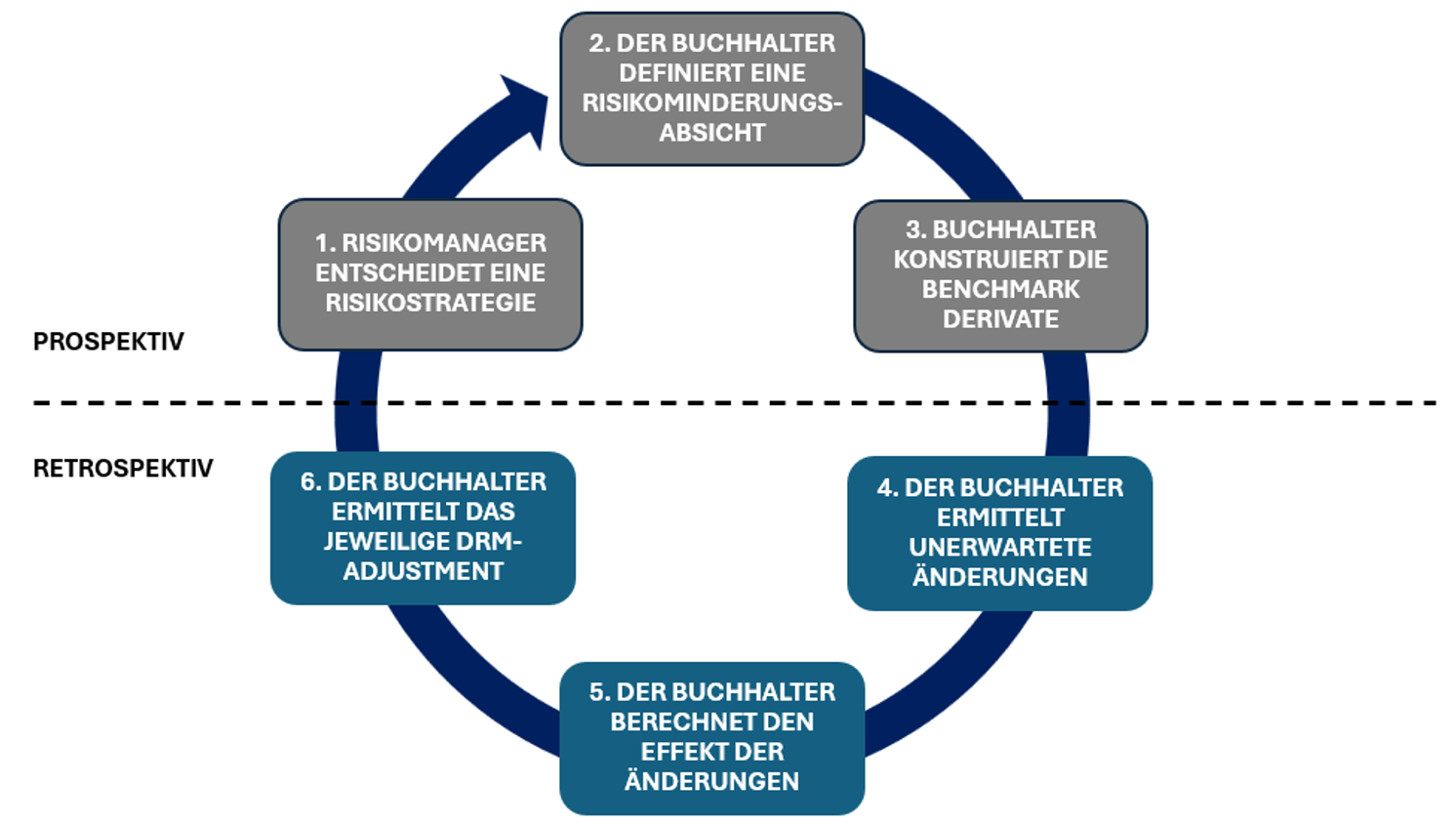

Stilisierter Workflow

Die nachfolgende Abbildung zeigt eine schematische Übersicht der Schritte, die von den Risiko- und Accounting-Fachbereichen innerhalb einer DRM-Periode durchgeführt werden. Die ersten drei Schritte sind dabei prospektiv am Anfang der Periode, die Schritte vier bis sechs erfolgen hingegen retrospektiv am Periodenende.

Abbildung 3 Schematische Darstellung des DRM-Workflows (Quelle: [1])

Aktuelle Mechaniken

Die Benchmark-Derivate werden als Proxy zur Berechnung der Änderung des Fair Values der Risikominderungsabsicht verwendet. Außerdem stellt das DRM-Adjustment das Ausmaß dar, in dem die designierten Derivate erfolgreich bei der Minderung des Zinsanpassungsrisikos und der Erreichung des Zielprofils waren (d.h. Änderungen des Fair Values der Risikominderungsabsicht wurde durch die Änderungen des Fair Values der designierten Derivate kompensiert). Es wird mit Hilfe des „Lower of“ Test berechnet und in der Bilanz erfasst. Jeder verbleibende Gewinn oder Verlust aus den designierten Derivaten ist der nicht übereinstimmende Teil, der in der Gewinn- und Verlustrechnung erfasst wird. Die nachfolgende Tabelle stellt eine Zusammenfassung des Accountings im Rahmen des DRM-Kernmodells dar.

Tabelle 1 Übersicht des DRM-Accountings (Quelle: [6])

Ausblick

In dieser Veröffentlichung haben wir die Motivation für das DRM-Kernmodell und dessen Hauptaspekte beschrieben. Darauf aufbauend stellen wir im nächsten Artikel ein illustratives Beispiel vor, welches die Kernelemente und Mechaniken des Modells weiter veranschaulichen soll.

Über Finbridge

Finbridge GmbH & Co. KG ist ein unabhängiges, spezialisiertes Beratungsunternehmen, dass im Bereich der Finanzdienst-leistungen tätig ist und die gesamte Prozesskette von Finanzprodukten in den Bereichen Kredit, Kapitalmarkt, Treasury, Risikocontrolling, Compliance, Rechnungswesen und Reporting unterstützt.

Im Bereich Hedge Accounting besitzen wir eine umfangreiche Expertise in der Beratung und Durchführung von Mikro- und Makrohedge-Accounting. Für das Portfolio Fair Value Hedge Accounting haben wir eine Software entwickelt. Diese moderne Webanwendung kann auf die speziellen Bedürfnisse der Kundenanforderungen konfiguriert werden und bietet eine performante und transparente Alternative zu bestehenden Lösungen.

Quellenverzeichnis

[1] IASB, Webcast series: Dynamic Risk Management. Webcast series dynamic risk management, zuletzt abgerufen am 27.03.2025

[2] IASB, Staff Paper: Summary of tentative decisions and glossary of defined terms. AP4A: Summary of tentative decisions and glossary of defined terms, zuletzt abgerufen am 27.03.2025

[3] IASB, Staff Paper: Mechanics of the DRM model—Alternative Approaches. AP4B: Mechanics of the DRM model - Alternative approaches, zuletzt abgerufen am 27.03.2025

[4] IASB, Staff Paper: Designated derivatives. AP4C: Designated Derivatives, zuletzt abgerufen am 27.03.2025

[5] IASB, Staff Paper: Presentation requirements. AP4B: Presentation requirements, zuletzt abgerufen am 27.03.2025

[6] IASB, Accounting Standards Advisory Forum meeting: September 2024. Project Update September 2024, zuletzt abgerufen am 27.03.2025

Autoren

Mehr zu Nachhaltigkeit

Dr. Carsten Keller

Partner

Financial Engineering

carsten.keller at finbridge.de

Clemens Queckenberg

Financial Engineer

Financial Engineering

clemens.queckenberg at finbridge.de

Patrick T. Philipp

Senior Financial Engineer

Financial Engineering

patrick.philipp at finbridge.de