Newsletter #2/2026

Übersicht der Themen

Regulatory Reporting: IReF schreitet zur Implementierung, EBA Simplification Package

Abwicklungsplanung: SRB konsultiert Operational Guidance zu Liquidität und Funding in der Abwicklung, EBA veröffentlicht Liste bekannter Probleme im Data‐Point‐Model

Regulatory Updates: EBA startet Konsultation zur Vereinfachung des Credit Risk Frameworks, 9. MaRisk‐Novelle: Fokus auf Proportionalität und ESG‐Vorgaben

ESG: ESG‐Meldewesen, Neuer EZB‐Klimafaktor ab Mitte 2026 wirksam

Accounting: IASB veröffentlicht Exposure Draft zu Änderungen von IAS28, IASB schlägt Konsolidierungsausnahme für IFRS für KMU vor, EU‐Endorsement von IAS 21 rückt näher: EFRAG übermittelt finale Empfehlung

Kennzahlen: Stabile CET1‐Quote trotz CRR3‐Effekten, Konstante Eigenkapitalrendite und Erholung der Nettozinsmarge, Stärkung von LCR und NSFR, Widerstandsfähige Kreditportfolios

Weitere Neuigkeiten

Der Gemeinsame Ausschuss der ESAs hebt Digitalisierung, Cyber‐Resilienz und nachhaltige Finanzen als zentrale Prioritäten hervor

Regulatory Reporting

IReF schreitet zur Implementierung

Wie der Pressemitteilung auf der Website der EZB zu entnehmen, hat der EZB‐Rat am 23. April 2026 beschlossen, das Integrated Reporting Framework (IReF) nach Abschluss der seit Mitte 2023 laufenden Untersuchungsphase offiziell in die Implementierungsphase zu überführen. Ziel der Untersuchungsphase war insbesondere die Konkretisierung der operativen, fachlichen und IT‐bezogenen Anforderungen für die zukünftige europäische Reporting‐Architektur. Mit den nun gefassten Beschlüssen wurden die zuständigen Ausschüsse des Eurosystems und ESZB beauftragt, die weiteren Umsetzungsarbeiten voranzutreiben. Ein detaillierter Implementierungsplan einschließlich der zentralen Meilensteine soll laut EZB spätestens im Juni 2026 veröffentlicht werden.

Die Entscheidung markiert einen wichtigen Meilenstein für die künftige europäische Reporting‐Landschaft und verdeutlicht, dass die EZB die strategische Transformation hin zu einem stärker integrierten, datengetriebenen Reporting‐Ansatz konsequent vorantreibt. Für Institute wird insbesondere die bevorstehende Konkretisierung des Implementierungsfahrplans von hoher Relevanz sein, da sich daraus Anforderungen hinsichtlich Datenhaushalt, Governance, Granularität und technischer Infrastruktur konkreter ableiten lassen können.

EBA Simplification Package

Die EBA veröffentlichte am 10. April auf ihrer Website Vorschläge, um den Meldeaufwand für EU‐Banken zu verringern (das "Simplification Package"). Die vorgesehenen Überarbeitungen sollen die Meldeanforderungen besser mit den Aufsichtsbedürfnissen in Einklang bringen, die Anzahl der Datenpunkte in der EU‐weit harmonisierten Berichterstattung um rund 50% reduzieren (wobei die Berichtspflichten in bestimmten Bereichen erweitert werden, siehe insbesondere die Rubrik ESG unten) und die Aufwände für kleine Institute verringern.

Separate EU‐weite Datenerhebungen für Stresstests und aufsichtsrechtliches Benchmarking sollen in die reguläre Berichterstattung integriert werden. Dies würde Überschneidungen verringern, die Konsistenz erhöhen, Meldeprozesse vereinfachen und die Anforderungen über die Zeit stabiler machen. Zur Förderung von Transparenz und Koordination wird die EBA ein EU‐weites öffentliches Verzeichnis europäischer und nationaler aufsichtsrechtlicher Datenanforderungen entwickeln und Leitlinien zu bewährten Verfahren bei Datenanforderungen veröffentlichen. Die vorgeschlagenen Änderungen sollen ab September 2027 gelten.

Banken können über die EBA‐Seite bis zum 10. Juli Stellungnahmen zu den Plänen der EBA einreichen. Eine Übersicht über die vorgeschlagenen Änderungen ist in unserem Finbridge‐Insight zu diesem Thema zu finden.

Abwicklungsplanung

SRB konsultiert Operational Guidance zu Liquidität und Funding in der Abwicklung

Das Single Resolution Board (SRB) hat am 11. Mai 2026 eine öffentliche Konsultation zu seiner neuen „Operational Guidance on Liquidity and Funding in Resolution“ gestartet und konkretisiert damit umfassend die operativen Erwartungen an Institute hinsichtlich der Sicherstellung von Liquidität und Refinanzierung im Abwicklungsfall.

Im Mittelpunkt der Guidance steht die Erwartung des SRB, dass Institute künftig in der Lage sein müssen, ihren Liquiditätsbedarf während und unmittelbar nach einer Abwicklung belastbar zu identifizieren, zu prognostizieren und operativ zu steuern. Hierzu sollen Banken unter anderem robuste Prozesse zur Ermittlung von Liquiditätspositionen, Cashflows, verfügbaren Sicherheiten und Funding‐Quellen etablieren sowie unterschiedliche Stress‐ und Abwicklungsszenarien berücksichtigen. Zudem erwartet das SRB eine klare Governance‐Struktur, definierte Eskalationsmechanismen sowie eine enge Verzahnung zwischen Treasury‐, Risiko‐, Resolution‐ und Collateral‐Management‐Funktionen.

Besondere Bedeutung kommt dabei der Fähigkeit zu, kurzfristig auf Zentralbankfazilitäten und alternative Refinanzierungsquellen zugreifen zu können. Die Guidance adressiert daher auch Anforderungen an die operative Mobilisierung von Sicherheiten, die Verfügbarkeit belastbarer Daten sowie die technische und organisatorische Vorbereitung auf mögliche Liquiditätsengpässe im Krisenfall. Gleichzeitig betont das SRB die Notwendigkeit regelmäßiger Tests und Dry‐Runs, um die tatsächliche Umsetzbarkeit der Prozesse sicherzustellen. Weitere inhaltliche Details finden sich im Finbridge‐Insight zu diesem Thema.

EBA veröffentlicht Liste bekannter Probleme im Data‐Point‐Model

Die EBA wird künftig regelmäßig eine Liste bekannter Probleme im Zusammenhang mit dem DPM‐Framework veröffentlichen. Diese wird Informationen zu verfügbaren Workarounds sowie indikative Zeitpläne für deren Behebung enthalten. Die Liste ergänzt bestehende Kommunikationskanäle wie die Veröffentlichung von Validierungsregeln, Taxonomie‐Updates und Q&A‐Prozesse und unterstreicht das fortlaufende Engagement der EBA für eine qualitativ hochwertige, konsistente und effiziente aufsichtsrechtliche sowie abwicklungsbezogene Berichterstattung in der EU.

Zunächst veröffentlicht die EBA eine Liste bekannter Probleme, die die Offenlegung nach Säule 3 sowie die Berichterstattung zur Abwicklungsplanung betreffen, da diese Bereiche besonders viele Anfragen von Instituten und nationalen zuständigen Behörden ausgelöst haben. Für jedes Problem enthält die veröffentlichte Datei eine kurze Beschreibung, die betroffenen Positionen, die eingeschätzte Schwere, den aktuellen Status, gegebenenfalls verfügbare Übergangslösungen sowie die erwartete Version, in der das Problem behoben werden soll.

Die Liste wird regelmäßig aktualisiert und schrittweise auf weitere Melde‐ und Offenlegungsmodule ausgeweitet, die durch das DPM‐Framework und die XBRL‐Taxonomie der EBA unterstützt werden.

Regulatory Update

EBA startet Konsultation zur Vereinfachung des Credit Risk Frameworks

Die EBA hat am 09. Februar eine öffentliche Konsultation zu ihrem Paper zur Vereinfachung des Rahmenswerks für den Umgang mit Kreditrisiken gestartet. Hintergrund ist unter anderem der EBA‐Bericht aus dem Jahr 2025 zur Effizienz des regulatorischen und aufsichtsrechtlichen Rahmens, welcher eine Reihe von Grundsätzen einführte, die darauf abzielten, Einfachheit und Effizienz im gesamten regulatorischen Umfeld zu verbessern. Der Bericht empfiehlt, dass die EBA alle von ihr seit ihrer Gründung im Zusammenhang mit dem Single Rulebook entwickelten regulatorischen Produkte (Level 2 und Level 3) überprüft – beginnend mit dem Bereich Kreditrisiko. Da sich im Kreditrisikobereich im Rahmen des EU‐Bankenpakets eine besonders große Zahl von Mandaten angesammelt hat, untersucht das Paper, wie eine systematische Überprüfung dieser Mandate organisiert werden könnte, sodass die künftige Arbeit der EBA besser zu Effizienz und Einfachheit beiträgt.

Da das Framework mehrere zentrale Ziele – darunter Risikosensitivität, Vergleichbarkeit und Kosteneffizienz – in Einklang bringen muss, ist die Bewertung von Einfachheit naturgemäß anspruchsvoll. Neben möglichen politischen Vereinfachungen befasst sich das Paper auch mit der Verbesserung der Darstellung des Frameworks, etwa durch die Konsolidierung von EBA‐Produkten und die Angleichung zentraler regulatorischer Definitionen. Dadurch sollen die Ergebnisse der EBA im Bereich Kreditrisiko kohärenter und leichter zugänglich werden. Darüber hinaus werden verschiedene Herausforderungen im Zusammenhang mit spezifischen Mandaten im Kreditrisikobereich hervorgehoben sowie Maßnahmen vorgestellt, die in künftigen Berichten zur Bewertung der Angemessenheit bestimmter Elemente der Capital Requirements Regulation (CRR) angewendet werden sollen.

9. MaRisk‐Novelle: Fokus auf Proportionalität und ESG‐Vorgaben

Die Finanzaufsicht BaFin hat am 1. April 2026 den Entwurf zur 9. Novelle der „Mindestanforderungen an das Risikomanagement (MaRisk)“ zur Konsultation gestellt. Mit der anstehenden Novelle überarbeiten BaFin und Deutsche Bundesbank das Rundschreiben grundlegend. Ziel ist ein spürbar weniger komplexes, stärker prinzipienorientiertes Regelwerk mit erweiterten Spielräumen für die proportionale Anwendung.

Die Kernpunkte im Überblick:

Fokus auf LSIs & neue Klassifizierung: Der Anwendungsbereich beschränkt sich auf Institute, die nicht unter direkter EZB‐Aufsicht stehen. Eine neue Institutsklassifizierung erweitert die Öffnungsklauseln und entlastet vor allem (sehr) kleine Häuser.

Umsetzung von EBA‐Leitlinien: Die Novelle integriert aktuelle europäische Vorgaben, deren Konsultationsphase am 8. Mai 2026 endete. Dazu gehören die Leitlinien zur Umwelt‐Szenarioanalyse (EBA/GL/2025/04) zur Verschärfung des ESG‐Risikomanagements sowie die aktualisierten Vorgaben zur Internen Governance.

ESG

ESG‐Meldewesen

Wie bereits in der Meldung zum Simplification Package weiter oben erwähnt, sollen die Berichtspflichten im Bereich ESG deutlich ausgeweitet werden. Im Rahmen ihrer am 10. April 2026 gestarteten Großkonsultation zur umfassenden Straffung und Modernisierung des aufsichtlichen Meldewesens hat die EBA das neue „Modul 7“ für das integrierte ESG‐Reporting vorgelegt. Dieses soll ab dem geplanten Erstmeldetermin im September 2027 das ESG‐Meldewesen unter den neuen CRR3‐Vorgaben vollständig harmonisieren und in den regulären COREP/FINREP‐Rahmen einbetten.

Während die EBA durch die Integration anderer Meldefelder netto Datenpunkte abbaut, fordert das neue, halbjährlich einzureichende ESG‐Modul von großen Instituten (gemäß Art. 4 Abs. 1 Nr. 146 CRR) eine erhebliche qualitative und quantitative Datentiefe, die weit über die bestehende Säule‐3‐Offenlegung hinausgeht. Neu eingeführt wird das Template D 04.00, das sich explizit auf umweltbezogene Konzentrationsrisiken fokussiert. Hier müssen Banken ihre Erträge – differenziert nach Zins‐ und Provisionsüberschuss – lückenlos nach granularen NACE‐Codes für Sektoren mit hohen fossilen CO₂‐Emissionen aufschlüsseln.

Gleichzeitig verschärft die EBA die Anforderungen an die Abbildung physischer Risiken im Anlagebuch: Institute sind künftig verpflichtet, ihre Positionen geografisch präzise zu tracken und anhand standardisierter Indikatoren in vordefinierte Risikoklassen (unterteilt in „hoch“, „moderat“ und „niedrig“) einzustufen. Betroffene Institute haben nun während der bis zum 10. Juli 2026 laufenden Konsultationsphase Zeit, die operativen Auswirkungen auf ihre Datenhaushalte zu analysieren.

Refinanzierung im Fokus: Neuer EZB‐Klimafaktor ab Mitte 2026 wirksam

Das Eurosystem erhöht den Druck auf den Bankensektor, Klimarisiken direkt in den Bilanzen zu steuern. In der zweiten Jahreshälfte 2026 tritt der neue EZB‐Klimafaktor offiziell in Kraft, der die Sicherheitsabschläge (Haircuts) bei geldpolitischen Refinanzierungsgeschäften neu kalibriert.

Das bedeutet konkret: Vermögenswerte und Unternehmensanleihen in den Collateral Pools der Banken werden künftig anhand eines individuellen Klima‐Scores des Emittenten bewertet. CO₂‐intensive oder unzureichend transformierte Titel führen zu höheren Abschlägen, was das verfügbare Refinanzierungsvolumen verringert und die Refinanzierungskosten indirekt nach oben treibt. Institute sind im Treasury und Risikomanagement gleichermaßen gefordert, ihre Sicherheitenpools frühzeitig auf diese neuen Abschläge zu prüfen und strategisch zu diversifizieren, um Liquiditätsengpässe und Bewertungsrisiken zu vermeiden.

Accounting

IASB veröffentlicht Exposure Draft zu Änderungen von IAS28

Am 19. Februar hat das International Accounting Standards Board (IASB) den Entwurf Amendments to the Fair Value Option for Investments in Associates and Joint Ventures (Proposed amendments to IAS 28) veröffentlicht. Die Änderung erlaubt es, das Wahlrecht für Unternehmen anzuwenden, deren Haupttätigkeit es nach IFRS 18 ist, in bestimmte Vermögenswerte zu investieren. Dadurch soll die Anwendung des Wahlrechtes zur Fair Value Bewertung von Beteiligungen mit dem neuen IFRS 18 Standard vereinheitlicht werden. Dementsprechend sollen die Änderungen gleichzeitig mit IFRS 18 in Kraft treten.

IASB schlägt Konsolidierungsausnahme für IFRS für KMU vor

Das International Accounting Standards Board (IASB) setzt seinen Kurs zur Harmonisierung und Vereinfachung fort. Am 12. Mai 2026 hat das Board einen neuen Entwurf für gezielte Änderungen am IFRS für KMU‐Standard (IFRS for SMEs) vorgelegt.

Der Entwurf führt eine Erleichterung bei der Konzernrechnungslegung ein: KMU‐Muttergesellschaften sollen künftig von der Pflicht zur Aufstellung eines konsolidierten Abschlusses befreit werden, sofern ihre eigene (oberste oder dazwischengeschaltete) Muttergesellschaft ein Investment‐Entity nach IFRS 10 ist. Voraussetzung ist, dass diese Muttergesellschaft bereits Abschlüsse nach den vollen IFRS‐Standards aufstellt und die Tochterunternehmen dort erfolgswirksam zum beizulegenden Zeitwert (Fair Value through profit or loss) bewertet. Stellungnahmen zu den Vorschlägen können bis zum 9. September 2026 eingereicht werden.

EU‐Endorsement von IAS 21 rückt näher: EFRAG übermittelt finale Empfehlung

Die Übernahme neuer IFRS‐Regeln in europäisches Recht nimmt Fahrt auf. Die EFRAG (European Financial Reporting Advisory Group) hat ihr finales Empfehlungsschreiben (Final Endorsement Advice) an die Europäische Kommission übermittelt, das die Übernahme der Änderungen an IAS 21 (Translation to a Hyperinflationary Presentation Currency) befürwortet.

Die Neuerung regelt die bilanziellen Auswirkungen für einen Konzern, der in einem stabilen Währungsraum eine funktionale Währung nutzt, die Ergebnisse einer Tochtergesellschaft aus einem hyperinflationären Land jedoch in den Abschluss einbeziehen muss. Die EFRAG bestätigt in ihrer Analyse, dass die Änderungen die Transparenz und Vergleichbarkeit von Konzernabschlüssen in volatilen Marktphasen spürbar verbessern. Das formale EU-Endorsement wird zeitnah erwartet.

Kennzahlen

Europäischer Bankensektor trotzt geopolitischen Risiken

Die europäischen Aufsichtsbehörden (EBA, EIOPA und ESMA) zeichnen in ihren aktuellen Updates ein robustes Bild des EU/EWR‐Bankensektors. Trotz einer Phase ausgeprägter geopolitischer Unsicherheit und anhaltendem Druck an den Finanzmärkten starten die Institute aus einer Position der Stärke. Die Kapitalpuffer sind solide, die Profitabilität hält sich im zweistelligen Bereich, und das ESG‐Risikoprofil bleibt stabil.

Die Kernkennzahlen im Überblick:

Kapitalausstattung: Die harte Kernkapitalquote (CET1‐Quote) zeigt sich trotz erster CRR3‐Effekte mit 16,3 % äußerst stabil und liegt weiterhin weit über den regulatorischen Mindestanforderungen.

Ertragslage: Die Eigenkapitalrendite (RoE) verbleibt mit 10,4 % konstant im zweistelligen Bereich (Vorquartal: 10,5 %). Gleichzeitig zeigt die Nettozinsmarge (NIM) eine leichte Erholung und klettert nach ihrem Tiefststand im Herbst (1,58 %) wieder auf 1,60 %.

Asset‐Qualität: Die Kreditportfolios erweisen sich als widerstandsfähig. Die NPL‐Quote sank leicht auf 1,8 % (absolutes Volumen ca. 370 Mrd. EUR). Parallel dazu ging die Stage‐2‐Quote (Kredite mit erhöhtem Ausfallrisiko) von 9,3 % auf 9,1 % zurück, was auf eine verbesserte Substanz in den Büchern hindeutet.

Liquiditätspuffer: Die regulatorischen Liquiditätskennzahlen wurden spürbar gestärkt. Die Liquidity Coverage Ratio (LCR) stieg deutlich auf 163,1 % an (Vorquartal: 160,7 %), wobei mehr als 80 % der Banken komfortabel über der Marke von 140 % liegen. Die strukturelle Liquidität (NSFR) ist dank eines kontinuierlichen Zuwachses bei den Kundeneinlagen mit 126,9 % solide abgesichert.

Die direkten Kreditexposures der EU‐Banken gegenüber den akuten Krisenregionen im Nahen Osten sind mit unter 0,5 % der Gesamtaktiva (ca. 80 Mrd. EUR) minimal. Die Aufsicht warnt jedoch vor Zweitrundeneffekten wie anhaltenden Lieferkettenstörungen und volatilem Inflationsdruck, die die Realwirtschaft belasten könnten. Außerdem sei Wachsamkeit bei Private Finance und Private Credit gefragt: Die mangelnde Transparenz und die komplexe Vernetzung dieser alternativen Finanzierungsmärkte mit dem klassischen Bankensektor bergen unkalkulierbare Ansteckungsrisiken bei abrupten Sentiment‐Wechseln am Markt.

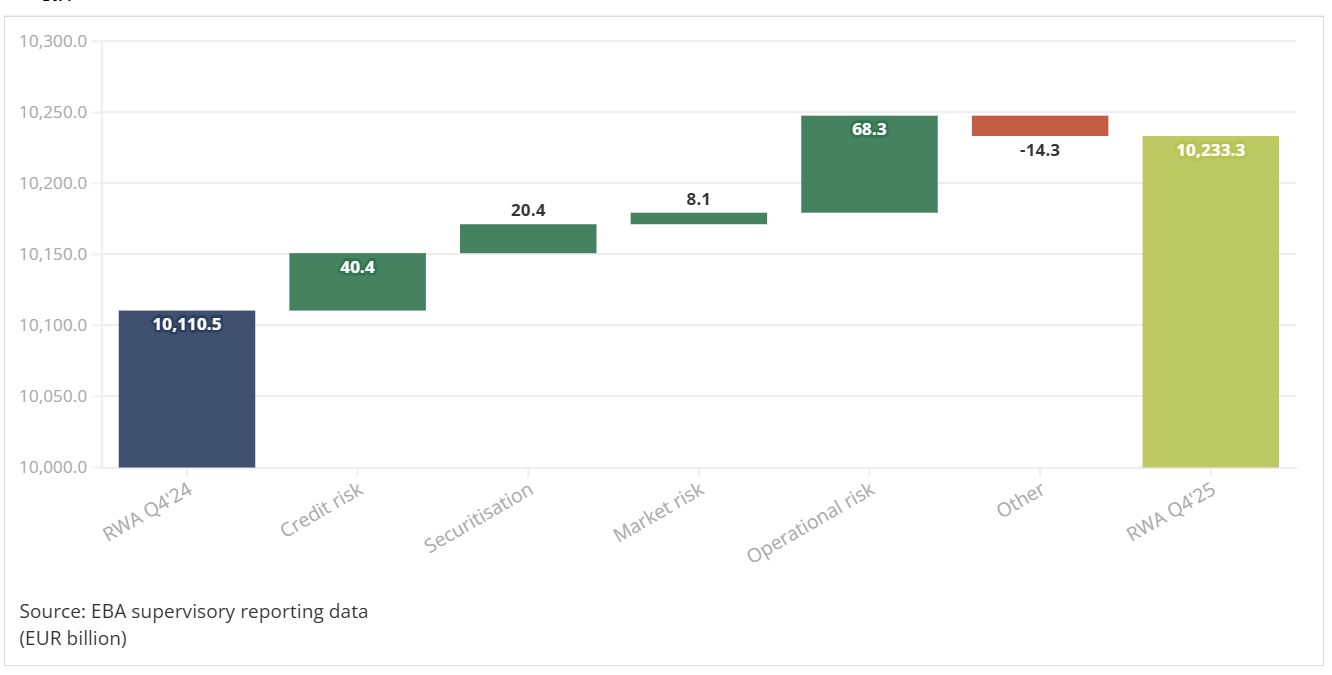

EU/EEA‐Banken: Veränderung der risikogewichteten Aktiva (RWA) zwischen Q4 2024 und Q4 2025

Weitere Neuigkeiten

Der Gemeinsame Ausschuss der ESAs hebt Digitalisierung, Cyber‐Resilienz und nachhaltige Finanzen als zentrale Prioritäten hervor

Der Gemeinsame Ausschuss der Europäischen Aufsichtsbehörden (EBA, EIOPA und ESMA) veröffentlichte im April seinen Jahresbericht für 2025, in dem die wichtigsten Prioritäten und Ergebnisse seiner sektorübergreifenden Arbeit im vergangenen Jahr dargelegt werden. Im Jahr 2025 konzentrierte sich der Gemeinsame Ausschuss auf den Schutz der Verbraucher in zunehmend digitalisierten Finanzmärkten, die Stärkung der operativen und Cyber‐Resilienz durch die Umsetzung des Digital Operational Resilience Act (DORA), die Verbesserung der Wirksamkeit nachhaltigkeitsbezogener Offenlegungen sowie die Weiterentwicklung der sektorübergreifenden Risikoüberwachung.

Darüber hinaus brachte der Gemeinsame Ausschuss eine Reihe weiterer sektorübergreifender Initiativen voran, darunter Maßnahmen zur Verbesserung des EU‐Verbriefungsrahmens, Fortschritte beim European Single Access Point (ESAP) sowie die Förderung von Finanzinnovationen über das European Forum for Innovation Facilitators(EFIF).

Cyber Risk Stress Testing

Passend zu einer der oben erwähnten Prioritäten veröffentlichte die Bank for International Settlements im April einen Bericht über den zunehmenden Einsatz von Cyber‐Stresstests im Bankensektor als zentrales Instrument zur Stärkung der operativen Resilienz.

Die wichtigste Takeaways für Banken sind:

1) Cyber‐Stresstests zeigen, dass Aufsichtsbehörden weniger auf reine IT‐Sicherheit, sondern stärker auf End‐to‐End‐Fähigkeiten zur Krisenbewältigung achten.

2) Banken müssen plausibel darlegen, wie schnell kritische Funktionen wiederhergestellt werden können (Recovery Time/Point Objectives). Lange Wiederanlaufzeiten gelten als klare Schwäche.

3) Cyber‐Resilienz wird als strategisches Thema gesehen; Ergebnisse von Tests müssen auf Vorstandsebene diskutiert und verantwortet werden.

4) Banken müssen künftig stärker berücksichtigen, wie ihr Verhalten im Krisenfall das Gesamtsystem beeinflusst (z. B. Zahlungsverkehr, Liquidität, Vertrauen). Einzeloptimierung reicht nicht mehr aus.

5) Stresstests erfordern interdisziplinäre Zusammenarbeit (IT, Risiko, Business) und erhebliche personelle Kapazitäten über mehrere Monate.

6) Aktuell dienen sie primär der Identifikation von Schwächen und Best Practices, nicht der direkten Kapitalunterlegung oder Sanktionierung.

7) Tests werden künftig regelmäßig durchgeführt und weiterentwickelt; dadurch entsteht ein kontinuierlicher Verbesserungsdruck, insbesondere für schwächere Institute.

Cyber‐Stresstests entwickeln sich zu einem zentralen Bestandteil der Bankenaufsicht. Erfolgreich sind Institute, die Cyberrisiken nicht isoliert als IT‐Thema betrachten, sondern als ganzheitliche Geschäfts‐, Governance‐ und Stabilitätsherausforderung managen – inklusive klarer Krisenprozesse, schneller Wiederherstellung und systemischer Verantwortung.