Überblick über den aktuellen Stand der EU-Bankenunion

Photo by Mika Baumeister on Unsplash, Download 08.04.2026

Der aktuelle Übernahmeversuch der Commerzbank durch die italienische Großbank UniCredit stellt nicht nur den deutschen Finanzminister vor Herausforderungen. Auch wir wollten uns einmal anschauen, wie es aktuell in den Punkten Bankenaufsicht und Regulation, Abwicklungsmechanismus, Payment und Einlagensicherung sowie Wettbewerbsstärke um die europäische Integration im Finanzsystem steht. Zwei Aspekte stehen sich hier gegenüber. Auf der einen Seite wird seit der Finanzkrise 2008 auf vielen Ebenen versucht, vor allem aus regulatorischer Seite die Integration innerhalb der EU voranzubringen. Auf der anderen Seite gilt die Commerzbank als systemrelevant für die Mittelstandsfinanzierung in Deutschland und ein Kontrollverlust an eine ausländische Bank schien vielen Entscheidungsträgern unerwünscht. Gleichzeitig ist genau diese Art von grenzüberschreitender Konsolidierung das erklärte Ziel der EU-Bankenunion – sie soll einen echten europäischen Bankenmarkt schaffen, in dem Kapital frei fließt und ineffiziente nationale Strukturen durch gesunde Marktprozesse bereinigt werden.

Gerade auch im internationalen Vergleich macht es Sinn sich die Frage zu stellen, ob eine Konsolidierung der europäischen Banken Vorteile bringen würde. Vor allem wenn man die Bilanzsummen und Marktwerte vergleicht.

Commerzbank und Deutsche Bank kommen derzeit auf Bilanzsummen von etwa 590 Mrd. bzw. 1.400 Mrd. Euro und Marktwerte von 37 Mrd. bzw. 50 Mrd. Euro – bescheidene Größen im internationalen Vergleich. Europäische Schwergewichte wie UniCredit oder BNP Paribas erreichen immerhin Bewertungen knapp unter 100 Mrd. Euro und Bilanzsummen von 800 Mrd. bzw. 2.700 Mrd. Euro. Doch selbst das verblasst gegenüber den amerikanischen Großbanken: JPMorgan wird mit fast 700 Mrd. Euro bewertet und 4.300 Mrd. Bilanzsumme, die Bank of America mit rund 400 Mrd. Euro und 3.300 Mrd. Euro Bilanzsumme – Dimensionen, die die europäischen Institute hinter sich zurücklassen.[1][2][3][4][5][6]

Historische Entwicklung der Bankenunion innerhalb der EU

Die Ursprünge der Bankenunion in der Finanzkrise 2008

Die Entstehung der EU-Bankenunion geht auf die globale Finanzkrise von 2007/08 zurück. Der Zusammenbruch des Immobilienmarktes in den USA und die anschließende Bankenkrise zeigten, wie eng die nationalen Bankensysteme miteinander verbunden waren und wie mangelhaft die europäischen Aufsichtsstrukturen auf die Tragweite dieser Verbindungen reagieren konnten. Als die Banken in Irland und Spanien unter der Last von schlechten US-Immobiliarkrediten zusammenzubrechen drohten, mussten die Regierungen der Nationalstaaten zur Stabilisierung eingreifen.

Im Juni 2012 wurde in den EU-Institutionen zum ersten Mal ausdrücklich nach einer „Bankenunion“ verlangt. In der Hochphase der Euro-Schuldenkrise – als Spanien auf ein Hilfspaket für seinen Bankensektor angewiesen war – einigten sich die europäischen Staats- und Regierungschefs auf folgenden Plan: Die Bankenunion sollte auf drei Säulen gestützt werden.

Mit der ersten Säule, dem Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism, SSM), wurde die direkte Aufsicht über die wichtigsten Banken des Euroraums von den nationalen Zentralbanken der Europäischen Zentralbank übertragen. Die EZB übt seit November 2014 die direkte Aufsicht über rund 110 Institute aus, die als „bedeutend“ eingestuft werden, während nationale Aufsichtsbehörden wie die Bundesbank für kleinere Banken verantwortlich bleiben.

Die zweite Säule, der Einheitliche Abwicklungsmechanismus (Single Resolution Mechanism, SRM), wurde 2016 eingeführt. Dieser sorgt für die geregelte Abwicklung von in Schieflage geratener Banken. Der zentrale Bestandteil ist der Einheitliche Abwicklungsfonds (Single Resolution Fund, SRF), dessen finanzielle Grundlage die Banken selbst bilden.

Bis heute ist die dritte Säule, ein gemeinsames europäisches Einlagensicherungssystem (European Deposit Insurance Scheme, EDIS), das größte politische Streitthema. Solange nicht alle Bankbilanzen ausreichend von Risiken befreit wurden, vor allen in südlicheren EU-Ländern, lehnt vor allem Deutschland eine vollständige Vergemeinschaftung der Einlagensicherung ab. Auch weitere politische Themen wie Wirtschaftsstärke und Staatsverschuldung spielen hier eine Rolle. Die Debatte um EDIS zeigt den grundlegenden Bogen zwischen Risikoteilung und Risikoreduzierung, der für eine Bankenunion gemacht werden muss.[7]

Mehr zu EDIS: https://www.finbridge.de/aktuelles/2022/07/19/edis

Weiterentwicklung mit tiefergreifender Regulatorik

In den Jahren nach 2014 wurden viele regulatorische Reformen eingeführt, unter anderem Eigenkapitalanforderungen durch die Capital Requirements Regulation (CRR) und Directive (CRD), die Basel III und später Basel IV in europäisches Recht umsetzten. Mit der Bank Recovery and Resolution Directive (BRRD) erfolgte eine Harmonisierung des Abwicklungsrechts. Mit der MREL-Anforderung (Minimum Requirement for Own Funds and Eligible Liabilities) wurde 2019 sichergestellt, dass Banken im Krisenfall über ausreichend Kapital und Verbindlichkeiten verfügen. Gleichzeitig wurde die Kapitalmarktunion (Capital Markets Union, CMU) entwickelt – ein ergänzendes Vorhaben, dass es Unternehmen den Zugang zu neuem Kapital EU weit vereinfachen soll.[8][9][10]

Historische Entwicklung der Bankenunion innerhalb der EU

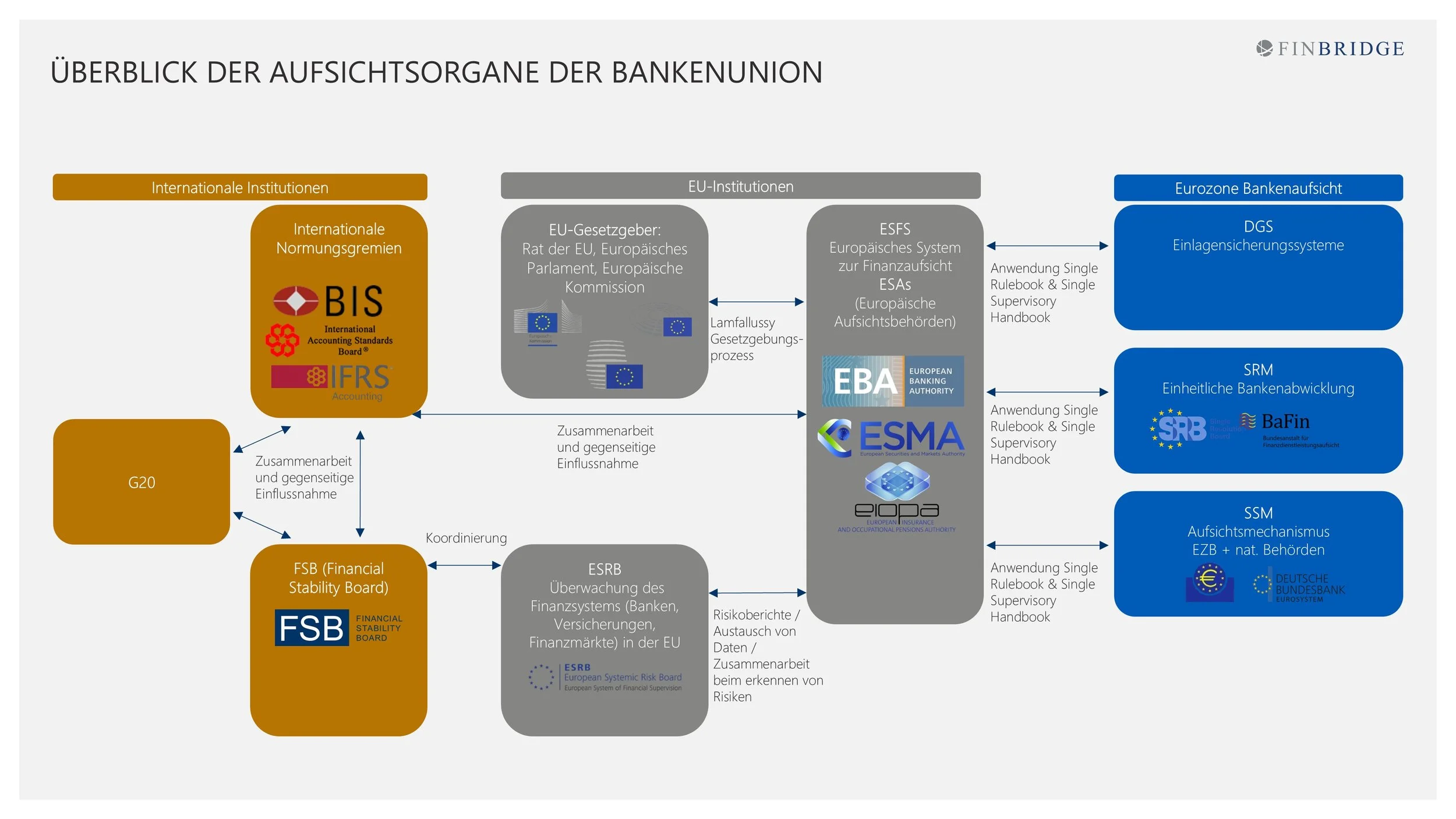

Der Aufbau der EU-Bankenunion ist komplex und umfasst die internationale, europäische wie nationale Ebene, gesetzgebende wie ausführende Instanzen sowie sektorspezifische und sektorübergreifende Behörden. Folgendes Schaubild zeigt einen groben Überblick (siehe Abbildung 1).

Kommt es zu neuen Gesetzen, verläuft der Prozess meist von links nach rechts. Der Prozess zwischen den EU-Organen (Parlament, Rat, Kommission, EBA, ESMA und EIOPA) wird im Bereich der Regulierung der Finanzmärkte Lamfalussy-Verfahren genannt. Das ist in 4 Stufen unterteilt:

Stufe 1: Grundsatzrichtlinien und -verordnungen werden von Rat und EU-Parlament als Rahmenvorschriften verabschiedet.

Stufe 2: Die technischen Einzelheiten werden in Form von Durchführungs-richtlinien und -verordnungen in sog. Expertenausschüssen festgelegt.

Stufe 3: Die europäischen Aufsichtsbehörden (EBA für Banken, ESMA für Wertpapiere, EIOPA für Versicherungen) arbeiten eng zusammen, um Leitlinien und Empfehlungen für eine einheitliche Auslegung der EU-Regeln durch die nationalen Behörden zu erstellen.

Stufe 4: Die Kommission überprüft die Umsetzung der Richtlinien auf der Grundlage von umfassenden Berichten, zu denen die Mitgliedstaaten verpflichtet sind. [11]

Abbildung 1: Überblick der Aufsichtsorgane der Bankenunion

BaFin und Bundesbank

Auf nationaler Ebene ist die BaFin für die laufende Aufsicht über jene Banken, Versicherungen und Wertpapierinstitute zuständig, die nicht als bedeutend im Sinne der europäischen Aufsicht gelten. Zudem setzt sie europäische Richtlinien in deutsches Recht um und nimmt damit eine Rolle ein, die der Bankenaufsicht der Europäischen Zentralbank auf nationaler Ebene entspricht.

Auch die Deutsche Bundesbank ist eng in das Aufsichtssystem eingebunden. Sie stellt Personal für die gemeinsamen Aufsichtsteams des Einheitlichen Aufsichtsmechanismus (SSM) und wirkt insbesondere bei der Überwachung kleinerer, weniger bedeutender Institute mit. Auf diese Weise ergänzt sie die Aufsicht der EZB vor allem im praktischen Vollzug.

Im Fall des Beteiligungserwerbs durch UniCredit liegt die formale Entscheidungsbefugnis bei der EZB. Dennoch spielt die BaFin weiterhin eine wichtige Rolle: Sie fungiert als zentrale Ansprechpartnerin für regulatorische Fragen im Inland und bringt die Perspektive des deutschen Finanzmarkts bei der Bewertung möglicher systemischer Risiken ein. [12]

Europäische Zentralbank (EZB)

Die EZB ist als Teil des SSM (Single Supervisory Mechanism) für bedeutende (Bilanzsumme über 30 Mrd. Euro) oder für systemrelevant eingestufte Institute als Aufsicht verantwortlich. Der SSM ist ein System, mit dem die EZB zusammen mit den nationalen Aufsichtsbehörden wie z.B. der BaFin die Banken überwacht. Als Ziel gilt eine einheitliche und qualitativ hochwertige Bankenaufsicht in Europa. Sie führt laufende Prüfungen durch, genehmigt Beteiligungserwerbe, erteilt Banklizenzen und koordiniert Stresstest-Übungen. [13]

Europäische Bankenaufsichtsbehörde (EBA)

Die EBA wurde 2011 als Teil des Europäischen Systems der Finanzaufsicht (ESFS) gegründet. Sie ist eine unabhängige Institution, allerdings gegenüber dem EU-Parlament und EU-Rat rechenschaftspflichtig. Sie entwickelt technische Regulierungsstandards (RTS) und Durchführungsstandards (ITS), die die CRR/CRD-Gesetzgebung konkretisieren, und veröffentlicht Leitlinien und Empfehlungen für nationale Behörden. Daneben koordiniert und führt sie EU-weite Stresstests durch. Diese sollen alle zwei Jahre die Resilienz des europäischen Bankensektors überprüfen. Darüber hinaus betreibt die EBA ein zentrales Register mit Daten zu Kapitalausstattung und risikogewichteten Aktiva (RWA) aller bedeutenden EU-Banken, welches die Markttransparenz erhöht.[14]

Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA)

Als weiterer Teil des ESFS beaufsichtigt die ESMA Kapitalmarktakteure und ist für die Integrität der Finanzmärkte zuständig. Für die Bankenunion ist sie insbesondere relevant im Kontext der MiFID II/MiFIR-Regulierung (Wertpapierdienstleistungen) sowie der EMIR-Verordnung. Mittels der European Market Infrastructure Regulation (EMIR) sollen systemische Risiken im europäischen Derivatemarkt eingedämmt werden. Aus EMIR ergeben sich Pflichten für bestimmte Parteien von Derivatetransaktionen. Im Kontext der Kapitalmarktunion gewinnt die ESMA an Bedeutung, da die grenzüberschreitende Kapitalmarktfinanzierung regulierungsintensiver wird. Die ESMA ist zudem direkt zuständig für die Beaufsichtigung bestimmter Marktinfrastrukturen, darunter Ratingagenturen und zentrale Gegenparteien wie Clearingstellen (CCPs).[15]

Einheitlicher Abwicklungsausschuss (Single Resolution Board, SRB)

Der SRB als zweite Säule der EU-Bankenunion ist die zentrale europäische Behörde für die Abwicklung von Banken. Zu seinen wichtigsten Aufgaben gehört es, standardisierte Abwicklungspläne und Verfahren für große, systemrelevante Banken zu erstellen und zu prüfen, ob diese im Krisenfall überhaupt geordnet abgewickelt werden können (sogenannte „Resolvability“). Außerdem verwaltet der SRB den einheitlichen Abwicklungsfonds, der im Ernstfall zur Stabilisierung eingesetzt werden kann.

Kommt es tatsächlich zu einer Bankenkrise – wie etwa bei der Banco Popular im Jahr 2017 – entscheidet der SRB welche Maßnahmen ergriffen werden. Dabei stehen verschiedene Instrumente zur Verfügung, zum Beispiel der Verkauf der Bank, die Einrichtung einer Brückenbank, ein sogenannter Bail-in (Beteiligung von Gläubigern) oder im Extremfall die Liquidation. Seit 2023 wurde die Rolle des SRB noch einmal ausgeweitet. Neben den systemrelevanten Banken hat er nun auch einen direkten Einfluss auf mittelgroße Banken, die bisher nationalem Recht unterlagen. [16]

Mehr zur Abwicklung von Banken:

https://www.finbridge.de/aktuelles/2023/11/07/benchmarking-apla

https://www.finbridge.de/aktuelles/2022/06/21/liquiditaet-in-der-abwicklungsplanung

Basler Ausschuss (BCBS) und Bank für Internationalen Zahlungsausgleich

Der BCBS ist ein Komitee der Bank für Internationalen Zahlungsausgleich (BIZ) und somit auch kein EU-Organ. Durch den Sitz der Organisation in Basel sind auch die Verordnungen Basel I-IV benannt. Diese Verordnungen oder Vorschläge werden dann von der EU über die CRR/CRD-Gesetzgebung in EU-Recht umgesetzt. Die Aufgabe des BCBS ist es, globale Mindeststandards für Eigenkapital, Liquidität und Leverage zu entwickeln.[17]

Aktuelles Beispiel für eine einheitliche Regulierung - IREF

In diesem Kapitel wollen wir anhand eines aktuellen Beispiels zeigen, wie sich aktuelle Regulierungen auf die Bankenunion auswirken. Für die Banken stellen diese neuen Anforderungen meist größere Herausforderungen dar. Allerdings wird mit der Vereinheitlichung bzw. Beschleunigung oft kurzfristig ein Nutzen für die Konsumenten/Aufsicht geschaffen, und langfristig auch für die Banken selbst.

Das Integrated Reporting Framework – kurz IREF – ist eines der ambitioniertesten und größten Reformvorhaben, die EZB und EBA derzeit gemeinsam vorantreiben. Im Kern geht es darum, die Art und Weise wie Banken Daten an Aufsichtsbehörden liefern, von Grund auf neu zu gestalten. Gegenwärtig sind Banken verpflichtet, Daten an verschiedene Stellen in unterschiedlichen Formaten zu übermitteln. So erhält die EZB von den Banken die statistischen Meldungen. Die EBA erhält die Meldungen für FINREP und COREP und das SRB die Meldungen für die Abwicklungsplanung. Hinzu kommen weitere Meldungen wie zum Beispiel die Außenwirtschaftsverordnung an nationale Behörden wie die Bundesbank. Dies führt zu erheblicher Redundanz, Inkonsistenz und hohem Aufwand. Das Ergebnis sind doppelte Datenhaltung, widersprüchliche Zahlen und ein Meldeaufwand, der bei den Banken intern erhebliche Ressourcen bindet.

Das IREF soll das ändern. Die Idee ist: Banken melden künftig nur einmal, in einem einheitlichen Format, und alle Behörden greifen auf diese gemeinsamen Datenpunkte zu. Was zunächst einfach klingt, ist jedoch sehr komplex. Es wird erwartet, dass neben den Umstellungen im Meldewesen, auch große Eingriffe in die Datenintegration vorgenommen werden müssen. Zurzeit befindet sich das IREF noch in einer Art Pilotphase. Im Laufe dieses Jahres wird noch ein richtungsweisender Entwurf der Behörden zum Zeitplan und Vorgehen erwartet. Ein Regelbetrieb ist realistisch betrachtet frühestens gegen Ende der 2020er Jahre zu erwarten. Für die AnaCredit Meldung (Analytical Credit Datasets) müssen Banken bereits seit 2018 detaillierte Kreditdaten auf granularer Ebene an die Aufsicht melden. In gewisser Weise gilt dies als IREF-Vorreiter. Für Banken heißt das zweierlei: Langfristig winken echte Einsparungen im Meldeprozess, kurzfristig aber stehen erhebliche Investitionen in IT-Systeme und Datenarchitekturen an.

Was IREF aus aufsichtlicher Sicht interessant macht, ist der dahinterstehende Anspruch. Lückenhaftes oder inkonsistentes Datenmaterial war während der Finanzkrise ein echtes Problem – Behörden konnten Risiken schlicht nicht rechtzeitig erkennen, weil die Datenlage es nicht zuließ. Ein granulares Datenmodell soll solche Schwachstellen beseitigen.

Gerade bei einem Vorhaben wie IREF, das tief in die IT-Infrastruktur und die Datenprozesse einer Bank eingreift, kann Finbridge auf vielen Ebenen unterstützend zur Seite stehen. Unsere Expertinnen und Experten haben zum Teil auch selbst bei der Bundesbank, dem SRB (Single Resolution Board) und Anbietern von Meldewesen Software gearbeitet. Fragen, die unsere Experten beantworten können, sind unter anderem: Welche Meldesysteme und Meldungen sind betroffen? Wo bestehen bereits Redundanzen und wie tief müssen die Eingriffe in die Datenarchitektur gehen? Wie können Daten aus mehreren historisch gewachsenen Liefersystemen zusammengefasst werden?

Aber auch bei der konkreten Umsetzung von Themen wie Anforderungsanalyse, Auswahl geeigneter Technologien, Projektmanagement und die Kommunikation mit den Aufsichtsbehörden selbst, stehen unsere Experten Ihnen zur Seite.[18]

Mehr zu IREF:

https://www.finbridge.de/aktuelles/2022/07/05/bird-und-iref https://www.finbridge.de/aktuelles/2025/01/14/iref

Krypto und ESG

Zwei Themenfelder prägen die regulatorische Agenda der EU-Bankenunion derzeit stärker als fast alle anderen: die Regulierung digitaler Vermögenswerte und Kryptowährungen auf der einen Seite, sowie die Integration von Nachhaltigkeitsrisiken in die Bankenaufsicht auf der anderen.

Mit dem vollständigen Inkrafttreten der Markets in Crypto-Assets Regulation (MiCA) im Juni 2024 hat die Europäische Union einen gesetzlichen Rahmen für Kryptowerte geschaffen. Ziel ist es, Innovation zu ermöglichen und gleichzeitig Risiken für Finanzstabilität und Verbraucher zu begrenzen. Banken müssen sich daher zunehmend mit digitalen Vermögenswerten, neuen Geschäftsmodellen und technologischen Anforderungen auseinandersetzen. Für Emittenten von Kryptowährungen gelten dabei unter anderem Eigenkapitalvorschriften eine Zulassung durch die national zuständige Behörde (in Deutschland die BaFin). Die ESMA übernimmt dabei die koordinierende Aufsichtsrolle auf europäischer Ebene. Neben der Regulierung privater Kryptowerte beschäftigt sich die EZB auch mit der Entwicklung eines digitalen Euro. Dabei handelt es sich nicht um eine Kryptowährung im marktwirtschaftlichen Sinne, sondern um digitales Zentralbankgeld (Central Bank Digital Currency, CBDC) – eine digitale Form des Euro. Im Oktober 2023 hat die EZB die Vorbereitungsphase des Projekts offiziell eingeleitet. Der digitale Euro soll als ergänzendes Zahlungsmittel neben Bargeld und Giralgeld eingeführt werden – ausdrücklich nicht als Ersatz für bestehende Zahlungsformen. Die politische Entscheidung über eine tatsächliche Einführung liegt beim Europäischen Parlament und dem Rat, nicht bei der EZB selbst.[19]

Neben Kryptowerten haben sich die EU-Regulatoren in den letzten Jahren auch viel mit den Themen Umwelt (Environment), Soziales (Social) oder Unternehmensführung (Governance) in der Bankenaufsicht beschäftigt. 2020 veröffentlichte die Europäische Zentralbank einen Leitfaden zu Klima- und Umweltrisiken, in dem sie klar darlegte, dass diese Risiken fest in Strategie, Risikosteuerung und interne Kontrollstrukturen der Banken integriert werden sollen. Mit dem ersten Klimastresstest im Jahr 2022 zeigte sich jedoch, dass viele Institute noch nicht ausreichend vorbereitet waren. Häufig fehlten sowohl belastbare Daten zu klimabezogenen Risiken als auch geeignete Modelle zu deren Bewertung. Die EZB kündigte regulatorische Maßnahmen an. Die Europäische Bankenaufsichtsbehörde entwickelte parallel technische Standards, die eine umfassendere Offenlegung von ESG-Risiken vorschreiben. Banken müssen künftig detailliert darlegen, wie stark sie klimabezogenen Risiken ausgesetzt sind, inwieweit ihre Geschäftsaktivitäten mit den Zielen des Pariser Klimaabkommens im Einklang stehen und welche Fortschritte sie bei der Reduktion der Emissionen in ihren Kreditportfolios erzielenFormularbeginn.[20][21]

Politische und ökonomische Herausforderungen

Im Jahr 2024 wurde ein von der EU-Kommission in Auftrag gegebener und vom ehemaligen EZB-Präsident Mario Draghi durchgeführter Bericht zur europäischen Wettbewerbsfähigkeit veröffentlicht. Das Fazit des Berichtes: Europa habe seit Jahrzehnten an Wettbewerbsfähigkeit verloren – gegenüber den USA in Technologie und gegenüber China in industrieller Kapazität. Europa investiere zu wenig in Schlüsseltechnologien, in Verteidigung, in Energiewende und in digitale Infrastruktur.

Draghi schätzt den zusätzlichen Investitionsbedarf Europas auf 750 bis 800 Milliarden Euro jährlich, um diese Investitionslücke zu schließen. Das gesamte jährliche EU-Budget beträgt rund 170 Mrd. Euro. Um dennoch die Möglichkeit zu haben das Geld zu mobilisieren, kommt Draghi zu dem Schluss, dass private Kapitalmarktfinanzierung dazu beitragen muss. Ein funktionierender europäischer Kapital- und Bankenbinnenmarkt wäre eine der wichtigsten Voraussetzungen dafür, dass diese Investitionen tatsächlich gestemmt werden können. Einem fragmentierter Bankenmarkt mit vielen kleinen Banken fehlt dazu die effiziente Kapitalallokation.

Auch die geopolitischen Verschiebungen der vergangenen Jahre haben den Wunsch nach der strategischen Resilienz des europäischen Finanzsystems gestärkt. Der russische Angriffskrieg gegen die Ukraine etwa hat europäische Banken mit Russland-Exposure in erhebliche regulatorische und reputationelle Schwierigkeiten gebracht. Dazu zählen die Abwicklung von Tochtergesellschaften, der Rückzug aus dem russischen Markt und eingefrorene Zentralbankreserven.

Die protektionistischen Impulse aus den USA stellen auch die Frage nach der Abhängigkeit europäischer Banken von US dominierter Finanzmarkt-infrastrukturen wie Cloud-Anbieter, Zahlungsnetzwerken und Ratingagenturen.[22]

Ausblick / Fazit

Die EU-Bankenunion ist eines der ehrgeizigsten Integrationsprojekte in der Geschichte der Europäischen Union. In gut einem Jahrzehnt wurde eine neue Aufsichtsarchitektur geschaffen, die die nationalen Einzelwege in der Zeit vor der Finanzkrise zumindest teilweise überwunden hat. Die EZB beaufsichtigt direkt die größten europäischen Banken; der SRB kann systemrelevante Institute abwickeln; die EBA und ESMA sorgen für regulatorische Konvergenz.

Aber momentan bleibt die Architektur unvollendet: Ein vollumfassendes Einlagensicherungssystem fehlt noch und grenzüberschreitende Konsolidierung stößt auf politischen Widerstand. Das zeigt auch der Fall UniCredit/Commerzbank. Hier werden sich die politischen Entscheider die Frage stellen müssen, braucht Europa größere Banken, um global wettbewerbsfähig zu sein? Im Vergleich zu US-amerikanischen und chinesischen Megabanken wirken europäische Institute – selbst die größten – relativ klein. Die in Europa vorhandene Investitionslücke erfordert eine leistungsfähige Finanzierungsinfrastruktur. Grenzüberschreitende Bankenkonsolidierung könnte dazu beitragen, die notwendigen Kapazitäten zu schaffen. Auch mit Hinblick auf die geopolitische Weltlage kann eine starke Bankenunion die strategische Autonomie Europas im globalen Finanzsystem stärken.

Weitere Herausforderungen stellen Kryptowährungen und ein digitaler Euro sowie die immer größer werdende Bedeutung von Klimarisiken und deren Regulatorik im Finanzsektor dar.

Letztlich lässt sich festhalten, dass die Vollendung der Bankenunion weniger an technischen oder regulatorischen Hürden scheitert als an fehlender politischer Einigung in einem dynamischen Umfeld. Solange die Mitgliedstaaten nicht bereit sind, Kontrolle über einen Sektor abzugeben, der historisch eng mit nationaler Wirtschaftspolitik verknüpft ist, bleibt das Projekt trotz aller Fortschritte, die regulatorisch erreicht wurden noch strukturell unvollendet.

Ihr direkter Draht zu uns:

Sie planen ein Projekt oder möchten sich unverbindlich zu diesem Thema austauschen? Wir sind für Sie da!

Unser interdisziplinäres Netzwerk aus naturwissenschaftlicher und wirtschaftlicher Expertise freut sich darauf, Sie kennenzulernen und Ihr Anliegen gemeinsam voranzubringen.

Kontaktieren Sie uns – wir freuen uns auf den Dialog!

Quellen

[1] Deutsche Bank IR 2026. https://www.db.com/news/detail/20260312-deutsche-bank-publishes-2025-annual-report-and-confirms-outlook-for-2026?language_id=1 zuletzt abgerufen am 08.04.2026.

[2] Commerzbank IR 2026. https://investor-relations.commerzbank.com/ zuletzt abgerufen am 08.04.2026.

[3] BNP Paribas IR 2026. https://invest.bnpparibas/en/results zuletzt abgerufen am 08.04.2026.

[4] UniCredit IR 2026. https://www.unicreditgroup.eu/en/investors.html zuletzt abgerufen am 08.04.2026.

[5] JPMorgan IR 2026. https://www.jpmorganchase.com/ir/annual-report zuletzt abgerufen am 08.04.2026.

[6] Bank of America IR 2026. https://investor.bankofamerica.com/ zuletzt abgerufen am 08.04.2026.

[7] Europäischer Rat, Bankenunion 2024. https://www.consilium.europa.eu/de/policies/banking-union/ zuletzt abgerufen am 08.04.2026.

[8] EU Banken Beaufsichtigung 2025. https://eur-lex.europa.eu/DE/legal-content/summary/banks-prudential-supervision.html zuletzt abgerufen am 08.04.2026.

[9] EU Parlament, Verordnung 2014/59 2014. https://eur-lex.europa.eu/eli/dir/2014/59/oj/eng zuletzt abgerufen am 08.04.2026.

[10] Bundesbank Abwicklungsplanung 2025. https://www.bundesbank.de/de/aufgaben/bankenaufsicht/einzelaspekte/sanierung-und-abwicklung/abwicklung-598810 zuletzt abgerufen am 08.04.2026.

[11] M. Schrooten: Europäische Finanzmarktintegration, in: T. Beichelt u. a. (Hg.), Europa-Studien: Eine Einführung, Wiesbaden 2006, S. 379-398.

[12] Bundesbank Zusammenarbeit mit der BaFin 2025. https://www.bundesbank.de/de/aufgaben/bankenaufsicht/bundesbank/bafin/zusammenarbeit-mit-der-bafin-597758 zuletzt abgerufen am 08.04.2026.

[13] EZB Aufgaben. https://www.ecb.europa.eu/ecb/orga/tasks/html/index.de.html zuletzt abgerufen am 08.04.2026.

[14] Bundesbank EBA. https://www.bundesbank.de/de/aufgaben/bankenaufsicht/bundesbank/eba/-european-banking-authority-eba--597796 zuletzt abgerufen am 08.04.2026.

[15] ESMA Aufgaben. https://www.esma.europa.eu/de/ueber-die-esma#:~:text=Die%20ESMA%20-ermittelt%20und%20bewertet,das%20Versicherungswesen%20und%20die%20betriebliche zuletzt abgerufen am 08.04.2026.

[16] BaFin Einheitlicher Abwicklungsmechanismus. https://www.bafin.de/DE/Internationales/EuropaeischeAbwicklung/europaeischeabwicklung_node.html zuletzt abgerufen am 08.04.2026. zuletzt abgerufen am 08.04.2026.

[17] Bundesbank BCBS. https://www.bundesbank.de/de/aufgaben/bankenaufsicht/bundesbank/basel/baseler-ausschuss-fuer-bankenaufsicht-597762 zuletzt abgerufen am 08.04.2026.

[18] Bundesbank IREF. https://www.bundesbank.de/de/service/meldewesen/bankenstatistik/inte-grated-reporting-framework-iref-611262 zuletzt abgerufen am 08.04.2026.

[19] Verordnung (EU) 2023/1114 über Märkte für Kryptowerte (MiCA) 2023. https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32023R1114 zuletzt abgerufen am 08.04.2026.

[20] EZB Guide on climate-related and environmental risks 2020. https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.202011finalguideonclimate-relatedandenvironmentalrisks~58213f6564.en.pdf zuletzt abgerufen am 08.04.2026.

[21] EZB 2022 climate risk stress test 2022. https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.climate_stress_test_report.20220708~2e3cc0999f.en.pdf zuletzt abgerufen am 08.04.2026.

[22] Draghi et al.. The future of European competitiveness. Report for the European Commission, 2024. https://commission.europa.eu/document/download/97e481fd-2dc3-412d-be4c-f152a8232961_en zuletzt abgerufen am 08.04.2026.

Mehr zu Regulatorik

Autoren

Simon Gläser

Senior Financial Engineer

Financial Engineering

simon.glaeser at finbridge.de