Hedge Accounting [Teil 2]: Prospektiver Test und der Risk Induced Fair Value

Photo by Jeff Fan on Unsplash - Abgerufen am 15.06.2020

Im ersten Teil der Veröffentlichung zum prospektiven Test [Teil 1] wurde bereits mithilfe der regulatorischen Vorgaben des IFRS 9 die Bedeutung des prospektiven Tests hervorgehoben und dessen vorausschauende Klassifikation in effektive und ineffektive Sicherungsbeziehungen unter Effektivitätsbeurteilung erwähnt.

In diesem zweiten Teil wird nun darauf aufbauend die konkrete Anwendung in der Praxis anhand der quantitativen Dollar-Offset Methode vorgestellt, welche sich am Risk Induced Fair Value („RiFV“) orientiert.

Hedge Effektivität im Kontext von IAS 39 und IFRS 9

Die Idee hinter dem hier vorgestellten Vorgehen ist, die prospektive Effektivitätsmessung durch Analyse von Sensitivitäten („Sen“) mit einer beim retrospektiven Test bei Finanzdienstleistern verwendeten Methode der Effektivitätsmessung in Einklang zu bringen. Dies ist aufgrund der im IFRS 9 enthaltenen Möglichkeit[1], zunächst weiterhin nach IAS 39 zu bilanzieren, regelkonform. Zudem dient bei der Vorgehensweise der sogenannte RiFV (siehe Abbildung 1) als Grundlage für die Effektivitätsmessung.

Abbildung 1: Der RiFV als faire Bewertung des Grundgeschäfts, welches mit einem Sicherungsgeschäft abgesichert wurde.

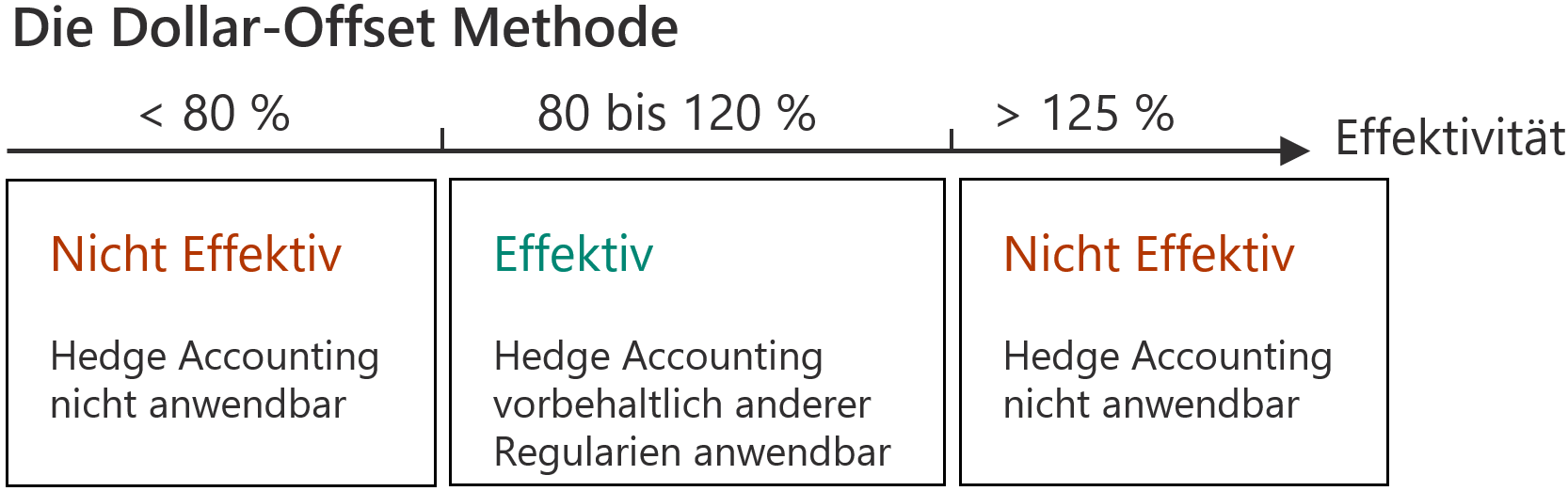

Effektivitätsquotient (Dollar-Offset Methode gemäß IAS 39):

Die Dollar-Offset Methode dient der Überprüfung der Effektivität einer Sicherungsbeziehung. Gemäß der Methode wird das Ratio der Änderungen des Fair Values von Grundgeschäft, und der Änderungen des Fair Values vom Sicherungsgeschäfts, welches diesem Grundgeschäft zugeordnet wurde, betrachtet. Dieser Effektivitätsquotient gibt Auskunft über die Wirksamkeit der Hedge Beziehung auf einer quantitativen Grundlage. Liegt die Effektivität innerhalb eines Intervalls von 80% bis 125%, so ist die Sicherungsbeziehung als in hohem Maße wirksam (effektiv) zu betrachten und das Hedge Accounting kann vorbehaltlich der anderen Regularien angewendet werden (siehe Abbildung 2).

Abbildung 2: Quantitative Dollar-Offset Methode

In dem hier beschriebenen Ansatz wird die Dollar-Offset Methode vorgestellt, welche auf Basis einer Sensitivitätenanalyse realisierbar ist. Dabei werden die beiden, durch eine Parallelverschiebung („Shift“) um einen Basispunkt („bp“) der Zinskurve induzierten Sensitivitäten des a) RiFV (Grundgeschäft) und b) Sicherungsgeschäfts (vgl. Abbildung 3) durch Bildung des Quotienten

Effektivität = Sen RiFV Grundgeschäft / Sen Sicherungsgeschäft

ins Verhältnis gesetzt. Die Berechnung der Effektivität auf Basis des RiFV lässt sich sowohl für den prospektiven als auch für den retrospektiven Test anwenden, allerdings einmal im Zusammenhang mit Sensitivitäten (beim prospektiven Test) und einmal mit vorhandenen Bewertungen (beim retrospektiven Test).

Abbildung 3: Berechnung der für den Effektivitätsquotienten relevanten Sensitivitäten von a) Grund- und b) Sicherungsgeschäft gemäß des RiFV-Ansatzes

Einführung der RiFV-Methode

Die Grundlage für den RiFV stellt der Clean Present Value („CPV“) des Grundgeschäfts („U_CPV“) dar. Dieser ist der um die Stückzinsen („Accruals“) bereinigte Barwert („PV“) aller aus dem Grundgeschäft fließenden Cashflows (Dirty PV „DPV“). Stückzinsen sind die bereits in der anfänglichen, den Stichtag der Betrachtung enthaltenden Periode, vom Start Datum der Periode bis zum Hedge Starttag bzw. den aktuellen Betrachtungstag („As of Date“) angefallenen Zinsen.

Da die Effektivität der Hedge-Beziehung sich allein auf die Absicherung des Zinsrisikos beschränkt, muss der im Grundgeschäft enthaltene Funding Spread für die Effektivitätsmessung des Hedges herausgerechnet werden. Dies geschieht in der Regel über den sogenannten Spread PV („Sprd“), der üblicherweise auf Basis des Spreads im Funding Leg des Sicherungsgeschäfts berechnet wird. Für die Bestimmung des Sprd PV wird die Differenz zwischen dem CPV des Sicherungsgeschäfts („D_CPV“) mit Spread und dem D_CPV ohne Spread ermittelt. Zusätzlich zu dem Sprd PV ergibt sich noch ein weiterer Effekt, der sogenannte Tenor Effekt („Tenor Eff“), der berücksichtigt werden muss. Dieser kommt immer dann zu tragen, wenn die zur Diskontierung verwendeten (risikolosen) Zinskurven einen anderen Tenor haben als die Forward Kurven, die zur Berechnung der Forward Raten benutzt werden. Ein dritter Effekt liegt vor, da der Zinssatz für die Zinszahlung der nächsten Zinsperiode im variablen Leg eines Sicherungsgeschäfts in der Regel zu Beginn der Zinsperiode festgelegt (gefixt) wird. Nach dem Fixing-Tag entsteht durch die Abweichung des variablen Zinssatzes zum zuvor gefixten Zinssatz während der Zinsperiode eine Ineffektivität, die als Fixing Effekt („Fixing Eff“) bezeichnet wird. Zusammenfassend ergibt sich durch die beschriebenen Adjustierungen des CPV des Grundgeschäfts der sogenannte RiFV (siehe Tabelle 1), auf Grundlage dessen nunmehr die Sensitivität des Grundgeschäftes berechnet werden kann (siehe Tabelle 2).

| RiFV [mit Optionalität] | |

| = | |

| U_CPV [+ Swaption PV] | |

| – | |

| (Sprd PV [+ Swaption Sprd PV]) | |

| – | |

| (Tenor Eff [+ Swaption Tenor Eff]) | |

| – | |

| Fixing Eff |

Bei der Berechnung der für die Effektivitätsmessung relevanten Sensitivitäten aus Tabelle 2 und Tabelle 3 wird ein 1-bp-Parallel Shift umgesetzt, d.h. die jeweilig involvierten Zins- und Forward Kurven werden absolut um +1-bp parallel verschoben. Etwaige Abhängigkeiten zwischen den Kurven müssen bei der vorgeschlagenen Vorgehensweise dahingehend gelöst werden, dass der Shift einer Kurve keine Auswirkungen auf eventuell abhängige Kurven hat (z.B. EUR EONIA → GBP XOIS).

| Sen RiFV Grundgeschäft [mit Optionalität] | |

| = | |

| RiFV [mit Optionalität] (Forward-/Zinskurve inkl. +1-bp Shift) | |

| – | |

| RiFV [mit Optionalität] (Forward-/Zinskurve ohne Shift) |

| Sen Sicherungsgeschäft [mit Optionalität] | |

| = | |

| D_CPV [+ Swaption PV] (Forward-/Zinskurve inkl. +1-bp Shift) | |

| – | |

| (D_CPV [+ Swaption PV] (Forward-/Zinskurve ohne Shift)) |

Die Sensitivität des RiFV lässt sich alternativ in vier Teil-Sensitivitäten gemäß der nachfolgenden Abbildung 4 unterteilen:

Abbildung 4: Sensitivität Grundgeschäft nach der RiFV-Methode - alternative Berechnung

Die Berechnung der prospektiven Effektivität wird abschließend in Tabelle 4 eingeführt.

| Prospektive Effektivität | |

| = | |

| Sen RiFV Grundgeschäft [mit Optionalität] | |

| / | |

| Sen Sicherungsgeschäft [mit Optionalität] |

Beispiel Plain Vanilla Geschäft

Die konkrete Funktionsweise der prospektiven Effektivitätsmessung[1] wird im Folgenden anhand eines „Plain Vanilla“ MM-Geschäfts veranschaulicht und durchgeführt

Abbildung 5: Allgemeines Beispiel eines Plain Vanilla Geschäfts aus der Sicht von Bank A: Absicherung des Zinsrisikos eines Kreditgeschäfts mit einem Nominal in Höhe von N Mio. € über die gesamte Laufzeit von n Jahren mittels eines Zins-Swaps

Das Grundgeschäft entsteht mit der Vergabe eines Kredits in Höhe von 25.564.594 EUR (Nominal) zum 18.12.2003 mit Rückgabe am 12.01.2028 und einer jährlich anfallenden Zinsrate von 6,185 % (an Staat C). Parallel ordnet (designiert) der Kreditgeber (Bank A) am 01.10.2013 (Hedge Starttag) diesem Grundgeschäft einen derivativen Zins-Swap als Sicherungsgeschäft zu, welches bereits zuvor mit einem weiteren Kontrahenten (Bank B) abgeschlossen wurde und mit Wirkung bis zur Reife des Grundgeschäfts andauert. Der fixe Zins von 6,185 % wird hierbei an diesen Kontrahenten weitergegeben und der Kreditgeber mit einem variablen, sich an der EO6M-Zinskurve orientierenden, diesmal nicht annual, sondern halbjährlich anfallenden Zins inklusive Spread von +6-bp begünstigt. Nachfolgend wird das Vorgehen zur Ermittlung der Sensitivitäten nach der RiFV-Methode und der anschließenden Bestimmung der prospektiven Effektivität in zwei Schritten aufgezeigt. Die Bestimmung der verursachten (Teil-)Sensitivitäten steht zur Vereinfachung der Berechnung im Vordergrund (vgl. Abbildung 4).

I.) Berechnung der Sensitivität des RiFV (Grundgeschäft)

Wird das Grundgeschäft zu Beginn der Hedge Beziehung, d.h. am Hedge Starttag, betrachtet, ergibt sich die Reihe der Cash Flows, welche diskontiert mit der EONIA-Kurve zum Stichtag einer Reihe von Barwerten entspricht (siehe Abbildung 6).

Abbildung 6: Cash Flows und Barwerte eines klassischen Kreditgeschäfts vom 18.12.2003 zum 12.01.2028, Nominal: 25.564.594 EUR, Zinssatz: 6,185 % per 01.10.2013 (Betrachtung zum Hedge Start). Eine Abweichung der mit Summit und Excel ermittelten Werte tritt aufgrund von numerischen Rundungen auf.

Die Summe dieser Barwerte entspricht in Summit einem U_DPV von -39.508.496 EUR. Dieser muss noch angepasst werden, weil in der am 12.01.2013 beginnenden Periode bis zum Hedge Starttag bereits Stückzinsen in Höhe von 1.141.956 EUR angefallen sind. Der um die Stückzinsen bereinigte U_DPV ist der U_CPV und beträgt im gegebenen Fall 38.366.540 EUR. Für die Sensitivität des U_CPV benötigt man zudem den um +1-bp geshifteten U_CPV in Höhe von 38.325.801 EUR, der analog zu dem bereits ermittelten ungeshifteten U_CPV berechnet wird, mit dem einzigen Unterschied, dass die variable EONIA-Diskontkurve hierbei einen parallelen Shift um +1-bp enthält. Die Berechnung der Sensitivität des Grundgeschäfts lässt sich nun mittels der Differenz der beiden zuvor ermittelten CPVs bestimmen.

Sen U_CPV = U_CPV (+1-bp Shift) – U_CPV (ohne Shift) =

= 38.325.801 EUR – 38.366.540 EUR = -40.738 EUR

Das zugehörige Sicherungsgeschäft enthält einen Spread von 6-bp (vgl. Abbildung 7), der sowohl in der geshifteten als auch in der ungeshifteten Form bei der Bildung des RiFV zu berücksichtigen ist.

Abbildung 7: Zins-Swap Sicherungsgeschäfts des Plain Vanilla Geschäfts

Wie der nachfolgenden Abbildung 8 zu entnehmen ist, beträgt der CPV (inkl. Spread) des strukturierten (Pay) Legs (ungeshiftet) -19.923.484 EUR und der des Funding (Receive) Legs 8.194.304 EUR. Aggregiert entspricht der Wert des CPV des Sicherungsgeschäfts somit -11.729.180 EUR. Wird der Spread eliminiert, d.h. auf 0 gesetzt, und führt man die Barwertermittlung erneut durch, so erhält man einen veränderten CPV des Sicherungsgeschäfts von -11.926.392 EUR.

Abbildung 8: CPV Berechnung des Sicherungsgeschäfts mit ungeshifteter Zins- und Diskontkurve per 01.10.2013 (Betrachtung zum Hedge Start). Linke Abbildung: Der Credit Spread von +6-bp ist enthalten. Rechte Abbildung: Eliminierung des Credit Spreads.

Der Ergebnisbeitrag des Spreads, der aus dem CPV des Grundgeschäfts zum Herausrechnen des nicht gehedgten Funding Spreads in ungeshifteter Form verwendet wird um den RiFV zu berechnen, beträgt also

(-11.729.180 EUR) – (-11.926.392 EUR) = 197.211 EUR

als Differenz der beiden CPVs und bildet den Sprd PV. Zur Bestimmung der durch den Sprd PV verursachten Teil-Sensitivität wird die Berechnungsgrundlage des Sprd PV’s in geshifteter Form analog zu der des Sprd PV’s in ungeshifteter Form gebildet, jedoch nun mit Hilfe der um +1-bp parallel geshifteten relevanten Zins- und Diskontkurve. Im Funding Leg betrifft das die zur Ermittlung der Forward Raten benötigte EO6M-Zins- sowie EONIA-Diskont-Kurve, während im Pay Leg lediglich die EONIA-Diskontkurve zu shiften ist. Der so ermittelte CPV des Sicherungsgeschäfts mit Spread inkl. Shift beträgt -11.689.749 EUR und der CPV des Sicherungsgeschäfts ohne Spread inkl. Shift -11.886.823 EUR (siehe Abbildung 13). Der Sprd PV in der um +1-bp parallel geshifteten Form entspricht der Differenz dieser beiden CPVs

(-11.689.749 EUR) – (-11.886.823 EUR) = 197.074 EUR.

Die Teilsensitivität des Sprd PVs ergibt sich aus

Sen Sprd PV = Sprd PV (+1-bp Shift) – Sprd PV (ohne Shift)

= 197.074 EUR – 197.211 EUR = -138 EUR

Weil im strukturierten Leg der vereinbarte Zinssatz über die gesamte Laufzeit konstant ist, wirkt sich der Tenor Eff nicht darauf aus (siehe Abbildung 9). Zur Berechnung des Tenor Eff reicht es aus, die entsprechenden CPVs des Funding Legs zu betrachten. Bei dem derivativen Swap wird die Forward Rate im Funding Leg auf Basis des Indexes EO6M ermittelt. Die korrespondierenden Cashflows werden auf Basis von EONIA (abweichender Tenor zu EO6M) abgezinst und es ergibt sich ein CPV von 8.194.304 EUR.

Durch die analoge Umstellung der Forward Kurve auf EONIA (entspricht in der nachfolgenden Abbildung ZOIS) ergibt sich ein CPV von 7.335.250 EUR und somit eine Differenz der CPVs von

7.335.250 EUR - 8.194.304 EUR = -859,054 EUR,

was dem ungeshifteten Tenor Eff entspricht.

Abbildung 9: Auswirkung des Tenor Eff per 01.10.2013 (Betrachtung zum Hedge Start). Grafik oben: EO6M-Forward Rate. Grafik unten: EONIA (ZOIS)-Forward Rate. Der Tenor Eff wirkt sich in diesem Fall ausschließlich auf das Funding (Receive) Leg aus und entspricht 0 im strukturierten (Pay) Leg (rot).

Bei der Berechnung des Tenor Eff mit +1-bp Shift wird zunächst die Forward Rate des Funding Legs auf Basis einer um +1-bp parallel geshifteten EO6M Forward Kurve bestimmt. Die Abzinsung der korrespondierenden Cashflows erfolgt anhand der um +1-bp parallel geshifteten EONIA-Kurve. Nach Abzug der Stückzinsen erhält man den CPV von 8.219.334 EUR. Anschließend ist von diesem noch der CPV zu subtrahieren, bei dem die Forward Raten mittels der um +1-bp parallel geshifteten ZOIS- (EONIA) Kurve gebildet wurden. Nachdem die Diskontierung mit demselben Tenor, d.h. mittels der EONIA-Kurve erfolgt ist, beträgt dieser CPV 7.360.722 EUR.

Der Tenor Eff mit geshifteter Zins- Diskontkurve entspricht der Differenz der CPVs

Tenor Eff (+1-bp Shift) = (7.360.722 EUR – 8.219.334 EUR) =

= -858.612 EUR

Die Teil-Sensitivität des Tenor Eff beträgt somit

Sens Tenor Eff = (-858.612 EUR) – (-859.054 EUR) = 442 EUR.

Der Fixing Eff entsteht im Funding Leg des Derivates durch die Abweichung des am 10.07.2013 für die Zinsperiode vom 12.07.2013 bis zum 13.01.2014 gefixten Zinssatzes des 6-Monats EO6M (0,33 %) und des zum Betrachtungstag (Hedge Start) für den Zeitpunkt der Zinszahlung am 13.01.2014 erwarteten Zinssatzes (0,1694%), der abhängig von der sich jeweils täglich aktualisierenden EO6M-Kurve ist (vgl. Abbildung 10 und Abbildung 11).

Abbildung 10: Cash Flows mit gefixter Zinsperiode des Zins-Swaps (Funding Leg) per 01.10.2013

Die Berechnung des Fixing Eff erfolgt nun, indem man vom Barwert des Stückzinses bis zur Zinszahlung unter der gefixten Rate den Barwert des Stückzinses unter der tagesaktuellen Forward-Rate (vom Hedge Starttag) subtrahiert. Entsprechend muss in diesem Beispiel der Zinsanteil vom 01.10.2013 bis zum 13.01.2014 mit den unterschiedlichen Raten berechnet und unter der vorliegenden Diskontkurve diskontiert werden:

Abbildung 11: Berechnung des Fixing Eff per 01.10.2013

Mit ungeshifteter Forward-/Zinskurve beträgt der Fixing Eff 11.857 EUR. Mit den entsprechenden um +1-bp parallel geshifteten Kurven (EO6M-Forward- sowie EONIA-Diskontkurve) entspricht der Fixing Effekt 11.133 EUR. Damit beträgt die Sensitivität des Fixing Eff der Differenz

Sen Fixing Eff = (11.133 EUR) – (11.857 EUR) = -724 EUR.

In der letzten Zeile der nachfolgenden Abbildung 12 lässt sich schließlich die Sensitivität des RiFV bestimmen, indem man aus der Sensitivität des Underlying CPVs (-40.738) die jeweiligen zuvor ermittelten Teil- Sensitivitäten von Sprd PV (-138), Tenor (442) und Fixing Eff (-724) herausrechnet.

Abbildung 12: Berechnung des RiFV per 01.10.2013

Die Sensitivität des RiFV lässt sich auch analog gemäß Tabelle 2 über die folgende Differenz der in Abbildung 12 bestimmten RiFVs berechnen

Sen RiFV = RiFV (+1-bp Shift) – RiFV (ohne Shift) =

= 38.976.206 – 39.016.525 = -40.319.

I.) Berechnung der Sensitivität des D_CPVs des Sicherungsinstruments

Der für die Berechnung des Sprd PV verwendeten Abbildung 8 kann man den CPV des strukturierten Legs ohne Shift (-19.923.484 EUR) sowie den CPV des Funding Legs ohne Shift (8.194.304 EUR) entnehmen. Die entsprechenden CPVs, die mittels der um +1-bp parallel geshifteten Zins- und Diskontkurve gewonnen wurden, betragen im strukturierten Leg -19.909.083 EUR und im Funding Leg 8.219.334 EUR. Damit ergeben sich die aggregierten CPVs gemäß

D_CPV (+1-bp Shift) = (8.219.334 EUR – 19.909.083 EUR) =

= -11.689.749 EUR

und

D_CPV (ohne Shift) = (8.194.304 EUR – 19.923.484 EUR) =

= -11.729.180 EUR.

Folglich beträgt die Sensitivität des Sicherungsgeschäfts

Sen D_CPV = D_CPV (+1-bp Shift) – D_CPV (ohne Shift) =

= (-11.689.749) – (-11.729.180) = 39.431.

Abbildung 13: Berechnung des D_CPV des Sicherungsgeschäfts und seiner Sensitivität per 01.10.2013

Anhand des Quotienten der Sensitivitäten aus I.) und II.) ergibt sich die Effektivität der Hedge Beziehung von

Effektivität = Sen RiFV / Sen Sicherungsgeschäft =

= -40.319 / 39.431 = -1,02

und liegt zwischen -0.8 und -1.25, womit der Hedge nach der Dollar-Offset Methode als prospektiv effektiv klassifiziert wird.

Praktische Umsetzung

Die prospektive Effektivitätsmessung ist in Finanzinstituten üblicherweise in einem automatisierten Report (z.B. Text oder Excel File) manifestiert, der täglich erzeugt wird und der die auf Basis eines mathematischen Prozesses bestimmten prospektiven Effektivitäten von Hedge-Beziehungen enthält. Insbesondere werden zu Beginn der Beziehung vorausschauend bis zur Beendigung derselben die Wertveränderungen des Grund- und des Sicherungsgeschäfts in ein Verhältnis gebracht.

Neben der hier vorgeschlagenen RiFV-Methode zur Bestimmung der prospektiven Effektivität, lassen sich in Bezug auf eine detaillierte Konzeption der prospektiven Effektivitätsmessung mehrere Vorgehensweisen implementieren, die beispielsweise eine Variation beim Shift (parallel vs. Bucket, abhängige vs. unabhängige Zinskurven) oder dem Spread (Sprd PV, PV01, Sprd Schedule oder einem gemittelten Sprd) ermöglichen (siehe Abbildung 15). Die nachfolgende Tabelle zeigt eine Möglichkeit für die Berechnung des RiFV (mit PV01) auf, welche im linearen Fall verwendet werden kann:

| RiFV | |

| = | |

| U_CPV | |

| – | |

| (EYS + FS) * PV01 | |

| – | |

| Tenor Eff | |

| – | |

| Fixing Eff |

wobei

Effective Yield Sprd (EYS): Zusätzliche Marge, wenn es sich bei dem Sicherungsgeschäft um einen Effektive Yield Swap handelt.

Funding Sprd (FS): Initiale Kreditmarge des Sicherungsgeschäfts + eventuelle weitere Effekte.

PV01: Barwerteffekt eines Shifts von einem Basispunkt des Kupons des Grundgeschäfts. Wird errechnet indem man die PVs inkl. und exkl. Shift voneinander abzieht.

Eine Möglichkeit der akkuraten Berechnung der sog. (Teil-)Effektivität einzelner Perioden ist das Shiften individueller „Buckets“, d.h. generischer Zeitpunkte (beispielsweise 1M, 10Y, etc.) auf der zugrundeliegenden Zins-/Forward-Kurve (siehe Abbildung 14). Die Anzahl an Buckets entspricht im Allgemeinen der Anzahl an (Teil-)Shifts, sodass sich für jeden derartigen Bucketshift eine (Teil-)Sensitivität ergibt. Somit können die Sensitivitäten für Grund- und Sicherungsgeschäft für ein bestimmtes Bucket ermittelt und daraus eine (Teil-)Effektivität für die jeweilige Periode bestimmt werden, die angibt wie prospektiv effektiv in dieser bestimmten Periode abgesichert wurde. Durch das Fixing in der aktuellen Periode können Effektivitätsverluste auftreten, sodass die unterjährigen Buckets von der Berechnung der Effektivität exkludiert werden sollten.

Abbildung 14 Bucket Shifts einer Zinskurve, orange 5 Jahre, rot 4 Jahre, und die aggregierte Zinskurve in blau

Bei der Implementation einzelner Varianten kann regulatorischer Spielraum genutzt werden und abhängig von der verfolgten Risikomanagementstrategie die Vorgehensweise mehr oder weniger detailliert erfolgen. Weitere vereinfachte Ansätze können ebenfalls bei der Berechnung der Sensitivitäten zum Tragen kommen, wie beispielsweise eine reine Betrachtung der CPVs von Grund- und Sicherungsgeschäft mit eliminiertem Crédit Spread („CPV-Methode“) und unberücksichtigtem Sprd PV, Tenor und Fixing Eff.

Abbildung 15: Prospektive Effektivitätsmessung: Modularer Aufbau möglicher Variationen bei der Umsetzung

Bei der Umsetzung der Methode in der Praxis kann eine Reihe von Sonderfällen auftreten, die entsprechend ihrer Besonderheiten berücksichtigt werden müssen. Darunter fallen unter anderem Cross-Currency Geschäfte oder die Behandlung einer sich ändernden Sicherungsbeziehung. So können diverse Vorgehen bei der Wahl entsprechender Forward-/Diskontkurven (FX-Sensitivitäten aus geshifteten FX-Kurven, Umrechnung zum Stichtags- Währungskurs nach shiften der den Zahlungsströmen zugehörigen Kurven, etc.) individuell je nach Sachverhalt und verfolgter Risikostrategie für die Berechnung der Sensitivitäten definiert werden.

In Summit sind außerdem die einzelnen Cashflows so dargestellt, dass das Enddatum einer Periode dem Anfangsdatum der nachfolgenden Periode entspricht (siehe Abbildung 10). Um eine doppelte Berücksichtigung von Zinstagen zu vermeiden, ist es deshalb nötig zu bestimmen, wie diese Start- bzw. Endtage in die Berechnung der Cashflows einfließen. Summit bietet dazu die Möglichkeit einer First Day Accrual Methode an, in welcher der erste Tag einer Periode ein Zinstag ist, dafür aber der letzte Tag nicht, und einer Last Day Accrual Methode, in der der letzte Tag einer Periode ein Zinstag ist, dafür aber der erste Tag nicht. Es kann nachgewiesen werden, dass die Wahl der Accrual Methode (First Day vs. Last Day Accrual) keinen Einfluss auf den Betrag der Effektivität nach der hier vorgestellten RiFV Dollar-Offset Methode hat.

Es genügt außerdem bei einer während der Laufzeit unveränderten, dem Grundgeschäft zugeordneten Sicherungsbeziehung die prospektive Effektivität lediglich einmal zu Beginn des Hedges zu berechnen (insbesondere, wenn beispielsweise der Hedge Report täglich ausgegeben wird).

Fazit

Der vorgestellte RiFV-Ansatz zielt insbesondere darauf ab, die prospektive Effektivitätsmessung mit den Anforderungen an die quantitative retrospektive Effektivitätsmessung nach Maßgabe der regulatorischen Vorgaben in Einklang zu bringen. Diese Anforderungen an den prospektiven Test lassen sich im Zuge des wahrgenommenen Wahlrechts[1] des IFRS 9, das Hedge Accounting gemäß IAS 39 durchzuführen, aus dem IAS 39 Standard ableiten. Dabei wird die über Sensitivitäten realisierte prospektive Effektivitätsmessung auf Grundlage des RiFV durchgeführt um anschließend eine Sensitivitätenanalyse anhand der quantitativen Dollar-Offset Methode zu verwenden. Diese dient der bilanziell relevanten prospektiven Klassifikation in effektive und ineffektive Sicherungsgeschäfte. Neben dieser vorgeschlagenen Methode zur Bestimmung der prospektiven Effektivität, lassen sich in Bezug auf eine detaillierte Konzeption der prospektiven Effektivitätsmessung mehrere Vorgehensweisen implementieren, die beispielsweise eine Variation beim Shift (parallel, Bucket) oder dem Spread (Sprd PV, PV01, …) möglich machen.

Es erfordert somit von den Finanzinstituten eine (Risiko-) Strategie, die neben der Wahl der Methode in Konformität mit der Regulatorik, mithin über die Möglichkeiten und Vorteile einer mehr oder weniger detaillierten Konzeption des prospektiven Tests abwägt, um bei der fortschreitenden umfangreichen Umstellung auf IFRS 9 frühzeitig und im Einklang mit dem Risikomanagement des Finanzinstituts gerüstet zu sein.

Unser Angebot

Die hier vorgestellten Methoden und Lösungsansätze zur Durchführung des prospektiven Tests bieten umfangreiche Anwendungsmöglichkeiten bei der Umsetzung. Gerne beraten wir Sie im Rahmen einer Vorstudie bei der Analyse möglicher Lösungsvarianten der Effektivitätsmessung, und helfen Ihnen außerdem bei der Entwicklung der Lösung, die im Rahmen der fachlichen und technischen Möglichkeiten adäquat zur Risikomanagementstrategie Ihres Unternehmens passt.

Darauf aufbauend unterstützen wir Sie ebenfalls gerne bei der fachlichen Umsetzung.

Zur Umsetzung solcher individuellen Lösungen bringen unter anderem unsere folgenden Kernkompetenzen einen maßgeblichen Mehrwert zur effizienten Zielerreichung:

Schnelle, gründliche und bereichsübergreifende Prozessanalyse,

Fachliches und technisches Problemlösungs-Know-how im Hedge Accounting,

Ergebnisorientierung und Integrationsfähigkeit bei der Entwicklung methodischer Ansätze.

Wir hoffen, Ihr Interesse an unserer Beratung

geweckt zu haben und freuen uns auf Ihre Kontaktaufnahme!

Quellen und Anmerkungen

[1] Amtsblatt der Europäischen Union, Verordnung (EU) 2016/2067 der Kommission vom 22. November 2016, IFRS 9: 7.2.22

[2] Die Berechnungen werden mit einer Genauigkeit von auf Euro gerundeten Beträgen dargestellt.