Hedge Accounting: Tenor- und Fixing-Effekt

Photo by Jeff Fan on Unsplash - Abgerufen am 15.06.2020

Für viele Jahre waren die variablen Interbank Offered Rates[1] (IBORs) der führende Standard in der Finanzbranche. Bei der Bewertung einer Vielzahl von Finanzprodukten hatten IBORs einen immensen Einfluss – einige Schätzungen lassen vermuten, dass sie als Zinssatz-Benchmark für über 350 Billionen Dollar[2] an Finanzprodukten, einschließlich Anleihen, Derivaten und Krediten dienten. Damit war das Risikomanagement in vielen Institutionen auf die London Interbank Offered Rate (LIBOR) oder Euro Interbank Offered Rate (EURIBOR) ausgerichtet. Im Zuge der Benchmark-Verordnung[3] der EU werden die wichtigsten IBOR-Raten, LIBOR und EURIBOR, bald[4] nicht mehr existieren und sollen durch neue Term- und Overnight-Referenzzinssätze (Risk Free Rates) ersetzt werden, welche die Kriterien der Benchmark-Verordnung erfüllen.

Die Bilanzierung von Finanzinstrumenten, welche in einem gegenläufig ausgestalteten Sicherungszusammenhang stehen, wird als Hedge Accounting bezeichnet, wobei aus der inversen Kombination hochkorrelierter Positionen die erzeugte Effektivität des Hedges beurteilt wird. In diesem Zusammenhang ist die Absicherung von Geschäften gegen Marktbewegungen des Zinsniveaus durch Vereinbarung von Zinssatz-Swaps eine übliche Praxis für Finanzdienstleister. Dabei wird ein risikobehafteter Zinssatz gegen einen risikofreien Zinssatz wie LIBOR/EURIBOR regelmäßig über eine definierte Laufzeit getauscht.

Nur sehr wenige Kontrakte beschreiben, wie der LIBOR ersetzt werden kann, wenn dieser nicht mehr notiert wird. Daher ist eine einfache Substitution der Zinssätze in vielen Fällen nicht ohne weiteres möglich. Es werden zudem aktuell in einer sogenannten Multi-Kurven-Welt mehrere verschiedene Kurven zur Berechnung der Forward-Raten verwendet, während bei der Diskontkurve in dieser Hinsicht die Umstellung auf die neuen risikofreien Raten in der Regel in vollem Umfang erfolgen kann.

Eine Anpassung der Referenzzinssätze an die neuen Risk Free Rates führt zu einer Überarbeitung der bisherigen Bewertungs- und Zinsstrukturmodelle. Insbesondere im Bereich der Bilanzierung von Sicherungsbeziehungen (Hedge Accounting) treten als direkte Folge Effekte bei der Neubewertung der Finanzinstrumente auf, die in einigen Fällen wegen ihrer Geringfügigkeit in der Vergangenheit fallweise vernachlässigt wurden:

Tenor-Effekt als Tenor-Differenz zwischen Forward- und Diskontkurve,

Fixing-Effekt für die aktuelle Periode,

Berücksichtigung des Credit-Spread als Aufpreis für das Ausfallrisiko.

Ein unzureichend berücksichtigter Tenor-Effekt beim Fixing kann in diesem Zusammenhang im Umfeld der eingangs angesprochenen Multi-Kurven-Welt aufgrund einer grob berechneten Ineffektivität zu bildenden Drohverlustrückstellungen in signifikanter Höhe führen, was die Operative von Finanzinstitutionen unnötig einschränkt. Dies beinhaltet die Frage, wie sich im Falle von Ineffektivität einer Hedge-Beziehung, diese Ineffektivität auch dann noch korrekt und quantitativ unter Berücksichtigung diverser Effekte bestimmen lässt, wenn die rechtlichen Rahmenbedingungen des vertraglich definierten Finanzinstruments die in der Verordnung vorgeschriebene Anpassung der Zinsstruktur verkomplizieren.

Beispiel Zins-Swap-Hedge

Betrachten wir dies anhand der folgenden Sicherungsbeziehung, dargestellt in Abbildung 1.

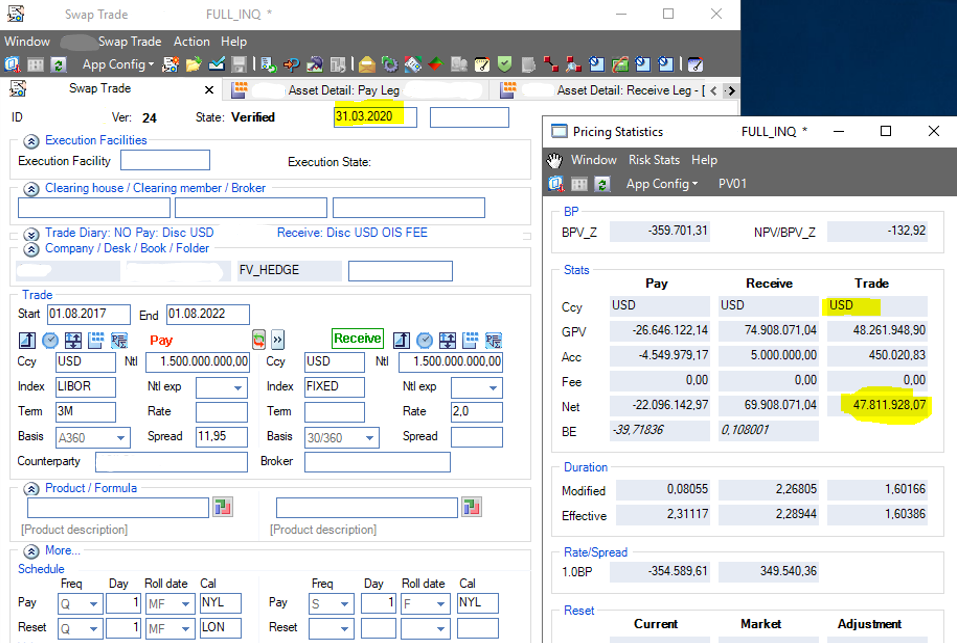

Abbildung 1: Beispiel einer Hedge-Relation: Absicherung des Zinsrisikos eines Kreditgeschäfts mit Nominal in Höhe von USD 1.5 Mrd. über die gesamte Laufzeit von 5 Jahren mittels Zins-Swap - fix 2 % (USD) werden gegen einen variablen 3M-LIBOR zuzüglich von 11,95 bp ausgetauscht.

Ein am 01.08.2017 beginnendes Kreditgeschäft mit einem Nominal in Höhe von USD 1,5 Mrd. und halbjährlich fixen Zinszahlungen zu 2% wird im Rahmen des Hedge Accountings als Grundgeschäft für einen Fair-Value-Hedge designiert[5]. Für den besicherten Teil wird die Wertentwicklung erfolgswirksam um die Änderungen des Fair Values des zugehörigen Hedges angepasst. Dieser Hedge gegen Zinsänderungsrisiken umfasst einen Zins-Swap, der die halbjährlichen fixen Zinszahlungen im Gegenzug für den marktüblichen 3M-LIBOR[6] inklusive einem Spread von 11,95 bp, absichern soll. Der zugehörigen Clean Present Value („CPV“) des Sicherungsgeschäfts beträgt zum Betrachtungsstichtag 31.12.2019 („As Of Date“) USD 7.279.810, während dieser ein Quartal später am 31.03.2020 (As of Date) um ca. USD 40 Mio. auf insgesamt USD 47.811.928 signifikant angestiegen ist (siehe Abbildung 2).

Abbildung 2: Beispiel: Sicherungsgeschäft (Zins-Swap) 3M-LIBOR inkl. 11,95 bp Spread gegen fix 2% (USD) bei einem Nominal von USD 1,5 Mrd. per 31.12.2019 (oben), per 31.03.2020 (unten)

Um diesen beachtlichen Effekt auf dem CPV zu verstehen, sollte man bedenken, dass die Berechnung der CPVs auf der Summe der diskontierten Cashflows – dem sogenannten Dirty (Gross) Present Value („GPV“) – beruht. Dieser beträgt im Floating (Pay-) Leg am 31.12.2019 noch USD -73.355.552, während am 31.03.2020 ein Anstieg auf USD -26.646.122 zu verzeichnen ist (siehe Abbildung 3). Ein Vergleich der jeweiligen, für die Berechnung der PVs genutzten Forward- und Diskontraten in Abbildung 3 zeigt, dass die am 31.12.2019 verwendeten Forward- und Diskontkurven deutlich oberhalb derjenigen vom 31.03.2020 lagen. Dies liegt neben einer marktbedingten Veränderung der Zinskurven – insbesondere der Forwardkurve – darin begründet, dass der Betrachtungszeitraum in Q1 2020 die Bewertungsumstellung der Diskontkurve, im Zuge der Benchmark Reform, vom LIBOR auf den Overnight Index Swap[7] („OIS“) beinhaltet. Aus der Kurve leiten sich die Abzinsungsfaktoren ab, welche für die Bewertung der einzelnen Cashflows verwendet werden. Durch diese Methodenänderung entsteht die abrupte Kurven-Verschiebung als Einmal-Effekt.

Abbildung 3: Große Veränderungen des GPVs im Floating (Pay-) Leg von As Of 31.12.2019 (oben) zum As Of 31.03.2020 (unten) als Auswirkung einer abrupten Veränderung der Forward- und Diskontkurve.

Im strukturierten (fixen) Leg kann analog die Auswirkung einer nach unten geänderter Diskontkurve anhand von Abbildung 4 eingesehen werden.

Abbildung 4: Veränderung des GPV im fixen (Receive-) Leg mit As Of 31.12.2019 (oben) zum As Of 31.03.2020 (unten) als Auswirkung einer abrupten Veränderung der Forward- und Diskontkurve.

Um die Auswirkung dieser abrupten Veränderung auf die Ineffektivität des Geschäfts („Ineff_final“) zu untersuchen werden im Folgenden jeweils die Ineffektivität des I. Sicherungsgeschäfts und des II. Grundgeschäfts auf Basis des RiFV-Ansatzes quantifiziert in Euro dargestellt. Der Stichtagskurs USD/EUR zum 31.12.2019 beträgt 1,12, am 31.03.2020 1,10.

I. Ineffektivität Sicherungsgeschäft („Ineff_D_PL“) (Q1 2020)

Der CPV des Sicherungsgeschäfts bzw. Derivats („D_CPV“) muss jeweils zum 31.12.2019 und zum 31.03.2020 (siehe Abbildung 2) zur Ermittlung der vom Derivat verursachten Ineffektivität („D_PL“) um die Amortisierungsgebühr („D_AmoFee“) bereinigt werden (vgl. Abbildung 5 und Abbildung 6). Hieraus ergibt sich die innerhalb des ersten Quartals 2020 angefallene, für die Erfolgsrechnung relevante (P&L-)Ineffektivität als Differenz der D_PL vom 31.12.2019 von der vom 31.03.2020 (siehe Abbildung 5):

Ineff_D_PL (Q1 2020) = D_PL (31.03.2020) – D_PL (31.12.2019) = 45.479.749 EUR – (-8.466.071 EUR) = 37.013.677 EUR

Abbildung 5: Berechnung der durch das Sicherungsgeschäft verursachten Ineffektivität D_PL und Ineff_D_PL (Q1 2020) unter Berücksichtigung der Amortisierungsgebühr.

Abbildung 6: Berechnung der Amortisierungsgebühr des Sicherungsgeschäfts zum 31.12.2019 (oben) und zum 31.03.2020 (unten).

II. Ineffektivität Grundgeschäft („Ineff_U_PL“) (Q1 2020)

Die Bewertung derivativer und nicht derivativer abgesicherter Finanzinstrumente in der Praxis basiert hierbei auf dem Risk Induced Fair Value[8] („RiFV“) Ansatz. Der RiFV wird dabei als faire Bewertung des Grundgeschäfts (Underlying) („U_RiFV“) verwendet. Dieser berechnet sich im Allgemeinen gemäß der Beziehung

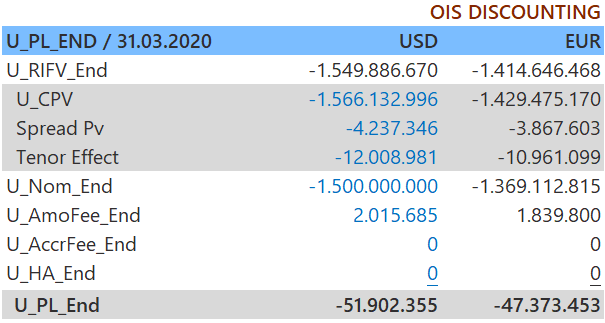

U_RiFV = U_CPV – Spread PV – Tenor-Effekt – Fixing-Effekt.

Wie in der nachfolgenden Abbildung 7 ersichtlich wird, wurde bei der Berechnung des U_RIFV der Fixing-Effekt der aktuellen Periode vernachlässigt.

Abbildung 7: Berechnung der Ineffektivität des Grundgeschäfts U_PL mithilfe des U_RIFV unter inkonsequenter Berücksichtigung des Tenor-Effekts in der aktuellen Periode und ohne Berücksichtigung des Fixing-Effekts.

Der Spread PV ergibt sich, indem man den CPV des um den Spread bereinigten Sicherungsgeschäfts vom CPV des Sicherungsgeschäfts mit Spread subtrahiert.

Die aktuelle Periode mit Betrachtungsstichtag 31.12.2019 wird mit dem LIBOR, der als Standard den 3M-Tenor enthält, diskontiert. Wenn die Forwardkurve nun ebenfalls einen 3M-Tenor LIBOR enthält (Standardfall), wie in dieser Periode der Fall, gibt es keinen Tenor-Effekt. In der aktuellen Periode mit Betrachtungstag 31.03.2020 berücksichtigt der berechnete Tenor-Effekt aus Abbildung 7 hingegen die Abweichung des Tenors der 3M-LIBOR-Forward- von der OIS-Diskontkurve. Dieser Effekt berechnet sich als Differenz des CPV des Sicherungsgeschäfts, dem die 3-M-LIBOR-Forwardkurve zugrunde liegt, vom CPV bei dem die Forwardkurve durch die OIS (hier ZOIS) substituiert wurde (siehe Abbildung 8):

Tenor-Effekt = (47.811.928 – 59.820.909) / 1,10 EUR = -10.961.099 EUR.

Nach Abzug des Nominals (“U_Nom”) und der Amortisierungs-Fee (“U_AmoFee”) vom U_RIFV ergibt sich die Ineffektivität des Grundgeschäfts („U_PL“) zum Zeitpunkt t gemäß Abbildung 7

U_PL (Zeitpunkt t) = U_RIFV – U_Nom – U_AmoFee

und beträgt -8.568.727 EUR zum 31.12.2019 und -47.373.453 EUR zum 31.03.2020.

Abbildung 8: CPV des Sicherungsgeschäfts auf Basis der 3M-LIBOR-Forwardkurve (oben) und OIS-Forwardkurve (entspricht in Summit ZOIS) (unten) zur Berechnung des Tenor-Effekts.

Die von der gesamten Sicherungsbeziehung verursachte Ineffektivität („Hedge_PL_Cumulative“) zu einem fixen Zeitpunkt t ergibt sich als Summe der Ineffektivität des Grundgeschäfts U_PL und der des Sicherungsgeschäfts D_PL:

Hedge_PL_Cumulative (Zeitpunkt t) = D_PL (Zeitpunkt t) + U_PL (Zeitpunkt t).

Mithilfe der nachfolgenden Abbildung 9 erhalten wir somit eine HedgePL_Cumulative von -102.656 EUR zum 21.12.2019 und -1.893.704 EUR zum 31.03.2020.

Abbildung 9: Berechnung der Ineffektivität Hedge_PL_Cumulative in EUR zum 31.12.2019 (Abbildung oben) und zum 31.03.2020 (Abbildung unten).

Die Berechnung der gesamten (P&L-)Ineffektivität von Underlying und Derivat innerhalb einer bestimmten Periode[9] (Beginn zum Zeitpunkt t_1 und Ende t_2) ergibt sich aus der Beziehung

Ineff_final (Period) = Δt Hedge_PL_Cumulative

und beträgt somit für Q1 2020 (vgl. Abbildung 10)

Ineff_final (Q1 2020) = -1.893.704 EUR – (-102.656 EUR) = -1.791.048 EUR.

Alternativ lässt sich die (P&L-)Ineffektivität einer Periode als Summe der Teil-Ineffektivitäten des Sicherungsgeschäfts (Ineff_D_PL) und des Grundgeschäfts („Ineff_U_PL“) derselben Periode darstellen:

Ineff_final (Q1 2020) = Ineff_D_PL (Q1 2020) + Ineff_U_PL (Q1 2020) = 37.013.677 EUR + (-38.804.725 EUR) = -1.791.048 EUR.

Die beiden zuvor erwähnten Teil-Ineffektivitäten berechnen sich gemäß

Ineff_U_PL (Period) = Δt U_PL,

Ineff_D_PL (Period) = Δt D_PL.

Abbildung 10: Inffektivität der Hedge Beziehung in Q1 2020 und ihre Hauptursachen. „Ineff_final_EUR“ steht hierbei für HedgePL_Cumulative.

Erklärung der Ineffektivität durch den Tenor-Effekt des Fixings

Für die aktuelle Periode steht die Zinszahlung auf dem Floating Leg bereits fest. Deswegen können Marktbewegungen für diese Periode nicht mehr ausgeglichen werden, was eine weitere, bisher unberücksichtigte Ineffektivität zur Folge hat. In der Libor-Welt konnte man diesen Fixing-Effekt weitgehend vernachlässigen, solange die Markbedingungen sich nicht zu sehr veränderten. In der OIS-Welt kommt noch der Tenor-Effekt des Fixings hinzu. Dieser ist im oben beschriebenen Tenor-Effekt nicht enthalten.

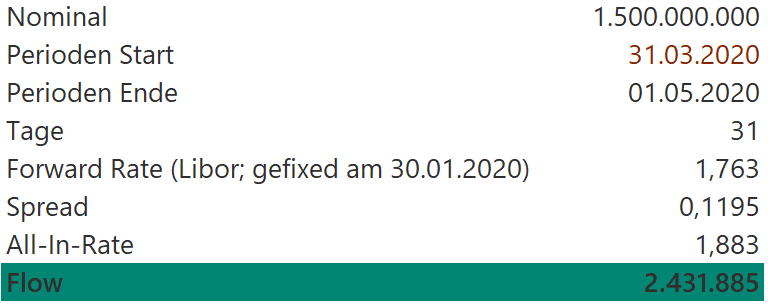

Der Fixing-Effekt der aktuellen Periode in Q1 2020 mit As Of Date 31.03 entspricht der Differenz von zwei Cashflows, ersterer mit Fixing der Forwardrate zum Perioden-Start, zweiterer zum Stichtag (siehe Abbildung 11). Auf der einen Seite haben wir die gefixte Libor-Rate, auf der anderen die Forward-Rate auf OIS-Basis für die Berechnung des Cashflows der „Restperiode“. Der Fixing-Effekt ist die Differenz des durch diese beiden Raten berechneten Zinses. Dabei ist beim Bilden der Cashflows der Spread von 11,95 bp mit zu berücksichtigen.

Abbildung 11: Berechnung des I.) Fixing-Effekts und II.) Tenor-Effekts des Fixings der aktuellen Periode in Q1 2020 mit Perioden-Start t_1 = 03.02. und Perioden-Ende t_2 = 01.05, As Of Date 31.03. Fixing der LIBOR-Forwardrate zu Perioden-Start (grün) am 30.01. sowie der LIBOR- bzw. OIS-Forwardrate am 27.03. Die Näherung der Effekte ist auf eine Abweichung des Fixings zu den Periodenstichtagen zurückzuführen.

Es stellt sich nach Berechnung der Cashflows (in Abbildung 12) und der anschließenden Berechnung des Fixing-Effekts in Höhe von

Fixing-Effekt = (2.431.885 – 1.376.369) / 1,10 EUR = 965.414 EUR

heraus, dass die festgestellte Bewegung der Ineffektivität in Millionenhöhe (Q1 2020) zu ca. 50% durch den Fixing-Effekt erklärt werden kann[10].

Der Tenor-Effekt des Fixings, durch Umstellung auf die OIS-Welt, beträgt hingegen

Tenor-Effekt (Fixing) = (2.431.885 – 283.136) / 1,10 EUR = 1.961.254 EUR.

Damit kann die Ineffektivität nahezu vollständig auf den vernachlässigten Tenor-Effekt des Fixings der aktuellen Periode zurückgeführt werden.

Abbildung 12: Berechnung der Cashflows in USD zur Bestimmung des Fixing-Effekts sowie des Tenor-Effekts des Fixings. Grün: Libor

Die Ursache der festgestellte Ineffektivität aus Q1 2020 in Millionenhöhe liegt somit an der bisherigen Vernachlässigung des Fixing-Effekts (einschließlich des Tenor Effekts des Fixings) – dieser ist in der Vergangenheit aufgrund der kontinuierlichen Zinsstruktur des vertraglich vereinbarten Index kaum ins Gewicht gefallen und war daher zu vernachlässigen.

Fazit

Der Wechsel des Interbankenzinses IBOR zugunsten von alternativen risikofreien Zinssätzen bedeutet große Veränderungen für Finanzdienstleister. Mit der Umstellung ergeben sich präzedenzlose Herausforderungen, insbesondere in Bezug auf das Hedge Accounting, deren Bewältigung mit Hürden und Anstrengungen verbunden ist. Hierzu zählt neben den Bewertungen und der Umstellung der Risikoprofile, eine Anpassung oder Neuausrichtung von Finanz- und Risikomodellen.

Darunter fällt speziell im Hedge Accounting die Möglichkeit zur Eliminierung von diversen Effekten, wie dem Tenor- und Fixing-Effekt oder der Berücksichtigung des Credit-Spreads als Aufpreis für das Ausfallrisiko, um die Effektivität einer Sicherungsbeziehung weiterhin in einem vertretbaren Rahmen zu halten. Zusätzliche Risiken ergeben sich daraus, dass die Umstellung weder chronologisch noch gleichzeitig für alle Produkte und Verträge stattfindet.

Unternehmen sollten Risiken dieser Art identifizieren und herausfinden, welche davon abgemildert werden können.

Unser Angebot

Finbridge verfügt über fundierte Kenntnisse der Bewertung und des Risikomanagements von Finanzprodukten. Sie profitieren von unserer Erfahrung, wenn es darum geht, individuelle Lösungen zu entwickeln, die im Einklang mit den Anforderungen Ihres Unternehmens sind.

Wir unterstützen Sie neben der Umstellung auf die neu verordneten Referenzzinssäte auch bei der Analyse, Entwicklung und Umsetzung der damit verbundenen Prozesse im Rahmen des Hedge Accountings.

Der Ansatz kann in mehreren Schritten strukturiert angegangen werden:

Wir hoffen, Ihr Interesse an unserer Beratung geweckt zu haben und freuen uns auf Ihre Kontaktaufnahme!

Quellen und Anmerkungen

[1] Mehr Informationen zu den Auswirkungen der IBOR Reform werden in unseren nachfolgenden Veröffentlichungen vorgestellt. https://www.finbridge.de/aktuelles/2020/7/20/umsetzung-der-ibor-reform-im-loan-iq-umfeld

https://www.finbridge.de/aktuelles/2019/10/14/webinar-ibor-change-im-kreditgeschft

https://www.finbridge.de/trends/2019/1/15/the-end-of-libor-searching-for-new-reference-rates,

abgerufen am 08.07.2020.

[2] IBOR Benchmark Transition der Credit Suisse, https://www.credit-suisse.com/microsites/ibor/en.html, abgerufen am 08.07.2020.

[3] Official Journal of the European Union, REGULATION (EU) 2016/1011 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL, 8 June 2016

[4] In seiner Rede am 27. Juli 2017 kündigte Andrew Bailey, Leiter der britischen Finanzaufsichtsbehörde FCA, an, dass der LIBOR nach Ende 2021 nicht mehr unterstützt wird.

[5] Für einen detaillierteren Überblick über designierte Hedge-Beziehungen und einen Einblick in die Effektivitätsbestimmung verweisen wir auf unsere beiden Artikel zum prospektiven Test: [Teil 1], [Teil 2].

[6] Die Term Eingabe, hier „3M“ (3-Monats-Term) bezeichnet die Laufzeit.

[7] „Ein OIS ist ein Zinsswap, bei dem während der Kontraktlaufzeit tägliche Zahlungen eines Referenztageszinses – etwa des effektiven US-Tagesgeldsatzes [hier Fed Funds Swap] oder des EONIA-Satzes (Euro OverNight Index Average) – gegen einen festen Zinssatz ausgetauscht werden. Der OIS-Satz ist der feste Teil dieses Swaps und bildet die erwartete Entwicklung des Referenztageszinses während der Laufzeit des Kontrakts ab.“

BIZ-Quartalsbericht, März 2019, https://www.bis.org/publ/qtrpdf/r_qt1903e_de.pdf, abgerufen am 09.07.2020.

[8] In diesem Zusammenhang wird ebenfalls auf die in Fußnote 5 verknüpften Quellen referenziert.

[9] Gemeint ist die Periode im allgemeineren Sinn ohne Bezug zu den Perioden des Geschäfts.

[10] Es sei erwähnt, dass auch der Fixing-Effekt der ersten Periode eine Rolle spielt und daher die Differenz der Fixing-Effekte beider Perioden bei Erklärung der Bewegung der Ineffektivität verwendet werden sollte. Dieser fällt allerdings aufgrund der Zinsstruktur und des Marktumfelds weniger ins Gewicht, sodass näherungsweise ausschließlich der Fixing-Effekt der zweiten Periode verwendet werden kann.