Krypto-Assets – Eine neue Herausforderung im Aufsichtsrecht

Photo by Luis Reynoso on Unsplash, downloaded 10.10.2023

Krypto-Assets haben in den letzten Jahren stetig an Bedeutung gewonnen. Unter anderem durch starke Kursschwankungen oder den Zusammenbruch der Kryptobörse FTX waren Krypto-Assets immer wieder in den Medien präsent. Auch Unternehmen nutzen vermehrt die Blockchain-Technologie, auf welcher Krypto-Assets basieren, um zum Beispiel digitale Anleihen zu emittieren. Dadurch rücken Krypto-Assets immer stärker in den Fokus der Regulierer. Neben der Frage der korrekten Bilanzierung (vgl. Bilanzierung von Krypto-Assets – eine neue Herausforderung für das Accounting — Finbridge GmbH & Co KG) spielen dabei auch aufsichtsrechtliche Fragestellungen, wie zum Beispiel die korrekte Eigenmittelunterlegung, zunehmend eine Rolle. Zu diesem Themengebiet hat der Baseler Ausschuss für Bankenaufsicht (BCBS) Ende 2022 in einer Veröffentlichung Stellung bezogen [1]). In diesem Insight sollen die wesentlichen Inhalte und Implikationen dieser Veröffentlichung kurz dargestellt werden und anschließend auf Unterschiede zur Behandlung von Krypto-Assets im Accounting eingegangen werden.

Kategorisierung von Krypto-Assets gemäß BCBS

In der Regulatorik gibt es aktuell keine einheitliche Definition des Begriffs „Krypto-Assets“. Für das BCBS ist ein „Krypto-Asset“ ein digitaler Vermögensgegenstand, welcher primär auf Kryptographie und der Distributed Ledger Technologie (DLT) basiert. Das BCBS differenziert seine Definition noch weiter in die folgenden Kategorien aus:

Dieser Gruppe ordnet das BCBS alle Krypto-Assets zu, bei denen es sich um die digitale Repräsentation eines oder mehrerer konventioneller Vermögenswerte, wie z.B. Aktien, mittels Blockchain-Technologie bzw. Distributed Ledger Technologie (DLT) handelt (so genannte Asset Token). Gruppe-1a-Krypto Assets müssen alle der folgenden vier Kriterien erfüllen:

Kriterium 1a: Das Krypto-Asset erfüllt die folgenden Bedingungen:

- Sie geben dem Halter die gleichen Rechte, wie die traditionellen Vermögensgenstände, die sie repräsentieren (z.B. Stimmrechte im Fall von Aktien);

- Sie unterliegen den gleichen Kredit- und Marktrisiken wie die traditionellen Vermögensgegenstände, welche sie repräsentieren;

- Aus dem Halten der Krypto-Assets entstehen keine zusätzlichen Gegenparteiausfallrisiken.

Kriterium 2: Alle Rechte, Pflichten und Ansprüche, welche sich aus dem Krypto-Asset ableiten, sind klar definiert und können rechtlich durchgesetzt werden.

Kriterium 3: Die Funktionen des Krypto-Assets sowie das zugrunde liegende Netzwerk (inklusive der zugrunde liegenden Technologie) werden so konzipiert und betrieben, dass alle wesentlichen Risiken ausreichend gemindert und gesteuert werden.

Kriterium 4: Entitäten, welche die Rücknahmen, Übertragungen, Lagerung oder Abrechnung des Krypto-Assets durchführen oder die Reserveaktiva verwalten,

1) sind reguliert und beaufsichtigt oder unterliegen angemessenen Risikomanagementstandards und

2) verfügen über einen umfassenden Governance-Rahmen.

Dieser Gruppe ordnet das BCBS alle Krypto-Assets zu, welche durch einen Stabilisierungsmechanismus an den Wert eines oder mehrerer konventioneller Vermögenswerte gekoppelt sind (so genannte Stablecoins). Gruppe-1b-Krypto Assets müssen alle der folgenden vier Kriterien erfüllen:

Kriterium 1b: Das Krypto-Asset erfüllt die folgenden Bedingungen:

- Das Asset ist in einem festgelegten Verhältnis an die zugrunde liegenden traditionellen Vermögensgegenstände gebunden;

- Der Stabilisierungsmechanismus besteht den Redemption Risk Test, welcher sicherstellen soll, dass ausreichend Reserveaktiva vorhanden sind, um das Krypto-Asset auch in Stressphasen in den zugrunde liegenden traditionellen Vermögensgegenstand umtauschen zu können.

Für mehr Details zu den Testkriterien siehe die Veröffentlichung des BCBS.

Die Kriterien 2-4 stimmen für Gruppe-1a und Gruppe-1b-Krypto-Assets überein.

Der Gruppe 2a werden alle Krypto-Assets zugeordnet, welche nicht alle der vier Kriterien erfüllen, um der Gruppe 1a oder 1b zugeordnet zu werden, dafür aber das Hedging Recognition Kriterium erfüllen. Dieses soll sicherstellen, dass für das Krypto-Asset ein geordneter Markt besteht, wie es zum Beispiel bei bekannteren Krypto-Währungen wie Bitcoin der Fall ist. Das Kriterium lässt sich in den folgenden Punkten zusammenfassen:

1) Es existiert ein Derivat oder ein Exchange-Traded Fund (ETF)/ein Exchange-Traded Note (ETN), welches oder welcher sich ausschließlich auf das Krypto-Asset bezieht und an einer regulierten Börse gehandelt wird;

2) Der Markt für das Krypto-Asset ist liquide, d.h. die Marktkapitalisierung im vergangenen Jahr war mindestens 10 Milliarden USD und das um einen Abschlag von 10% verringerte Handelsvolumen des vergangenen Jahres war größer als 50 Milliarden USD;

3) Für das vergangene Jahr liegen ausreichend Daten vor, insbesondere muss an mindestens 100 verschiedenen Zeitpunkten ein Preis beobachtbar gewesen sein.

In die Gruppe 2b fallen schließlich alle Krypto-Assets, welche keiner der vorher definierten Gruppen zugeordnet werden konnten. Dies sind z.B. Krypto-Währungen oder Krypto-Kunst (NFT’s), für die nur ein kleiner Markt existiert, so dass das Hedging Recognition Kriterium nicht erfüllt ist.

Eigenmittelanforderungen für Krypto-Assets

Für die zuvor definierten Gruppen von Krypto-Assets schlägt das BCBS jeweils unterschiedliche Methoden zur Berechnung der Eigenmittelanforderungen vor.

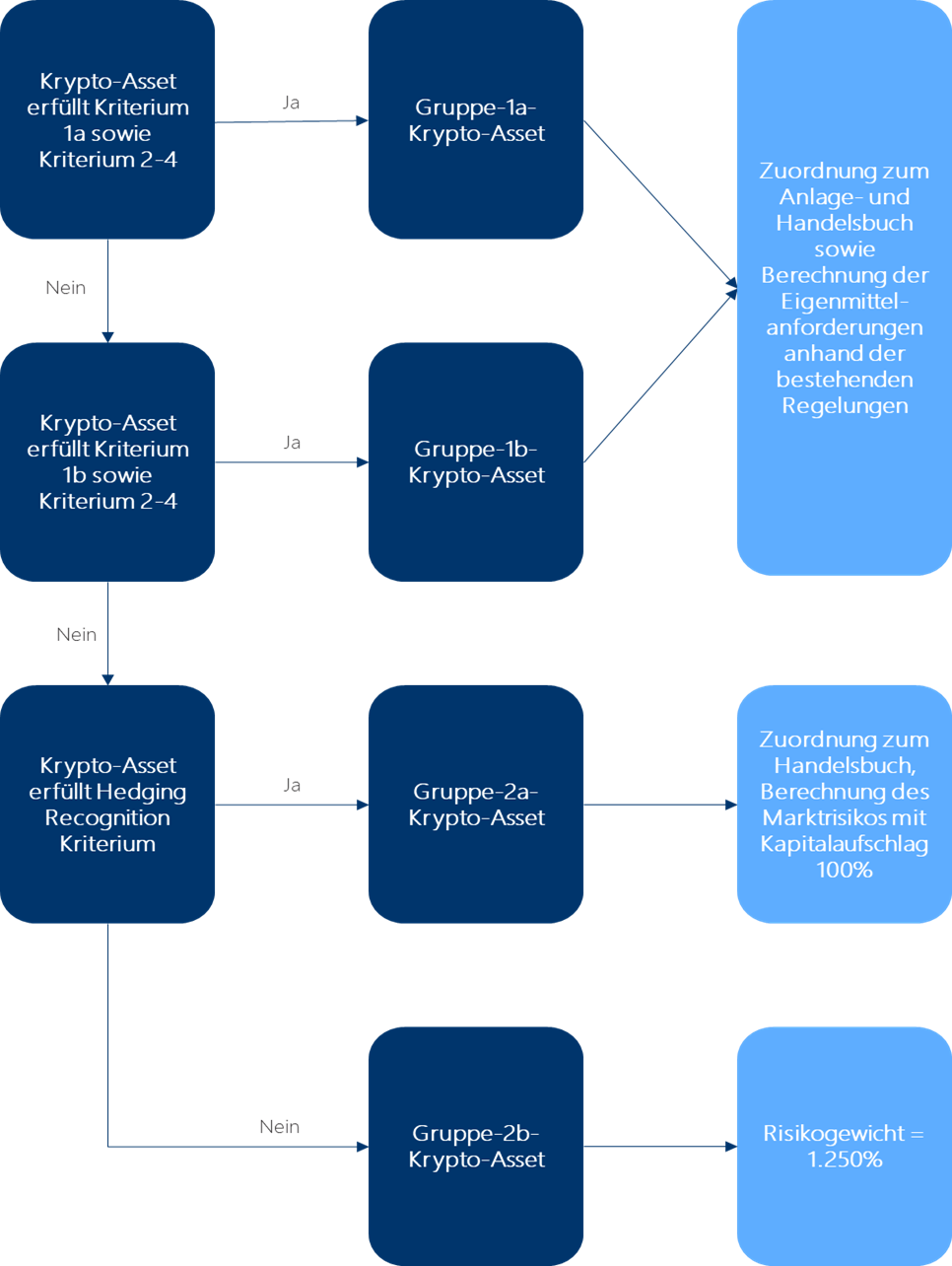

Für Krypto Assets der Gruppe 1a dürfen im Wesentlichen die bestehenden Regulierungen der CRR angewandt werden.

Das heißt für Krypto-Assets der Gruppe 1a, dass sie wie vergleichbare, klassische Instrumente, wie z.B. Aktien oder Bonds, zunächst, gemäß den bestehenden Vorschriften, dem Anlage- oder Handelsbuch zugeordnet werden (Art. 4 Abs. 85 & 86 CRR). Anschließend finden, in Abhängigkeit dieser Zuordnung, die in der CRR definierten Verfahren zur Berechnung der Eigenmittelanforderungen Anwendungen. Sowohl für das Kredit- als auch das Marktpreisrisiko ist die Anwendung interner Modelle zulässig. Insbesondere dürfen die in Teil 3 Titel II Kapitel 4 CRR definierten Kreditrisikominderungstechniken verwendet werden. D. h. es ist zum einen möglich gestellte Sicherheiten zur Minderung des durch das Krypto-Asset entstehenden Kreditrisikos und zum anderen auch möglich Gruppe-1a-Krypto-Assets als Sicherheiten anzurechnen. Die Berechnung des FX-Risikos und des operationellen Risikos soll ebenfalls anhand der bestehenden Vorgaben erfolgen.

Beispiel: Ein Institut hält ein Krypto-Asset, welches Anspruch auf regelmäßige Zinszahlungen sowie die Zahlung eines festen Betrages durch den Emittenten (ein Unternehmen) am Ende der Laufzeit verleiht, also vom Charakter einer klassischen Anleihe entspricht. Ein konkretes Beispiel für so ein Finanzinstrument ist die von Siemens im Februar 2023 emittierte Krypto-Anleihe. Angenommen die Krypto-Anleihe erfüllt die Bedingungen, um in die Gruppe 1a eingeordnet zu werden. Wenn die Bank das Krypto-Asset im Anlagebuch hält, so würde sich die Eigenmittelanforderung nach KSA mit den in Artikel 122 CRR definierten Risikogewichten aus dem Rating des Unternehmens ableiten.

Krypto-Assets der Gruppe 1b werden behandelt wie ein Investment in das zugrundeliegende Finanzinstrument. Die Berechnung erfolgt nach den geltenden Bestimmungen, analog zu Krypto-Assets der Gruppe 1a.

Bei Krypto-Assets der Gruppe 1b muss allerdings zusätzlich das Risiko, dass der Rücknehmer, also der Instanz, bei der das Krypto-Asset in das zugrundeliegende traditionelle Asset umgetauscht werden kann, ausfällt und das Krypto-Asset somit nicht mehr umgetauscht werden kann, betrachtet werden. Dieses ist, gemäß BCBS, zu berücksichtigen in dem das Institut die RWA für einen Kredit gegenüber dem Rücknehmer in Höhe des Rücknahmebetrages des Krypto-Assets nach den in der CRR definierten Bestimmungen berechnet werden. Dabei können Sicherheiten angerechnet werden. Gruppe-1b-Krypto-Assets können, laut BCBS, anders als Gruppe-1a-Krypto-Assets, nicht als Sicherheiten angerechnet werden.

Beispiel: Wenn ein Institut ein Krypto-Asset hält, dessen Wert an den USD gekoppelt ist, so hat die Bank das FX-Risiko analog zu einem normalen USD-Bestand zu berechnen.

Gruppe-2a-Krypto-Assets sind, gemäß BCBS, immer dem Handelsbuch zuzuordnen. Die Berechnung hat entweder nach dem vereinfachten Standardansatz (SSA) oder dem Standardansatz (SA) zu erfolgen. Die BCBS definiert für beide Ansätze abgewandelte Vorschriften, welche einen konservativen Kapitalaufschlag von 100% beinhalten und die Verrechnung von Kauf- und Verkaufpositionen einschränken. Interne Modelle sind für die Gruppe 2a nicht zulässig.

Die RWA für Gruppe-2b-Krypto-Assets werden pauschal mit einem Risikogewicht von 1.250% berechnet.

Die Zuordnungslogik zu den Gruppen und die daraus resultierende Berechnungslogik für die Eigenmittelanforderungen für Krypto-Assets werden noch einmal in der folgenden Grafik zusammengefasst.

Abbildung 1: Bestimmung der Eigenmittelanforderungen für die verschiedenen Gruppen von Krypto-Assets

Weitere Meldevorschriften für Krypto-Assets

Neben den Vorgaben für die Berechnung der Eigenmittel, macht das BCBS in seiner Veröffentlichung noch Vorschläge zu weiteren Meldevorschriften für Krypto-Assets.

Gruppe-1a-Krypto-Assets dürfen als Hiqh Quality Liquid Assets (HQLA) angesetzt werden, sofern sie in ihrer traditionellen Form als HQLA anerkannt werden dürfen. Alle anderen Krypto-Assets dürfen gemäß BCBS nicht als HQLA angerechnet werden. Insbesondere darf ein Gruppe-1b-Krypto-Asset, dessen Wert an ein als HQLA anrechenbares Finanzinstrument gebunden ist, nicht als HQLA angerechnet werden.

Bei der Bestimmung der Zufluss- bzw. Abflussraten für die LCR sowie der ASF bzw. RSF-Faktoren für die NSFR, soll sich an den bestehenden Bestimmungen orientiert werden.

In der Leverage Ratio sollen Krypto-Assets, analog zu traditionellen Assets, mit ihrem bilanziellen Wert berücksichtigt werden. Ist die Bank bei einem Gruppe-1b-Krypto-Asset selbst dazu verpflichtet, den Stablecoin in ein traditionelles Asset umzutauschen, so muss die Bank daraus resultierende, außerbilanzielle Verbindlichkeiten in der LR berücksichtigen.

Die bestehenden Offenlegungsvorschriften gelten auch für Krypto-Assets.

Krypto-Assets sind in der Großkreditmeldung gemäß den Vorschriften für konventionelle Finanzinstrumente zu berücksichtigen. Insbesondere sind Krypto-Währungen oder andere Krypto-Assets, welche keine Emittenten haben, genau wie Gold- oder Bargeldbestände, nicht in der Großkreditmeldung zu berücksichtigen.

Das BCBS definiert in seinem Paper für Krypto-Assets der Gruppe 2 die folgenden Obergrenzen:

· 1%-Obergrenze: Das Exposure der Bank in Gruppe-2-Krypto-Assets sollte nicht mehr als 1% des Kernkapitals übersteigen. Die Nicht-Einhaltung des Limits ist unverzüglich an die Aufsicht zu melden. Die Bank muss in diesem Fall Maßnahmen ergreifen, um sicherzustellen, dass das Exposure wieder unter der 1%-Grenze liegt. Für den Teil der Gruppe-2-Krypto-Assets, welcher oberhalb der 1%-Grenze liegt, ist pauschal ein Risikogewicht von 1.250% für die Berechnung der Eigenmittelanforderungen zu verwenden, auch wenn es sich um Krypto-Assets der Gruppe 2a handelt.

· 2%-Obergrenze: Diese Obergrenze darf nicht gebrochen werden. Bei Nicht-Einhaltung des Limits ist für alle Krypto-Assets der Gruppe 2 ein Risikogewicht von 1.250% zu verwenden.

Die Vorgaben der BCBS implizieren für die Zukunft eine tägliche Überwachung der Obergrenzen, analog zu LCR oder LE, über separate Meldeformulare.

Unterschiede zwischen Aufsichtsrecht und Accounting

Bezüglich der Vorschriften zur Behandlung von Krypto-Assets gibt es einige Abweichungen zwischen Accounting und Aufsichtsrecht. Für Kryptowährungen existiert eine IFRS-Agendaentscheidung, welche besagt, dass Kryptowährungen als immaterielle Vermögenswerte nach IAS 38 zu bilanzieren sind. Daraus würde gemäß Artikel 36 CRR folgen, dass diese Positionen vom harten Kernkapital abzuziehen sind. Das BCBS fordert im Konsultationspapier, dass Krypto-Assets nicht vom harten Kernkapital abzuziehen sind, auch wenn es sich bei ihnen um immaterielle Vermögenswerte handelt. Das Komitee gibt keine Aussage dazu ab, welche Krypto-Assets es als immaterielle Vermögenswerte ansieht. Es ist zu berücksichtigen, dass das Konsultationspapier kein bindendes Recht darstellt, so dass als immaterielle Vermögenswerte bilanzierte Krypto-Assets nach aktuellem Rechtstand vom harten Kernkapital abzuziehen wären. Des Weiteren ist zu beachten, dass es im Rahmen des Accountings umstritten ist, inwiefern Krypto-Assets als immaterielle Vermögenswerte klassifiziert werden können (für mehr Details hierzu siehe Diskussionspapier der EFRAG [2]) oder den Finbridge Insight zu diesem Thema).

Fazit

Aus dem Konsultationspapier des Baseler Komitees ergeben sich für die Banken potenziell neue Meldepflichten und damit verbundene Umsetzungsaufwände. Erschwert wird dies dadurch, dass es noch wenig einheitliche, gültige Regulatorik zu dem Thema gibt und aus dem Konsultationspapier sich möglicherweise eine Divergenz in der Behandlung von Krypto-Assets im Meldewesen und im Accounting ergibt. Gleichzeitig wächst die Bedeutung von Krypto-Assets am Markt, wie z.B. die Emission von Krypto-Anleihen, auch durch deutsche Unternehmen, zeigt. Dadurch steigt auch die Zahl der Institute, welche sich mit der Thematik auseinandersetzen müssen. Gerne unterstützen wir Sie dabei!

Wie Finbridge Sie unterstützt

Als langjähriger verlässlicher Partner bei fachlichen Umsetzungsprojekten bringen wir unsere Kenntnisse auf breiter Basis für Analyse, Umsetzung und Begleitung Ihrer Projekte mit. Aufgrund unseres umfangreichen Fachwissens in der Gesamtbanksteuerung, gekoppelt mit weitreichender umsetzungsorientierter Praxiserfahrung rund um das Aufsichtsrecht, können wir flexibel auf Ihre Wünsche und Institutsspezifika eingehen. Unsere Berater sind erfahren in zahlreichen Bank- und Versicherungsanwendungen, sowie Datawarehouse-Applications (z.B. SAP FI, SAP BA, SAP BW, FSDP, Abacus, Svenson und viele mehr).

Quellen und Anmerkungen

[1] Veröffentlichung BCBS: https://www.bis.org/bcbs/publ/d545.htm

[2] Diskussionspapier der EFRAG: https://www.efrag.org/Assets/Download?assetUrl=/sites/webpublishing/SiteAssets/EFRAG%20Discussion%20Paper-Accounting%20for%20Crypto-Assets%20%28Liabilities%29-%20July%202020.pdf#page=1