Überarbeitung des Reportings für die Abwicklungsplanung

Foto von Ruslan Gibadullin auf Unsplash, abgerufen am 06.08.24

Einleitung

Am 30. Juli 2024 hat die European Banking Authority (EBA) eine Konsultation zur Überarbeitung des Reportings für die Abwicklungsplanung gestartet. Als Motivation werden die Verfügbarkeit der von den Abwicklungsbehörden benötigten Daten, eine Vermeidung von Redundanz bei bisher geforderten Daten und allgemein das Proportionalitätsprinzip zur Entlastung kleinerer, weniger komplexer Institute genannt. Finbridge hat die Änderungen im Detail analysiert und stellt diese im vorliegenden Insight vor. Das Hauptaugenmerk liegt dabei auf Änderungen, die sich für Institute ergeben, die direkt vom Single Resolution Board (SRB) beaufsichtigt werden. Für weniger bedeutende Institute (LSIs) resultieren aus den Änderungen je nach individuellen Anforderungen potenziell umfassendere Berichtspflichten.

Management Summary

Die überarbeiteten Berichtspflichten sollen erstmalig für den Stichtag 31.12.2025 gelten und beinhalten grundsätzliche konzeptionelle Änderungen sowie Anpassungen der Meldetemplates. Allgemein lässt sich festhalten, dass viele Informationen, welche in der Konsultation in dem ITS ergänzt wurden, die direkt vom SRB betrachteten Institute bereits über verschiedene Reports (Critical Functions Report (CFR), Financial Market Infrastructure Report (FMIR), Liability Date Report (LDR)) oder sonstige (ad hoc) Datenabfragen berichten mussten. Dies ist z.B. ersichtlich an Angaben zu Onboarding-Kapazitäten im Kontext von kritischen Funktionen, was bisher über den Critical Functions Questionnaire abgefragt wurde, oder die zu meldenden alternativen Provider für Zentrale Gegenparteien (CCPs) im Kontext der Finanzmarktinfrastrukturen, wobei hier nun ein höherer Detailgrad erwartet wird, als dies bislang im Rahmen der FMI-Notfallpläne der Fall gewesen ist. Generell wird der Scope der zu berücksichtigenden relevanten legalen Entitäten erweitert, was ebenfalls dem Vorgehen bei den vom SRB direkt beaufsichtigten Instituten entspricht. Vermeidung von Redundanz und Proportionalität spielen eine elementare Rolle: Datenpunkte, die bereits in anderen Meldungen wie COREP oder FINREP gemeldet werden, sollen nicht nochmal gemeldet werden müssen. Außerdem werden Liquidation Entities, also Entitäten, für die ein gewöhnliches Insolvenzverfahren und keine Abwicklung vorgesehen ist, von vielen Meldepflichten ausgenommen. Inhaltlich sowie auch prozessual bestehen die größten Änderungen im Bereich Operational Continuity. Durch die überarbeiteten Meldetemplates ist praktisch ein Service-Katalog in standardisierter Berichtsform jährlich zu melden.

Unklar ist an dieser Stelle jedoch, wie das Zusammenspiel zwischen den Reports aus dem ITS und den Reports des SRB perspektivisch ist. Hat das SRB in der Vergangenheit eigene Templates für den CFR und den FMIR verwendet, existieren nun zwei Möglichkeiten. Entweder erfolgt eine Übernahme der Erweiterungen der Reports durch das SRBs in ihren eigenen Reports oder die eigenen Reports des SRB werden perspektivisch nicht mehr verwendet und alle Institute müssen die Reports gem. ITS berichten.

Fristen und Anwendungszeitpunkt

Die Konsultation läuft bis zum 30. Oktober 2024. Im März 2025 soll der überarbeitete ITS an die EU-Kommission übergeben werden. Damit sollen die Anpassungen erstmalig für Institute in den Meldungen Anfang 2026 zum Stichtag 31.12.2025 berücksichtigt werden. Die Meldungen bleiben grundsätzlich jährlich abzugeben. Insbesondere wird durch die vorgeschlagenen Änderungen die Einreichungsfrist um einen Monat verkürzt und analog zur bisherigen Frist für die LDR-Einreichung auf Ende März gesetzt.

Übergreifende Änderungen

Neben Anpassungen der einzelnes Meldetemplates sind durch die vorgeschlagenen Änderungen des ITS allgemeine Anpassungen vorgesehen: Insbesondere zählt dazu, dass die Schwelle zur Berechnung der sogenannten Relevant Legal Entities, die maßgeblich für das Reporting sind, von 5% auf 2% gesenkt wird. Diese Schwelle bezieht sich auf den Anteil an RWA, Leverage Exposure oder Betriebsergebnis, den die jeweilige Entität bezogen auf die Bankengruppe ausmacht. Damit sind prinzipiell mehr Entitäten im Scope der Berichterstattung. Für Institute, die direkt der Aufsicht des SRB unterliegen, gilt diese Schwelle bereits.

Bemerkenswert ist auch, dass Datenpunkte, die bereits in anderen Meldungen gemeldet werden, nicht noch einmal gemeldet werden sollen. Dies betrifft in zahlreichen Fällen Daten aus der COREP-, FINREP- oder MREL-Meldung. In all diesen Fällen dürften Institute also in Zukunft auf komplexe Cross-Validierungen verzichten.

Templates zur Organisationsstruktur

Tabelle 1: Änderungen im Bereich Organisationsstruktur

Bei den Meldebögen Z01.01 bis Z01.02 gibt es nur eine begrenzte Anzahl an Änderungen. Eine übergreifende Änderung ist hierbei, dass das Template Z01.01 nun alle Entitäten in einer Gruppe erfassen soll, wodurch hier keine Wesentlichkeitsschwelle mehr zum Tragen kommt.

Weiterhin muss im Template Z01.01 zukünftig für jede zu meldende Entität jeweils der LEI-Code der Point-of-Entry-Entität in der Abwicklungsgruppe angegeben werden. Ziel ist es, hierdurch die Struktur der Abwicklungsgruppe im Falle einer Multiple Points of Entry (MPE) Strategie leichter identifizieren zu können. Das Template wurde außerdem hinsichtlich quantitativer Angaben zu Vermögenswerten und Verbindlichkeiten leicht verschlankt, bspw. muss die Angabe zu bilanzierten Vermögenswerten oder Verbindlichkeiten nicht mehr angegeben werden.

Eine komplette Neuerung ist das Template Z01.02. Dieses Template geht auf grundsätzliche Informationen zur Eigentümerstruktur ein und verlangt Angaben zu allen Anteilsinhabern mit mehr als 2% Anteil an Entitäten des handelsrechtlichen Konsolidierungskreises.

Templates zu aggregierten Daten zu Verbindlichkeiten

Tabelle 2: Änderungen im Bereich aggregierte Daten zu Verbindlichkeiten

Bei den Meldebögen Z02.00 bis einschließlich Z06.00 sind die Änderungen überschaubar. Das Template Z02.00 zur Abbildung der Struktur der Verbindlichkeiten entspricht nach wie vor grundsätzlich dem Template T01.00 der LDR-Meldung. Die Aufteilung nach ausstehendem Betrag und Buchwert wurde nun aus der LDR-Meldung übernommen. Lediglich die Werte zu außerbilanziellen Positionen finden sich im aktualisierten Z02.00-Template nicht wieder.

Das Template mit Angaben zu den Eigenmittelanforderungen wurde etwas verschlankt. Beispielsweise sind keine Angaben mehr dazu zu melden, welcher Anteil der jeweiligen Anforderung in Form von hartem Kernkapital zu halten ist. Ergänzend dazu wurde das bisherige Template Z03.00 unterschieden in ein von Kreditinstituten zu befüllendes Template (Z03.01) und ein von Wertpapierinstituten zu befüllendes Template (Z03.02).

Im Meldeformular Z04.00 mit Angaben zu finanziellen Verbindungen innerhalb der Bankengruppe gibt es inhaltlich bis auf zusätzliche Erläuterungen zu Angaben bei Identifikationsnummern keine Änderungen. Interessant ist vielmehr, dass hier auch Verbindlichkeiten zu berichten sind, die vom Bail-in ausgeschlossen sind sowie dass keine Schwellenwerte für die zu berücksichtigenden Entitäten mehr gelten. Für Banken, die direkt vom SRB beaufsichtigt werden, stellt dieses Template ein völlig neues Formular dar.

Die Bögen Z05.01 und Z05.02 mit Daten zu den wesentlichen Gläubigern sowie Z06.00 zur Einlagensicherung bleiben unverändert.

Templates zu kritischen Funktionen

Tabelle 3: Änderungen im Bereich kritische Funktionen

Grundsätzlich werden für kritische Funktionen Angaben, die bisher im Critical Functions Report zu melden waren, übernommen, sodass die Templates Z07.01 bis Z07.04 im Wesentlichen dem bisherigen Critical Functions Report gleichen. Darüber hinaus werden einige neue Datenpunkte ergänzt, die bisher Gegenstand des zusätzlich im Excel-Format von der Aufsicht geforderten Critical Functions Questionnaire gewesen sind, wie z.B. ob es sich bei Einlagenkunden um wiederkehrende (im Gegensatz zu „schlafenden“ Kunden) handelt oder Angaben zur Onboarding Capacity, d.h. in welchem Zeitraum welche Anzahl von Kunden ongeboardet werden kann. Nennenswert ist auch, dass bei dem Mapping von Core Business Lines zu Entitäten nicht mehr auf Material Legal Entities eingeschränkt wird und eine Liste an Ausprägungen für Core Business Lines vorgegeben wird.

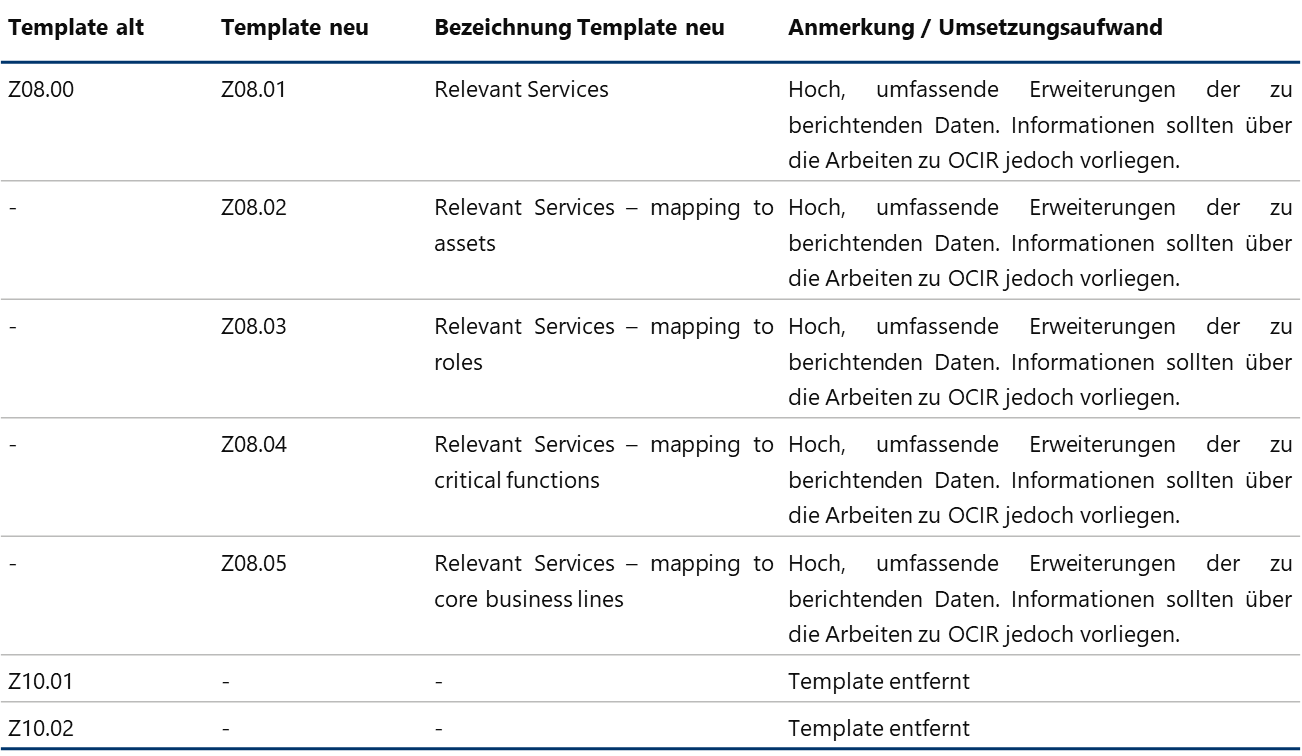

Templates zu relevanten Services

Tabelle 4: Änderungen im Bereich relevante Services

Für das Reporting der relevanten Services wurden umfangreiche Ergänzungen vorgenommen:

Das bisherige zu reportende Template Z.08.00 Critical services (SERV) wurde in das neue Template Z.08.01 überführt, welches einige Änderungen zu dem alten Z.08.00 Template erfahren hat. Neu hinzugekommen sind die Templates Z.08.02 bis Z.08.05. Diese legen den Fokus auf die verknüpften Betriebsmittel (Z.08.02), das verknüpfte Personal (Z.08.03), die Services notwendig für den Erhalt der kritischen Funktionen (Z.08.04) sowie erstmalig ein Template für die Services notwendig für den Erhalt der wesentlichen Geschäftsaktivitäten (Z.08.05). Neben den neu zu reportenden Templates wurde der Scope der abgefragten Informationen erweitert: In allen fünf Templates werden nun Informationen abgefragt, die im Rahmen der Abwicklungsplanung und hier zur Umsetzung der Anforderungen der Expectations for Banks zu Dimension 4 erhoben werden müssen, erweitert um die Einschätzung zu Services und IKT-Dienstleistern gemäß DORA. Während ersteres bereits im alten Z.08.00 Template abgefragt wurde, ist letzteres nun Teil des neuen Templates Z.08.01. Die neu zu reportenden Informationen selbst sind grundsätzlich bei Erfüllung der Anforderungen zur Dimension 4 bzw. DORA vorhanden, jedoch sind nun die Ausprägung explizit vorgegeben. Dies kann ggf. je nach Datengrundlage zu Aufwänden führen, um dem Anspruch eines standardisierten Reportings gerecht zu werden.

Offen ist noch die Frage, ob die bisherige Abgabe von Lieferobjekten zur Dimension 4 (bspw. des Service-Katalogs) oder ad-hoc Datenabfragen zur Abwicklungsplanung durch die Einführung des standardisierten Reportings entfallen. Grundsätzlich sind durch das neue Reporting die Kernaussagen eines Service-Kataloges abgedeckt, so dass aufgrund der angestrebten Vermeidung von Redundanzen und gemäß Proportionalitätsprinzip lediglich das neue Reporting genügen sollte. Ob die Abgabe eines Service-Katalogs zu einem Stichtag oder die ad-hoc Datenabfragen tatsächlich durch die vorherige Abgabe des neuen Reportings zum 31.03.2026 entfallen (wie dies bspw. bei bereits erfolgten COREP/FINREP Meldungen der Fall ist) ist nicht ersichtlich.

Templates zu Finanzmarktinfrastrukturen

Tabelle 5: Änderungen im Bereich Finanzmarktinfrastrukturen

Die bisherigen Templates zu Finanzmarktinfrastrukturen wurden um das Template Z09.04 erweitert, welches grundlegende Informationen zur Substituierbarkeit von CCPs bereitstellt. Diese Informationen werden bisher auch nicht im FMI-Report des SRB betrachtet.

Weiterhin wurde im Template Z09.01 eine Vielzahl von Feldern hinzugefügt, welche das Mapping von Verträgen und Dienstleistungen zum jeweiligen FMI behandeln. Die Felder entsprechen hierbei eins zu eins den bestehenden Feldern 0110 bis 0250 des Templates T30.00 des FMIR. Zusätzlich wurden einzelne neue Felder in den Templates Z09.02 bis Z09.04 mitaufgenommen, die derzeit noch nicht im FMIR gemeldet werden. Bspw. soll im Template Z09.03 zukünftig der kumulierte jährliche Nominalbetrag der ausgeführten Transaktionen des FMI gemeldet werden.

Templates zu granularen Daten zu Verbindlichkeiten

Tabelle 6: Änderungen im Bereich granulare Daten zu Verbindlichkeiten

Die bisherigen Templates Z10.01 und Z10.02 zu kritischen Informationssystemen gehen in den neuen Templates zur Abbildung von Services und relevanten Assets auf (siehe oben). Mit den vorgeschlagenen Änderungen sollen die Bögen Z10.01 bis Z10.07 granulare Daten zu Verbindlichkeiten enthalten. Diese neuen Templates entsprechen dabei eins zu eins den Templates T03.01 und T04.00 bis einschließlich T09.00 der LDR-Meldung, die bislang bereits von den direkt dem SRB unterstehenden Instituten zu melden gewesen sind.

Finbridge als Ihr Partner bei der Erfüllung regulatorischer Anforderungen

Finbridge unterstützt Sie bei der Umsetzung der Anforderungen zur Abwicklungsplanung. Unsere Expertinnen und Experten haben teils selbst bei der Bundesbank, dem SRB und Anbietern von Meldewesen-Software gearbeitet. Sie sind am Markt in Vorstudien, Proberechnungen und Umsetzungsprojekten im Kontext Abwicklungsplanung und Aufsichtsrecht mit langjähriger Erfahrung aktiv und können Sie bei all den Herausforderungen mit fundierter Erfahrung und Expertise wertstiftend unterstützen. Aufgrund unseres umfangreichen Fachwissens in der Gesamtbanksteuerung, gekoppelt mit weitreichender umsetzungsorientierter Praxiserfahrung rund um die Abwicklungsplanung, können wir flexibel auf Ihre Wünsche und Institutsspezifika eingehen und begleiten Sie bis zur Erfüllung der Erwartungen der Abwicklungsbehörden.

Sie haben Fragen zu den fachlichen Änderungen im Detail? Unsere Experten stehen Ihnen mit ihrem fachlichen Know-how bei der Planung und Umsetzung gerne zur Seite.

Autoren: Philipp Eckel, Martin Jablonski, Raphael Steßl