Krypto-Assets – Neue Offenlegungsvorschriften

Foto von Ruslan Gibadullin auf Unsplash, abgerufen am 06.08.24

Krypto-Assets haben in den letzten Jahren stetig an Bedeutung gewonnen. Unter anderem durch starke Kursschwankungen oder den Zusammenbruch der Kryptobörse FTX waren Krypto-Assets immer wieder in den Medien präsent. Auch Unternehmen nutzen vermehrt die Blockchain-Technologie, auf welcher Krypto-Assets basieren, um zum Beispiel digitale Anleihen zu emittieren. Dadurch rücken Krypto-Assets immer stärker in den Fokus der Regulierer. Neben der Frage der korrekten Bilanzierung (vgl. Bilanzierung von Krypto-Assets – eine neue Herausforderung für das Accounting — Finbridge GmbH & Co KG) spielen dabei auch aufsichtsrechtliche Fragestellungen, wie zum Beispiel die korrekte Eigenmittelunterlegung, zunehmend eine Rolle. Zu diesem Themengebiet hat der Baseler Ausschuss für Bankenaufsicht (BCBS) Ende 2022 in einer Veröffentlichung Stellung bezogen (1) (vgl. Krypto-Assets – Eine neue Herausforderung im Aufsichtsrecht — Finbridge GmbH & Co KG). Zum Thema Offenlegung wurde in dieser Veröffentlichung nur festgehalten, dass die bestehenden Offenlegungsvorschriften für traditionelle Finanzinstrumente auch für Krypto-Assets gelten. Darauf aufbauend hat das BCBS am 17. Oktober 2023 ein weiteres Konsultationspapier (2) veröffentlicht, in welchem es zusätzliche Offenlegungsvorschriften vorschlägt, die ab dem 01. Januar 2025 speziell für Krypto-Assets gelten sollen. Diese neuen Anforderungen sowie ihre Implikationen sollen in diesem Insight diskutiert werden.

Kategorisierung von Krypto-Assets gemäß BCBS

In der Regulatorik gibt es aktuell keine einheitliche Definition des Begriffs „Krypto-Assets“. Für das BCBS ist ein „Krypto-Asset“ ein digitaler Vermögensgegenstand, welcher primär auf Kryptographie und der Distributed Ledger Technologie (DLT) basiert. Das BCBS unterteilt Krypto-Assets in die folgenden vier Kategorien, die unterschiedlichen Offenlegungsvorschriften unterliegen. Die genauen Einordnungskriterien wurden bereits in einer früheren Veröffentlichung im Detail diskutiert und werden im Folgenden noch einmal kurz zusammengefasst:

1) Gruppe-1a-Krypto-Assets: Asset Token

Kriterium 1a:

- Gleiche Rechte (z.B. Stimmrechte im Fall von Aktien) und gleiche Kredit- sowie Marktrisiken wie traditionelle Vermögensgenstände;

- Keine zusätzlichen Gegenparteiausfallrisiken;

Kriterium 2: Klare Rechte, Pflichten und Ansprüche aus dem Krypto-Asset;

Kriterium 3: Funktionen und Netzwerk (inkl. Technologie) so konzipiert, dass alle Risiken ausreichend gemindert und gesteuert werden;

Kriterium 4: Entitäten, die Handel des Krypto-Assets verwalten:

I. Regulierung oder angemessene Risikomanagementstandards;

II. Umfassende Governance-Rahmen;

2) Gruppe-1b-Krypto-Assets: Stablecoins

Kriterium 1b:

- Asset ist an zugrundeliegenden Vermögensgegenstände gebunden;

- Stabilisierungsmechanismus besteht den Redemption Risk Test

Kriterien 2-4 sind für Gruppe-1a und Gruppe-1b identisch

3) Gruppe-2a-Krypto-Assets: Börsengehandelte Krypto-Assets

Kriterium 2a:

I. Existierendes auf Krypto-Asset bezogenes bösengehandeltes Derivat;

II. Vorjahres-Marktkapitalisierung mindestens 10 Milliarden USD und Vorjahres-Handelsvolumen (verringert um Abschlag von 10%) größer als 50 Milliarden USD;

Ausreichende Datenlage (Preis im Vorjahr mindestens zu 100 Zeitpunkten beobachtbar);

4) Gruppe-2b-Krypto-Assets: Sonstige Krypto-Assets

Krypto-Assets, die keiner der oben definierten Gruppen zugeordnet werden können.

Beispielsweise Krypto-Währungen oder Krypto-Kunst (NFTs), für die nur ein kleiner Markt existiert, sodass das Hedging-Recognition-Kriterium nicht erfüllt ist.

Offenlegungsvorschriften für Krypto-Assets

Die im Konsultationspapier „Disclosure of cryptoasset exposures“ vom 31. Januar 2024 der BCBS vorgestellten Offenlegungsanforderungen gliedern sich in qualitative (Tabelle CAEA) und quantitative Anforderungen (Templates CAE1-CEA3).

Tabelle CAEA: Qualitative Beschreibung des Engagements der Bank in Krypto-Assets

Banken, die sich im Bereich Krypto-Assets engagieren, sollen jährlich einen quantitativen Überblick über ihre Aktivitäten geben. Die Punkte a) bis f) fassen die notwendigen qualitativen Angaben von Banken zusammen:

a) Beschreibung der Aktivitäten mit Krypto-Assets, einschließlich Besitz, Handel, Beteiligungen und Ausgabe;

b) Darlegung der Auswirkungen dieser Aktivitäten auf das Risikoprofil der Bank und der entsprechenden Risikomanagementstrategien;

c) Erläuterung des Umfangs und Inhalts der Berichterstattung zu Krypto-Asset-Exposures;

d) Beschreibung der wichtigsten aktuellen Risiken und deren Management im Zusammenhang mit Krypto-Asset-Aktivitäten;

e) Erläuterung der wichtigsten aufkommenden Risiken und deren Management im Zusammenhang mit Krypto-Asset-Aktivitäten;

f) Beschreibung der Bewertung der Klassifizierungsbedingungen für Krypto-Assets der Gruppe 1.

Des Weiteren soll offengelegt werden, wie die Bank die Klassifizierungsbedingungen für Krypto-Assets der Gruppe 1 prüft. Das BCBS gibt hierfür kein festes Format vor.

Quantitative Offenlegungsanforderungen

Neben den qualitativen Anforderungen fordert das BCBS eine halbjährliche Offenlegung quantitativer Informationen zum Engagement der Bank in Krypto-Assets. Dazu gibt das BCBS drei Templates vor, in denen die geforderten Informationen gemeldet werden müssen. Diese Templates werden im Folgenden vorgestellt.

Template CAE1: Krypto-Asset-Engagements und Kapitalanforderungen

Für die definierten Krypto-Asset-Gruppen schlägt das BCBS unterschiedliche Methoden zur Berechnung der Eigenmittelanforderungen vor:

Eigenmittelanforderungen für Krypto-Assets der Gruppe 1a

Im Falle von Krypto Assets der Gruppe 1a werden die Regulierungen der CRR angewandt. Demnach werden sie wie vergleichbare klassische Instrumente (z.B. Aktien oder Bonds) gemäß den bestehenden Vorschriften dem Anlage- oder Handelsbuch zugeordnet (Art. 4 Abs. 85 & 86 CRR).

Eigenmittelanforderungen für Krypto-Assets der Gruppe 1b

Analog zu Krypto-Assets der Gruppe 1a werden im Wesentlichen die Regulierungen der CRR angewandt.

Eigenmittelanforderungen für Krypto-Assets der Gruppe 2a

Gemäß BCBS sind Gruppe-2a-Krypto-Assets immer dem Handelsbuch zuzuordnen, wobei die Berechnung entweder nach dem vereinfachten Standardansatz (SSA) oder dem Standardansatz (SA) erfolgt. In beiden Fällen definiert das BCBS einen konservativen Kapitalaufschlag von 100%.

Eigenmittelanforderungen für Krypto-Assets der Gruppe 2b

RWAs von Gruppe-2b-Krypto-Assets werden mit einem Risikogewicht von 1.250% berechnet.

In dem Template CAE1 soll eine Übersicht über die bestehenden Engagements der Bank in Krypto-Assets sowie den damit verbundenen Kapitalanforderungen gegeben werden. Die genaue Berechnung der Kapitalanforderungen wurde bereits in einem früheren Insight erörtert.

Abbildung 1 fasst die geforderte Zuordnungslogik zu den Gruppen und die daraus resultierende Berechnungslogik für die Eigenmittelanforderungen für Krypto-Assets noch einmal zusammen.

Abbildung 1: Bestimmung der Eigenmittelanforderungen für die verschiedenen Gruppen von Krypto-Assets

Abbildung 2 stellt das Meldetemplate CAE1 dar. In den Spalten a) bis c) ist über das Kreditrisiko zu berichten, in den Spalten d) bis f) über das Marktrisiko. In Spalte f) soll über die verwahrten Kryptowertpapiere, die die Bank am Ende des Berichtszeitraums für Kunden verwahrt, berichtet werden. In den Zeilen 1-4 wird zwischen Gruppenzuordnungen unterschieden. In den Spalten 6-11 sind zusätzliche Informationen zu den Kryptoassets, die das Exposurelimit überschreiten, anzugeben.

Abbildung 2: CAE1 Reporting Template

Template CAE2: Bilanzielle Klassifizierung von Risikopositionen im Zusammenhang mit Krypto-Assets und -Liablities

Abbildung 3 stellt das Meldetemplate CAE2 dar. Die Spalten unterscheiden zwischen Gruppenzuordnungen. Die Zeilen müssen der von der Bank in ihrer Finanzberichterstattung verwendeten Bilanzgliederung entsprechen.

Abbildung 3: CAE2 Reporting Template

Details zur Bilanzierung von Krypto-Assets können in einem bereits erschienenen Insight zu diesem Thema nachgelesen werden.

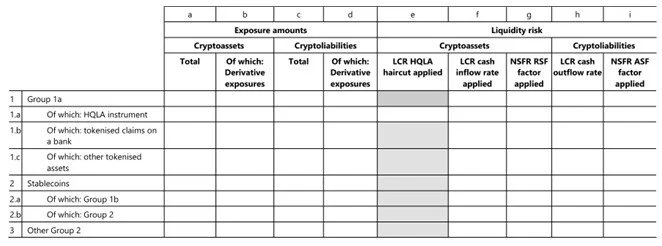

Template CAE3: Liquiditätsanforderungen für Engagements im Zusammenhang mit Krypto-Assets und -Liabilities

In dem Template CAE3 werden die wesentliche Liquiditätsrisikoparameter für die relevanten Kategorien der Kryptoassets beschrieben. Abbildung 4 stellt das Meldetemplate CAE3 dar. In den Spalten a-d wird zunächst das Exposure in Krypto-Assets (Spalten a und b) sowie Krypto-Liabilities (Spalten c und d) ausgewiesen. In den Spalten e-i werden die relevanten Liquiditätsrisikokennzahlen ausgewiesen. Das ist einerseits der LCR-HQLA-Haircut (Spalte e) andererseits die LCR Inflow-/Outflow-Raten (Spalten f und h) sowie die NSFR-Faktoren (Spalten g und i). Die Zeilen unterscheiden zwischen Gruppenzuordnungen. Für die Gruppe 1a wird dabei nochmal die Gruppe 1a-Krypto-Assets, welche HQLA darstellen sowie den Gruppe 1a-Krypto-Assets, welche Forderungen gegenüber Banken darstellen unterschieden.

Abbildung 4: CAE2 Reporting Template

Die genaue Bestimmung der Liquiditätsanforderungen wurde bereits in einem früheren Insight besprochen.

Fazit

Aus dem Konsultationspapier des Baseler Komitees ergeben sich für die Banken potenziell neue Offenlegungspflichten und damit verbundene Umsetzungsaufwände. Erschwert wird dies dadurch, dass es noch wenig einheitliche gültige Regulatorik zu dem Thema gibt und aus dem Konsultationspapier sich möglicherweise eine Divergenz in der Behandlung von Krypto-Assets im Meldewesen und im Accounting ergibt. Gleichzeitig wächst die Bedeutung von Krypto-Assets am Markt, wie z.B. die Emission von Krypto-Anleihen auch durch deutsche Unternehmen zeigt. Dadurch steigt auch die Zahl der Institute, die sich mit der Thematik auseinandersetzen müssen. Gerne unterstützen wir Sie dabei!

Wie Finbridge Sie unterstützt

Als langjähriger verlässlicher Partner bei fachlichen Umsetzungsprojekten bringen wir unsere Kenntnisse auf breiter Basis für Analyse, Umsetzung und Begleitung Ihrer Projekte mit. Aufgrund unseres umfangreichen Fachwissens in der Gesamtbanksteuerung, gekoppelt mit weitreichender umsetzungsorientierter Praxiserfahrung rund um das Aufsichtsrecht, können wir flexibel auf Ihre Wünsche und Institutsspezifika eingehen. Unsere Berater sind erfahren in zahlreichen Bank- und Versicherungsanwendungen, sowie Datawarehouse-Applications (z.B. SAP FI, SAP BA, SAP BW, FSDP, Abacus, Svenson und viele mehr).

Autoren: Rico Heinemann; Dr. Alexander Schiller

Quellen

(1) Veröffentlichung BCBS zur aufsichtsrechtlichen Behandlung von Krypto-Assets: Prudential treatment of cryptoasset exposures (bis.org)

(2) Veröffentlichung BCBS zur Offenlegung Behandlung von Krypto-Assets: Disclosure of cryptoasset exposures (bis.org)