Nachhaltigkeit einer Wirtschaftstätigkeit nach EU-Definition am Beispiel des Immobiliensektors

Photo by Jarrett Tan on Unsplash, Download 06.07.2023

Die EU-Taxonomie (EU) 2020/852 [1] ist bereits vor gut drei Jahren in Kraft getreten. In vielen Finanzinstituten und Unternehmen laufen bereits die Transformationsprogramme mit dem Ziel, sich den Pflichten und Veränderungen, die durch die Nachhaltigkeitsregularien impliziert werden, anzupassen. Nichtsdestotrotz beobachten wir vermehrt, wie sich die Marktteilnehmer bei der Beantwortung der Frage, ob eine konkrete Wirtschaftstätigkeit als nachhaltig im Sinne der EU anzusehen ist, schwertun.

Zunächst möchten wir uns der Frage widmen, warum sich Finanzinstitute damit beschäftigen sollten, ob eine Wirtschaftstätigkeit nachhaltig ist oder nicht. Die Antwort darauf liegt in den Artikeln 5 und 8 der (EU) 2020/852.

Artikel 5 zur „Transparenz in vorvertraglichen Informationen und regelmäßigen Berichten bei ökologisch nachhaltigen Investitionen“ sagt sinngemäß aus, dass wenn ein Finanzprodukt in eine Wirtschaftstätigkeit investiert, die als ökologisch anzusehen ist, die vorvertraglichen Informationen und die regelmäßigen Berichte des Finanzprodukts unter Berücksichtigung von Art. 6 Abs. 3 und Art. 11 Abs 2 der (EU) 2019/2088 [2] folgende Informationen enthalten müssen:

Die Informationen über Umweltziel/e gemäß der Art. 9 der Verordnung (EU) 2020/852 und wie das dem Finanzprodukt zugrunde liegende Investment zur Erreichung beiträgt.

Eine Beschreibung, wie und in welchem Umfang die dem Finanzprodukt zugrunde liegende Investitionen in Wirtschaftstätigkeiten sind, die nach Art 3 der (EU) 2020/852 als ökologisch nachhaltig einzustufen sind.

Somit lässt sich der erste Grund als Nachweis- und Reportingpflichten, die mit dem Aufsetzen von nachhaltigen Finanzprodukten einhergehen, zusammenfassen.

Hinzukommend macht Artikel 8 Angaben zur „Transparenz in nichtfinanziellen Erklärungen bei Unternehmen“. Genauer muss jedes Unternehmen, welches nichtfinanzielle Angaben nach Art. 19a bzw. 29a der (EU) 2013/34 [3] veröffentlicht, angeben, wie und in welchem Umfang die Tätigkeiten des Unternehmens mit Wirtschaftstätigkeiten verbunden sind, die als ökologisch nachhaltig zu klassifizieren sind.

Der zweite Grund resultiert hiermit aus der kommenden Pflicht zur Veröffentlichung eines nichtfinanziellen Berichts des Unternehmens. Kleiner Reminder: Unternehmen, die jetzt bereits in die NFRD-Pflicht fallen, müssen die neuen Änderungen ab 01.01.2024 umsetzen. In den darauffolgenden Jahren wird der Kreis der betroffenen Unternehmen schrittweise erweitert.

Man sieht, die Frage nach der Bewertung einer Wirtschaftstätigkeit hinsichtlich ihrer Nachhaltigkeit ist zentral. In diesem Insight möchten wir am Beispiel des Immobiliensektors zeigen, wie man methodisch vorgeht, wenn man herausfinden möchte, ob eine Wirtschaftstätigkeit nach EU-Definition als nachhaltig einzustufen ist.

Wann ist eine Wirtschaftstätigkeit nachhaltig?

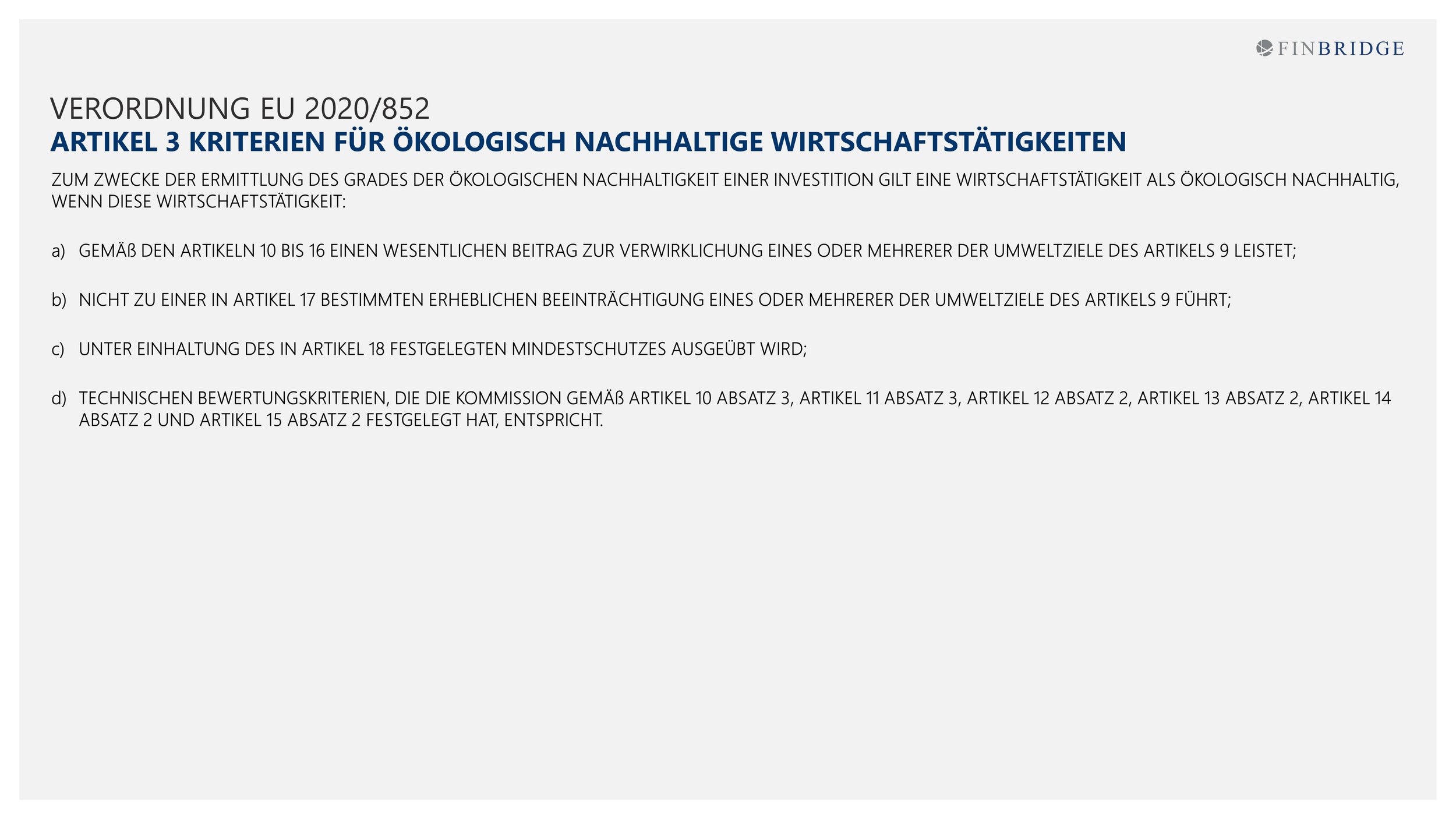

Um diese grundlegende Frage zu beantworten, müssen wir uns zunächst einmal genauer mit der EU-Taxonomie beschäftigten. Zentral für die Definition ist der folgend dargestellte Artikel 3:

Abbildung 1: Artikel 3 der EU 2020/852

Gehen wir den Paragrafen nun durch:

Nach Buchstabe a des Artikel 3 gilt eine Wirtschaftstätigkeit als nachhaltig, wenn sie einen wesentlichen Beitrag leistet, eines oder mehrere Umweltziele des Artikels 9 zu erreichen. Die Umweltziele nach Artikel 9 lauten wie folgt:

Klimaschutz

Anpassung an den Klimawandel

Die nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

Der Übergang zu einer Kreislaufwirtschaft

Vermeidung und Verminderung von Umweltverschmutzung

Schutz und Wiederherstellung der Biodiversität der Ökosysteme.

Die in Buchstabe a genannten Artikel 10 bis 15 definieren in allgemeiner Weise, wann eine Wirtschaftstätigkeit zu den in Artikel 9 genannten Zielen einen wesentlichen Beitrag zur Erfüllung leistet. Artikel 16 sagt zudem aus, dass eine Tätigkeit, die nicht unmittelbar ein Ziel aus Artikel 9 verfolgt, aber mittelbar eine Voraussetzung für eine Wirtschaftstätigkeit ist, die ein Umweltziel verfolgt, auch als nachhaltig angesehen werden kann.

Der Buchstabe b des Artikels 3 referenziert auf Artikel 17 der Verordnung. Dieser gibt erneut in allgemeiner Weise an, wann eine Wirtschaftstätigkeit die Umweltziele aus Artikel 9 erheblich beeinträchtigt. Beim Ziel Klimaschutz ist das beispielsweise der Fall, wenn eine Tätigkeit zu erheblichen Treibhausgasemissionen führt. Bei Meeres- und Trinkwasserressourcen dürfen diese auf keinen Fall in ihrem ökologischen Potenzial geschädigt werden. Artikel 17 Absatz 2 gibt zudem an, dass eine erhebliche Beeinträchtigung über den gesamten Lifecycle nicht auftreten darf.

Der unter Artikel 3 Buchstabe c genannte Mindestschutz beschreibt, dass diverse multinationale Abkommen ebenfalls eingehalten werden müssen, damit eine Wirtschaftstätigkeit als nachhaltig definiert werden kann.

Die bisher betrachteten Buchstaben sind „good to know“, liefern jedoch keinen konkreten Anhaltspunkt, an dem sich bestimmen lässt, ob und wie der Kauf oder die Sanierung eines Gebäudes als nachhaltig zu bewerten sind. Hier kommt Buchstabe d von Artikel 3 ins Spiel. In den dort genannten Artikeln 11 bis 15 wird unter den referenzierten Absätzen definiert, dass die EU einen weiteren Rechtsakt erlassen wird. Dieser enthält technische Bewertungskriterien für eine Reihe von Wirtschaftstätigkeiten, an denen man festmachen kann, ob die Tätigkeiten einen wesentlichen Beitrag zu den Umweltkriterien leisten oder nicht. Im folgenden Abschnitt werfen wir einen Blick auf die technischen Kriterien und nutzen diese, um zu erörtern, welche Kriterien wir im Kontext von Immobilien zu beachten haben.

Die technischen Kriterien der Taxonomie

Zum 01.01.2022 traten mit der Verordnung (EU) 2021/2139 [4] jene technischen Kriterien in Kraft, die definieren, ob eine Wirtschaftstätigkeit einen wesentlichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel leistet. Zudem kann am Katalog bestimmt werden, ob eine Wirtschaftstätigkeit erhebliche Beeinträchtigungen eines der übrigen Umweltziele vermeidet.

An dieser Stelle fällt zunächst auf, dass die EU erst für zwei (Klimaschutz, Anpassung an den Klimawandel) der sechs Umweltziele aus Artikel 9 der 2020/852 festgelegt hat, wann diese einen wesentlichen Beitrag leisten. Mit ähnlichen Verordnungen für die anderen vier Ziele ist somit in der näheren Zukunft zu rechnen. Die 2021/2139 hat nur drei Artikel. Artikel 1 und 2 verweisen jeweils auf den Anhang I über die Wesentlichkeit der Wirtschaftsaktivität zum Klimaschutz und Anhang II über die Wesentlichkeit zur Anpassung an den Klimawandel. Artikel 3 regelt die Gültigkeit. Bevor wir diese genauer im Kontext von Immobilien betrachten, haben wir eine Übersicht für Euch vorbereitet, die zeigt welche Tätigkeiten in den zwei Anhängen reguliert sind:

Abbildung 2: Zusammenfassung der in der 2021/2139 hinsichtlich Nachhaltigkeit regulierten Tätigkeiten Teil 1

Abbildung 3: Zusammenfassung der in der 2021/2139 hinsichtlich Nachhaltigkeit regulierten Tätigkeiten Teil 2

Wann ist eine Immobilientätigkeit nachhaltig?

Kommen wir nun zu unserem Beispiel dem Immobiliensektor. Betrachtet man in Abbildung 3 den dunkelroten Kasten, so sieht man alle Tätigkeiten aufgezählt, für welche die EU im Immobilien- und Bausektor Nachhaltigkeit definiert hat. Hierunter zählen neben dem Neubau, Erwerb und der Renovierung von Gebäuden auch Tätigkeiten rund um die Installation, Wartung und Reparatur von:

Energieeffizienten Geräten

Ladestationen für E-Fahrzeuge

Steuerung und Regelungstechnik für Energieeffizienz

Technologien für erneuerbare Energien.

Fangen wir nun an das Bisherige zusammenzuzählen, so ergibt sich ein stringenter methodischer Leitfaden. Aus Artikel 3 der EU-Taxonomie wissen wir, dass eine Tätigkeit nachhaltig ist, wenn sie einen wesentlichen Beitrag zur Erfüllung von einem oder mehreren Umweltzielen aus Artikel 9 hat. Ferner darf diese Tätigkeit keines der anderen Ziele erheblich beeinträchtigen. Die Anhänge I und II der EU 2021/2139 stellen jeweils für die Umweltziele „Klimaschutz“ und „Anpassung an den Klimawandel“ dar, ob die Tätigkeit wesentlich zu dem Ziel beiträgt und gleichzeitig die anderen Ziele nicht wesentlich einschränkt. Somit können wir anhand der Anhänge herausarbeiten, welche Kriterien wir beachten müssen, um nachhaltig im Immobilienumfeld zu agieren. Am Beispiel der folgenden Abbildung zeigen wir, wie diese Kriterien konkret für den Neubau einer Immobilie aussehen:

Abbildung 4: Übersicht der Kriterien, die einen wesentlichen Beitrag für ein Umweltziel definieren für die Tätigkeit Neubau

Abbildung 5: Übersicht der Kriterien, die eine Vermeidung erheblicher Beeinträchtigungen für die Umweltziele definieren, für die Tätigkeit Neubau

Betrachten wir nun Abbildung 4. Hier sehen wir zunächst die EU-Definition eines Neubaus, nämlich das Zusammenführen von finanziellen, technischen und materiellen Mitteln, um Bauprojekte zu realisieren, welche dann auf Honorar oder Vertragsbasis verkauft werden. Darunter links haben wir die Kriterien des Anhangs I zusammengetragen, unter denen ein Gebäude einen wesentlichen Beitrag zum Klimaschutz leistet. Diese beziehen sich primär auf den Treibhausaustoß und den Energiebedarf des Gebäudes. Zentrales Kriterium ist, dass das Gebäude 10 % unter den Anforderungen für ein Niedrigstenergiegebäude sein muss. Bei Gebäuden > 5000m 2 werden zusätzliche Prüfungen fällig (Treibhausgaslebenszykluspotenzial, thermische Integrität und Luftdichtheit). Rechts daneben in Abbildung 4 findet Ihr die Kriterien zusammengefasst, die ein Neubau erfüllen muss, um einen wesentlichen Beitrag zur Anpassung an den Klimawandel zu leisten. Diese sind um einiges abstrakter in der Formulierung, grundsätzlich aber geht es darum, dass an einem Gebäude Anpassungslösungen umgesetzt sein müssen, mit denen die wichtigsten physischen Klimarisiken für das Gebäude reduziert werden. Bestimmt werden die wichtigsten Klimarisiken mithilfe einer Klimarisiko- und Vulnerabilitätsbewertung. Näheres zum Vorgehen ist dabei in Anhang II definiert. Die Anpassungslösungen, die dann umgesetzt werden, dürfen keine anderen Anpassungsbemühungen zu Klimarisiken behindern. Bevorzugt sollen grün-blaue Anpassungslösungen zum Einsatz kommen. Hierzu zählen etwa begrünte Flächen oder Regenwasserspeicher. Zudem braucht die Lösung ein Tracking auf Wirksamkeit und sollte, falls sie eine Wirtschaftstätigkeit ist, die von der EU hinsichtlich Nachhaltigkeit definiert wurde, keine erheblichen Beeinträchtigungen der Umweltziele enthalten.

Wichtig ist es, nochmal darauf hinzuweisen, dass Abbildung 4 die Kriterien beider Anhänge zeigt. Ein Neubau muss nur einen der beiden Wesentlichkeitskriterienkataloge erfüllen, um als nachhaltig zu gelten. Vorausgesetzt die anderen fünf Umweltziele der EU werden nicht erheblich beeinträchtigt. Die Kriterien, wann ein Neubau ein Umweltziel nicht erheblich beeinträchtigt, sehen wir in Abbildung 5. Hier gilt im Umkehrschluss zunächst, dass wenn der Neubau einen wesentlichen Beitrag leistet hinsichtlich eines Umweltziels, dieser dann nicht erneut auf die Vermeidung einer erheblichen Beeinträchtigung in derselben Kategorie geprüft werden muss. Beispielsweise wenn wir einen Neubau errichten, der einen wesentlichen Beitrag zum Klimaschutz erfüllt, dann müssen wir diesen nicht erneut auf eine Vermeidung erheblicher Beeinträchtigungen im Klimaschutz testen, sondern nur auf die fünf anderen Klimaziele.

Betrachten wir nun den Inhalt der Abbildung 5 ein wenig genauer. In der Dimension Klimaschutz liegt eine beträchtliche Einschränkung vor, wenn das Gebäude der Wertschöpfung von fossilen Brennstoffen dient. Auch sollte das Gebäude den Schwellenwert des Niedrigstenergiehauses nicht überschreiten. Das Niedrigstenergiehaus ist kein reales Haus, sondern ein Modell, das entsprechend dem zu vergleichenden Gebäude skaliert werden kann.

Beim Thema Anpassung an den Klimawandel wird auch bei der Vermeidung der erheblichen Beeinträchtigungen eine Klimarisiko- und Vulnerabilitätsanalyse fällig. Ebenfalls müssen hier auch Anpassungslösungen für die wichtigsten physischen Klimarisiken umgesetzt werden. Diese müssen vor Inbetriebnahme des Gebäudes umgesetzt werden.

Die nachhaltige Nutzung und der Schutz von Wasser und Meeresressourcen definiert sich bei Nichtwohngebäuden primär an den Sanitäranlagen. So sind die Durchflussmengen und Spülkastengrößen für Armaturen, Duschen, Toiletten und Urinale geregelt. Alle Neubauten müssen zudem eine Unbedenklichkeit hinsichtlich Umweltrisiken (erhalten von Wasserqualität, vermeiden von Wasserknappheit) nachweisen. Dies kann beispielweise mittels einer Umweltverträglichkeitsprüfung nach 2011/92/EU [5] erfolgen.

Der Übergang in die Kreislaufwirtschaft handelt primär davon, Rohstoffe effizient zu nutzen. Der leitende Guide ist hierbei das EU-Protokoll für Bau- und Abbruchabfälle, unter dessen Anleitung müssen 70 % der Abfälle wieder in den Rohstoffkreislauf zurückgeführt werden und gefährliche Bauabfälle nach modernen Verfahren gehandhabt werden. Die Kreislaufwirtschaftsfähigkeit des Gebäudes sollte zudem anhand der ISO 20887 [6] sichergestellt werden.

Für die Vermeidung und Verminderung der Umweltverschmutzung gilt, dass zunächst die Liste der zu vermeidenden Chemikalien beachtet werden muss. Zudem gelten Grenzwerte für Baustoffe, die Formaldehyd und andere krebserregende organische Stoffe enthalten. Bei Neubauten auf Brachflächen muss zudem der Standort auf Schadstoffe untersucht werden. Ebenfalls müssen Maßnahmen gegen Staub, Schadstoffe und Lärm während des Baus getroffen werden.

Möchte man zuletzt sicherstellen, dass keine erheblichen Beeinträchtigungen hinsichtlich des Schutzes und der Wiederherstellung der Biodiversität und der Ökosysteme eintreten, gilt es zunächst eine Umweltverträglichkeitsprüfung nach 2011/92/EU durchzuführen und auf Basis dessen eine Abhilfe und Ausgleichsmaßnahmen durchzuführen. Zudem darf der Neubau nicht auf fruchtbaren Boden errichtet sein und auch kein Land einnehmen, welches von bedrohten Arten bewohnt wird, oder als Wald definiert ist.

Aus unserer Sicht wird die Komplexität der Angelegenheit durch unser Beispiel deutlich, wodurch es eine spannende und herausfordernde Aufgabe ist. Dennoch gilt es zu beachten, dass nicht alle Vorgaben so ausführlich sind wie beim Neubau einer Immobilie. Der Erwerb von Immobilien ist beispielsweise bis dato in den vier Umweltzielen hinsichtlich der Vermeidung erheblicher Beeinträchtigungen noch nicht reguliert. Man sollte jedoch im Hinterkopf behalten, dass die EU noch keine Kriterien für den wesentlich Beitrag in diesen vier Kategorien definiert hat. Daher kann es sein, dass in diesen Kategorien mit der Veröffentlichung der technischen Kriterien noch Anpassungen stattfinden. Diese Kriterien befinden sich momentan im Entwurfsstatus und werden vom Europäischen Parlament und Rat geprüft. Das Stichwort hierfür lautet „Environmental Delegated Act“.

Nachdem wir uns angesehen haben, wie man die technischen Kriterien der EU-Taxonomie auswertet, werden wir im nächsten Absatz bewusst machen, wie der Immobilienmarkt mit dem Begriff der Nachhaltigkeit umgeht und dies am Beispiel der „Richtlinie 2010/31/EU [7] über die Gesamtenergieeffizienz von Gebäuden“ erörtern und somit darlegen, wieso ein Gesamtüberblick über benachbarte Gesetze unabdingbar ist.

Marktlage und angrenzende Richtlinien

Wie bereits jüngst in unserem Artikel zur CO 2-Bilanzierung im Kontext der Nachhaltigkeitsberichterstattung (Link) zu lesen, befinden wir uns gerade im Markt in einer Findungsphase, wie mit der Sustainable Finance Thematik umgegangen werden soll. Wenn auch stärker konzentriert als in der Nachhaltigkeitsberichterstattung, versuchen auch hier diverse Anbieter Nachhaltigkeit mittels eines Labels erkennbar zu machen. Das System mit der stärksten Marktdurchdringung im deutschen Markt ist hierbei das von der DNGB (Deutsche Gesellschaft für nachhaltiges Bauen).Die DNGB beschäftigt sich seit 2007 mit der Thematik und ihr Zertifizierungssystem deckt den Lifecycle unterschiedlicher Gebäudetypen ab. Man sollte zudem erwähnen, dass die Gesellschaft zurzeit an einer Vollintegration der Taxonomie-Kriterien in ihr Zertifizierungssystem arbeitet und diese auch bald abgeschlossen hat. Dennoch wirft dies die Frage auf, ob der breite Markt abseits von ESG-Pionieren Interesse an einem Zertifizierungssystem hat, das einen breiteren Nachhaltigkeitsbegriff umfasst als der Gesetzgeber fordert. Entsprechend bietet die DNGB auch eine ESG-Verifikation im Rahmen der EU-Taxonomie für die Tätigkeiten Neubau, Sanierung und Erwerb an.

Abschließend möchten wir nun noch ein weiteres Missverständnis ansprechen. Eine Konformität einer Tätigkeit mit der EU-Taxonomie befreit nicht von der Einhaltung anderer themenverwandter Richtlinien. Was meinen wir damit? Wie bereits erwähnt möchten wir den Punkt am Beispiel der 2010/31/EU erläutern. Aus aktuellem Anlass nochmal der Hinweis, dass das Gebäudeenergiegesetz (GEG) die deutsche Umsetzung der 2010/31/EU ist. Dieses wird zurzeit medienwirksam im Kontext der Wärmepumpendebatte diskutiert. Folgende Abbildung stellt den Inhalt der EU-Richtlinie kompakt dar:

Abbildung 6: Inhalte der Richtlinie 2010/21/EU

Der Großteil der Verordnung regelt die Rahmenbedingungen für die Umsetzung einer Vielzahl von Thematiken in nationales Recht, wie etwa energieeffiziente Gebäude, finanzielle Anreize zur Renovierung, Klimaanlagen und Heizungsprüfungen durch unabhängiges Fachpersonal sowie gebäudetechnische Systeme. Zu Letzteren steht in Artikel 8 Abs. 5 Folgendes:

„In Bezug auf neue Wohngebäude und Wohngebäude, die einer größeren Renovierung unterzogen werden, tragen die Mitgliedstaaten, sofern das Gebäude über mehr als zehn Stellplätze verfügt, dafür Sorge, dass für jeden Stellplatz die Leitungsinfrastruktur, nämlich die Schutzrohre für Elektrokabel, errichtet wird, um die spätere Errichtung von Ladepunkten für Elektrofahrzeuge zu ermöglichen sofern:…….“

Hier haben wir mit dem Bau von Ladesäulen eine Anforderung aus dem Nachhaltigkeitsumfeld, die mit dem Neubau von einem Wohngebäude zu tun hat, in der EU-Taxonomie aber nicht explizit in den technischen Kriterien eines Neubaus genannt wird. Gleichzeitig ist die Anforderung selbst aber als Tätigkeit „Installation von Ladesäulen für E-Fahrzeuge“ in der Taxonomie reglementiert. Im selben Artikel schreibt die EU den Mitgliedstaaten auch vor, dass diese bis zum 01. Januar 2025 regeln etablieren sollen für Ladepunkte bezüglich Nicht-Wohngebäude mit mehr als 20 Stellplätzen. Somit können wir noch mal abschließend festhalten, dass die technischen Kriterien der EU-Taxonomie keine 100 % Abdeckung anderer gesetzlicher Pflichten darstellen, die vermeidlich dasselbe Ziel verfolgen.

Unser Angebot

Wie Ihr seht, ist es manchmal nicht ganz einfach, sich im Nachhaltigkeitsumfeld zurechtzufinden. Das Gesetzesumfeld ändert sich schnell, der Markt mit seinen Zertifizierungen und die EU haben oftmals divergierende Vorstellungen von Nachhaltigkeit. Sich in dieser Dynamik zurechtzufinden ist folglich ziemlich zeit- und ressourcenintensiv.

Plant ihr auch ein nachhaltiges Finanzprodukt auf den Markt zu bringen und sucht nach einem Partner, der das Ganze mit euch ins Rollen bringt? Gerne unterstützen wir euch dabei mit dem Ziel, einen Prozess zu schaffen, der es ermöglicht, ähnliche Finanzprodukte ohne größeren Aufwand zu replizieren. Hierbei kann es sich auch gerne von Immobilien abweichende Wirtschaftstätigkeiten als Underlying handeln. Unser Beraternetzwerk setzt sich aus Absolventen unterschiedlichster Naturwissenschaften zusammen, sodass wir mit der bestmöglichen Methoden- und Fachkompetenz unterstützen können.

Zudem unterstützen wir gerne im Feld der Nachhaltigkeitsberichterstattung. Unternehmen sollten sich möglichst mit der Evaluation der Sie betreffenden Wirtschaftstätigkeiten auseinandersetzen. Hierbei können wir ebenfalls mit der Analyse der entsprechenden Wirtschaftstätigkeiten unterstützen. Zielobjekt hier kann etwa ein Kriterienkatalog sein, an dem geprüft werden kann, ob die betrachtete Tätigkeit nachhaltig ist. Auch gehen wir gerne einen Schritt weiter mit euch und designen sowie implementieren die Berichterstattung.

Wir bei Finbridge scannen die Nachhaltigkeitsgesetzgebung stetig auf Veränderungen und unsere Berater bleiben methodisch und fachlich permanent am Ball, um unseren Kunden in gemeinsamen Umsetzungsprojekten den größtmöglichen Mehrwert zu bieten. Das ganze natürlich, in Time, in Cost und unter Einhaltung sämtlicher Nachhaltigkeitsregularien.

Gerne informieren wir Euch genauer über unser Sustainable Finance Leistungsangebot. Wir freuen uns auf Euch!

Quellen

[1] REGULATION (EU) 2020/852 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 18 June 2020 on the establishment of a framework to facilitate sustainable investment, and amending Regulation (EU) 2019/2088 (Text with EEA relevance). http://data.europa.eu/eli/reg/2020/852/oj, zuletzt abgerufen am 07.07.2023.

[2] REGULATION (EU) 2019/2088 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 27 November 2019 on sustainability‐related disclosures in the financial services sector (Text with EEA relevance). http://data.europa.eu/eli/reg/2019/2088/oj zuletzt aufgerufen am 07.07.2023.

[3] DIRECTIVE 2013/34/EU OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 26 June 2013 on the annual financial statements, consolidated financial statements and related reports of certain types of undertakings, amending Directive 2006/43/EC of the European Parliament and of the Council and repealing Council Directives 78/660/EEC and 83/349/EEC (Text with EEA relevance). http://data.europa.eu/eli/dir/2013/34/oj zuletzt aufgerufen am 07.07.2023.

[4] (EU) 2021/2139 of 4 June 2021 supplementing Regulation (EU) 2020/852 of the European Parliament and of the Council by establishing the technical screening criteria for determining the conditions under which an economic activity qualifies as contributing substantially to climate change mitigation or climate change adaptation and for determining whether that economic activity causes no significant harm to any of the other environmental objectives (Text with EEA relevance). http://data.europa.eu/eli/reg_del/2021/2139/oj zuletzt aufgerufen am 07.07.2023.

[5] DIRECTIVE 2011/92/EU OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 13 December 2011 on the assessment of the effects of certain public and private projects on the environment (codification) (Text with EEA relevance). http://data.europa.eu/eli/dir/2011/92/oj zuletzt aufgerufen am 07.07.2023.

[6] ISO 20887:2020 on the Sustainability in buildings and civil engineering works — Design for disassembly and adaptability — Principles, requirements and guidance. https://www.iso.org/standard/69370.html zuletzt aufgerufen am 07.07.2023.

[7] DIRECTIVE 2010/31/EU OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 19 May 2010 on the energy performance of buildings (recast). http://data.europa.eu/eli/dir/2010/31/oj zuletzt aufgerufen am 07.07.2023.

Autoren

Mehr zu Sustainable Finance

Nawid Chamani

Financial Engineer

Financial Engineering

nawid.chamani at finbridge.de

Patrick T. Philipp

Financial Engineer

Financial Engineering

patrick.philipp at finbridge.de

Victoria Brück

Financial Engineer

Financial Engineering

victoria.brueck at finbridge.de