At the Speed of Light: Instant Payment als „New Normal“

Der regulatorische Impuls

Mit dem Regulierungsentwurf vom 26.10.2022 hat die EU Kommission Änderungsvorschläge für die SEPA Verordnung (EU No 260/2012) sowie die Verordnung für grenzüberschreitende Zahlungen (EU 2021/1230) auf den Weg gebracht, die weitreichende Änderungen für die Entwicklung von Instant Payments haben sollen. Mit der Veröffentlichung des European Council vom 26.02.24 tritt diese nun in Kraft.

Die Initiative ist Teil der Agenda Instant Payments hin zum „New Normal“ für den europäischen Zahlungsverkehr zu entwickeln. Die Begründung für den neuen Regulierungsansatz liegt in der schleppenden Entwicklung des Instant Payment Transaktionsvolumens seit der Einführung des Standards in 2017. Banken, die SEPA Payments oder SEPA Instant Payments unterstützen möchten, müssen sich für die jeweiligen Schemes beim EPC (European Payment Council) registrieren. Ein Vergleich der Banken, die für die normale SEPA Überweisung (Sepa Credit Transfer SCT) registriert haben, mit den Teilnehmern am Instant Payment Scheme zeigt noch heute wesentliche Unterschiede, die besonders im europäischen Vergleich stark auseinanderdriften.

Abbildung 1: Vergleich ausgewählter Länder (Verhältnis Teilnahme SCT zu SCTinst)

Doch warum ist die Entwicklung hin zu Instant Payments überhaupt so wichtig? Neben offensichtlichen Kundenvorteilen, wie der sofortigen Abwicklung und Verfügbarkeit beim Empfänger, verspricht sich die Industrie neue Use Cases bei der Verwendung von Instant Payments.

Instant Payments könnten als Ersatz von Bargeldzahlungen (bei der das Kriterium der sofortigen Verfügbarkeit ja ebenfalls gegeben ist) zu mehr Sicherheit und Transparenz in der Abwicklung von Geschäften beitragen. Zusatzfunktionen wie Request to Pay, bei der die Initiative vom Empfänger ausgeht (Anforderung einer Zahlung) könnten bei typischen Alltagsgeschäften, wie dem Einkauf im Supermarkt oder Restaurantbesuch Alternativen zu gängigen Methoden wie Lastschrift oder Kreditkartenzahlung bieten. In Kombination mit Funktionen wie Proxy Lookup, bei der statt der Bankverbindung ein verifizierter Proxy wie die Mailadresse oder Telefonnummer verwendet wird, würden Instant Payments eine europäische Alternative zu Anbietern wie PayPal bieten. Können alle diese Optionen auf breiter Fläche im Markt integriert werden, könnte dies eine erhebliche Reduzierung der Abhängigkeit zu US-Amerikanischen ZV-Dienstleistern für den europäischen Markt nach sich ziehen.

Wie soll dieses Zielbild mit der neuen Regulierung nun gefördert werden? Angebot und Akzeptanz von Instant Payments sollen über verschiedene Maßnahmen verbessert werden, die sich in den übergeordneten Zielen des Regulierungsansatzes widerspiegeln:

Verpflichtendes Angebot von Instant Payments für alle PSPs (Payment Service Provider), die bereits normale SEPA Zahlungen anbieten.

Hintergrund: Derzeit können Instant Payment Überweisungen nur dann ausgeführt werden, wenn der PSP des auftraggebenden Kunden Instant Payments anbietet und der PSP des Empfängers zumindest passiv über Instant Payments erreichbar ist. Abbildung 1 hat gezeigt, dass (vor allem grenzübergreifend) noch große Lücken im Vergleich zur normalen SEPA Überweisung existieren, die das Kundenverhalten zugunsten der normalen SEPA Überweisung als Standard begünstigen. Die Pflicht zum Angebot von SEPAinst tritt hierbei nicht sofort für alle PSPs in Kraft (Siehe Abbildung 2)

Gebühren für Instant Payments dürfen nicht höher liegen, als die normale SEPA Transaktion. Damit dürfte künftig ein Instant Payments Auftrag für die meisten Kunden ohne zusätzliche Kosten sein.

Hintergrund: Vermeidung finanzieller Anreize für Kunden gegenüber anderen Zahlungsalternativen.

Stärkung des Nutzervertrauens durch Confirmation of Payee.

Hintergrund: Normale SEPA oder Lastschriftzahlungen bieten dem Zahler und dem ausführenden Institut durch den Zeitabstand zwischen Initiierung der Zahlung und Gutschrift beim Empfänger die Möglichkeit die Überweisung zu stoppen oder die Lastschrift zu widerrufen. Der „Instant“ Charakter von Instant Payments schützt daher bsp. Verkäufer von Zahlungsbetrug, bei der die Ware vor Gutschrift bereits übergeben wurde. Auf der anderen Seite birgt dieser Charakter zusätzliche Gefahren für den Zahler, selbst Opfer von Betrugsfällen zu werden. Dem begegnet die Direktive mit der Pflicht dem Kunden eine Möglichkeit zur Überprüfung der Empfängerdaten vor Abschluss des Zahlungsauftrags anzubieten – sogenannte Confirmation of Payee.

Steigerung der Effizienz von Instant Payments.

Hintergrund: Durch Änderungen in den Vorschriften zur Sanktionsprüfung sollen Transaktionen künftig nicht mehr einzeln, sondern stattdessen der Kundenbestand mindestens täglich gegen geltende Sanktionen geprüft werden, was die Effektivität und Geschwindigkeit von Instant Payments fördern soll, ohne die Prüfungsqualität zu reduzieren. Der Prüfungserleichterung stehen Geldwäschevorschriften und EU fremde Sanktionsprüfungen entgegen, sodass zumindest überregional tätige PSPs auf einen risiko-basierten Ansatz bei der Auswahl der prüfungsrelevanten Transaktionen zurückgreifen dürften.

Abbildung 2: Timeline zum verpflichtenden Angebot für Instant Payments

Herausforderungen

Aus der Zielsetzung und den damit eingehenden Vorschriften ergeben sich verschiedene Herausforderungen für PSPs:

Strategische Herausforderungen

Wer Instant Payments derzeit noch nicht anbietet und nicht an einem IP fähigen CSM (Clearing & Settlement Mechanism) Dienst angeschlossen ist, steht zunächst vor der Frage welcher der Dienste (EBA RT1, Target TIPS oder beide) für Instant Payments genutzt werden sollen und ob eine direkte Teilnahme oder die Teilnahme über eine Leading Bank verfolgt werden soll.

Die direkte Teilnahme ist mit umfangreichen Implementierungs- und Testaufwand verbunden. Für kleinere Unternehmen oder Unternehmen mit geringen Transaktionsvolumen ist die indirekte Teilnahme der schnellste und kostengünstigste Weg zu Instant Payments. In der folgenden Abbildung finden Sie einige Kriterien, die Sie bei der Auswahl einer Leading Bank beachten sollten.

Abbildung 3: Auswahlkriterien Leading Bank

Technologische Herausforderungen

Die Zahlungsverkehrsprozesse und die IT-Architektur ist im Hinblick auf die Eignung für Instant Payments zu überprüfen:

Vom Auftrag bis Gutschrift dürfen maximal 10s vergehen.

Manuelle Prozesse finden in diesem Zeitfenster keinen Platz.

Hard- und Software müssen hinsichtlich ihrer Leistungsfähigkeit überprüft und ggf. verbessert oder ausgetauscht werden.

365 Tage 24/7 Verfügbarkeit der Anwendungen und deren Betrieb

Anforderungen gelten auch für Compliance Prozesse

Aufgrund der neuen Vorschrift müssen Transaktionen nicht mehr einzeln, sondern stattdessen der Kundenbestand mind. 1x täglich gegen geltende Sanktionen geprüft werden. Dies setzt neue Schnittstellen bspw. mit dem führenden KYC System voraus, während die Transaktionen selbst, künftig am sanktionsprüfenden System vorbei geleitet werden könnten.

Neben Vorschriften zur Sanktionslistenprüfung gelten nach wie vor Bestimmungen zur Geldwäschebekämpfung und Betrugsprävention, weshalb auch nach wie vor eine Transaktionsprüfung durchzuführen sein wird. Hard- und Softwareanforderungen müssen auch hier dem 10s Zeitfenster gerecht werden. Ein Interessenskonflikt dürfte hier zwischen der gebotenen Kundenerfahrung (Vermeidung „False Positives“, da diese sofort zur Ablehnung führen würden [keine manuelle Prüfung möglich]) und dem Risiko zu weicher Prüfkriterien entstehen.

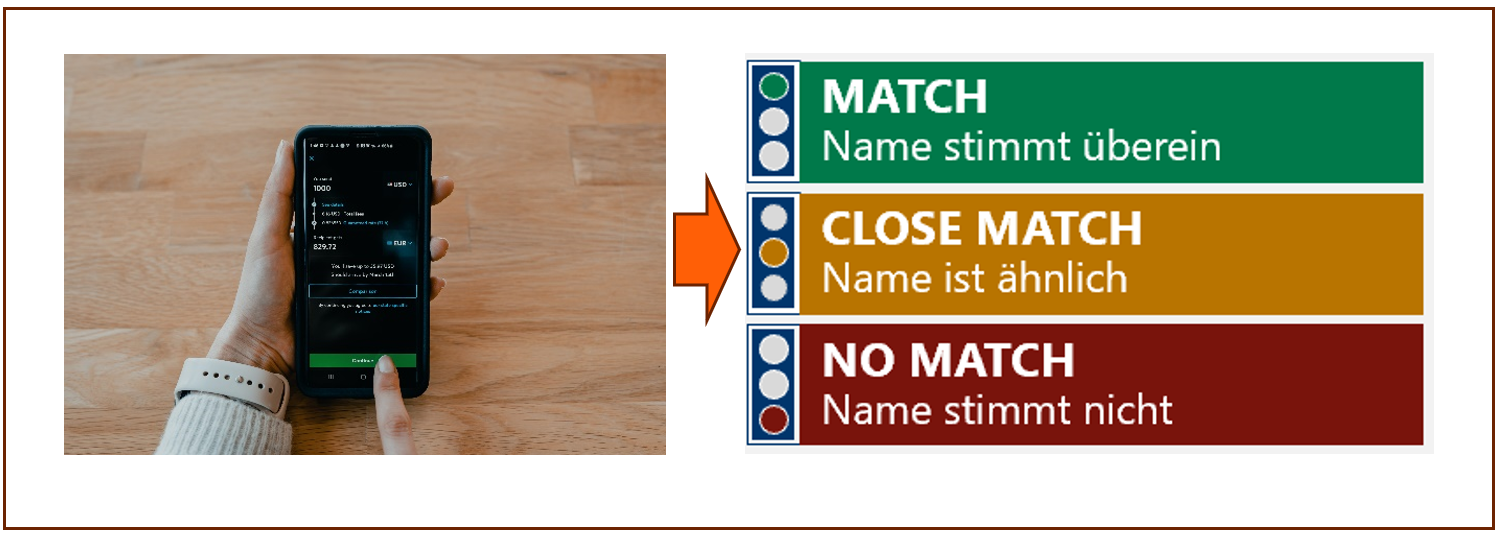

Confirmation of Payee im Check

Von allgemeinen Anforderungen für Instant Payments schauen wir uns nun die Confirmation of Payee oder auch „IBAN-Name Check“ genannt, einmal näher an.

Confirmation of Payee kurz erklärt:

Der Begriff meint nichts anderes als, dass dem Auftraggeber vor finaler Bestätigung des Zahlungsauftrags eine Information bereitgestellt wird, die es ihm erlaubt die ihm vorliegenden Empfängerdaten abzugleichen – also stimmen die von Ihm angegebenen Empfängerdaten (üblicherweise IBAN + Name) mit den Daten des Kontoinhabers überein.

Abbildung 4 Confirmation of Payee

Ein Name Check ist dabei keinesfalls neu. Vor der PSD1 Richtlinie lag es in der Pflicht der Institute Zahlungsaufträge gegen die tatsächlichen Angaben des Kontoinhabers zu prüfen und die Ausführung ggf. abzulehnen. Die neuen Rahmenbedingungen begünstigten den Zahlungsbetrug bei denen dem Opfer die wahren Empfänger der Zahlung verschleiert wurden. Der neue Ansatz soll Betrugs- und Fehleingaben reduzieren und so das Vertrauen in die Zahlungsmethode stärken. Anders als vor der PSD1 Richtlinie obliegt es dem Auftraggeber auch im Falle eines Missmatch die Zahlung auf eigene Gefahr ausführen zu lassen.

Wie der Abgleich technisch zu realisieren ist und welche Datenquelle hierfür heranzuziehen ist, ist noch nicht genau definiert. Der EPC ist dabei ein entsprechendes Scheme für CoP zu entwickeln.

Herausforderungen bei der Auswahl der Anbieter

Confirmation of Payee Dienste werden bereits in Ländern wie der UK oder den Niederlanden seit einigen Jahren genutzt. Etablierte Anbieter sind daher bereits am Markt zu finden. Die meisten Lösungen sind technisch derart realisiert, als dass der Anbieter vor Ausführung die eingegebenen Daten des Auftraggebers an das empfangene Institut übermittelt, die Rückmeldung des echten Namens mit den Eingabedaten vergleicht und anschließend ein entsprechendes Ergebnis an das Auftraggeberinstitut übermittelt. Die Lösungsanbieter sind allerdings häufig national begrenzt, wobei auch schon Anbieterübergreifende Kooperationen erkennbar sind. Für eine einheitliche paneuropäische Lösung birgt die Vielfalt an Insellösungen derzeit aber noch Schwierigkeiten.

Erreichbarkeit: Die Realisierung über einen Anbieter per Request + Answer setzt voraus, dass Sender und Empfänger über denselben Anbieter verfügen oder zumindest die jeweiligen Anbieter interoperabel zueinander sind.

Kein einheitliches Scheme für den Datenaustausch. Es fehlt ein einheitlicher Standard, welche Informationen in welche Form übermittelt werden.

Das wiederum führt zu einer uneinheitlichen Datenhaltung zwischen den Anbietern und in Folge des Anbieterübergreifenden Austauschs zu einer erhöhten Anzahl „Close Matches“ (Beispiele: Datenhaltung im griechischen Alphabet vs. Latein)

Kein einheitliches Verfahren in der Ergebnisermittlung. Deterministische vs. Algorithmus basierte Verfahren. „Match“ bei einem Anbieter hat ggf. nicht dieselbe qualitative Aussagekraft wie bei anderen Anbietern. Teilweise werden statt einer Matchentscheidung auch nur die Prüfergebnisse zur Interpretation beim PSP vorgelegt.

Zentrale vs. Dezentrale Lösungen. Zentrale Lösungen erfordern, dass Kunden und Kontodaten zentral vom Anbieter gehalten werden und bsp. täglich aus den Systemen des PSP beliefert wird. Anfragen können dann vom Anbieter aus dieser Datenbank beantwortet werden, statt diese an den empfangenden PSP weiterzuleiten. Aufgrund der zentralen Haltung sind Fragen bzgl. Datenschutz und Auslagerungsanforderungen genau zu untersuchen. Dezentrale Lösungen belassen die Datenbank bei den jeweiligen PSPs, erfordern von den Systemen aber, dass tägliche Anfragen in Millionenhöhe zeitnah beantwortet werden müssen. Dies könnte insbesondere Institute vor Herausforderungen stellen, die Ihre Datenhaltung noch in veralteten Legacy Systemen vornehmen.

Es bleibt abzuwarten, wie sich die Anbieter nach Veröffentlichung eines bindenden Schemes adaptieren werden. Eigene Ansätze hin zu einer Lösung sind derzeit ebenfalls denkbar. Wer nicht in jedem Fall von einer Rückmeldung des empfangenden Instituts abhängig sein oder die Anzahl an Requests reduzieren möchte, könnte bspw. Vorprüfungen auf Basis von Whitelists oder eigenen Transaktionshistorien implementieren.

Ausblick

Ehe der EPC ein offizelles Scheme veröffentlicht hat kann derzeit jeder PSP auf eine Lösung seiner Wahl zurückgreifen. Bewegungen hin zu einer Harmonisierung sind im Gange. Als Paneuropäische Lösung präsentiert die EBA im März 2024 ihren Teilnehmern FPAD (Fraud Pattern and Anomaly Detection), das neben der Confirmation of Payee auch weitere Funktionen zur Betrugsprävention beinhalten wird. Auch TIPS Conultative Group wird über eine TIPS Lösung diskutiert.

Finbridge unterstützt Sie bei der Erfüllung der regulatorischen Anforderungen und begleitet Sie von der Voranalyse, über die Auswahl und Konzeption einer Lösung bis zur vollständigen Einführung. Unsere Experten sind erfahren im Zahlungsverkehr und haben bereits Anforderungen aus SEPA, SWIFT-MT Ablösung und Target 2 Konsolidierung bei Kunden begleitet. Mit unserer langjährigen Erfahrung in Lösungskonzeption, Test und Einführung können Sie wir Sie mit unserer Expertise bei den anstehenden Herausforderungen unterstützen.

Haben Sie noch Fragen? Unser Expertenteam unterstützt Sie gerne bei der Planung und Umsetzung Ihrer Projekte.

Quellen

[1] TIPS CONSULTATIVE GROUP (2023): Protokoll der Tagung vom 23.08.2023

[2]Europäisches Parlament (2024): Änderungsverordnung pdf (europa.eu)

Autor: Marvin Breser