Effiziente Liquiditätssteuerung durch Blockchain und Smart Contracts

Photo by Clay Banks on Unsplash, Download 12.09.2021

In Deutschland sind bereits seit November 2017 Echtzeitüberweisungen möglich [12]. Der Service wird mittlerweile von der Mehrheit der deutschen Banken angeboten [17] und die Nachfrage steigt kontinuierlich sowohl im privaten als auch im gewerblichen Bereich. Der zunehmende Trend hin zur Abwicklung von Zahlungen in Echtzeit stellt allerdings das Liquiditätsmanagement von Banken vor große Herausforderungen. Auf Grund des mit Echtzeitzahlungen einhergehenden sofortigen Settlements der Transaktionen sind die Banken bei der Steuerung von Liquiditätsrisiken genötigt jederzeit größere Puffer von liquiden Finanzmitteln vorzuhalten, wodurch erhebliche Kostenaufwände verursacht werden. Zur Bewältigung dieser Problematik präsentieren wir im gegenwärtigen Paper einen Blockchain-basierten Lösungsansatz, der unter Verwendung von Smart Contracts den Geldhandel zwischen jeweils zwei Kontrahenten optimiert und die Mindestanforderungen an die Höhe der Liquiditätspuffer in Banken tendenziell senkt.

Die BaFin beschreibt die Begriffe Blockchain und Smart Contracts wie folgt [5]:

Blockchains sind fälschungssichere, verteilte Datenstrukturen, in denen Transaktionen in der Zeitfolge protokolliert, nachvollziehbar, unveränderlich und ohne zentrale Instanz abgebildet sind.

Smart Contracts ermöglichen die Abbildung einer vertraglichen Logik durch Computer-Algorithmen. Es handelt sich um programmierbare Verträge, die durch den Programmcode definiert werden und dann automatisch auf Blockchains ausgeführt und durchgesetzt werden können. Zu bestimmten Zeitpunkten überprüfen Smart Contracts automatisch zuvor festgelegte Bedingungen. Sie bestimmen also automatisch, ob z.B. eine Transaktion ausgeführt oder rückabgewickelt wird.

DLT im Finanzsektor und die Rechtslage

Das enorme Potential der Blockchain-Technologie wurde in der Finanzbranche schon vor einigen Jahren erkannt. Seither werden die Einsatzmöglichkeiten der Technologie untersucht und spezifische Anwendungsfälle in umfangreichen Pilotprojekten erprobt, wobei sich die meisten Lösungen bislang noch in der Testphase befinden (siehe z.B. [1], [20], [10], [18], [9], [22]). Der Gebrauch von Blockchain in Verbindung mit Smart Contracts hat sich beispielsweise bei der Tokenisierung von Vermögenswerten bereits als erfolgreich und vielversprechend erwiesen, wie die beiden folgenden Anwendungen zeigen.

Im Februar 2019 hat die LBBW als Plattformbetreiber der Emissionsgesellschaft Weinberg Capital DAC eine rechtswirksame digitale Wertpapiertransaktion auf Blockchain-Basis mit der MEAG (Vermögensmanager von Munich Re und ERGO) als Investor, ohne papierhaften Parallelprozess realisiert [24]. Bei dem Wertpapier handelte es sich um ein ABCP (Asset-Backed Commercial Paper), also eine mit Handels- und Leasingforderungen unterlegte Schuldverschreibung der Emissionsgesellschaft. Es wurde der Kauf und die Rückzahlung des ABCP mit einer Laufzeit von fünf Tagen und einem Volumen von einer Million Euro vollständig über die Blockchain-Technologie Corda abgewickelt. Die Abwicklung erfolgte unter Verwendung von einem Security Token, der schuldrechtliche Ansprüche vermögenswerten Inhalts repräsentiert hat und von einem Payment-Token, der als Zahlungsmittel in Form einer virtuellen Währung fungiert hat [23], [18, S. 122], [6, S. 6]. Der prozessuale Ablauf war wie folgt. Seitens LBBW wurde ein Payment Node (Netzwerkknoten, [5]) eingerichtet, der den Investor-Account auf Verfügbarkeit des Investitionsbetrages in Euro geprüft und im positiven Falle eingefroren hat. Daraufhin wurde der Investitionsbetrag in Form von Payment Token vom Payment Node an einen Investing Node geschickt. Mittels Smart Contracts erfolgte dann die eigentliche ABCP-Transaktion, bei der Zug-um-Zug (Delivery versus Payment) die Security Token an den Investor (durch den Investing Node repräsentiert) und die Payment Token an die Emissionsgesellschaft (durch einen Issuing Node repräsentiert) transferiert wurden. Die Zuordnung des Wertpapiers zum Investor wurde somit als Security Token auf der Blockchain abgelegt. Bei der Rückzahlung hat der Issuing Node die Payment Token an den Payment Node geschickt und die erläuterten Vorgänge wurden in entsprechend umgekehrter Reihenfolge durchlaufen. Durch das beschriebene Verfahren hat man den herkömmlichen komplexen ABCP-Wertpapiertransaktionsprozess von bis dahin üblichen zwei Tagen auf unter eine Stunde verkürzt.

Im Juli 2019 hat die Bitbond Finance GmbH in Deutschland sogenannte unverbriefte qualifiziert nachrangige tokenbasierte Schuldverschreibungen zum Nennbetrag von jeweils 1 Euro begeben, die von der BaFin genehmigt wurden [3], [4]. Das Emissionsvolumen beträgt 100 Millionen Euro. Dabei wurden auf der Stellar Blockchain sogenannte BB1-Token generiert, welche als Security Token die Rechte der Gläubiger aus den Schuldverschreibungen repräsentieren und sich im Verhältnis 1:1 in Euro umrechnen lassen. Die Schuldverschreibungen wurden in Euro emittiert, doch die Abrechnungswährung ist die Kryptowährung Stellar Lumens. Sowohl die Zinszahlungen als auch die Rückzahlung werden durch Smart Contracts in Stellar Lumens getätigt [2, S. 10].

Nach deutschem Wertpapierrecht konnten Wertpapiere bisher grundsätzlich nur unter Sondervoraussetzungen komplett papierlos emittiert werden, welche etwa im Falle von unverbrieften Wertrechten, die ausschließlich in einer Datenbank administriert werden, erfüllt waren.

So wurden die tokenbasierten Schuldverschreibungen von Bitbond Finance GmbH nach deutschem Recht emittiert. Diese stellen aus wertpapieraufsichtsrechtlicher Sicht Wertpapiere dar, weil die entsprechenden Token, die die Vermögensrechte verkörpern, übertragbar, handelbar und nicht als Zahlungsinstrument eingeordnet sind. Aus zivilrechtlicher Sicht stellen diese Instrumente jedoch Vermögensanlagen und keine Wertpapiere dar, da zum Einen keine Verbriefung in einer Urkunde vorliegt und zum Anderen die Übertragung nicht nach Sachenrechtsgrundsätzen, sondern in Form von Abtretung erfolgt. Dabei ist die Wirksamkeit der Abtretung an die Übertragung der Token (welche die zu übertragenden Schuldverschreibungen verkörpern) innerhalb der Blockchain geknüpft [2].

Das oben erwähnte ABCP dagegen, wurde dematerialisiert nach irischem Recht geschaffen.

Aktuell ist die Bundesregierung bemüht das deutsche Recht für elektronische Wertpapiere, also für Wertpapiere ohne Urkunde, zu öffnen und hat den Entwurf eines Gesetzes zur Einführung von elektronischen Wertpapieren vorgelegt, wonach die derzeit noch erforderliche Wertpapierurkunde durch die Eintragung in ein Wertpapierregister ersetzt werden soll [15], [7].

Liquiditätsmanagement in Banken

Die Blockchain-Technologie kann in Verbindung mit Smart Contracts den Interbankengeldhandel digital transformieren und zum effizienteren Liquiditätsmanagement in einzelnen Banken beitragen. Wie oben bereits erwähnt, sind Banken gegenwärtig auf Grund von Echtzeitzahlungen gezwungen kostspielige liquide Rücklagen vorzuhalten, um Liquiditätsrisiken zu kontrollieren.

Diese Tatsache ist weitestgehend den derzeit etablierten Prozessen geschuldet, die zum Abschluss / zur Abwicklung von liquiditätsbeschaffenden Handelsgeschäften genutzt werden. Zunächst veranschaulichen wir in der folgenden Abbildung die wesentlichen Vorgänge, die im Rahmen des Liquiditätsmanagements einer Bank ausgeführt werden.

Abbildung 1: Veranschaulichung der Liquiditätsmanagement-Prozesse in einer Bank.

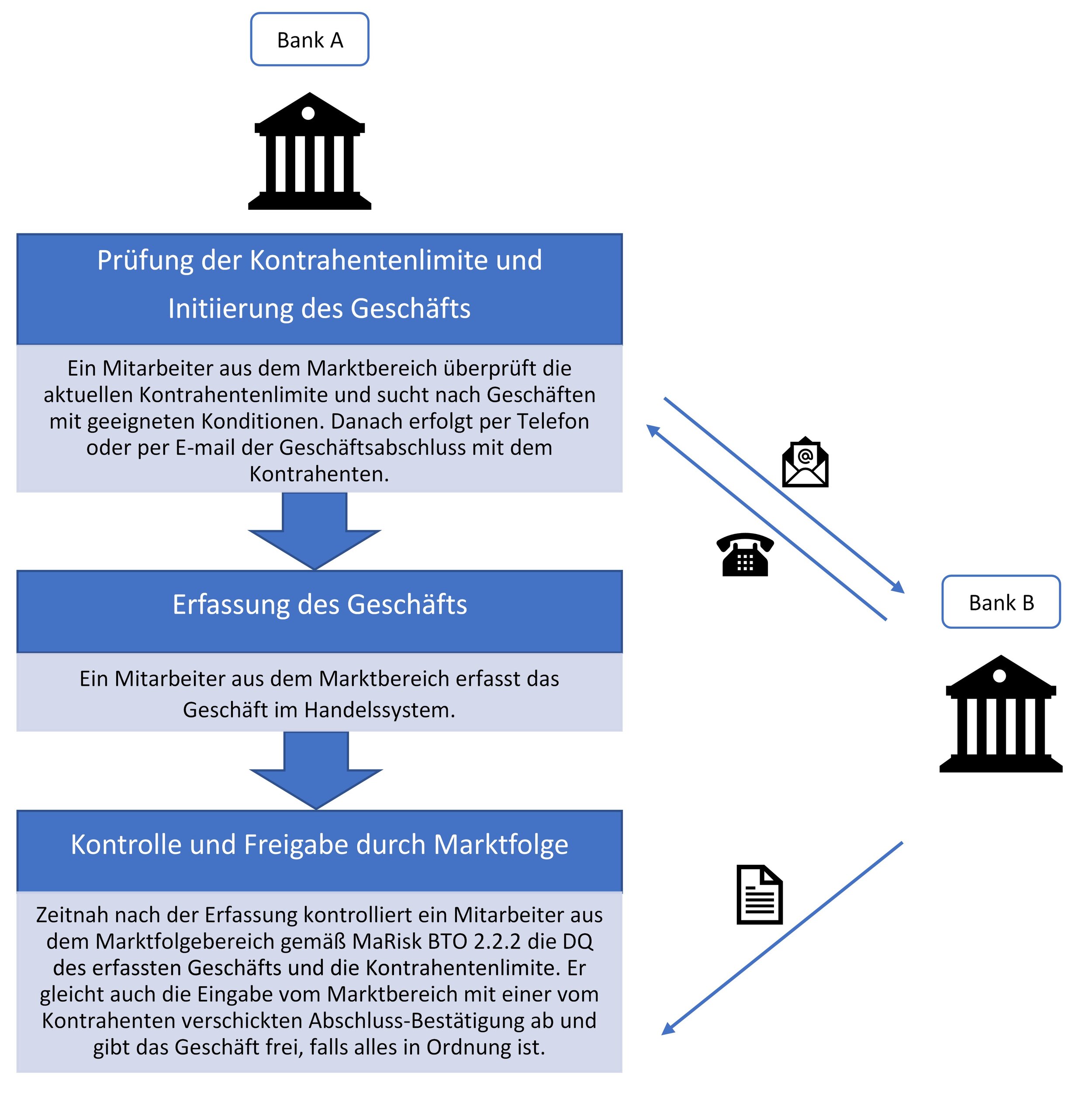

Die zum Liquiditätsausgleich notwendigen Handelsgeschäfte werden derzeit in der Regel zu Teilen manuell und insgesamt relativ abstimmungsintensiv durchgeführt. Eines der wichtigsten Instrumente ist das Geldmarktgeschäft, welchem wir uns in diesem Artikel explizit widmen. In der folgenden Grafik stellen wir Prozesse dar, die in einer Bank (Bank A) üblicherweise, bei der Durchführung eines Geldmarktgeschäftes mit einem Kontrahenten (Bank B), vonstattengehen. Diese Prozesse setzen ein, nachdem im Rahmen des Liquiditätsmanagements die Notwendigkeit zur Durchführung eines Geldmarktgeschäfts festgestellt wurde.

Abbildung 2: Darstellung der Prozesse, die in einer Bank (Bank A) bei der Durchführung eines Geldmarktgeschäftes mit einem Kontrahenten (Bank B) stattfinden.

Nach Freigabe des Geldmarktgeschäfts wird zum vereinbarten Zahltag eine Interbankenzahlung veranlasst, die in Deutschland üblicherweise über das Zahlungsverkehrssystems TARGET2 (Trans-European Automated Real-Time Gross Settlement Express Transfer System) abgewickelt wird. Die Abwicklung erfolgt jeweils werktags (TARGET2 Feiertage ausgenommen) in der entsprechenden Tagesverarbeitung von 7:00 bis 18:00 Uhr [14].

Konzept zur Automatisierung der Liquiditätssteuerung

Aus den skizzierten Prozessabläufen ist ersichtlich, dass zumindest im Geldmarkt die Reaktionsfähigkeit der Banken auf etwaige interne Liquiditätsengpässe sowohl durch die Geschäftszeiten der Finanzinstitute (manuelle Prozessschritte) als auch durch die Tagesverarbeitungszeiten von TARGET2 zeitlich stark eingeschränkt ist. Es besteht also eine Diskrepanz zwischen dem Settlement von Echtzeit-Transaktionen in der Nacht, an Wochenenden bzw. an Feiertagen auf der einen Seite (siehe auch [11, S. 28]) und der fehlenden Möglichkeit einer Bank Liquidität im Geldmarkt regulär in dieser Zeit aufnehmen zu können auf der anderen Seite. Auch zur Steuerung der untertägigen Liquidität ist eine Modernisierung der konventionellen Prozesse erstrebenswert, zumal 2020 schon Echtzeitüberweisungen bis zu 100.000 Euro zugelassen wurden [11], [16] und diese bei steigender Nachfrage seitens E-Commerce bzw. Privatkunden immer mehr Einfluss auf die Gesamtliquidität gewinnen werden.

Im Folgenden zeigen wir auf, wie der oben beschriebene Liquiditätssteuerungsmechanismus durch Einsatz von Blockchain und Smart Contracts effizienter und kostensparender gestaltet werden kann, wobei wir uns der Übersichtlichkeit halber beim Handelsgeschäftsportfolio lediglich auf unbesicherte Geldmarktgeschäfte beschränken.

Wir präsentieren ein Konzept, bei dem mehrere Finanzinstitute einen gemeinsamen Liquiditätspool bilden, den sie bei Bedarf zwecks Liquiditätsaufnahme bzw. -abgabe nutzen. Ferner verwenden die Finanzinstitute eine gemeinsame Blockchain, durch deren Einträge jederzeit eine Zuordnung der Mittel im Liquiditätspool zum darüber verfügenden Institut festgelegt wird. Auf der Blockchain sind Smart Contracts aufgesetzt, die im Rahmen von vorab festgelegten Konditionen im Falle von Liquiditätsmangel bzw. -überschuss eines teilnehmenden Instituts automatisch ausgelöst und durchgesetzt werden. Die folgende Grafik zeigt eine schematische Darstellung des Konstrukts für den Fall von zwei Banken.

Abbildung 3: Konzeptionelle Darstellung des Modells zur automatisierten Liquiditätssteuerung, bei dem Bank A und Bank B untereinander mittels Smart Contracts auf einer Blockchain Liquidität austauschen.

Einen Liquiditätspool können TARGET2-Teilnehmer im Euro-Raum beispielsweise dadurch bilden, dass sie unterschiedliche Konten zu einer Kontogruppe (virtuelles Konto) zusammenfassen. Dadurch wird jeder Kontoinhaber innerhalb der Gruppe in die Lage versetzt, Zahlungen über sein eigenes Konto bis zur Höhe der gesamten für die Kontogruppe zur Verfügung stehenden Innertagesliquidität vorzunehmen [14].

Zur Liquiditätssteuerung im oben dargestellten Konstrukt übermitteln Bank A und Bank B in regelmäßigen Zeitabständen Parameterwerte an die Blockchain, die ggf. Bedarf an Liquiditätsaufnahme bzw. -abgabe signalisieren, ohne zu viele interne Informationen über die Liquidität der einzelnen Banken preiszugeben. Die in der Blockchain einprogrammierten Smart Contracts verfolgen eine Logik vom folgenden Typ.

Abbildung 4: Schematische Darstellung der Logik von Smart Contracts, die zur Liquiditätssteuerung und zur Durchführung von Geldmarktgeschäften genutzt wird.

Die nach obigem Schema durch Smart Contracts freigegebenen Geldmarktgeschäfte werden in der Blockchain erfasst. Dadurch wird dann verbindlich die Verfügbarkeit über entsprechende Mittel im Liquiditätspool in Echtzeit von einer Bank zur anderen Bank übergeben, woraufhin das begünstigte Institut bei Bedarf sofort Transaktionen anweisen kann.

In der Logik der Smart Contracts sind auch Fallback-Szenarien denkbar, die in Abhängigkeit von der aktuellen Liquiditäts- und Marktlage, auf unterschiedliche Geschäftskonditionen zurückgreifen. Analog zum beschriebenen Fall von zwei Banken lässt sich das Modell auf mehrere Finanzinstitute ausweiten.

Der Liquiditätspool im vorgestellten Modell könnte prinzipiell auch komplett in die Blockchain verlagert werden, so dass dann allein Blockchain-basierte Token als liquide Mittel der Banken fungieren. Dafür müssten die Token allerdings relativ starke Anforderungen erfüllen, die beispielsweise postulieren, dass die Token liquide, nicht volatil und besichert sind. Auch wäre es sinnvoll das Ausfallrisiko des Emittenten der Token abzusichern. Zumal der Liquiditätsstand eines Finanzdienstleistungsinstituts u.a. anhand der verfügbaren Zahlungsmittel bestimmt wird [8], wäre auch eine regulatorische Einstufung der Token als Zahlungsmittel erforderlich. Die Schaffung der rechtlichen und regulatorischen Rahmenbedingungen dafür könnte noch einige Zeit in Anspruch nehmen, wobei zu erwarten wäre, dass die künftige Einführung einer staatlichen Crypto-Währung sowohl die regulatorische Regelwerkentwicklung vorantreiben als auch neue technische Möglichkeiten bieten würde.

In der von uns präsentierten Lösung wurden Elemente aus [19] verwendet, wo die Nutzung von Smart Contracts zur Liquiditätssteuerung vor dem Hintergrund von Echtzeitbezahlungssystemen zwar diskutiert, jedoch nicht im Hinblick auf Konzeption und Umsetzung vertieft wurde. Das von uns vorgestellte Modell weist folgende Vor- und Nachteile auf.

|

Vorteile |

Nachteile |

|

|

|

|

|

|

|

|

|

|

|

|

Tabelle 1: Vor- und Nachteile des vorgestellten Modells zur Liquiditätssteuerung.

Fazit

Die gegenwärtige Asymmetrie zwischen dem, an Bedeutung zunehmenden, Echtzeitzahlungsverkehr und den konventionellen bankinternen Steuerungsvorgängen erfordert effiziente und kosteneinsparende Lösungen. Big Data sowie Vorhersage-Tools mit maschinellen Lernalgorithmen können im Umgang mit der neuen Herausforderung sicherlich unterstützend wirken, sie lösen jedoch nicht das Kernproblem. Auf Grund der 24/7-Verfügbarkeit von Echtzeitüberweisungen liegt es nahe konventionelle Prozessabläufe zu automatisieren und dabei bieten sich Smart Contracts auf einer Blockchain gerade für maschinelle Vertragsabschlüsse besonders an. Wegen der derzeit herrschenden regulatorischen Unsicherheit ist allerdings die Verwendung von Blockchain-Token als ein liquides Finanzmittel für die Praxis bislang noch nicht geeignet. Doch die oben präsentierte Lösung ist in den konventionellen Zahlungsverkehr integriert und umschifft somit auf Crypto-Assets bezogene offene regulatorische Fragen, sofern der Liquiditätspool bspw. in Form einer TARGET2 Kontogruppe eingerichtet wird. Nichtdestotrotz müssen Aufwände verrichtet werden, um die automatisierte Geschäftsdurchführung an die heutigen regulatorischen Anforderungen anzupassen. Abgesehen von dem Bereich Liquiditätssteuerung ist Blockchain auch in vielen anderen Gebieten des Bankwesens einsetzbar, was es für Banken lohnend macht, Erfahrungen im Umgang mit der Technologie zu sammeln. In der langfristigen Perspektive können Blockchain-Lösungen nicht nur für On-Chain-Liquiditätstransfer im unbesicherten Geldmarkt eingesetzt werden, sondern auch regulär der Durchführung von besicherten Geldmarktgeschäften mithilfe der Tokenisierung dienen (ähnlich zu dem oben beschriebenen Pilotprojekt). Die Einbettung solcher Datenstrukturen in die bestehende IT-Landschaft einer Bank erfordert allerdings eine tiefgehende Restrukturierung der bestehenden Geschäftsprozesse und ist technisch ziemlich anspruchsvoll. Werden diese Herausforderungen jedoch gemeistert und die regulatorischen Sachverhalte geklärt, so hat Blockchain das volle Potential Kosten zu senken, Prozesse effizienter zu machen und die Bankeninfrastruktur nachhaltig zu verändern.

Wir beobachten die Entwicklungen sehr genau und stellen Ihnen gerne unser umfangreiches Know-how und aufbereitete Informationen zur Verfügung. Neben fundierter Expertise weisen wir ein breites Referenzenportfolio aus verschiedenen Umsetzungen im Zusammenhang mit Liquiditätsrisiken, Prozessdesign, Systemintegration sowie Gesamtbanksteuerung vor und können Ihnen hochqualifizierte Unterstützung in den folgenden Bereichen anbieten:

Fachliche und technische Spezifikation,

Übersetzung der fachlichen Anforderungen in eine technische Konzeption,

Übergreifende Projektarbeit zwischen Fach- und IT-Bereich,

Projekt- und Testmanagement,

Testdurchführung und Fehleranalyse.

Wir erarbeiten in Zusammenarbeit mit Ihnen eine passgenaue Lösung. Nehmen Sie gerne mit uns Kontakt auf!

Quellen

[1] N. Beniwal, G. Calle, A. DiCaprio, S. Gray, C. Maharaj, B. Nolan und K. Rutter, „An Intraday Liquidity Market using Blockchain Technology“, 2018. https://www.r3.com/reports/an-intraday-liquidity-market-using-blockchain-technology-2/, abgerufen am 07.01.21.

[2] T. P. Bernau und T. Riethmüller, „Bedeutung der Blockchain für Transaktionen. Die Digitalisierung ist in der Verbriefung angekommen“, Die Bank, 08 // 2019, 8-11, 2019. https://www.tsi-kongress.de/fileadmin/tsik-2019/downloads/press/diebank_08-2019_TSI.pdf, abgerufen am 07.01.21.

[3] Bitbond Finance GmbH, „Verbraucherinformationen für den Fernabsatz und im elektronischen Geschäftsverkehr geschlossene Verträge für die Zeichnung qualifiziert nachrangiger tokenbasierter Schuldverschreibungen mit der Bezeichnung BB1-Token der Bitbond Finance GmbH“. https://www.bitbondsto.com/files/verbraucherinformationen.pdf, abgerufen am 07.01.21.

[4] Bitbond Finance GmbH, „Wertpapierprospekt der Bitbond Finance GmbH, Berlin“, 2019. https://www.bitbondsto.com/files/bitbond-sto-prospectus-de.pdf, abgerufen am 07.01.21.

[5] Bundesanstalt für Finanzdienstleistungsaufsicht, „Blockchain-Technologie“, 2017. https://www.bafin.de/DE/Aufsicht/FinTech/Blockchain/blockchain_node.html, abgerufen am 07.01.21.

[6] Bundesanstalt für Finanzdienstleistungsaufsicht, „Zweites Hinweisschreiben zu Prospekt- und Erlaubnispflichten im Zusammenhang mit der Ausgabe sogenannter Krypto-Token“, 2019. https://www.bafin.de/SharedDocs/Downloads/DE/Merkblatt/WA/dl_wa_merkblatt_ICOs.pdf?__blob=publicationFile&v=1, abgerufen am 07.01.21.

[7] Bundesministerium der Finanzen, „Entwurf eines Gesetzes zur Einführung von elektronischen Wertpapieren“, 2020. https://www.bundesfinanzministerium.de/Content/DE/Gesetzestexte/Gesetze_Gesetzesvorhaben/Abteilungen/Abteilung_VII/19_Legislaturperiode/2020-08-11-einfuehrung-elektronische-wertpapiere/0-Gesetz.html, abgerufen am 07.06.21.

[8] Bundesministerium der Justiz und für Verbraucherschutz, „Gesetze im Internet“, 2021. http://www.gesetze-im-internet.de/liqv/LiqV.pdf, abgerufen am 20.06.21.

[9] Commerzbank AG, „Commerzbank testet erstmals Blockchain-basierte Maschine-zu-Maschine-Zahlung“, 2019. https://www.commerzbank.de/de/hauptnavigation/presse/pressemitteilungen/archiv1/2019/quartal_19_03/presse_archiv_detail_19_03_82762.html, abgerufen am 07.01.21.

[10] DekaBank, „NRW.BANK, DekaBank und DZ BANK wickeln erfolgreich Schuldscheindarlehen-Transaktion über Blockchain ab“, 2020. https://www.deka.de/deka-gruppe/media--research/aktuelle-medienmitteilungen/pressearchiv/2020-1-1/september/nrwbank-dekabank-und-dz-bank-wickeln-erfolgreich-schuldscheindarlehen-transaktion-ueber-blockchain-ab, abgerufen am 07.01.21.

[11] Deutsche Bundesbank, „Allgemeine Geschäftsbedingungen der Deutschen Bundesbank“, 2021. https://www.bundesbank.de/resource/blob/599352/74e1b24da7b7f46e1eb307c85b464359/mL/allgemeine-geschaeftsbedingungen-data.pdf, abgerufen am 07.01.21.

[12] Deutsche Bundesbank, „Beitritt der Bundesbank zum SEPA-Echtzeitzahlverfahren“, 2019. https://www.bundesbank.de/de/aufgaben/unbarer-zahlungsverkehr/veroeffentlichungen/newsletter/beitritt-der-bundesbank-zum-sepa-echtzeitzahlverfahren-819012, abgerufen am 07.01.21.

[13] Deutsche Bundesbank, „Information Guide for for TARGET2 users, Version 14.0“, 2020. https://www.bundesbank.de/resource/blob/603646/e2aa8f9e328d3f716a6f0897622bcf8a/mL/leitfaden-fuer-target2-nutzer-data.pdf, abgerufen am 07.01.21.

[14] Deutsche Bundesbank, „TARGET2 - Leistungsumfang“. https://www.bundesbank.de/de/aufgaben/unbarer-zahlungsverkehr/target2/leistungsumfang/target2-leistungsumfang-603406#tar-2, abgerufen am 07.01.21.

[15] Deutscher Bundestag, „Regierung will elektronische Wertpapiere in Deutschland einführen“, 2021. https://www.bundestag.de/dokumente/textarchiv/2021/kw09-de-elektronische-wertpapiere-824852, abgerufen am 07.06.21.

[16] European Payments Council AISBL, „Amendment to the maximum amount per SCT Inst transaction to 100,000 euros“, 2019. https://www.europeanpaymentscouncil.eu/news-insights/news/amendment-maximum-amount-sct-inst-transaction-100000-euros, abgerufen am 07.01.21.

[17] European Payments Council AISBL, „SCT Inst Register of Participants“, 2020. https://www.europeanpaymentscouncil.eu/sites/default/files/participants_export/sct_inst/sct_inst.pdf, abgerufen am 07.01.21.

[18] JPMorgan Chase & Co., „J.P. Morgan Executes Intraday Repo Transaction Using Blockchain“, 2020. https://www.jpmorgan.com/news/jpmorgan-executes-intraday-repo-transaction-using-blockchain, abgerufen am 07.01.21.

[19] A. Kühner, „Banken können Liquidität per Smart Contracts steuern, Interview mit Sven Ludwig“, 2019. https://www.springerprofessional.de/treasury/big-data/liquiditaet-per-smart-contracts-steuern/16463164, abgerufen am 07.01.21.

[20] R3, „Spunta Case Study, Fast and Transparent Interbank Reconciliation Powered by Distributed Ledger Technology“, 2020. https://www.r3.com/wp-content/uploads/2020/11/Corda_Spunta_Case_Study_R3_Nov2020.pdf, abgerufen am 07.01.21.

[21] K. Rühlmann, „ECBC European Covered Bond Fact Book, 1.9 Digitalization of Covered Bonds: Opportunities and Challenges“, 2020. https://hypo.org/app/uploads/sites/3/2020/10/ECBC-Fact-Book-2020.pdf, abgerufen am 07.01.21.

[22] The World Bank Group, „World Bank Issues Second Tranche of Blockchain Bond Via Bond-i“, 2019. https://www.worldbank.org/en/news/press-release/2019/08/16/world-bank-issues-second-tranche-of-blockchain-bond-via-bond-i, abgerufen am 07.01.21.

[23] T. Triebel, „MEAG´s experience with Blockchain Technology, Proof of Concept of a security trade in DLT“, 2019. https://investment-forum.events/wp-content/uploads/MEAGs-experience-with-Blockchain_Investment-Forum-Muenchen-Nov-19.pdf, abgerufen am 07.01.21.

[24] B. Wagner und J. Wild, „LBBW ermöglicht erfolgreiche Wertpapiertransaktion mit MEAG über die Distributed Ledger Technologie (DLT)“, 2019. https://www.meag.com/de/informieren/medien/Blockchain%20ohne%20Wenn%20und%20Aber.pdf, abgerufen am 07.01.21.

Mehr zu Blockchain

TEAM

Dr. Timur Mashkin

[früherer Mitarbeiter]